5月12日,國內手術機器人公司精鋒醫療-B(02675.HK)股價迎來反彈,截至發稿前,上漲1.56%,報52.1港元/股。

不過,若拉長時間周期來看,這家剛上市不久的醫療器械企業,股價整體表現並不盡如人意。精鋒醫療於1月8日登陸港交所,上市初期迎來一波短暫的上漲,股價一度衝高至73.7港元/股的上市高點。但好景不長,短暫衝高後,該股便持續步入震盪下行通道,迄今較高點累跌29.3%。

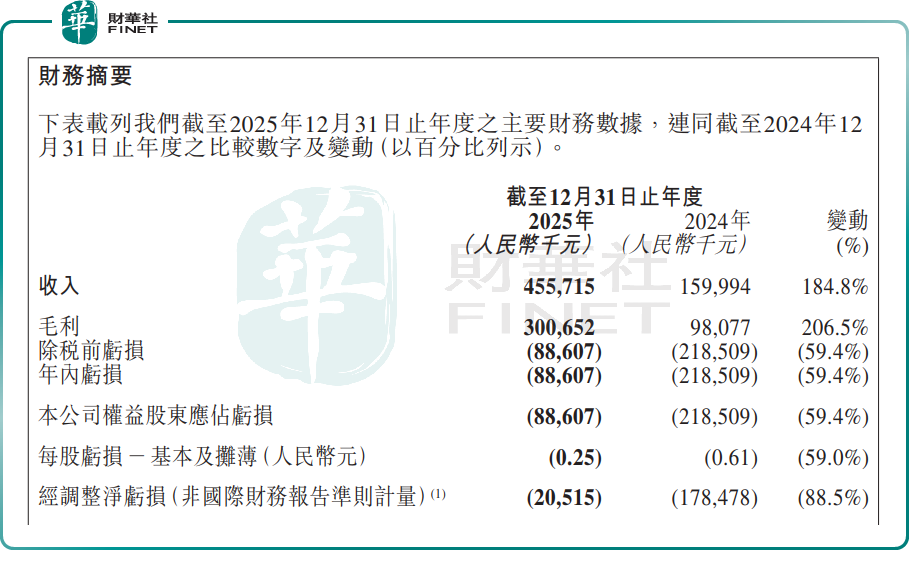

該股長期震盪走低的背後,與其尚未實現盈利的財務表現密切相關

資料顯示,精鋒醫療於2017年5月創立,是醫療器械行業的先進手術機器人公司,致力於設計、開發及製造手術機器人。公司擁有3款涵蓋處於不同研發階段的不同型號的產品及在研產品,包括多孔腔鏡手術機器人、單孔腔鏡手術機器人和支氣管鏡機器人。

在商業化應用方面,截至2025年末,精鋒醫療已在全球範圍內簽訂手術機器人銷售訂單120台,在國內18個省市實現商業化部署,海外區域覆蓋歐洲、亞太、中東、非洲及南美等。截至2025年末,公司已在全球累計安裝/交付手術機器人達到100台,其中國內及海外分別為46台及54台。2025年在全球安裝/交付72台,其中國內及海外分別為22台及50台。

此外,精鋒醫療通過持續拓展臨床應用場景和加強醫院合作網絡,不斷提升手術機器人在醫療機構中的滲透率。截至2025年底,精鋒®多孔腔鏡手術機器人累計手術量突破1.2萬例,單孔腔鏡手術機器人累計手術量突破2000例;公司遠程手術系統已完成超過500例機器人遠程手術,不斷鞏固公司在手術機器人行業的商業化基礎。

儘管精鋒醫療在商業化層面已取得顯著進展,但仍未能掩蓋公司財務端的短板,持續虧損成為其現階段面臨的主要挑戰。

財報顯示,2025年,精鋒醫療實現收入4.56億元,同比增長184.8%;歸母淨虧損雖較上年同期收窄59.4%,但虧損額仍為8860.7萬元。

展望後市,機構普遍對精鋒醫療的發展前景表達了積極看法,認為其在國產手術機器人賽道的競爭優勢顯著,長期成長空間廣闊。

中信建投證券研報認為,短期來看,精鋒醫療處於國產腔鏡手術機器人第一梯隊,國內業務有望受益於機器人收費政策落地、國產替代加速,海外業務有望受益於品牌、渠道的持續建設,訂單及收入實現持續快速增長。中長期來看,公司持續探索AI、遠程醫療等新技術在手術機器人領域的應用,產品的智能化程度有望持續提升,公司有望逐步成長為全球手術機器人龍頭之一。

另業內觀點表示,當前手術機器人行業的投資邏輯主要圍繞三條主線展開:國產替代加速、技術升級迭代,以及商業模式創新。對於精鋒醫療這類新上市的國產手術機器人企業,投資者應重點關注其商業化能力、產品迭代速度和海外市場拓展進展。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享