6月18日,國產通用GPU龍頭天數智芯(09903.HK)股價強勢拉升,截至發稿,漲幅13.37%,報589.5港元/股。自今年1月以144.6港元發行價登陸港交所以來,該公司股價持續創新高,迄今累計漲幅已達307.67%,成為今年港股AI半導體賽道表現最為亮眼的標的之一。

這一輪持續走強的行情,並非單純情緒驅動,而是行業需求爆發與公司基本面突破共同作用的結果。但短期股價快速衝高後,板塊估值泡沫與業績兌現壓力也同步顯現。

多重利好助推股價上漲

行業層面,當前AI產業正從訓練側轉向推理側大規模落地,疊加國產替代加速推進,通用GPU賽道正迎來需求爆發,機構普遍看好產業長期景氣度。

華源證券指出,AI大模型持續迭代、智算中心規模化建設疊加邊緣智能場景全面滲透,持續推高國內AI算力市場需求,國內算力芯片行業已形成頭部企業盈利穩固、二線廠商減虧提速的梯隊化成長格局。開源證券同樣表示,阿里、騰訊等國內頭部雲廠商均明確將加大資本開支,下游算力需求保持旺盛,隨著國產芯片供應能力逐步釋放,國產算力產業迎來發展新窗口。疊加海外高端芯片供應受限的大背景,國產替代的長期邏輯持續強化,為本土GPU企業打開了廣闊的成長空間。

落到公司自身層面,天數智芯的產品布局與商業化進展,是支撐股價的核心基本面。

作為國內領先的通用GPU產品及AI算力解決方案提供商,天數智芯是國內少數實現訓練、推理雙產品線量產落地的芯片設計企業。公司產品矩陣覆蓋天垓訓練系列、智鎧推理系列GPU芯片與加速卡,同時可提供從服務器到智算集群的全棧算力解決方案,配套自研軟件生態深度適配主流大模型。截至2025年末,公司累計服務超340家各行業客戶,產品在互聯網、大模型、金融、科研等領域落地超1000個項目,商業化規模持續擴容。

業績數據已印證了公司的成長動能。2025年,公司全年實現營收10.34億元,同比增長91.58%。盈利能力也持續改善,毛利率從2024年的49.1%提升至54%;公司歸母淨虧損10.04億元,同比收窄12.46%,虧損收窄主要得益於收入規模擴張與運營效率提升。

近日市場傳出的字節跳動採購消息,則成為股價新一輪上漲的直接催化劑。

據第一財經援引行業人士消息,字節跳動正與天數智芯洽談採購至少5萬顆AI推理芯片,主要對應智鎧系列產品,用於大模型推理負載。若交易最終落地,天數智芯將成為華為、寒武紀之後,字節跳動的第三家國產GPU供應商。

儘管該消息尚未得到官方確認,但市場普遍將其視為公司產品競爭力的重要印證,標誌著國產GPU在頭部互聯網大廠的替代進程進一步提速。

短期漲幅透支預期,高估值下風險不容忽視

儘管長期產業邏輯清晰,但此前股價的大幅上漲已在一定程度上透支了未來業績預期,潛在風險不容忽視。

估值層面,天數智芯尚未盈利,當前市銷率(TTM)高達115.56倍,大幅高於港股半導體板塊市銷率平均值50.19倍,同時顯著高於寒武紀(市銷率100.28倍)等同賽道核心同業公司,市淨率約56.8倍,估值溢價特徵明顯。整體來看,估值高度依賴遠期成長預期,脫離現有業績支撐。若後續研發、客戶拓展或商業化不及預期,高估值將快速回歸,股價將面臨較大的回調壓力。

板塊層面,經過本輪持續上漲,半導體板塊整體估值已處於高位,芯片股情緒驅動的特徵明顯,短期股價波動風險正在提升。

行業競爭層面,國產GPU賽道正進入白熱化競爭階段。華為、寒武紀等頭部廠商正加速產品迭代與客戶滲透,海外廠商也在爭奪國內市場,行業競爭加劇或引發價格戰,壓縮盈利空間。同時半導體技術迭代速度快,若公司跟不上升級節奏,產品競爭力可能被削弱。

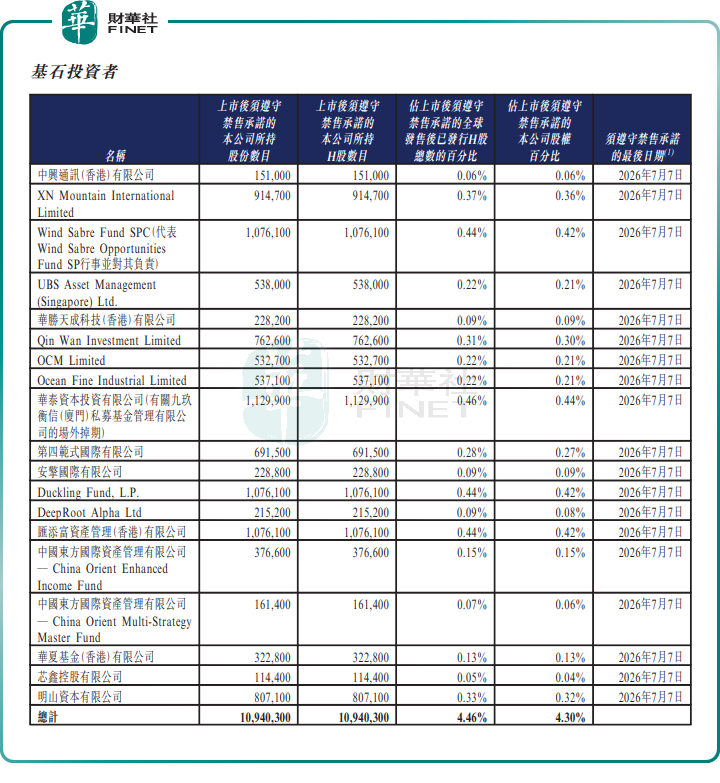

值得注意的是,7月初,天數智芯還要面臨「解禁」大考,這可能也會放大股價短期調整壓力。

天數智芯的基石投資者持有限售股最後禁售日期為2026年7月7日(周二)。這意味著該等股份將於7月8日(周三)實現流通,可進行交易。

據公告顯示,基石投資者所涉及股份達1094.03萬股,若以當前價格計算,對應市值約64.49億港元,給盤面帶來不小的拋壓。

總結而言,天數智芯處於國產GPU第一梯隊,長期成長價值明確。但當前股價已充分反映多重利好,估值處於高位,投資者需區分長期產業價值與短期波動,警惕情緒退潮後的回調風險,重點跟蹤產品落地與業績兌現進度。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享