7月13日,賽力斯AH股集體跳水,股價遭遇重擊。

截至發稿,港股賽力斯(09927.HK)跳空放量大跌10.67%,報42.7港元/股,最低下探至42.5港元/股,刷新歷史新低;A股賽力斯(601127.SH)同步承壓,跌幅達9.87%,報53.99元/股。

可見,市場情緒非常疲軟,有拋售之勢。而引爆本次股價暴跌的導火索,正是前一晚披露的上半年業績預虧公告。

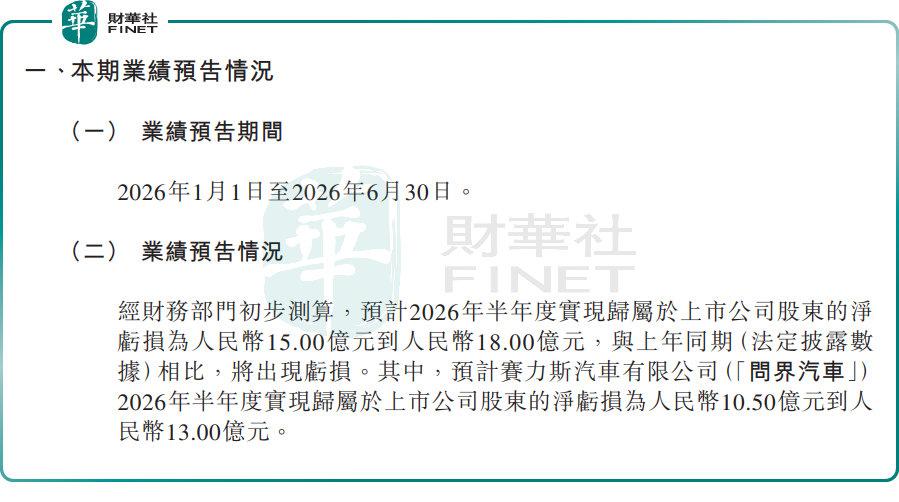

7月12日,賽力斯發布業績預告,預計2026年上半年歸母淨虧損為15億-18億元(人民幣,下同),而2025年同期歸母淨利潤則高達29.41億元,由盈轉虧;扣非淨利潤虧損約22.00億-25.00億元,而2025年扣非淨利潤則盈利29.41億元。

作為公司核心業務主體,問界汽車是本次虧損的絕對主力。公告數據顯示,2026年上半年,預計問界汽車歸母淨利潤虧損10.50億-13.00億元,扣非後歸母淨利潤虧損達17.00億-19.50億元。

更值得市場警惕的是的:2026年第二季度,問界的歸母淨虧損就達到19.00億-21.5億元。這也就是說,問界二季度的歸母淨虧損直接吞噬掉一季度的歸母淨利潤,是導致整個上半年虧損的最根本原因。

對於業績變臉的原因,賽力斯給出了兩大解釋:一是存儲芯片、工業金屬、碳酸鋰等上遊原材料價格上漲,直接推高生產端成本;二是基於會計審慎性原則,對因技術迭代、車型換代導致適配性有限的存量資產調整賬面價值,計提資產減值,夯實資產質量。

在市場視角看來,這只是表層誘因。新車研發持續投入、線下渠道加速鋪設、市場營銷費用高企,前期重資產擴張尚未轉化為規模化的營收與利潤,才是盈利兌現不及預期的核心矛盾。

疊加新能源汽車行業價格戰持續,終端售價承壓,成本與收入兩端擠壓,最終導致利潤端大幅承壓,也讓市場對其高端造車盈利模式、長期盈利韌性的質疑持續升溫。

與此同時,隨著鴻蒙智行多品牌矩陣全面落地,華為的渠道流量與技術資源被持續分流,問界獨有的產品稀缺性快速消解,既要應對外部新能源車企的價格戰內捲,還要直面「同門兄弟」的內部競爭分流。

拉長時間線來看,賽力斯的股價熊市早已開啟。港股於2025年11月上市後走勢持續疲軟,一路下行至今日再度創下股價新低,目前較發行價已跌67.5%,深陷破髮泥潭,投資者深度套牢。

A股同樣跌跌不休,自2025年9月衝高至173.55元/股的歷史高點後,賽力斯股價遭遇連續陰,區間累計跌幅也逼近7成。

儘管賽力斯強調公司現金儲備充裕、資產負債結構穩健,具備充足的抗風險能力與持續經營能力,但業績由盈轉虧的拐點出現,依然動搖了市場信心。

需要指出的是,作為新能源賽道核心參與者,賽力斯依託華為賦能,銷量韌性猶存。2026年上半年,賽力斯新能源汽車累計銷量17.88萬輛,同比增長3.87%;其中,問界系列累計銷量16.08萬輛,同比增長5.60%。

業內分析指出,對當前的賽力斯而言,新車型能否順利起量、帶動銷量持續爬坡,將前期重資產投入真正轉化為經營成果,是決定股價能否止跌企穩的核心變量。

另值得關注的是,第十三屆「港股100強」評選現已進入籌備階段。雖然賽力斯的業績及股價有所承壓,但作為國內高端新能源車企代表、首家實現「A+H」兩地上市的豪華新能源車企,賽力斯依然是備受矚目的存在,公司最終能否成功躋身榜單,也是市場觀望的一大懸念。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享