華為的一江春水向東流,灌溉了整車企業,滋養了上遊的零部件。

華為雖不上市,股市上卻有華為的傳說。

早在2012年,華為就開始進行汽車相關研究,當時成立車聯網實驗室,開啓了電動汽車的探索之旅。

2018年,華為與全球各路產業組織,如ETSI、IIC、CCSA、ECC、TMF、China Info 100、TOG、5GAA等,共同成立了GIO(Global Industry Organization,全球產業組織)圓桌會議。該組織旨在消除各個國際組織之間的行業門檻和壁壘,形成對數字化轉型的共性觀點,包括行業轉型的節奏、框架等,加快實現產業升級。

其中,通信與汽車的融合(譬如智能座艙與自動駕駛),就是該組織的一項重要議題。

2019年5月27日,任正非簽發華為組織變動文件,批準成立智能汽車解決方案BU部門,智能汽車解決方案BU之下分:智能座艙部門、自動駕駛部門、智能車雲服務部門。

2021年4月28日,華為成立了汽車「特别項目組」。

十年光陰似箭,汽車對華為的戰略意義正發生著質的變化。

華為吃過被芯片卡脖子的苦頭,更從長遠的「行業技術標準制定」賽道上發力,爭做引領者,不做跟隨者。

眾所周知,華為已經在5G通信領域有所建樹,成為領頭羊。緊接著,華為在思考5G該向哪些行業賦能,或者說,哪些行業最需要華為的5G技術?

汽車,再一次步入了華為的視野,為啥選擇了汽車呢?

汽車作為使用頻次較高的大宗消費品,汽車的後續信息服務會產生較多的利潤。正如華為輪值CEO徐直軍所言:「未來智能汽車的價值構成70%不會發生在傳統的車身、底盤等部件,而是在自動駕駛軟件、以及計算和連接的技術上。」

因此,華為的技術儲備用來反哺汽車,勢必大有可為。

5G與汽車能碰撞出怎樣的花火?2020年5月,華為牽手18家車企聯合成立了「5G汽車生態圈」,這是華為第一次妙用5G之手與汽車行業產生交集。

這18家涵蓋了國内汽車行業的半壁江山,各方勢力雲集,既有一汽、東風、長安等央企,又有上汽、廣汽、北汽等地方國企,還有吉利、長城、比亞迪、小康等民企。

5G汽車朋友圈的初成,為日後華為與車企的深入合作埋下伏筆。

其實,這些老車企之所以積極響應華為的「號召」,不僅是華為的影響力,更多是迫於内部轉型之痛。

眾所周知,新能源汽車的智能化是整個車總成本中佔比最高的部分,這一點與原來的燃油車發生了翻天覆地的變化,這讓傳統的老車企有點措手不及。

老車企有兩大痛點: 一是原來就沒在智能軟件領域有技術儲備,茫茫一片空白;二是智能化需要大量的IT工程師,高昂的研發費用的投入會使其捉襟見肘。

比如,一般的廠商每年花費在自動駕駛費用可能就幾個億,達到十個億以上研發投入的寥寥無幾,相比之下華為在自動駕駛領域的研發投入已經接近百億級,在全球吸納、培養的人才也是近萬人。

汽車是集成工業的產品,華為單靠一己之力構建的護城河,讓大部分的車企廠商和競爭對手都望塵莫及。

科技叠代的速度是很快的,研發需要時間,需要成本,一旦第一時間追趕不上,後面就會落後。

等不起,來不及,沒錢做,人才少,於是乎,這些老車企不得不放棄自主研發,選擇與華為牽手聯姻,冥冥之中,似乎就是時代的安排。

為了讓這些老車企能夠放下戒備心,華為不止一次的高喊——華為不造車!只為車企賦能!

華為不造車,非不能也,而不為之,瞄準的是整個下遊車企的藍海與更高的「自動駕駛行業標準制定者」的技術高峰。

華為與車企的合作目前採用四種模式——

第一種合作,純軟件的合作,安裝華為HiCar,HMS套件,車載APP等。目前這個模式國内外已有30多家車企已經開展合作,比如奧迪、一汽、廣汽、北汽、奇瑞、江淮,合作車型超過120款。

第二種是華為的自動駕駛係統,其中包括部件如雷達,攝像頭,AI處理器等。值得注意的是,華為設計了「Huawei inside」的logo,只有用到華為自動駕駛係統的車才能用上華為inside的logo。

比如北汽的阿爾法S可以實現市區1000公司無幹預的自動駕駛;廣汽與華為計劃2024年實現L4級别自動駕駛;

第三種就是車智能動力的合作,如華為三電,快充技術、無線車載模塊,車載影音係統,等。新能源汽車的「三電」,包括電驅動、電池、電控。

比如小康股份旗下的賽力斯SF5用到了華為的三電技術,而且還用華為的渠道銷售;北汽的ARCFOX係列用到了華為的快充技術,197公里的續航充電只要10分鍾。

第四種就是汽車廠除了負責外殼、底盤、輪子和座椅這些主要結構外,其餘全部用華為的。

合作方式的靈活性,讓轉型之際的老車企有足夠的選擇餘地。

慢慢的,「華為效應」逐漸發酵,越來越多的車企與上遊的零部件廠商都加入到「華為陣營」之中,在上下遊產業鏈上不斷擦出火花。

伴隨著「極狐阿爾法S華為HI版」的問世,華為汽車關聯的個股漸漸浮出水面。

我們來瞅瞅華為陣營有啥獨特之處,目前主要分為兩大類——整車企業與零部件公司。

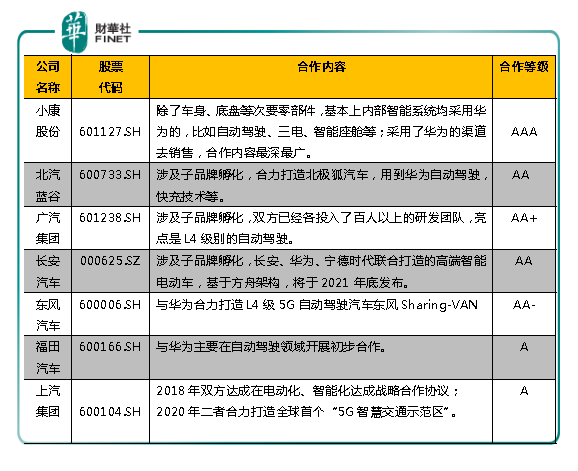

先看車企部分 :(如下表所示)

目前,在車企隊伍中,華為合作最深入的是小康股份,其次是廣汽、北汽、長安、東風,最後是福田與上汽。

華為在資本市場的影響力多大?看看小康股份的銷量與四波漲停就明了。

借著上海車展開幕之際,賽力斯華為智選SF5開售,兩天時間訂單就突破3000輛,超過了小康股份之前任何一個月的銷量。

華為公開曾表示,未來將在品牌背書、渠道優勢、用戶基礎等方面為賽力斯帶來流量新突破。隨後的5天里,小康股份連續5個交易日大漲,累積上漲近49%,其中4月22日、23日、26日、30日連續四個交易日漲停。2020此時,小康股份不過8元/股,4月30日其收盤價已突破48元/股,一年漲幅達到500%。

最近,民間有傳言,華為欲收購北汽藍谷旗下電動車品牌極狐ARCFOX與小康旗下的金康新能源汽車,均被三方一致否定。

華為不會動這個念頭,不走閉環造車的路線,前文講到過,華為的目標是整個下遊車企的這一藍海市場,一是華為積累的自動駕駛技術價值需要得到進一步的釋放;二是以供應商的身份入局得到的毛利是高於造整車的,這筆賬華為算的清楚明白。

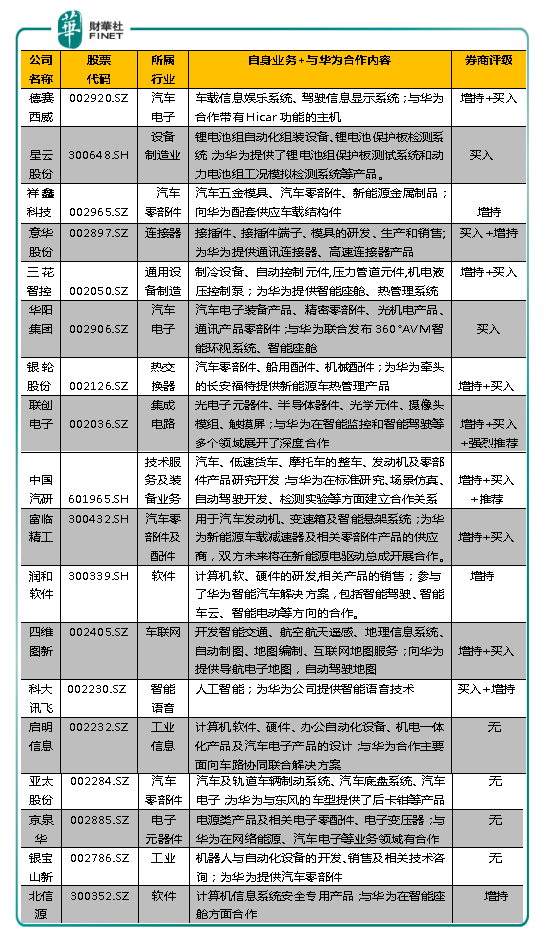

再看零部件部分:(如下表所示)

與華為合作零部件上市公司要遠遠高於汽車公司的數量,這是由汽車的内部構造決定的。

大部分零部件合作公司都是以上遊的身份入局,是華為供應商的角色,合作内容聚焦於汽車零部件、汽車電子、車聯網等。

其中,主板1家(中國汽研),創業板有4 家,其餘均為中小板,這也說明中國汽車零部件處於群龍無首,散而無主的現狀。

在資本市場上的表現,目前只有德賽西威這一家百元股,其餘公司的股價主要在10-30元之間徘徊。

由於沾染了華為的概念,近期均出現「翻紅」的迹象,這種由華為大巨頭引發的利好,能持續多久目前還不好說,畢竟潛藏著一些危機。

華為概念車,會不會大賣?

新能源汽車拼的是綜合實力,銷量受多重因素的影響,不只是自動駕駛、智能座艙、續航能力、補能效率等使用性能,還受汽車品牌、價格等方面的影響。

跟華為合作的大部分車企品牌效應比較弱,在高端品牌的領域沒有建樹,即使裝上華為的硬核技術,能不能打造出「高品牌」的神話,現在還不好說。

在價格上表現得不是很親民,比如北汽藍谷與華為合力打造的極狐阿爾法S純電汽車出手就定了個高端價,25萬-42萬的價格區間,超過了比亞迪的漢EV,甚至比肩以高端著稱的蔚來汽車,能有如此勇氣定位,顯然是因為華為的背書。

縱然背後有華為技術賦能,但這樣的價格北汽藍谷能否撬開高端市場的門,並建立自己的一席之地,依然是個疑問。

畢竟,沒有銷量一切都是零。

即使是搭上華為智選的小康股份,賽力斯SF5在上線兩天時間訂單就突破3000輛。值得注意的是,訂單量不等於實際的銷量,依然存在交付前消費者取消訂單的風險。

訂單量只能說赢得了車主消費者的第一印象,試駕後才是銷量一錘定音的最緊要的關頭。

銷量如果遇阻,產量就會收緊,勢必會讓華為概念股中的車企與零部件供應商元氣大傷。

另外,華為陣營之外的勁敵不容小觑。

造車新勢力沒有投入華為懷抱,面對華為抛來的橄榄枝,表面寒暄後,還是咬緊牙關,走上了自力更生的道路。

蔚來的秦力洪此前就表示:「華為是一家值得大家尊重的公司,未來華為可能是一個新興的智能化Tier 1供應商,和華為多年來一直都有各個方面的交往,實際和華為非常熟,但是我們的核心技術還是要自研。」

蔚來、理想、小鵬都有一套自己内部的研發隊伍,專門來攻破智能座艙、自動駕駛方面的技術制高點;威馬的自動駕駛「投靠」了百度那邊,哪吒汽車與人工智能新銳公司商湯科技牽手攻破智能係統方面的難題。

小鵬的自動駕駛技術敢跟特斯拉叫板,足以說明其還是有幾把刷子的;蔚來2021業績發佈會上李斌表示也要加碼自動駕駛技術;理想的研發高投入很大一部分用在了自動駕駛方面。

在應用模式與商業模式上,造車新勢力船小好調頭,如魚得水般靈活。

比如理想汽車CEO李想近期表示,理想汽車的所有車型的輔助駕駛和自動駕駛都是完全標配的,既不收軟件激活的費用,也不收訂閱的費用,無論什麽價位的車都一樣標配。

蔚來汽車的與中石化牽手,將車電分離模式推向了高潮。

顯而易見的是,造車新勢力面對華為的敞開懷抱,並沒有投懷送抱,而是咬緊牙關,選擇自力更生。

造車新勢力與華為的概念車未來是必有一戰,這是無法避免的了。

上汽選擇了與阿里打造智己汽車;上汽通用五菱選擇與大疆聯合造車,上汽的「心猿意馬」也說明了傳統車企選擇戰略合作夥伴純屬一種市場行為,理性使然,不會只把雞蛋投到華為這一家籃子里,風險太大。

無獨有偶,長城汽車、比亞迪也是先後與百度、華為建立了合作關係,並沒有對華為很依賴。

吉利、奇瑞、威馬都選擇與百度聯合造車,也足夠說明百度在自動駕駛領域還是有一定的影響力。

最後就是特斯拉,雖然近期特斯拉在中國出現負面的輿論,遭遇事故、維權等各種幺蛾子,但是人家的銷量在那明擺著呢,傲嬌的背後藏著實力。華為概念車遲早會與特斯拉「狹路相逢勇者勝」。

是春光易逝,還是青山不改,華為汽車概念股的未來何續何存,拭目以待。

作者: 慧澤李

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享