截至2021年6月10日,頤海國際至2021年1月26日最高點最大跌幅達64.56%。

要理解頤海國際的下跌,不能單純地歸因於其業務關聯方海底撈的經營表現。

比較上,2020年,海底撈營收同增7.75%,歸母淨利潤同降86.81%,然而頤海國際的營收同比增速達到了25.16%,歸母淨利潤同比增速達23.18%。

這里面的原因或許與頤海國際上市以來巨大的、不停歇的股價表現有關。這里,可以引用美股市場中曾經的資本城案例解釋。

巴菲特的好友克拉克曾經做了這樣的描述——

‘遇到好的年景,你的公司股票可能會漲到天價,而遇到壞年景,其股票價格會直線下跌。這種事情幾乎會間斷性地發生在所有企業身上,不論是商品類企業還是消費壟斷型企業。

電視和報紙靠廣告來獲取收益,但是,廣告收入會隨整體經濟的商業活動而波動。如果經濟衰退,廣告收入也會下降,報紙和電視的盈利降低。看到盈利減少,股市就會產生連鎖反應,報紙和電視公司的股價就會直線下跌。

資本城在1990年就因為股市這種怪異的狂跌而深受其害。由於經濟不景氣,該公司的廣告收入減少,公司報告預計其在1990年的淨利潤只能維持與1989年大約相當的水平,那些早已習慣資本城公司每股收益每年增長27%的投資者對這個消息反應強烈,致使該公司股價在半年内從每股63.3美元下跌到38美元,也就是說它僅僅是宣佈與1989年盈利水平持平,股價就下跌了40%。’

這樣的案例當然不止一家,關鍵是,頤海國際的表現如果只是市場預期的問題而不是公司經營層面的問題,那麽就有理由看看其過去所經營的階段成功到底來源於什麽,這樣的支撐是否松動?以及未來該如何評價頤海國際的投資價值。

頤海國際過去所取得了巨大的成功或許可以歸因於:海底撈的背景、產品的頂層設計、銷售管理制度,以及不斷被重口味教育的市場需求。

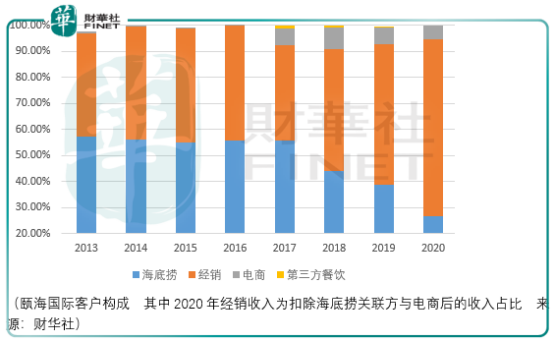

關於海底撈的背景,這很好理解,海底撈的大股東張勇夫婦亦是頤海國際的大股東,而頤海國際的管理班子也是跟隨張勇夫婦多年的苟轶群和施永宏等人。

2015年,來自海底撈關聯方的收入佔比為55%,而在受到疫情衝擊之前的2019年,它依然達到了38.84%。

因此,在發展的過程中,雖然來自海底撈關聯方的毛利率一直低於第三方客戶(以經銷商為主),但這塊利潤也為頤海國際後續的產能擴張有所貢獻。

當然,更為重要的,頤海國際依託海底撈這個品牌進行銷售,而這個品牌帶來的價值體現在毛利率上。

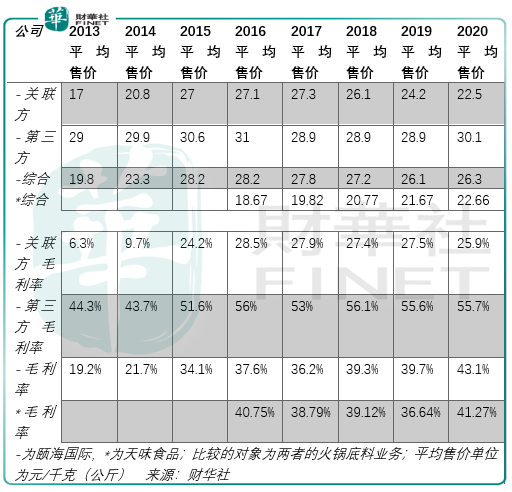

從這個數據中可以看到,雖然頤海國際火鍋底料業務的整體毛利率水平與天味食品相當,但是隨著第三方,也就是經銷渠道收入佔比的擴大,它的毛利率水平開始逐漸超過天味食品,其根源在於定價上的優勢。

以2020年為例,一公斤的火鍋底料,拿海底撈的包裝對經銷商方面可以平均賣到30.1元,而天味食品只能賣到22.66元。

那麽這里面的溢價,就是海底撈這個品牌帶來的。

所以回過頭來看天味在2020年的動向,其將旗下品牌‘大紅袍’定位為火鍋調料大眾市場和小b端市場,並從原來的銷售體係中分離,成立獨立的銷售組織,並拓展了‘大紅袍’新的經銷商,而‘好人家’定位於中高端市場,並加大了對該品牌的投入,通過與一線明星、一線綜藝、一線傳媒、一線廣告公司合作,積極擴大品牌影響力。

而由於海底撈本身就定位於高端,所以它的銷售費用在2020年並沒有太大的變化,僅從9%佔比提升至10.5%,而天味的佔比卻是幾近翻了一倍,從13.95%提升到了20.05%,並進一步在2021年一季度同比增長了194.29%。

因此,從這個角度來說,海底撈的背景加持帶來的就是時間上的領先。

而基於這樣的領先,使得頤海國際的實際管理層有更多的心思把精力放在新產品的開發上和銷售團隊的管理上來。

這兩處轉折的關鍵時間點發生在2017年與2018年,和2018年。

2017年,頤海國際成立合資公司推出了自加熱火鍋產品,其中頤海國際佔60%權益,合作公司佔合資公司40%的權益。

雖然,頤海國際自2018年往後一直在宣傳自己的產品項目制的引入,即通過提拔有新品創意及具備統籌管理能力的員工作為項目負責人來進行新產品開發和推廣,但它的前提是自加熱火鍋產品的頂層設計。

這里面,掌控40%權益的新派上海的實控人就是張勇夫婦。

可以看到,由實控人開啓戰略新品,由制度進行後續保障的組合拳使得頤海速食產品實現了持續的、快速的增長,2017-2020年間,速食食品(以自加熱小火鍋為主)的佔比分别為3.71%、16.75%、23.31%、28.73%,收入上分别為0.61億元、4.49億元、9.98億元、15.4億元。

當然,速食業務的快速增長除了受益於產品的創新以外,還源自於銷售團隊作戰能力的迅猛提升,畢竟以2020年為例,速食產品對第三方(以經銷商為主)的收入佔比達到了97.42%。

而根據經銷收入的表現情況,很明顯,它直接受到了銷售制度變革的影響。

2018年,管理層啓動了對銷售係統的合夥人激勵機制,該機制取代了此前銷售目標達成率考核方式,而是把每個銷售人員的業績提成轉變為與其負責業務單元的經營利潤掛鈎,並給其渠道費用使用權限和方式的充分授權。

利益的誘惑是巨大的,雖然速食產品的毛利率水平遠低於火鍋底料,以2020年為例,它僅有其一半有餘的水平,但這里面營業成本的一部分,足夠讓銷售人員用儘全力!

所以,很多時候僅憑對宏觀上,數據結果上的復合增長水平的觀察,是根本無法覺察微觀上組織所調動積極能動性所迸發的巨大增長空間的。

從這三個方面,可以看到在供給側,頤海國際所努力創造的價值,那麽在需求側呢?

以其他消費食品為例,2008年推出的統一老壇酸菜牛肉面,該款產品在2011年幫助統一完成35億元營收,2012年達到40億;韓國拉面品牌農心食品,進軍中國20年增長了40倍,全球年銷120億,其中銷量最大的是辛拉面。

那麽火鍋底料這個品類,由於其本身的口味屬性,即辣、麻、香的充分辨識度,幫助了消費者形成了產品的長期記憶,而同時由於麻辣口味的低可逆性,即吃慣了重油重辣重鹽的人會覺得清淡菜品口感寡淡,這一反射弧構成了持續復購的基礎。

這麽一看,這里面的成長邏輯就變得非常清晰,不斷擴大的消費群體,和其中高端品牌擁有更快的增長潛力,而更快的增長潛力意味著更多的資源進行新品類的測試,以及銷售管理的變革。

因此,頤海的問題,無關基本面,他只是市場期待過高帶來的捧殺,價值回歸過後,它將像曾經的monster一樣,重新啓程。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享