小时候喝的珠江水是甜的,现在的珠江水还甜不甜,得问“广东粮,珠江水”的品牌代表珠江啤酒(002461.SZ)。

深耕华南啤酒市场36年,珠江啤酒是广州人的骄傲,但同时它的偏安一隅却让投资者忧虑。2020年,华南地区市场依然占珠江啤酒总营收的94%以上。

稳定的地区需求让它维持稳定的利润表现,但随着国内啤酒市场的内卷加剧,珠江啤酒的增长可持续性不得不让人感到担心。

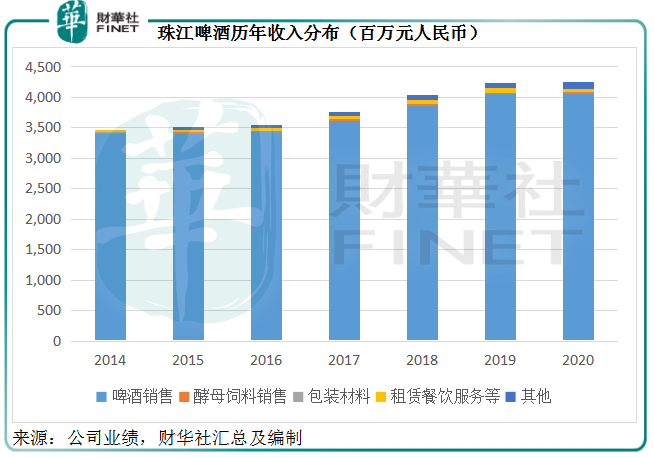

广州国资委为第一大股东、百威英博为第二大股东的珠江啤酒,收入来源包括啤酒销售、酵母饲料销售、包装材料、租赁餐饮服务等,但啤酒销售依然占据总收入的97%以上。

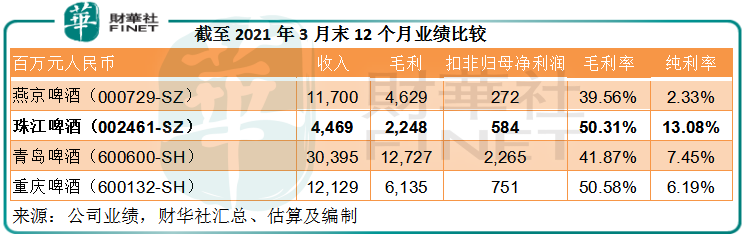

2020年,珠江啤酒的毛利率高达50.19%,其中啤酒销售的毛利率为49.19%,高于营收规模比它大得多的啤酒企业——青岛啤酒(600600.SH, 00168.HK)、燕京啤酒(000729.SZ)和华润啤酒(00291.HK)的毛利率分别只有40.41%、39.18%和38.40%。

为什么珠江啤酒的毛利率如此出众?或主要得益于高档品牌占优的产品组合。

珠江啤酒将6元以上的产品划分为高档啤酒,主要有雪堡啤酒和纯生啤酒。2020年,高档产品贡献了53%的收入和58.7%的毛利。

事实上,随着消费升级和行业内卷导致的竞争加剧,各个品牌都将通过产品高端化来提升毛利率作为生存战略,珠江啤酒的高档产品在这其中的竞争力如何?

以重庆啤酒(600132.SH)为例,在大股东嘉士伯的重组之后,该公司已经将产品的归类提档。按照最新的分类,高档产品的标准是单价10元以上,而6-9元产品仅属于第二档的主流啤酒类别。不过,主流啤酒也是其销量占比最大的产品,达到60%以上。

若按价格标准,珠江啤酒的高档品牌产品应对标重庆啤酒的主流产品。2020年,重庆啤酒的主流产品毛利率为46.57%,而珠江啤酒的高档品牌产品毛利率为54.04%,显然后者占优。

为何珠江啤酒的高档品牌毛利率能够突围而出?这得从它的拳头产品纯生啤酒说起。

纯生啤酒,是采用无菌膜过滤技术滤除了酵母菌和杂菌的啤酒。由于不需经过高温杀菌,纯生啤酒的风味稳定性、口感和营养价值都优于熟啤酒,但保质期能达到熟啤酒标准。

纯生啤酒的原料、工艺、设备等与传统酿造啤酒差别迥异,设备、生产成本和检测费用高昂,纯生啤酒的价格也比普通啤酒贵。

珠江啤酒于1997年8月生产出中国第一瓶纯生啤酒,成为国内第一家生产纯生啤酒的企业,而纯生也成为珠江啤酒的拳头产品。

尽管国内其他啤酒品牌也纷纷推出自己的纯生啤酒,但作为纯生始祖,珠江啤酒得以凭借纯熟的技术、沉淀的品牌,保持理想的利润率,这也是它的毛利率能够维持优势的原因。

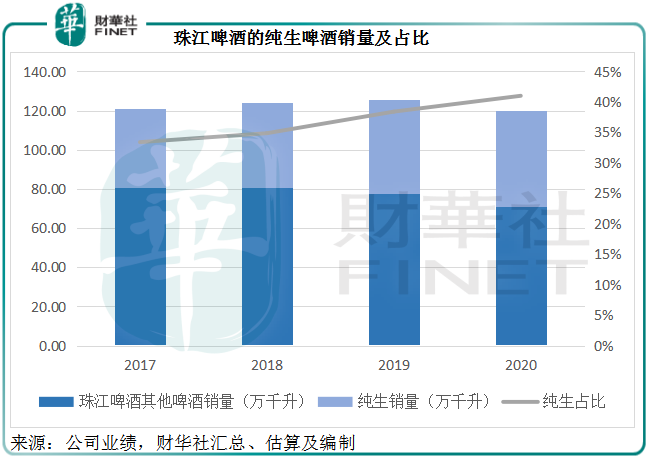

2020年,其纯生啤酒的销量占比达到41%,同比提升了2.6个百分点,见下表。

在既有的技术支持下,珠江啤酒推出的97纯生高端核心产品似乎也收获市场欢心,2020年的销量同比增长1.77倍,达到7.72万吨,占总销量的6%,应有利于毛利率的扩大。

产品组合优化固然有利于毛利率的改善,但要提升毛利甚至纯利水平,还得扩大基数——也就是收入。

见下表,珠江啤酒的收入规模增幅有限,这两年甚至停步不前,这可能与它局限于区域市场有关。

2020年,华南地区收入为40.15亿元,同比下降0.37%,占了总收入42.49亿元的94.48%。

目前珠江啤酒聚焦广州和东莞大区,不过已成立华中大区,将分散的资源汇集起来,统筹湖北、湖南市场的营销工作。

此外,近日珠江啤酒在投资者互动平台回应投资者提问时亦表示,已注意到深圳市场的潜力,并一直有努力开拓深圳市场。

截至2020年末,该公司的广东经销商增至224家,净增41家;其他地区的经销商增至508家,净增160家。从其经销商的数据变动来看,该公司似乎也在着意扩大其他地区的覆盖。

渠道方面,珠江啤酒也在拓展电商平台,2020年的电商销量同比增幅达到78%,收入同比增长20.77%,至2458万元,但占总收入的比重仍不足1%。

开拓其他地区和线上平台,或许能为珠江啤酒的未来挣得一线生机。

珠江啤酒最近发布2021年上半年业绩盈喜,预计在销量同比增长10.25%至62.34万吨,以及产品结构优化的带动下,其归母净利润或有20%-40%的年增幅,达到2.95亿元至3.44亿元。

回顾2020年上半年,受疫情影响,该公司的啤酒销量同比下降7.83%,但半年扣非归母净利润同比增长32.56%,至1.87亿元。所以今年的增长是建立在既有增长之上的,并非源于疫情所致的低基数。

从关键数据来看,珠江啤酒的主营业务表现还是过得去的:截至2021年3月末的12个月,其毛利率同比提升2.26个百分点,至50.31%,高于燕京啤酒和青岛啤酒等大规模同行的水平;营销开支占收入的比重也按年改善1.3个百分点,至17.25%。

不过值得注意的是,珠江啤酒持有巨额现金。截至2021年3月末,该公司持有现金61.07亿元,相当于其资产总额的47.07%。与此相对应的是巨量利息收入,该公司于2021年第1季的利息收入同比增长16.53%,至6062万元,相当于季度税前利润的71.14%。所以,其强劲的净利润增长是因为业务的持续发展还是丰厚的利息收入还真不好说。

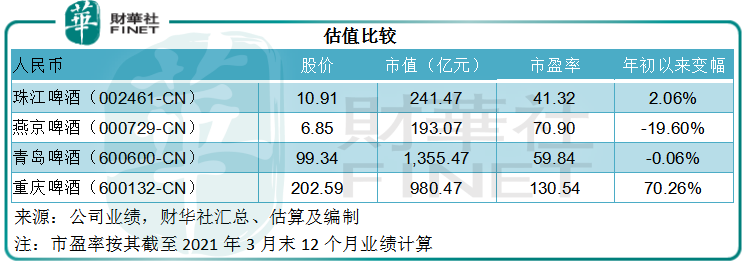

目前珠江啤酒的市盈率估值低于A股上市同行,见下表,市盈率为41倍,低于燕京啤酒的71倍、青岛啤酒的60倍和重庆啤酒的131倍,或多少反映了市场对其坐收利息、偏安一隅,不居安思危的担忧。

作者:毛婷

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享