爱尔眼科代表眼科医疗服务企业所取得的巨大成功是令人惊讶的,自ipo上市至今,爱尔眼科在股价(后复权)上的cagr达到了惊人的47%左右,同时,2010-2020年间的营收及归母净利润的cagr亦均达到了30%左右。

从这个角度来看,在短中期内爱尔的股价回报存在着价值回归的空间,然而不得不说眼科医疗这门生意之所以成功的原因是令人着迷的,即便未来爱尔乃至其余眼科医疗服务企业难以再现这样的回报,但这并不妨碍其‘成功的模式’在其余领域再次出现,这或许是爱尔除提供眼类疾病诊治以外另一非凡的价值。

对于爱尔眼科的梳理,即使是回顾,也应该认为爱尔眼科(300015sz)管理层所做的决策是出色的,即便其股价在2018年10月爆发以前(相较于市场中的其余流行资产)一直处于不温不火的状态。

这样的出色表现表面上来自于爱尔眼科自有资金自建或收购眼科医院的行为、产业并购基金的设立、银行及二级市场的融资助力,但根本上,它来源于这几个方面(重要性不分先后):业务经营不存在资金压力;领先同行;固定资产的可复制性;(早期经营中)较低的商誉风险。

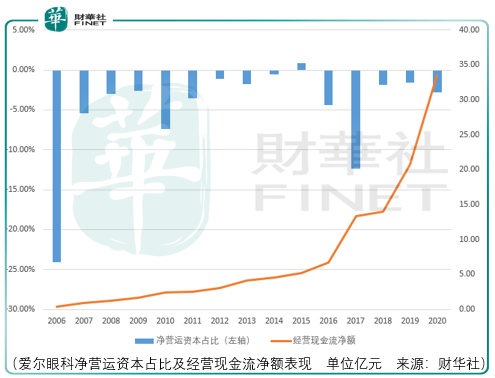

爱尔眼科的净营运资本除2015年以外一直是处于负值的状态,也就是说,爱尔对于旗下眼科医院的日常运营(眼科手术、视光服务、眼类药品销售)是不需要垫资经营的,也就是赊销经营。

当然,这一点放在医院这门生意中并不出奇,譬如近期于创业板递交申请上市的三博脑科,一家主打神经外科的专科医院集团,在经营上亦是如此。

尽管不出奇,但是这一特点为爱尔的经营现金流打下了持续增长的基础,而其经营现金流净额得以持续增长的触发条件在于眼科治疗市场的供需矛盾。

根据早期的描述,在我国的综合性医院里,眼科得不到重视的根本原因在于其较低的收入占比,以国家卫生部2006年的数据为例,眼科收入占医院总收入的比重仅为2.5-5%。

那么当时的行业现状如何呢。

广州中山大学眼科中心,其床位数317张,08年门诊量50万人次,住院病人2.3万人次,手术超3万例;

中南大学湘雅二院眼科,床位数99张,年门诊量9.5万人次,住院病人0.5万人次,手术0.5万例;

复旦大学附属眼耳鼻喉科医院,年门诊量50万人次,住院病人2万人次,手术量超3万例;

华中科技大学附属同济医院眼科,09年门诊量8万人次;

四川大学华西眼科,08年门诊量14万人次,住院病人0.4万人次,手术0.5万例;

重庆第三军医大学西南医院眼科,08年门诊量7万人次;

沈阳第四医院眼科,08年门诊量约20万人次,住院病人0.6万人次,手术0.64万例;

这7家医院是当时国内眼科领域响当当的领军机构,然而其当期合计的年门诊量也仅仅不到160万人次,住院及手术人次更低。

那么放在当时的一个问题是,究竟是市场需求不足还是市场供应不足?

这个疑问至少可以在爱尔眼科06-08年的业绩cagr及爱尔ipo后的市场估价中找打初步的答案,这个答案更倾向于市场供应不足。

因此,在这样的一个市场里,即可以描绘成供应大概率不足、领先机构没有扩建的动力(或能力)、与自己身份相同的民营机构还没有上市(或者说规模体量还达不到上市的标准)的背景中,其触发了爱尔眼科经营现金流持续增长的机关。

那么源源不断增长的现金流有了,营收增长如何落地?

这个问题还是拿三博脑科为参考,根据其医疗服务的成本构成,以2020年为例,其人工成本占比达48.86%,直接材料占比达31.46%。

对于这一点的解释,虽然神经外科手术也需要用到医疗设备,但是它的占比低于爱尔眼科。

以2020年为例,三博脑科的医疗设备账面价值为1.98亿元,同期总资产为15.1亿元,(剔除货币资金及交易性金融资产后)占比为22%。(考虑到货币、金融、商誉资产的影响)取爱尔眼科2009年的数据,当期爱尔眼科的医疗设备账面价值为1.78亿元,同期总资产为14.12亿元,(剔除货币资金及交易性金融资产后)占比达36.2%。

也就是说,无论爱尔眼科如何认为视觉器官高度精细,需要训练有素、经验丰富的眼科医师进行操作,其医师的技术含量依然无法比拟神经外科领域。

而这一特点,使得爱尔眼科在营收增长上有了更为主动的权利,即医生的技术也很重要但仍然要让位于医疗设备。

那么发展的过程就非常清晰了,通过自身的盈余资金、以及二级市场及银行的融资助力,爱尔眼科一方面有能力采购昂贵的医疗设备,另一方面也有能力通过自有培养或者直接并购的方式获得支撑医院网点扩张所需要的人才。

而在当时,考虑到二级市场给予爱尔眼科的估价与爱尔眼科自建或收购医院的出价,这条模式是能够自我持续的。

爱尔的并购历史至少可以回溯到2009年。由于ipo的募资远超预期的3.4亿元,对于超出的部分,于2009年爱尔将1100万用于收购南充麦格眼科门诊全部股权、560万元用于收购重庆明目麦格眼科门诊部全部股权、2550万元用于收购石家庄麦格明目眼科门诊全部股权、180万元用于收购湖南康视医疗投资管理持有的济南爱尔5.9%的股权,550万用于收购湖南康视医疗投资管理持有南昌爱尔49%股权。

对于上述企业的并购,由于规模较小的原因,爱尔并没有披露具体的财务数据,倒是在2010年12月及2011年1月收购的北京英智眼科医院可以作为一个出价的参考。

爱尔对北京英智98.525%股权的出价为12685万元。2011年,爱尔英智的营收为6344万元,净利润为1211万元,那么这笔交易的估价大概在10.5pe左右,而市场在最恶劣的时候给予爱尔的pe也达到了32.72。

上述是从“量”来看爱尔的股价增长,那么从“质”呢?

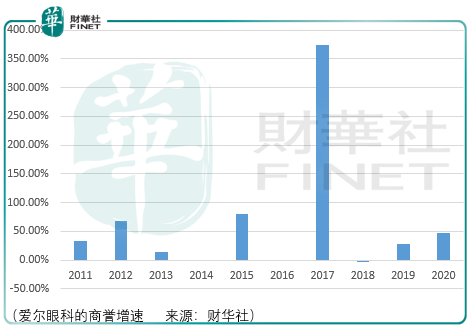

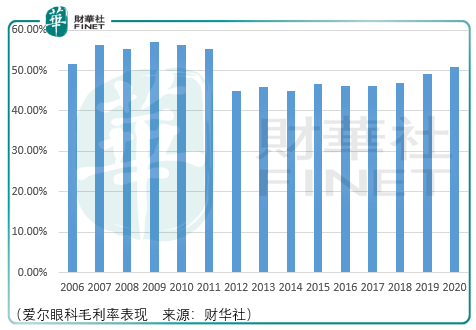

需要看到爱尔的毛利率基本没有发生较大的变化(这里需要补充说明的是,由于会计准则的变更(管理费用的部分项目被计入营业成本中),2012年的毛利率表面上下降了10.36%,但实际上按原来的计算方式只下降了3.31%),至于毛利率为什么没有出现下降这确实是一个值得研究的问题,那么对于爱尔眼科期间的投资判断中商誉增速和固定资产增速就成为了非常重要的抓手。关于这一点,笔者在建筑涂料专题亚士创能中也提到过。

那么下一步的问题便是如何理解爱尔眼科的固定资产和商誉?

这里,爱尔2011年、2012年的业绩增速或许能提供一些启发。

2009年和2010年,爱尔的固定资产增速分别是76.82%和28.98%,商誉增速分别是20倍和32.4%,但是在2010年和2011年的收入和归母净利润,它的增长分别只有42.81%、51.62%和30.43%、42.5%。

确实也很亮眼,但是相比于前者便黯淡下来了,而当期的股价表现也印证了这一点。

因此,通过爱尔的这一表现可以认为,(倘若市场需求给予后期表现的机会)医疗服务企业的蓄力期是非常长的,它一定程度上影响了2017年爱尔眼科发生价值回归路途中的市场底线出价,当然这里面有二级市场募资事件的影响,但‘蓄力期’的存在提供了这样的前提。

那么,如何看待爱尔现在的股价似乎变成了怎么看待2015年6月以后的爱尔,答案真的这么简单吗?

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享