前几年高调入股青岛啤酒(600600.SH, 00168.HK)的复星国际(00656.HK),这两年不爱啤酒爱白酒:一边减持青岛啤酒,一边投资金徽酒(603919.SH)和舍得酒业(600702.SH),并带动后两者的股价一度急涨。

反观青岛啤酒,曾获复星国际青睐,加入到后者的“快乐生态”中,在遭到减持之后,股价表现难免在质疑声中力有不逮,有市场人士甚至指出青啤的估值已过高。

事实上,复星国际已解释过减持青岛啤酒的动机,原本就是作为财务投资,减持也只是在适当的时候退出套现,而且还表示仍然看好青岛啤酒的长远前景。

在四月进一步减持之后,根据港交所(00388.HK)的上市公司权益披露数据,截至2021年4月29日,复星国际仍持有青岛啤酒的1.11亿股H股,相当于现有已发行股份数的8.15%,价值约72亿港元,相当于复星国际自身总市值的8.12%。

笔者留意到,今年4月末的最新一次减持,复星国际以70.88港元的价格出售青啤的3300万股,而到目前,青啤的港股价已跌至64港元左右,那么在这一价位,青啤的估值如何?相对应的A股估值又如何?

先来看青啤的基本面。

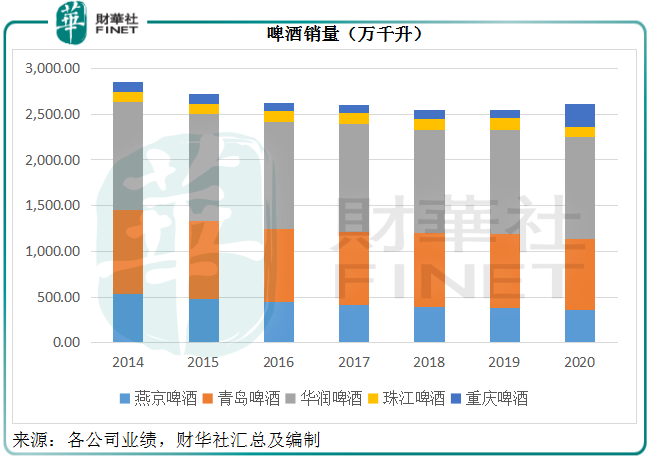

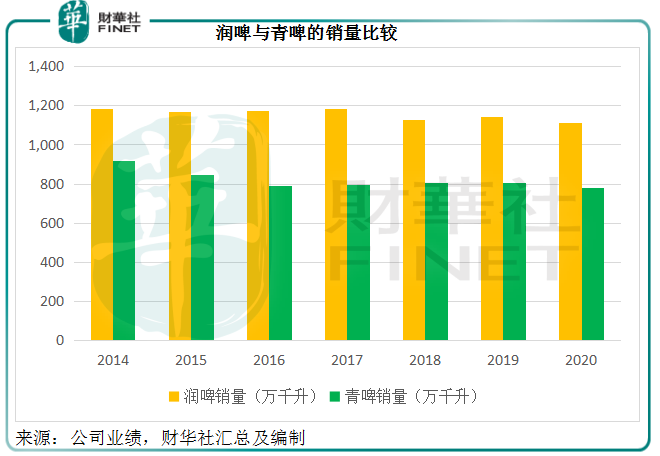

从下图可见,目前已经在A股和H股上市的国内啤酒商中,销量最高的是华润啤酒(00291.HK),排第二的是青岛啤酒,与华润啤酒的差距也最小(见润啤的灰色柱和青啤的橙色柱)。

就以华润啤酒作为参照进行对比。

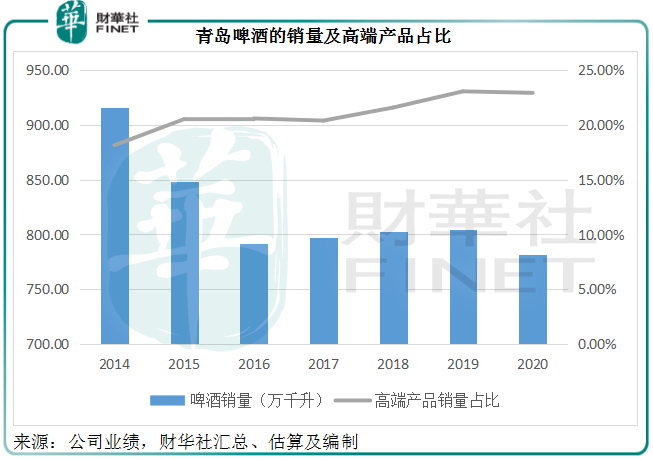

见下图,从销量上看,青啤在2014年达到销量高峰,但从2015年起又逐步下降,到最近五年大致保持平稳,与润啤的差距也自2015年起扩大,不过最近五年维持稳定。

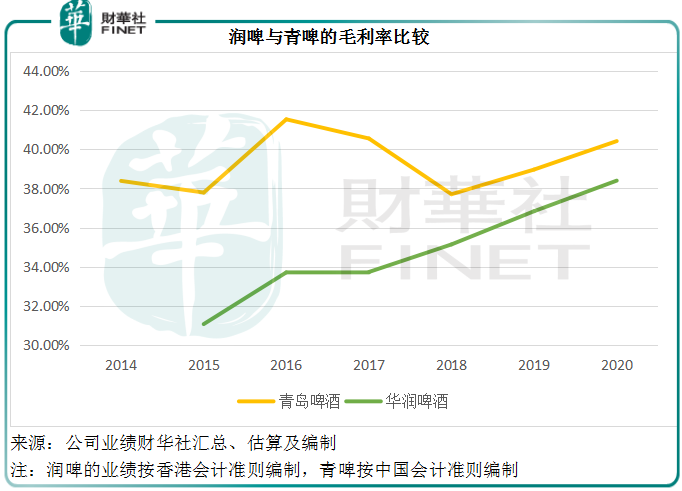

尽管销量与润啤存在差距,青啤的毛利率却一直优于润啤,见下图。

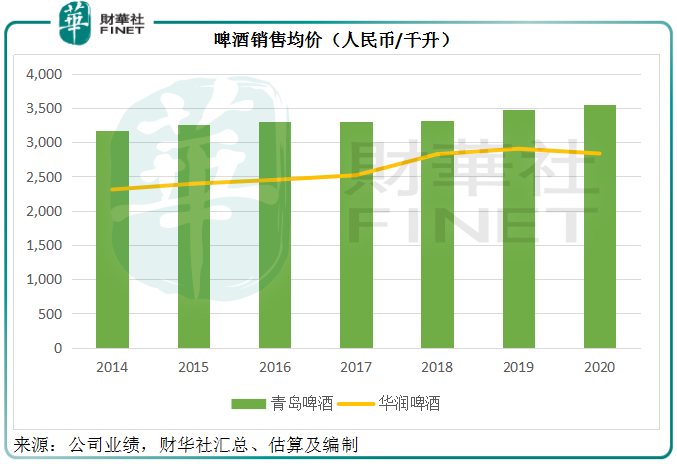

为什么青啤的毛利率较润啤有优势?这是因为青啤的啤酒销售均价更胜一筹。

青啤的啤酒均价要比润啤高出四分之一以上。以2020年的数据为例,笔者根据其提供的数据估算出青啤的销售均价为每千升3550元(单位人民币,下同),较润啤的啤酒销售均价每千升2833元高出25.3%。

从下图可见,润啤的啤酒销售均价在2018年开始有所提升,或与其次高档及以上啤酒销量占比有所提高有关,与青啤的差距在2018年最小(参见润啤黄线与代表青啤的绿柱顶部距离),但随后又扩大。

为什么青啤的价格更具优势?因为它的高端产品占比高于润啤。

这几年,国内啤酒从销量之争、渠道之争,转向了品牌和高端之争。高端化成为内地啤酒品牌的发展战略,这在之前关于润啤、重庆啤酒(600132.SH)和珠江啤酒(002461.SZ)的啤酒专题文章中已有提及。

与这些品牌相比,润啤的高端化产品占比最低。2020年,润啤的次高档及以上啤酒销量只有146万千升,相当于其全年总销量的13.15%。

反观与嘉士伯内地啤酒业务重组之后的重庆啤酒,2020年高端啤酒和主流啤酒销量占比分别达到19.43%和60.23%,合共79.66%。

珠江啤酒的高端啤酒以纯生为代表,2020年销量占比达到了41%。

青岛啤酒将“青岛啤酒”品牌定位为中高端产品。2020年,主品牌“青岛啤酒”销量为387.9万千升,占总销量的49.60%,其中百年之旅、琥珀拉格、奥古特、鸿运当头、经典1903、纯生啤酒等高端产品销量为179.2万千升,占总销量的22.92%,高于润啤的次高档及以上啤酒销量占比。

见下图,青岛啤酒的高端产品占比自2018年起有所提升。

其中,青岛品牌的2020年产品平均售价为每千升4446.1元,毛利率达到48.25%,其他品牌的均价为每千升2560.18元,毛利率为27.54%,综合来看,综合售价为3550元,毛利率为40.41%。相比之下,润啤的2020年销售单价为2833元,毛利率为38.40%。

所以,定价和利润较高的高端产品在组合中占优,是青啤的毛利率能够领先于润啤的原因,这也反映出青啤的高端化策略更为深入。

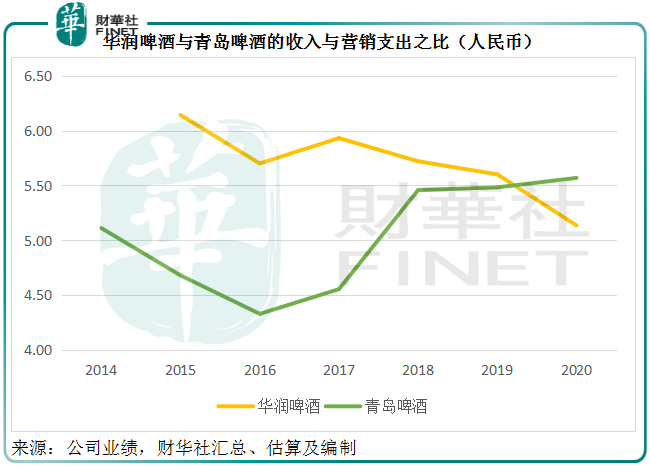

除了包装材料和酿酒原材料等材料支出之外(主要反映毛利率表现),啤酒商最重要的一项开支是营销费用,反映其经营效率或经营利润率。

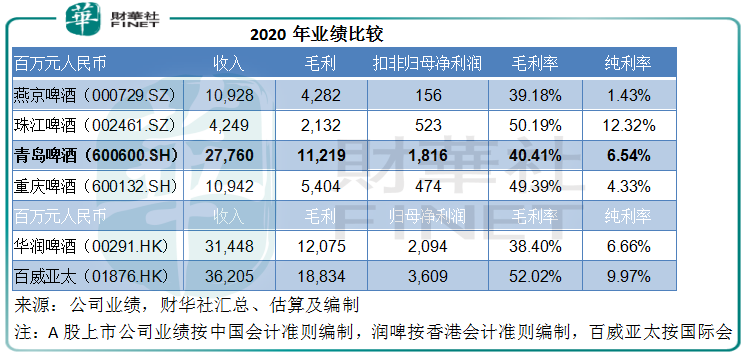

2020年,青啤的销售费用占总收入比重为17.96%,低于重庆啤酒的21.06%、华润啤酒的19.47%,但高于燕京啤酒(000729.SZ)的12.65%和珠江啤酒的17.49%。

值得注意的是,燕京啤酒的产品偏低端,需求弹性也更高,其营销的需求和支出都不如其他高端化品牌的激进,而珠江啤酒的啤酒销售占其总收入的95.57%,其余为包装材料、酵母饲料、租赁餐饮服务等品宣需求不如啤酒高的业务,如果按啤酒销售收入计算,珠江啤酒的营销支出占比实际为18.3%,显著高于青啤。

以此来看,青啤的营销效应在内地各啤酒品牌商之中算是最具效率。

见下图,在2018年以前,青啤每一元营销支出的投入所产生的营收都低于润啤。从2018年后开始,随着行业内卷加剧,头部啤酒品牌商润啤投入增加,而营收效率却在降低,但青啤却保持平稳并在2020年略有提高,体现了青啤的品牌号召力更强。

综上所述,与其他A股或H股上市啤酒企业相比,青啤处于较佳的位置,毛利率虽不如地方色彩较浓的珠江啤酒,以及与嘉士伯内地业务重组之后产品组合档次大幅提高的重庆啤酒,但纯利率已处于上游,见下表,仅低于珠江啤酒的12.32%和高端产品组合更优化的百威亚太(01876.HK)。

值得注意的是,啤酒企业普遍的资产负债状况都不错——持有大量现金,且几乎无附息债务,但珠江啤酒的利息收入在业绩报表中尤其占据了重要的地位,2020年的利息收入占了其税前利润的34%,相比之下,青啤的比重为16.18%。所以珠江啤酒丰厚的纯利率多少得到了巨额利息收入的提振,而不仅仅是主业啤酒业务的盈利能力出众。

综合来看,青啤的持续经营业务纯利率水平大致优于同行,与规模更大的同行对手华润啤酒盈利能力相若(需注意的是华润啤酒的利润包含非持续款项)。

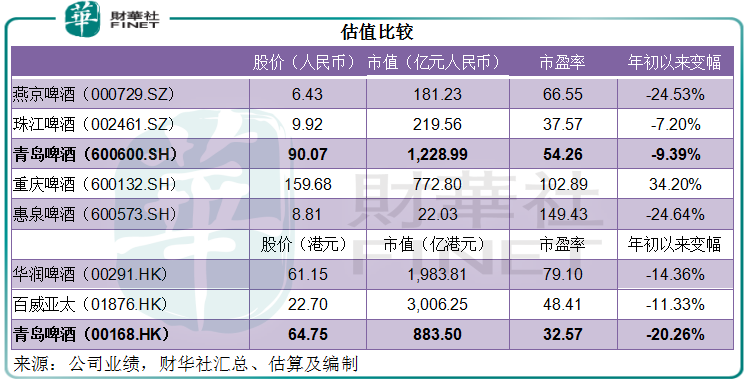

估值方面,青啤的H股市盈率估值远低于百威亚太和华润啤酒,甚至仅相当于后者的一半,而其盈利能力与润啤差距不大。在A股上市啤酒公司中,青啤不如重组后的重庆啤酒富有想象力,但其业绩表现较为稳健,估值与同行相比也不算太高。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享