5万多股东苦熬一年多,从巨亏400亿到扭亏为盈,*ST盐湖回来了!作为锂概念尚未被炒作的最后“净土”,该公司8月10日要复牌了!

今年新能源赛道各个细分领域已经都被市场“炒”了一遍,而如今还没被“炒”到的,只剩下了*ST盐湖(000792.SZ,暂停上市)。为啥大家没炒他?因为这股暂停上市了。

但如今该股即将回归。据深交所通知及公司8月2日公告,根据《股票上市规则(2018年11月修订)》的相关规定及上市委员会的审议意见,本所(深交所)决定公司股票自2021年8月10日起恢复上市。

近日中信证券喊出了4倍目标价,该机构预测公司市值有望达到1800亿元,目标价格33元/股(停牌前收盘价为8.84元每股)。而股民们也在公告后的周末“意念涨停”,纷纷讨论复牌后能收获几个涨停板。不过也有人对复牌后的股价表现持谨慎态度。那么复牌后该股会如何走?公司目前的亮点在哪?

资料显示,公司作为新中国第一家钾肥生产企业,曾被称为“共和国钾肥长子”。公司的钾肥生产依托察尔汗盐湖的钾盐资源,其中氯化钾探明储量达到5.4亿吨,占全国已探明资源储量的50%以上。

不过曾经的明星龙头在经营上却步子迈的太大,导致了连续三年的亏损。2017-2018年,*ST盐湖受金属镁业务拖累,年亏损分别达到41.6亿元和34.5亿元,之后在2019年公司再度亏458.6亿元,成为该年度A股亏损王。不过,当时的业绩巨亏并不是因为主营业务不行了,而是公司计划在青海察尔汗盐湖发展金属镁一体化项目,大量的投入却没有收获,从而造成了巨额资产减值。

经历破产重整后,*ST盐湖重新聚焦化肥及锂业两大主业,根据盐湖股份《重整计划》、公司发布的2020 年年度报告及公司的说明,公司的主营业务为钾肥和锂盐的开发、生产和销售。这点从企业发展目标也可看出:通过优化升级全产业链,建设世界级盐湖产业基地,提高资源综合利用效率,同步推进盐湖化工向锂电等新材料领域拓展。

根据8月2日公告,公司目前有多处采矿权,充分诠释了“家里有矿”的属性,分别为:察尔汗盐湖钾镁盐矿采矿权、柴达木察尔汗钾镁盐矿别勒滩矿区采矿权、湟中县门旦峡石灰岩矿Ⅰ、Ⅱ(南部分)矿体采矿权、青海省德令哈市旺尕秀地区石灰岩矿 14 矿采矿权。需要注意的是,其中第1、2项采矿权是钾镁盐矿采矿权,和现在的锂电池新能源热门赛道关联紧密。

同时,据公告,目前公司及其子公司共有443项专利权,技术实力还是比较雄厚的。笔者注意到大部分专利的授权日都为2019-2021年,且专利有效期为10-20年。说明公司在准备重新上市前,更加注重研发技术的积累。

如今公司重新回归A股,又搭载着“盐湖提锂”、新能源热门赛道的概念,可以说是“万众期待”:一是因为暂停上市,这只股目前还无法被市场炒作,作为最后一只没被炒作的“锂”概念股,市场对此非常期待;二是因为这只股如今已“脱胎换骨”,无论是从业绩还是从股东的实力等,且听笔者逐一分析。

1、从业绩上。

资料显示,因2017年、2018年、2019年三个会计年度经审计的净利润连续为负值,深交所决定公司股票自2020年5月22日起暂停上市,至今已超过1年。

而如今公司业绩已然扭亏为盈,今年上半年公司净赚约20亿。7月7日,*ST盐湖发布业绩预告:今年上半年,公司预计实现净利润20亿元-22亿元,同比增长44.69%-59.15%。公司表示,报告期内,公司主营业务氯化钾产销稳定,蓝科锂业2万吨项目部分装置已投入运行(笔者按:蓝科锂业为公司下属子公司),碳酸锂产量较上年同期有所增加。受大宗商品价格上涨影响,报告期氯化钾及碳酸锂产品价格上涨,公司业绩提升。

2、从行业发展空间上。

这两年的低碳经济带动了新能源赛道的快速崛起(低碳经济的投资逻辑详见笔者7月28日文章《“史诗级”投资机会或诞生,如何踩中行业重磅风口?》),而新能源的动力离不开电池,锂电池又需要锂这种原材料。锂怎么获得?所以最近市场的风口“盐湖提锂”被炒的火热。

光大证券表示,国内工艺百花齐放,盐湖提锂启航在即:西藏和青海地区具有大量盐湖资源,随着工艺的不断改进,盐湖提锂技术未来有望进一步的放量。

根据Roskill统计,中国是全球最大、增长也最快的锂消费国,2019年中国锂消费占全球锂消费的54%。根据2020年USGS数据,全世界锂储量分布极不均衡,主要集中在智利、澳大利亚、阿根廷三个国家,合计约占世界锂储量的75%。根据测算,中国锂盐生产超过60%的锂原料需要进口,对外依存度较高。同时,境外地缘政治风险长期存在,自主可控锂资源具有重大战略意义。

而*ST盐湖,恰恰就是业内翘楚。根据公司介绍,盐湖股份公司现有8个控股公司,6个分公司,10个全资子公司,6个参股子公司,1个国家级盐湖资源综合利用工程研究中心,1个省级企业循环经济研究开发中心,1个省级企业孵化器,1个省级盐湖资源综合利用重点实验室,产能位列全球第四位。

作为动力电池的重要原材料之一,碳酸锂价格自2020年8月以来持续上涨,*ST盐湖的碳酸锂业务迎来重大机遇期。在此背景下,公司持续加快产能布局。2020年12月25日,*ST盐湖发布公告称,为加快控股子公司蓝科锂业2万吨/年电池级碳酸锂项目建设、缓解资金压力,蓝科锂业各股东拟对其同比例增资合计6.2亿元。

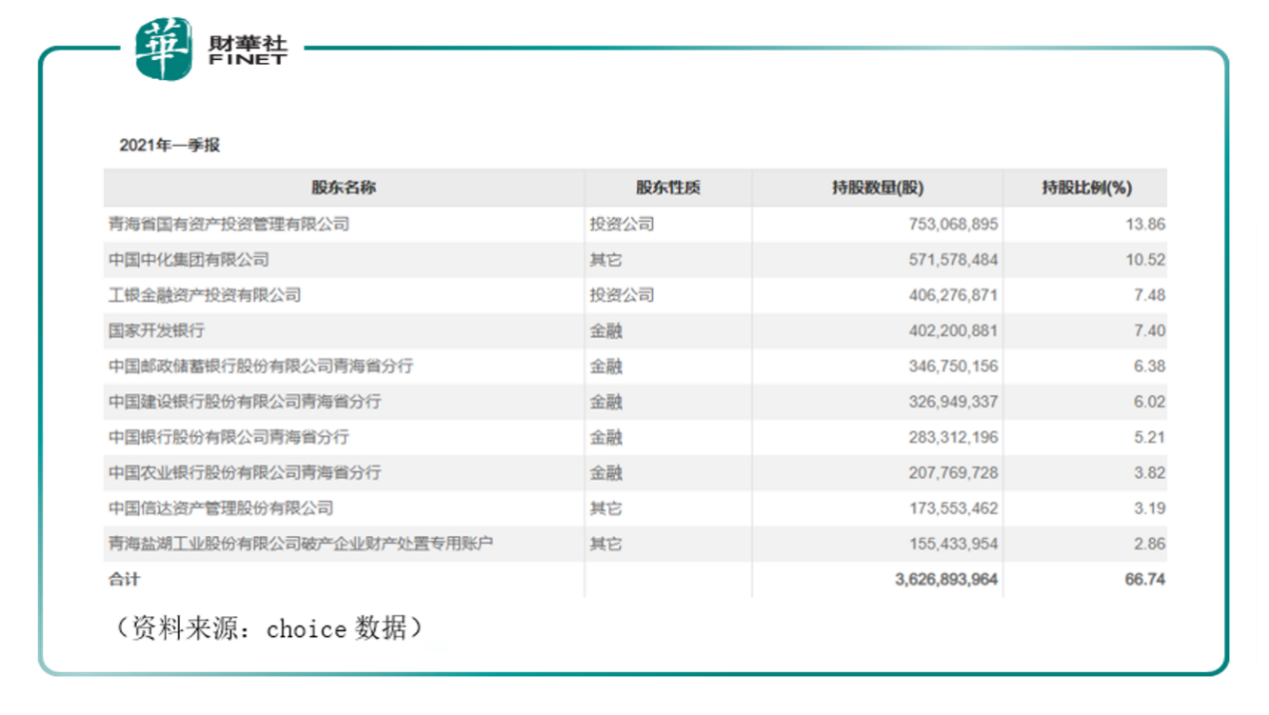

从公司十大股东来看,如果对比2021年一季报和2019年5月暂停上市前的财报,就会发现公司股东基本已经换过一轮。目前公司股东的国资背景实力雄厚,持股比例第一的是青海省国有资产投资管理有限公司,背后是青海国资委,而持股比例第二的中国中化,如果读者还记得即将在科创板上市的种业科技龙头先正达的相关资料,就会发现中国中化同时也是先正达的控股股东,中国中化的背后是国务院国资委(详见笔者7月27日文章《政策频出、机构点名、资金异动:这行业要火?》)。

而剩下的工银金融资产投资有限公司、国家开发银行,以及各银行分行、信达资产,这一个个的名字,代表着雄厚的财力和关系:5家金融机构,两家投资公司,还基本都是国资背景。

4、从机构的关注度上。

业绩、行业空间、国资背景都有了,那么机构的态 度呢?据笔者统计,2021年以来,公司从年初至今已接受43次调研,其中一季度调研都为电话沟通形式,而从5月12日开始,公司迎来机构现场调研,不到3个月时间机构已调研9次,且参与机构众多,从下表统计来看,调研机构参与数量基本都为两位数。

我们来看最近的一次调研,据公司7月09日公告的本次调研纪要中显示,目前随着气温升高,公司碳酸锂生产进入高产季节,蓝科锂业公司碳酸锂产量已提升到单日100吨。同时公司表示,成本较同行业具有相对优势,近两年公司工业级碳酸锂完全成本控制在34000元/吨以内。

并且公司还有与新能源龙头比亚迪的合作,公司表示,与比亚迪合作建设3万吨电池级碳酸锂项目目前建设准备及建设手续工作已基本完成,目前在充分对建设涉及的核心内容进行论证。(笔者按:根据8月2日公告,公司与比亚迪合资公司名称为比亚迪资源,公司所持股份比例为49.5%)

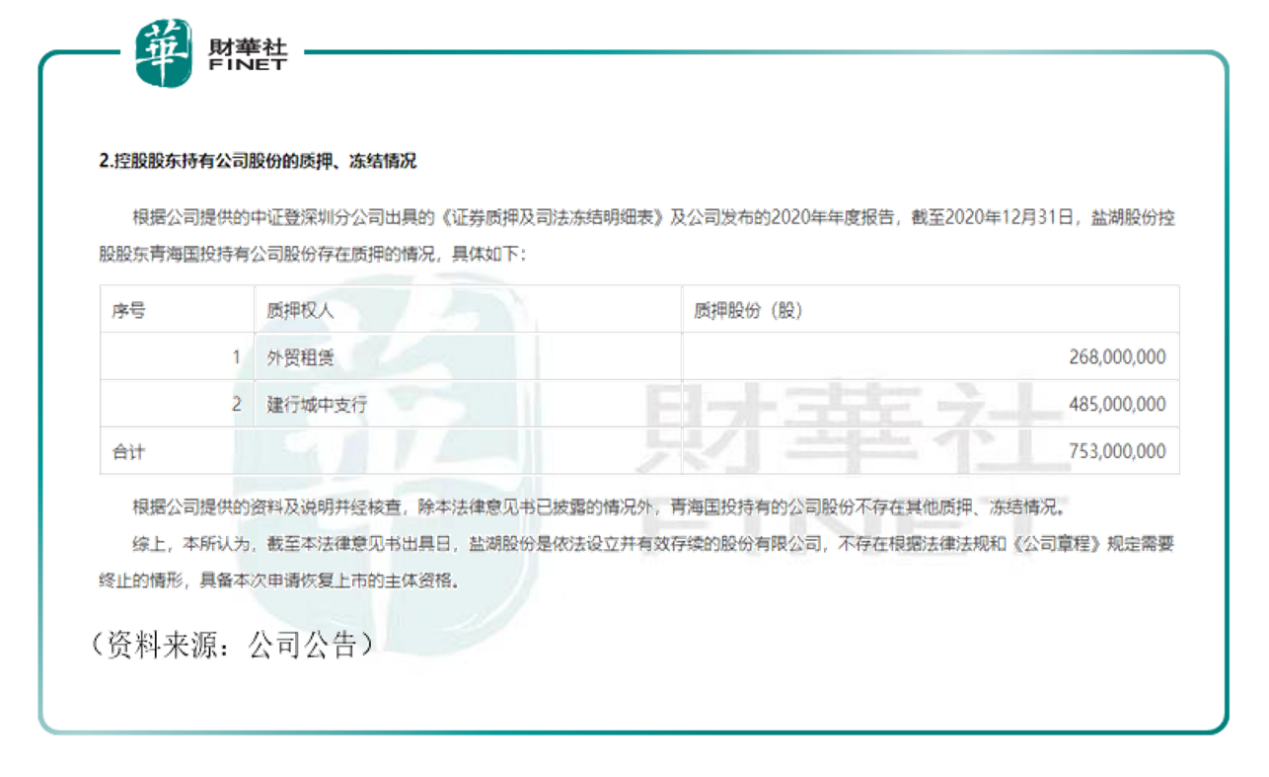

不过笔者发现,据公司8月2日公告,截至2020年12月31日,公司控股股东青海国投持有公司股份存在质押的情况。

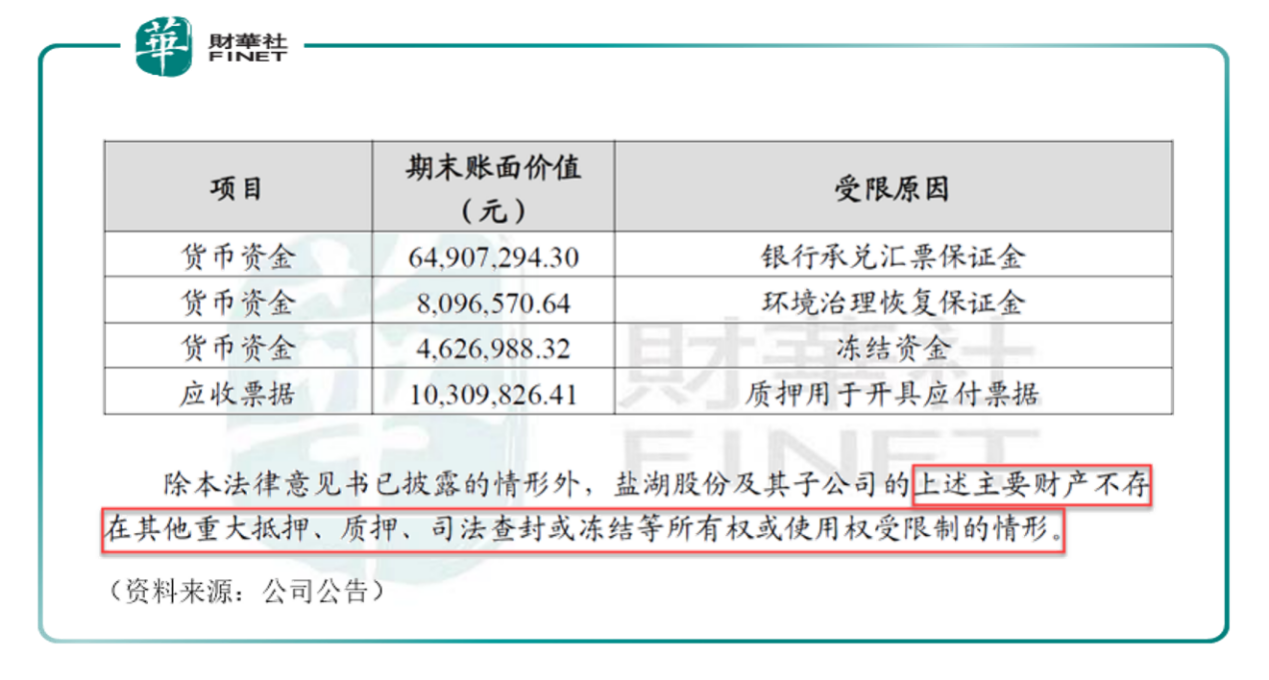

另外,根据公司提供的资料与说明、2020 年年度审计报告及 2020 年年度报告,公司财产目前有部分受限,但主要财产不存在所有权或使用权受限制的情形。

以上四方面,都给了投资市场以想象空间。中信证券喊出了4倍涨幅的预测,业内人士表示,公司资产还是很稀缺的,由于恢复上市首日没有涨跌幅限制,*ST盐湖或将被资金爆炒,出现较大涨幅。但有投资者也对公司股价上市后的表现尚有疑虑。复牌后该股是牛是熊,大家是如何看待的呢?

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享