8月5日,“芯片一哥”中芯国际(688981.SH;00981.HK)发布二季度“成绩单”,业绩超预期,受此影响,二级市场芯片板块6日早间多股上涨。在今年科技大潮中,新能源、光伏等都涨了不少,如今芯片龙头业绩引市场沸腾,能否带动芯片板块大涨?而中芯国际本身,在业绩超预期的情况下,又暗藏哪些隐忧?

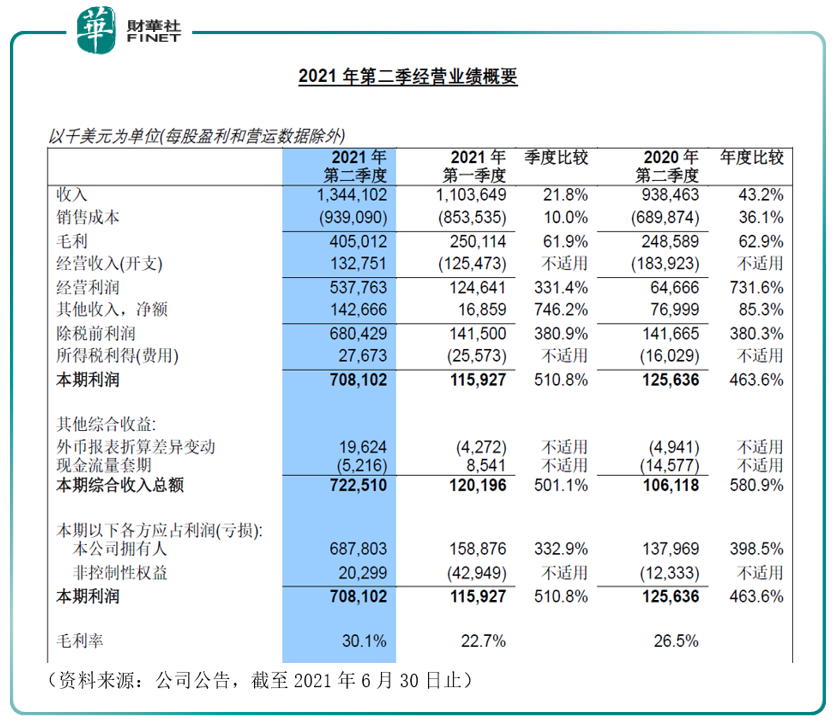

8月5日,中芯国际公告,第二季公司净利润687.8百万美元,环比增332.9%,同比增加398.5%。2021年第二季的销售收入为1,344.1百万美元,相较于2021年第一季的1,103.6百万美元环比增加21.8%,相较于2020年第二季的938.5百万美元同比增加43.2%。2021年第二季毛利率为30.1%,相比2021年第一季为22.7%(环比成长7.4%),2020年第二季为26.5%(同比成长3.6%)。

盘面表现上,受业绩大增利好影响,6日早间开盘中芯国际港股高开但冲高回落,公司A股亦同步回落,公司A股盘中回落幅度比港股略大。收盘公司A股涨0.39%,公司港股涨0.9%。

龙头股的业绩上涨带动芯片、半导体板块早间开盘情绪高涨,恒润股份(603985.SH)、长电科技(600584.SH)、中国宝安(000009.SZ)等龙头在上午10点纷纷冲击涨停,其中恒润股份封死涨停板,其他个股冲击涨停未果。11点后板块未能维持大涨趋势。

对于二季度毛利率提升原因,中芯国际联合首席执行官赵海军在8月6日早间会议上表示,公司二季度毛利率的提升主要来自产能提升、产品结构调整和涨价。

其中,涨价因素影响约为9%。赵海军认为,目前半导体厂商产能扩建、市场交货等都比较缓慢,供不应求状态至少持续至2022年上半年。由于疫情和国际不确定性等因素仍然存在,预计三季度和四季度价格仍可能继续往上走。三季度预计收入环比增加2-4%,毛利率预计32-34%。全年毛利率预计30%左右,全年资本开支及折旧摊销不变。全年EBITDA预计超过30亿美元。

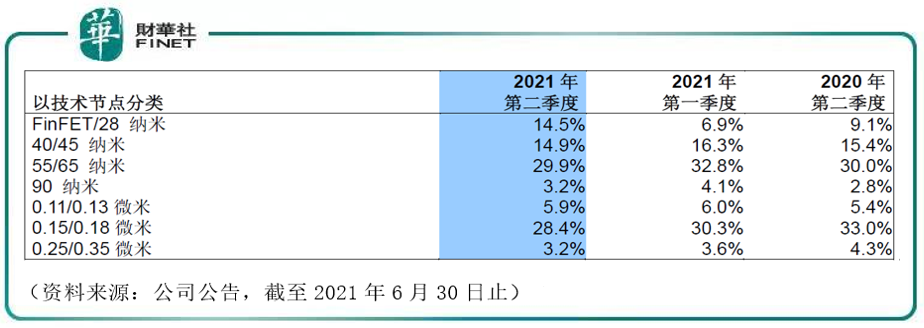

大家都知道芯片要看芯片制程,中芯国际现在的技术进展到哪一步了?以技术节点分类,目前55/65纳米和0.15/0.18微米依旧是中芯的主要收入来源,二者之和占总营收超半数(其中55/65纳米占29.9%排名第一,0.15/0.18微米占28.4%排名第二)。不过,更为先进的FinFET/28纳米收入占比达14.5%,较一季度提升一倍多(一季度为6.9%)。

中芯国际的技术与世界顶流相比如何呢?目前世界芯片行业已进入5纳米时代,且明年即将实现3纳米芯片的量产。然而,在当今所有的芯片制造企业中,只有台积电及三星掌握了最先进的制程技术。据8月6日威锋网援引日经亚洲报道,知情人士透露,三星将成为谷歌的生产合作伙伴,新芯片的制造工艺为5纳米。虽然中芯国际距离国际巨头尚存差距,但显然已在努力追赶,这点从FinFET/28纳米二季度收入比一季度翻倍即可看出。

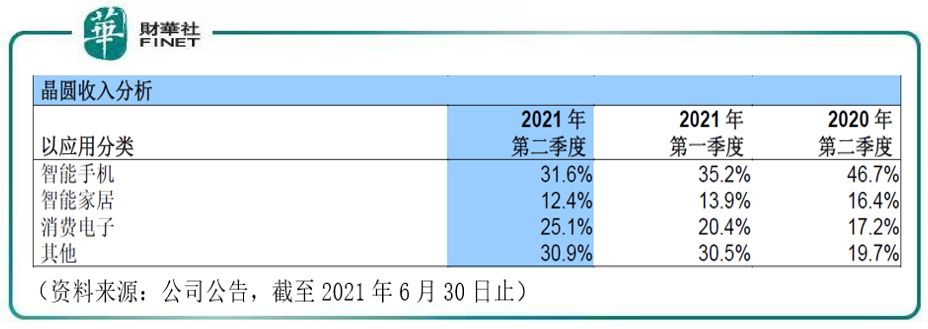

我们再以收入类型划分,看看主要盈利点在哪?据公告,公司主要盈利来源为晶圆,本年二季度占营收比例为91.7%,而晶圆从应用类型分类看,营收主要来自于智能手机,占比为31.6%。

从产能来说,公司目前已满负荷运转,今年公司一季度产能利用率为98.4%,二季度为100.4%。目前业内共识是今年缺芯的逻辑为半导体科技板块大涨的原因,根据咨询公司艾睿铂研究,全球汽车行业2021年因半导体短缺可能将失去390万辆的产量,缺“芯”导致芯片行业供不应求,该机构认为行业短期景气仍然会延续。

公司在公告中对今年产能增加的解释为,月产能由2021年第一季的540,750片8英寸约当晶圆增加至2021年第二季的561,500片8英寸约当晶圆,主要由于本季度200mm晶圆厂产能扩充所致。此点也在8月6日早间公司举办的电话会议中证实。中芯国际联合首席执行官赵海军在二季度电话会议上表示,“我们的FinFET工艺已经达产,每月1.5万片,客户多样化,不同的产品平台都导入了。(这部分)产能处于紧俏状态,客户不断进来。”

虽然业绩超预期,但公司管理层对于未来的风险和面对的困难仍然保持头脑清醒,踏实认真的带领公司前行。中芯国际联合首席执行官赵海军博士和梁孟松博士表示:中芯国际一直是在困境中前行。产能扩建方面,我们仍按计划推进,但准证审批、产业链紧缺、疫情引起的物流等不可控因素也不可避免地影响到了设备到货时间。很理解大家对中芯国际有很高的期待,但是集成电路制造行业没有弯道式超车和跳跃式前进。公司会一步一个脚印,把握自身在细分领域的优势,提高核心竞争力,提升客户满意度。

据公司介绍,中芯国际及其子公司是世界领先的集成电路晶圆代工企业之一,也是中国内地技术最先进、配套最完善、规模最大、跨国经营的集成电路制造企业集团。

但公司一路发展至今,却并不是一帆风顺,近两年的地缘政治事件大家众所周知,本文限于篇幅不再赘述。我们说说公司近况。

就在本周初,8月2日市场风格暴力转换,芯片科技股大跌,源于周末的一份聊天记录曝光。据基金报等多家媒体报道,在一个半导体行业500人微信群内,对于光刻胶以及中芯国际看法上,一家券商首席电子分析师与中芯国际光刻胶负责人产生观点分歧,中芯国际光刻胶负责人甚至被怒怼“你算老几”,令行业诧异不已。

除了类似的花边新闻,代表芯片“国家队”风向的大基金(国家集成电路产业投资基金)一期分别于今年6月18日、4月9日、4月12日、1月5日减持中芯国际港股,持股比例由10.21%降至7.81%。也让市场对中芯国际的未来发展持有疑虑。

而在刚刚过去的7月份,公司刚刚经历过了大额解禁与核心技术人员离职。解禁方面,市值超400亿元。具体来看,解禁的7.75亿股首发战略配售股份来自于27个股东,其中大基金二期、GIC Private Limited、青岛聚源芯股权投资合伙企业、中国信息通信科技集团解禁市值超40亿元。

而据7月05日公告,核心技术人员吴金刚博士近日因个人原因申请辞去相关职务并办理完成离职手续。据公告介绍,吴金刚博士,2001年加入中芯国际,2001年至2014年,历任助理总监、总监、资深总监,2014年至今担任技术研发副总裁,任职期间负责参与公司FinFET先进工艺技术研发及管理工作。公司表示,其离职不影响公司专利权的完整,未对公司整体研发实力产生重大不利影响。

其实关于核心人员重大变动,早在去年就风波不断。2020年12月15日,在中芯国际召开的临时董事会上,现任联合CEO梁孟松向董事会递交书面辞呈,引发业内关注。同时,此前关于蒋尚义回归中芯国际担任副董事长的传闻也成为现实(笔者按,见去年中芯国际港交所12月公告)。这样的“一去一留”不仅引人遐想。(笔者按,二者都为芯片界的泰山北斗,去年底媒体解读该离职事件为“一山不容二虎”。)

此后,中芯国际即发布了《关于执行董事及联合首席执行官梁孟松博士可能辞任的说明公告》,对媒体报道做出回应。在公告中,中芯国际表示,其正在积极与梁博士核实其真实辞任之意愿,任何公司最高管理层人事变动,以其发布公告为准。

这件事的后续,以公司提高该高管待遇做为了结。中芯国际在今年3月31日发布的2020年全年业绩报告中提到,2020年曾向公司的联席CEO梁孟松博士赠予了一套价值约2250万元(含税)的住房,房子的具体价格是2247.1万元。此外,梁孟松的薪资从34万美金年薪涨到了153万美金,翻了4倍多。

笔者注意到,公司还在今年5月提出了股权激励方案。据5月19日公告,公司公布2021年股权激励计划草案,拟授予限制性股票约7565.04万股,占公司总股本0.96%。授予价格20元/股(约为5月20日收盘价的37%),激励对象约4000人,占员工总数23%,覆盖董事、中高层管理人员、核心技术人员等。笔者认为,这份激励方案与去年的高管变动事件及后续处理连起来看,更有意思。

近两年的管理层和核心技术人员的变动,让外界对于公司发展前景抱有疑虑,但公司近日发布的超预期业绩报告,却给市场带来了一定的信心。

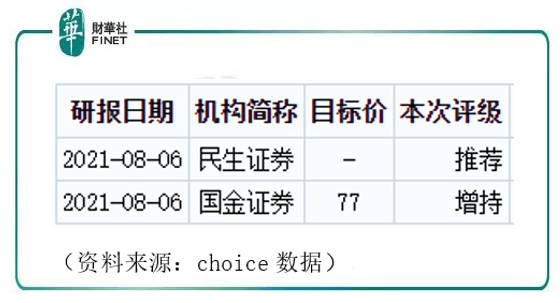

在公司业绩发布后,高盛研报上调中芯国际港股目标价,目标价由33.3港元上调12.9%至37.6港元,调升2021-28年经营利润预测10%至158%,上调净利润预测12%至114%,上调2021-28年收入预测4%至10%。该机构给出的上调理由为,因本地客户需求更强,以及产品组合改善,并升2021-28年毛利率预测1.6至7.7个百分点,因产能利用率提升及平均售价更好。

除此之外,8月至今中芯国际还已获得2份券商研报关注,皆为正面评级。详情如下:

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享