工业互联网概念的工业富联(601138.SH)8月10日公告,上半年实现营收、净利润双增长,净利润约增三成,然而股价却在业绩发布后下跌,背后原因是什么?还值得买吗?

8月10日,工业富联公告半年报,报告期内公司实现营业收入1960.30亿元,同比增长10.97%;实现归属于上市公司股东的净利润67.27亿元,同比增长33.44%。

公司为全球领先的智能制造及工业互联网解决方案服务商,主要业务包含通信及移动网络设备、云计算及工业互联网。公司表示,将致力发展以数据基础建设为根基,结合5G、云及边缘计算技术发展,并以工业互联网平台为应用,扩展业务发展,持续领先市场。

据公司在半年报中介绍,今年上半年主营业务上有三大亮点:1、5G业务增长3倍;2、全球云服务发展带动边缘计算的商机;3、国家政策带动公司工业互联网业务拓展。

具体来看,主营业务皆表现亮眼。报告期内,虽然受疫情影响导致的出货延缓压力,但得益于部分客户,尤其是精密机构件的强劲需求以及5G相关产品的亮眼表现,公司通信及移动网络设备业务营业收入仍大幅提升至1,127.18亿元,同比增长16.99%,毛利率9.93%,同比提升0.66个百分点。由于云服务业务需求的持续增长,公司云计算业务实现营收823.33亿元,同比增长3.52%。其中,CSP业务营收同比实现双位数增长。公司工业互联网业务实现营收3.71亿元,同比大幅增长46.69%。

目前工业互联网业务版图持续扩展,公司业务已经深入电子、新能源车、机械加工、医疗、水泥、卫浴、建筑等多行业,为包括广汽集团、中信戴卡、敏实集团等众多企业提供以灯塔工厂建设为代表的数字化转型升级服务。在自动化设备、装备、工具等获得客户认证的情况下,公司预计下半年会有更好表现。

财务方面,研发投入持续提升,强供应链能力保障业务发展。公司上半年资本支出同比增加47.5%至28.5亿元,研发费用同比增加40.80%至52.33亿元,相关研发投入保证了公司在各项业务和产品布局上的前瞻性和持续领先优势。

公司上半年提前备货,存货周转天数较去年同期减少2天至49天,应收账款天数较去年同期减少7天至72天,连续3年持续改善,经营效率持续提升,体现公司强供应链管理能力;上半年云计算业务产生全球IC短缺情况,公司凭借其供应链能力大幅降低原材料上涨带来的影响,公司优秀的供应链管理能力将成为各业务稳定发展基石。

政策支持方面,宏观政策对工业软件与工业互联网领域有持续密集支持与利好。2021年3月发布的“十四五”规划中,强调了制造业高端化的自主可控,推进DCS、PLC、SCADA等工控装备部署,以及加强工业软件研发应用,培育形成具有国际影响力的工业互联网平台,推进“工业互联网+智能制造”产业生态建设。

2021年7月以来,工信部等部委密集发文《关于加快培育发展制造业优质企业的指导意见》、《工业互联网综合标准化体系建设指南(2021版)》以及《国家智能制造标准体系建设指南(2021版)(征求意见稿)》,进一步强调推动产业数字化发展,大力推动自主可控工业软件推广应用,提高企业软件化水平。工业软件与工业互联网平台作为推动传统制造业自动化、智能化转型升级,提升效率、降低排放的重要抓手,在近期工信部主导下成为当前政策面重点推进方向。

海通国际指出,政策频频加码,工业软件/工业互联网迎加速发展期。一年多来,在产业各方共同努力下,“5G+工业互联网”在建项目已超过1500个,覆盖20余个国民经济重要行业,在实体经济数字化、网络化、智能化转型升级进程中发挥了重要作用。

有意思的是,在多重利好因素叠加下,公司股价却在业绩公告后下跌了。在公告后的第一个交易日,8月11日,股价跌2.97%,高开低走收中阴线。

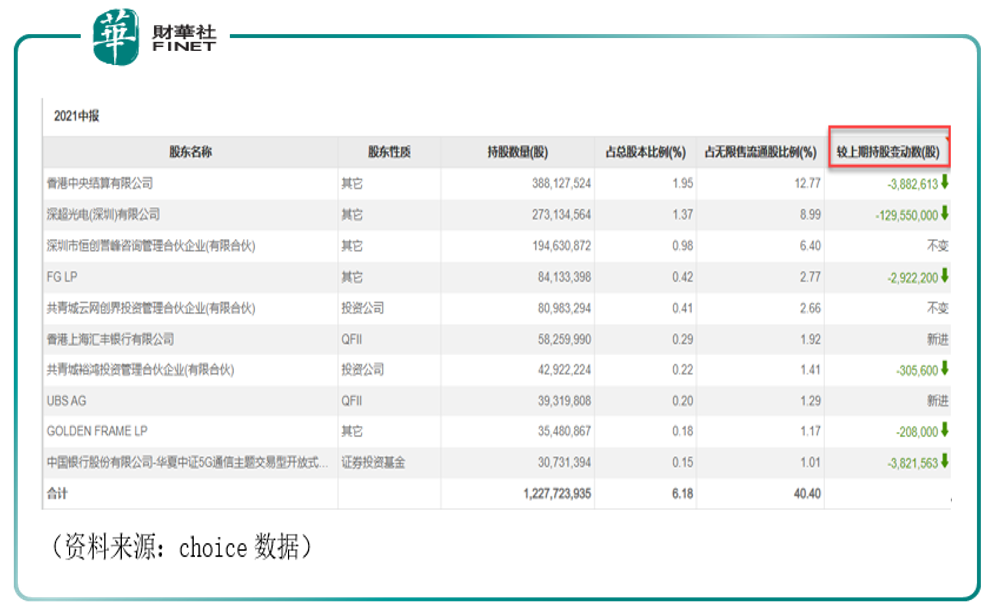

二级市场股价下跌,而有部分机构也在减持。需要注意的是,已有多路资金撤离工业富联。十大流通股东显示,今年二季度香港中央结算有限公司(北上资金)减持388.26万股,深超光电(深圳)有限公司减持1.30亿股、FG LP减持292.22万股、共青城裕鸿投资管理合伙企业减持30.56万股、华夏中证5G通信主题交易型开放式指数基金减持382.16万股、GOLDEN FRAME LP减持20.8万股。虽然也有两家新进,但总体看减持的机构居多。

背后的原因我们来探讨下。

第一,工业富联一直面对制造业低毛利率的困境,不过公司并未在半年报中披露毛利率的具体数值。以半年报中公司披露的营收1960.30亿元、营业成本1807.44亿元计算,公司毛利率约为7.80%。2020年公司毛利率为8.35%,毛利率或有下降趋势。

自去年末开始的大宗商品涨价,让公司的原材料成本同样上涨,直接影响了毛利率。公司主要原材料包括印制电路板(PCB)、零组件、集成电路板(IC)、玻璃、金属材料、塑料等。无论是有色金属还是玻璃,涨幅都很大(按目前期货近月09合约来看,玻璃今年涨了约55%)。塑料虽然经历了今年二季度的下跌,但目前的价格对比年初来看,仍然上涨约8%(以期货近月合约塑料2109统计数据)。

第二,由于工业富联主要销售地区为海外,容易受到国际贸易波动以及海外政策影响。并且容易受到汇率波动影响。公司表示,报告期内,公司营业收入中主要以非人民币(美元为主)结算,汇率风险主要来自于以该部分销售、采购以及融资产生的外币敞口及其汇率波动。由汇率波动产生的风险将影响公司盈利水平。

第三,前五大客户集中度较高。本报告期内,公司对前五名客户的营业收入合计数占当期营业收入的比例较高,客户集中度较高。若未来主要客户的需求下降、主要客户的市场份额降低或是竞争地位发生重大变动,或公司与主要客户的合作关系发生变化,公司将面临主要客户订单减少或流失等风险,进而直接影响公司生产经营,对公司的经营业绩造成不利影响。

第四,公司年内还面临巨额解禁潮。公司将于12月8日迎来首发原股东限售股的解禁,届时将有166.93亿股限售股上市流通,公司流通盘将增长80%。该次解禁共涉及10位股东。工业富联2018年上市时的发行价格为13.77元/股,最新股价为12.14元/股。若按发行价来看,股东并未从股价变动中获得收益,但原始股东的持股成本通常远低于发行价。

公司所处行业为工业互联网,属于政策重点关注方向之一,市场发展空间广阔,公司主营业务亮点频现,但又面临成本上升、贸易及汇率波动、客户集中度较高、巨额解禁潮的风险。公司股价今年表现是比上证指数略差的,但目前瑞银、中金公司、中信建投证券、安信证券、华西证券等券商机构均给出增持/买入评级。

2020年以来,中国在全球受疫情冲击的情况下,实现了快速恢复,数字经济的发展起到了至关重要的作用。在新基建背景下,工业富联秉承的“智能制造+工业互联网”双轮驱动战略,能否让公司业绩在未来表现亮眼,同时带动股价上涨呢?我们将持续关注。

作者:许螣垚

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享