“小度酒,大滋味”,燕京U8或让燕京啤酒(000729.SZ)品尝到“年轻化”、“高端化”的“大滋味”。

2021年第1季,挤上7-8元高端价格带的燕京U8,单品销量同比增长560%,请来蔡徐坤做代言,同时也请来最近人气急升的张哲瀚代言高性价比的雪鹿啤酒。

在营销活动挑选代言人方面,燕京啤酒可谓相当了解年轻人,而其新推产品的品宣和定位也十分符合“Z世代”的品味,可见该公司在“年轻化”方面下足了功夫。

成立于1980年的燕京啤酒其实已年过四旬,与“Z时代”生于“国际化”时代不同,燕京啤酒与八零后一样,诞生的时候正值改革开放,在探索中逐步成长,多少带有那个年代刻苦的印记:

八十年代,由小型啤酒厂向中型啤酒厂转换;八九十年代之交,由中型啤酒厂向大型啤酒厂转换;九十年代中,由大型啤酒厂向大型啤酒集团转换;世纪之交,由北京市地方性集团向全国跨地区大集团转换,完成了股份改造,并在深交所上市;21世纪至今,收购上交所上市的惠泉啤酒(600573.SH)。

从其发展路径可以看出,燕京啤酒完全是由低做起的典范。

当然,与老品牌哈尔滨啤酒、青岛啤酒(600600.SH, 00168.HK)等相比,燕京啤酒还嫩着,刚好与成为“Z世代”家长的八零后共同成长,所以燕京啤酒“年轻化”起来,与“Z时代”似乎更为投缘。

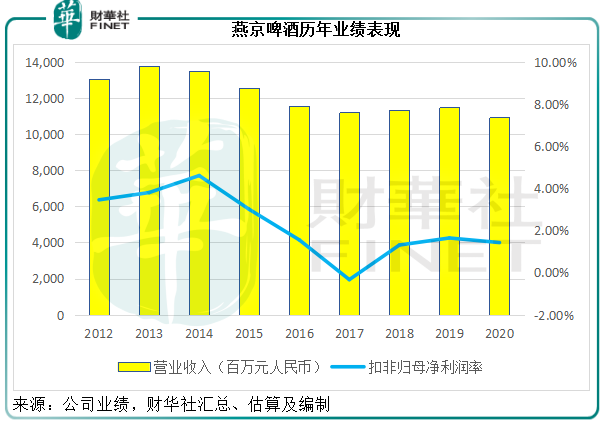

值得注意的是,自2014年以来,燕京啤酒的发展一直落后于同行——销量持续下跌,平均售价处于低位水平,毛利率和纯利率均为上市同行中的最低。“年轻化”战略,能否让燕京啤酒恢复活力?

2021年第1季,燕京啤酒实现啤酒销量82.43万千升,同比增长36.61%;营收同比增长38.49%,至27.76亿元;扣非归母净亏损同比下降49.18%,至1.2亿元。

咋一看,季度业绩不错:销量、收入同比均有增长,而且净亏损也缩减了一半。需要注意的是,这得归功于上年同期疫情导致的低基数。

对比于疫情前的表现,其最新季度的业绩并不漂亮。季度收入仅相当于2019年第1季收入的80%左右,而且2019年第1季该公司录得扣非归母净利润5058万元,非最新一季达1亿多的亏损。

最新一季的业绩非特例,燕京啤酒这些年的业绩表现一直很一般。

从下图可见,自2014年以来,燕京啤酒的收入规模并没有太大的起色,而盈利能力却连年下跌,2018年至2020年的最近三年,扣非归母净利润率徘徊于1.3%到1.6%的低位水平,相比之下,上市同行青岛啤酒、华润啤酒(00291.HK)、珠江啤酒(002461.SZ)近三年的纯利率均在3%以上,2020年的纯利率均在6%以上。

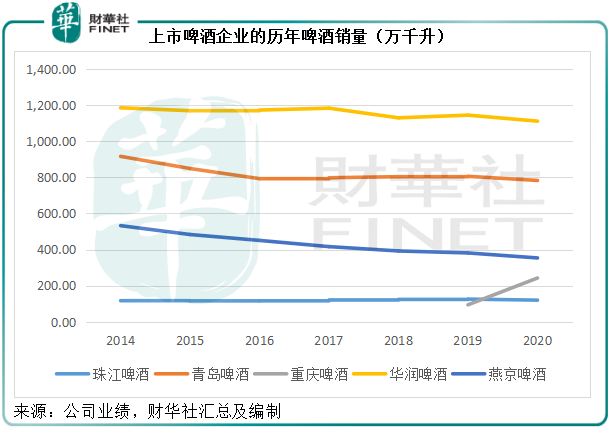

从下图可见,燕京啤酒的销量属于最下方梯度,仅优胜于地方啤酒企业珠江啤酒和重庆啤酒。

但需要注意的是,重组之后的重庆啤酒(600132.SH)连同获注入的嘉士伯中国啤酒品牌正奋起直追,超越燕京啤酒是分分钟的事。至于珠江啤酒,因过去仅专注华南地区市场,销售市场有很大的地方性倾向,最近该公司已开始拓展其他地区市场,加上其啤酒品类毛利偏高,利润不在话下。

此外,从图中的曲线可以看出,燕京啤酒的深蓝色线从左至右呈向下倾斜之态,反映这几年的销量一路下降,而其他几条曲线基本是持平,意味着燕京啤酒的市场份额在慢慢流失。

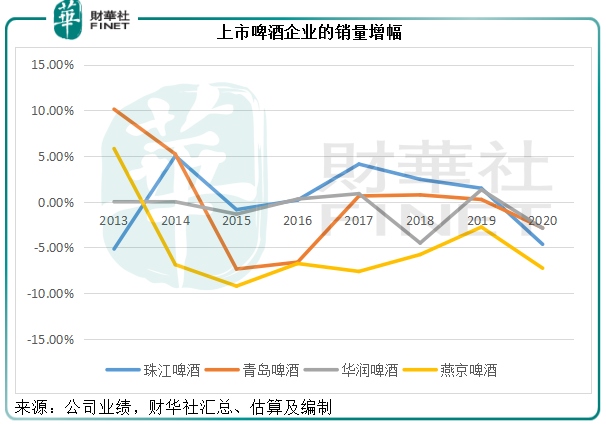

见下图,代表燕京啤酒销量增速的黄线处于最下端,且为负数。

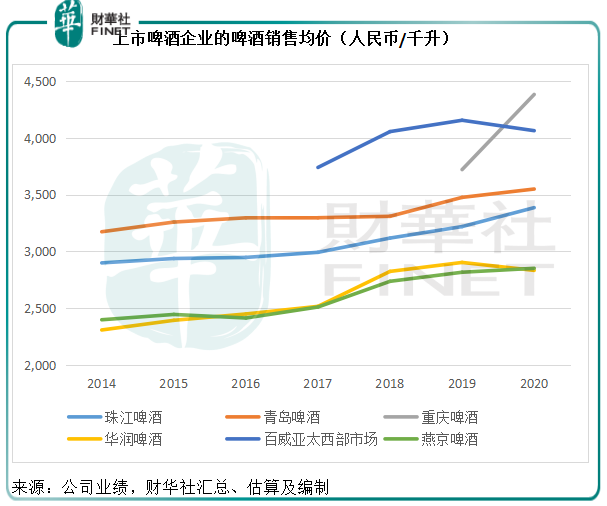

与此同时,燕京啤酒的啤酒销售均价也处于低端水平,见下图,与华润啤酒几乎在同一平面,但华润啤酒的低价起码托起了全国最高销量,而燕京啤酒的低价却并没有带来相应的销量增长。

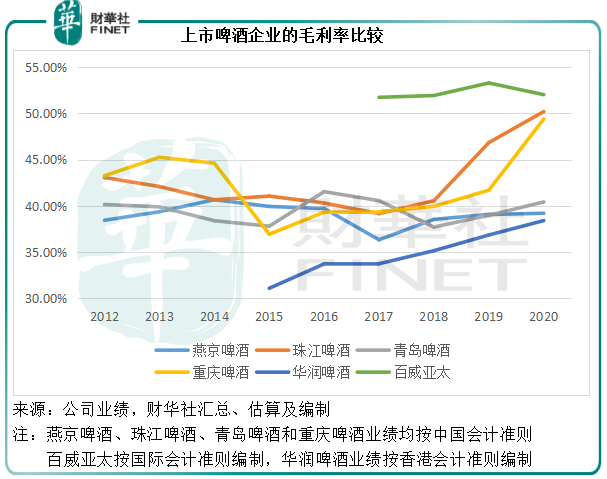

由于售价较低,燕京啤酒的毛利率也偏低。其啤酒业务的2020年毛利率为40.18%,相较青岛啤酒为40.61%,重庆啤酒为50.61%,珠江啤酒为49.19%。见下图,燕京啤酒的毛利率曲线(浅蓝色)几乎垫底,仅稍高于华润啤酒,但后者正在发力,这几年已有明显改善。反观燕京啤酒,几乎无太大起色。

综上所述,销量表现停滞不前,产品相对竞争力欠佳,应是燕京啤酒这些年业绩表现跑输的主要原因。

对于可替代消费品而言,要维持魅力,主要靠营销以及产品组合配置战略。

国内的啤酒消费力强健,市场潜力巨大,但是国内外啤酒品牌对这个庞大的消费市场虎视眈眈,已使出浑身解数争抢市场。在产能已经严重过剩的啤酒市场,要获取消费者的欢心,恐怕得靠有效的营销方式。

燕京啤酒的另一个弱项就在营销,但这又是它的一个潜力所在。

在啤酒这样竞争激烈的消费市场,营销支出是各啤酒品牌提高销量的法宝,这是除了包装、啤酒原料之外最为重要的支出。

2020年,燕京啤酒的销售费用按年下降6.25%,至13.83亿元,占营业收入的12.65%。相比之下,珠江啤酒、青岛啤酒、重庆啤酒、华润啤酒,甚至百威亚太的2020年销售费用占收入比分别为17.49%、17.96%、21.06%、19.47%和31.07%,远高于燕京啤酒。

这或许解释了燕京啤酒销售表现欠佳的一个原因,但与此同时,这也意味着燕京啤酒在营销方面有继续拓展的空间。

2021年第1季的业绩尽管对比2019年欠佳,但在一些方面却反映出燕京啤酒有所进步。

与其他上市啤酒企业一样,燕京啤酒也在发力高端化,而且毛利率已有改善迹象。2021年第1季,其毛利率提高到34.13%,高于2020年第1季的29.98%和2019年第1季的32.48%。

此外,其营销支出也有所增加,今年第1季的销售费用同比增长34.97%,较2019年第1季增加15.54%,至3.82亿元,占收入的比重提高至13.75%。

正如开篇所述,燕京啤酒在产品组合方面,似乎已有更为深重的考虑,一方面有燕京U8的高端产品,另一方面也有面向“年轻”市场的高性价比雪鹿产品线,面向不同的市场。

若此策略奏效,其较低的毛利率提高将释放不俗的利润;另一方面,较低的营销支出意味着该公司仍可在营销方面下功夫,若能实现销量的提升,再加上品类组合优化带来的利润释放,其潜力或更佳。

毛婷

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享