吃瓜群众向来看热闹不嫌事大。

全球最大的猪肉食品企业万洲国际(00288.HK),最近公布了截至2021年6月30日止上半年业绩。

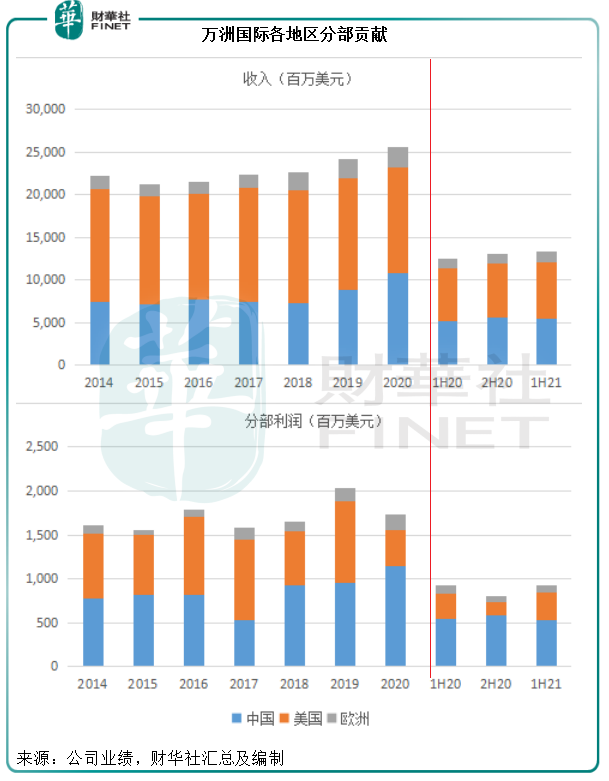

半年收入同比增长6.81%,至133.31亿美元;生物公允值调整前股东应占利润同比下降2%,至5.39亿美元;生物公允值调整后股东应占利润同比增长1.06倍,至6.52亿美元,其中美国分部的利润增长在一定程度上缓和了中国与欧洲市场利润下降的影响。

整体而言,业绩不算好,亦不算差。虽然中国业务有倒退迹象,但美国业务的回升刚好起到缓冲作用。

然而,几分钟之后发布的公告却立刻点燃了大家的兴头。

在公布中期业绩之后,万洲国际又发布了一份更换董事及重要管理层的通知,这立刻引起了吃瓜群众的注意。

两个月前,万洲国际突发公告免去主席万隆长子万洪建的执行董事、董事会副主席、ESG委员会及食品安全委员会成员、副总裁等职务,即时生效。理由是“万先生近期对本公司的财务作出不当的攻击行为,使本公司认为他无法履行其作为董事的才能、审慎及勤勉行事的职责。”

万洪建事后向媒体透露,主因是当天与父亲万隆就CEO人选发生争执,气急之下以头撞击万隆办公室的玻璃墙柜。

万洲国际是一家投资控股企业,旗下有众多知名品牌,而亚洲最大的肉制品加工企业双汇发展(000895.SZ)和美国最大的猪肉食品企业史密斯菲尔德食品公司是最核心的资产。

双汇的历史可以追溯至1958年由当地商业局投资兴建的漯河市冷冻厂,1977年更名为河南省漯河肉类联合加工厂。万隆于1984年获选为河南省漯河肉类联合加工厂的厂长。1989年,该厂创立“双汇”品牌。

1998年,双汇实业(双汇发展的前称)在深交所上市,万隆为法定代表人,国资委为控股股东。

其后经历了资产置换和一系列资本运作,包括万隆在内的员工及其他人员成立的公司接收了双汇发展控股股东的股权转让,而成为其大股东。

2014年,收购了史密斯菲尔德的双汇国际更名为万洲国际,在香港上市,融资23亿美元。包括万隆在内的员工委员会为万洲国际的大股东。

到2021年6月30日,万洲国际的总资产值达到了196.61亿美元(约合人民币1273.66亿),持有众多国内外知名品牌,市场份额在中国、美国和欧洲的所在市场均排名第一,其中最重要的资产包括于深圳上市公司双汇发展的70.33%权益,以及美国最大猪肉食品企业史密斯菲尔德食品公司的100%权益。

截至2021年7月27日,主要由员工持股委员会持有的实体为万洲国际的控股股东,合计持股总数达到50.33亿股,占34.13%权益,公众股东持有65.87%权益。

控股股东的50.33亿股(34.13%权益)当中,万隆又占了多数,约有34.41亿股,或相当于持有万洲国际的23.33%权益。

换言之,万隆在万洲国际的身份是大股东、董事会主席及首席执行官——所有权、监督和管理均占绝对优势。

万隆长子万洪建,于90年代初大专毕业后即在当时尚未转制的河南省漯河市肉类联合加工厂熟食车间当工人(万隆于1984年成为该厂总经理),1992年-1993年担任北京办事处销售主任,1993年至2010年成为双汇发展控股股东双汇集团的外贸处副处长,其后一直担任贸易业务的重要领导,2018年起获委任为执行董事及董事会副主席。

从他的发展路径可以看出,万洪建一直跟随双汇及万洲国际的发展步伐,掌管颇被看重的贸易业务重要岗位,并最终于2018年进入董事会,担任副主席,身处于权力核心地带,所以外人将他视为“太子”合情合理。

年满80岁的万隆似乎也到了退休之龄,外界开始猜测谁会成为他的接班人。而据万洪建向媒体透露的口风,万隆似有意再做五年,这正是万洪建不赞成并出现上述争执的一个原因。于是,谁是万隆接班人一下子成为了市场关注的焦点。

父子争端已经过去两个多月,市场也慢慢消化了相关的消息。

但如今这一纸公告又将万家推向风口浪尖。

根据最新的公告,万隆辞去CEO一职,由90年代即在河南漯河市肉类联合加工厂担任财务部会计,并一直从事财务和会计工作的CFO郭丽军接任,而他原来的CFO工作则由2013年起一直担任该公司财务总监的甄锦燕接任。

从资历来看,郭丽军一直处于权力中枢,而接任他的甄锦燕长期从事财务总监工作,这一安排很合理。

万隆仍将留任执行董事、董事会主席、提名委员会主席、食品安全委员会主席和风险管理委员会主席,也就是说,仍主宰最关键的决策权。

万隆二子万宏伟,则进入董事会成为董事会副主席。万宏伟自2004年-2013年一直担任双汇集团主席(即万隆)秘书,其后担任行政总裁助理,负责公共关系,2018年起进入双汇发展董事会担任副主席。由此可见,他一开始就跟在父亲身边耳提面命,与大哥万洪建从基层做起截然不同。在大哥出局之后,顺当地接替了位置进入董事会。

笔者留意到,万宏伟持有250万股份,而万洪建在任时没见披露持有股份。这似乎为扑朔迷离的权与利之争点出了方向。

除此以外,还委任周峰担任副总裁负责国际贸易,王登峰为副总裁担任营运管理,正是接替万洪建之前的工作以及为郭丽军担任CEO理顺工作。

从这些举措可见,万隆似乎已将长子万洪建摒弃出局,定下了新的管理执行人选,并没打算为他可能回归留下余地。那是否意味着尘埃落定?

恐怕未必,股权归属才是关键,目前万隆依然持有最高权益。

今年6月初,万洲国际宣布溢价逾17%回购并注销最多达19.17亿股股份,相当于已发行股份总数的13%,面向的是公众股东,也就是说,完成回购之后,万隆的持股比例将进一步提升。若按他当前持有的股份数计算,回购完成且购股权获悉数行使,他的持股比重可能达到26.34%。

这些股权交给谁,谁将拥有改变董事会格局和最终决策的权力。

就目前的状况而言,虽然CEO已改由最有资历的人员担任,但由于万隆仍担任董事会主席,重要的决策仍由他来作出,所以变化并不算太大,只是将执行的权力让渡给他人而已。

万洪建向媒体披露了对万隆的不认同,包括收购史密斯菲尔德公司、十四五规划言过其实、双汇的新发展方向以及万洲国际重美轻中。

从万洲国际的业绩来看,美国市场占了收入的大部分,但由于中国市场的盈利能力更高,中国市场贡献了大部分利润。2021年上半年,中国市场仅占总收入的40.87%,却占了分部利润的56.96%。

值得注意的是,今年上半年,中国分部的利润有所下降,主要因为猪肉价格下跌但原材料成本、员工和营销支出增加。不过,美国市场因为需求增长而带动销量和价格上涨,缓和了中国业务利润下降的影响。

所以从整体来看,多元市场更有利于分散业务过于集中的风险,未必是一件坏事。

截至2020年末,美国业务的非流动资产达到61.02亿美元,占了合计非流动资产的57.61%,而中国业务仅占了24.17%。由此可见,利润较高的中国业务资产回报率更理想。

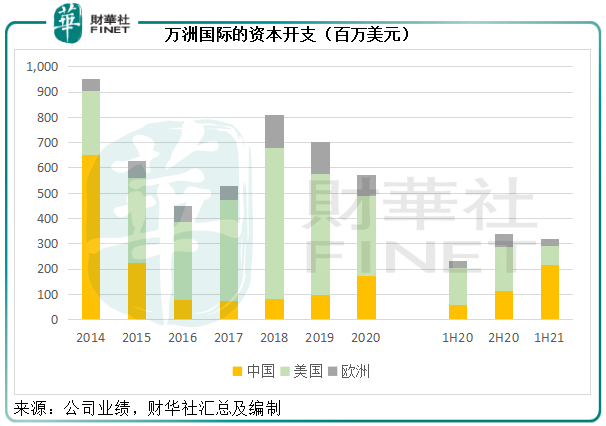

从下图的资本开支可以看出,自2015年(收购史密斯菲尔德之后),万洲国际的资本开支一直向美国市场重点倾斜。

不过2021年上半年起,中国的资本开支终于超越美国市场。万洲国际透露,主要用于双汇发展,资金来自双汇发展去年10月的非公开发行新A股筹得款项。

双汇发展通过非公开发行筹资69.68亿元人民币,主要用于建设肉鸡产业化项目、生猪养殖项目、生猪屠宰及调理制品技改、肉制品加工技改等,以完善其产业链,增强对上游资源的掌控力,升级工业的自动化、信息化和智能化水平,效果如何尚待观察,但从中可以看出万洲国际依然十分重视中国市场的发展。

无论如何,对于小股东来说,大股东的家事不仅仅是茶余饭后的谈资那么简单。大股东的利益动荡可能会影响到企业最终的决策和发展方向,对资源的挤占可能会损害小股东的权益。就万洲国际的股权结构而言,即使是在回购之后,公众股东仍占了近61%。

正所谓“水能覆舟”,61%的股权足以掀起汹涌波涛。

若大股东的争执以及个人的行为影响到其同盟以及公众股东的利益,最终会遭到大家的离弃——最直观的结果就是股价的暴跌——最大持份者终将自食其果,希望大股东能引以为鉴。

毛婷

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享