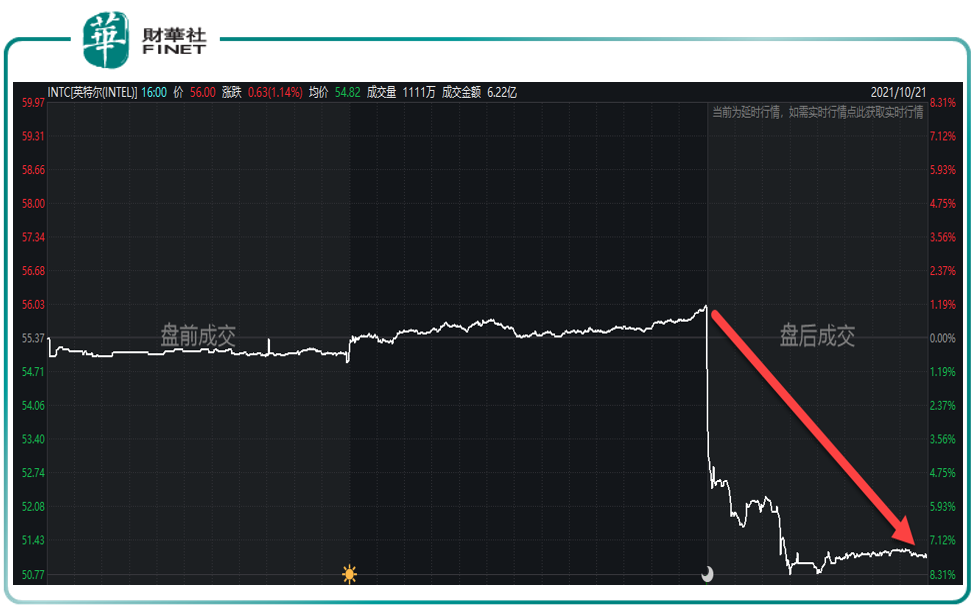

英特爾(INTC.O)於美東時間10月21日盤後發佈2021年第三季度財報。今年公司股價表現不佳,英特爾股價在4月創下67.63美元的歷史高位後一路走低,自7月以來持續窄幅震蕩,目前股價水平與去年同期(2020年10月)相差無幾。不幸的是,上週五(10月22日)還趕上了美股科技板塊大跌,英特爾股價當日跳空收跌11.68%,可謂慘烈。

對比同業,衡量美股半導體板塊表現的費城半導體指數在過去一年漲幅約50%(2020年10月至今),標普500指數(SPX.GI)過去一年也上漲約35%(2020年10月至今),英特爾股價明顯跑輸行業與大盤。

而據今年第三季度財報,英特爾淨利潤同比增長近60%,然而當日盤後股價卻下跌近9%(筆者按:美股有盤後交易時間)。

今年「缺芯」是科技行業的主題,為啥英特爾在淨利潤大增的情況下,財報公佈當日的盤後股價還大跌了?公司股價在近一年跑輸行業與大盤,投資者為何不看好英特爾的前景?

(以下數據源皆根據公司財報發佈的公開數據,GAAP為美國通用會計準則)

本季財務數據亮點在哪?

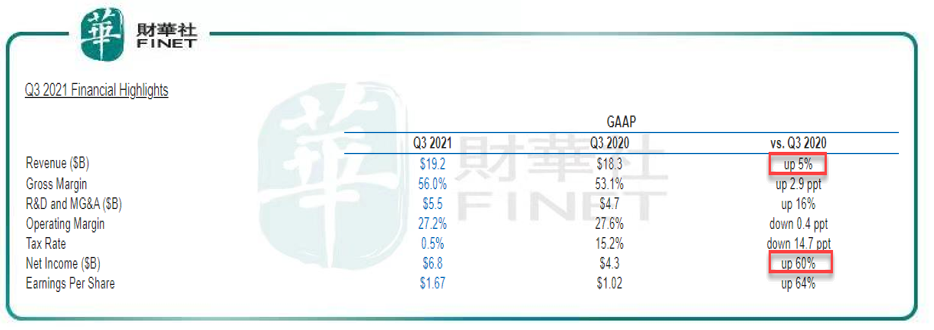

在2021Q3,英特爾的淨利潤為68.23億美元,與去年同期的42.76億美元相比增長60%;每股收益為1.67美元,與去年同期的1.02美元相比增長64%。不計入某些一次性項目(不按照美國通用會計準則),英特爾第三季度調整後淨利潤為69.97億美元,與去年同期的45.46億美元相比增長54%;調整後每股收益為1.71美元,與去年同期的1.08美元相比增長59%。

英特爾第三季度營收為191.92億美元,與去年同期的183.33億美元相比增長5%。不計入某些一次性項目(不按照美國通用會計準則),英特爾第三季度調整後營收為180.87億美元,與去年同期的172.66億美元相比增長5%。

簡單來說:2021年第三季度,按GAAP(美國通用會計準則),公司營收同比增5%,淨利潤同比增60%,每股收益(EPS)同比增64%(見下圖)。

這份財報與機構預期相比:

英特爾第三季度調整後每股收益超出分析師此前預期。33名分析師此前平均預期英特爾第三季度調整後每股收益為1.11美元(實際為1.67美元,超預期)。

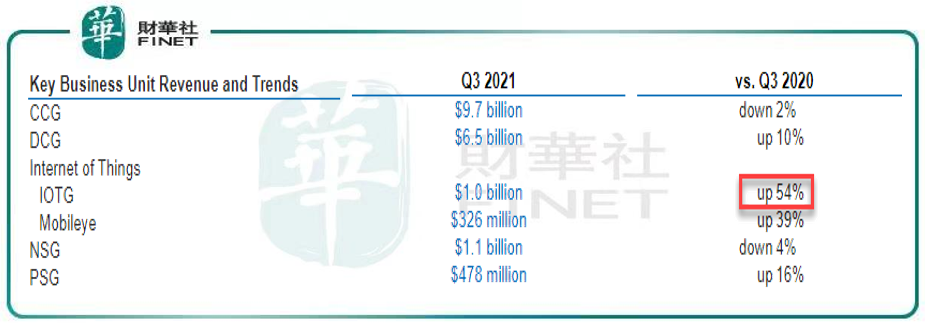

據公司表示,本季財報的亮點在於:分業務看,IOTG的收入創歷史新高,DCG和Mobileye業務的第三季度收入創下歷史新高。

從財報數據中(見上圖)可以看到,IOTG同比增長了54%,2021Q3達到了10億美元,是公司業務里增長最快的部分。此外,Mobileye業務也強勁增長,同比增39%。

公司在財報中表示,第三季度收入主要得益於DCG的企業部分和IOTG的強勁復蘇。在從疫情逐漸緩解、經濟復蘇的情況下,需求增加。

為何IOTG與DCG、Mobileye這三個業務表現突出?

我們先了解這幾個業務是做什麽的。據公司描述產業業務線的定義:

1、DCG包括為雲服務提供商、企業和政府以及通信服務提供商細分市場設計的工作負載優化平台和相關產品。2021年,DCG包括傲騰(Optane)内存業務的業績。

2、IOTG包括針對零售、工業、醫療保健和視覺等細分市場中的目標垂直領域和嵌入式應用的高性能計算解決方案。

3、Mobileye包括為高級駕駛輔助係統(ADAS)和自動駕駛開發基於計算機視覺和機器學習的傳感、數據分析、定位、地圖繪制和駕駛策略技術。

筆者來簡單總結下:

1、DCG關聯概念:雲概念(比如雲計算等)、傲騰内存。

2、IOTG關聯概念:明顯是對企業用戶的,涉及工業、醫療保健等熱門細分領域,和物聯網有關。

3、Mobileye關聯概念:機器視覺、自動駕駛,這個不用解釋了,今年最火的概念之一。

如此看來,這幾個業務的高增長,也就知悉原因了。

而英特爾的CCG(The Client Computing Group)業務收入同比下降2%,英特爾指出,這一業務的收入下降主要由於個人電腦銷量下降,而個人電腦銷量下降又是由於芯片短缺引發的提價而導致的。

英特爾首席執行官(CEO)Pat Gelsinger表示,英特爾目前正處於最糟糕的情況之中,明年每個季度的情況都有望逐漸好轉。對於芯片短缺的問題,他指出,在2023年之前,半導體危機不會結束。

與此同時,Pat Gelsinger也表達了一些對未來的展望。「第三季度全球市場對半導體需求更加凸顯,英特爾在這方面擁有獨特的廣度和規模以保持行業領先地位。隨著我們開始兌現我們對IDM2.0的承諾,我們將繼續專注於執行力。我們的新晶圓廠已破土動工,我們公佈了重新獲得工藝性能領先地位的加速路徑,並展示了我們十年來最引人注目的架構創新。我們還宣佈,我們每項業務領域都赢得了重要客戶,」英特爾首席執行官Pat Gelsinger在財報中表示:「雖然我們仍處於這一旅程的起步階段,但我看到了前方的巨大機遇,我為我們在實現這一機遇方面取得的進展感到無比自豪。」

逆水行舟不進則退

前文提到,英特爾的CCG業務同比下滑2%,收入下降主要因個人電腦銷量下降所導致。PC行業與手機移動端比起來,一向被認為幾乎停滞增長。而英特爾是靠CPU芯片起家的,CCG作為目前他的業務主要構成,對他的利潤發展趨勢至關重要。

投資者在過去一年對英特爾不斷失去興趣,主要因為CCG等主要業務停滞不前;另外在台積電(TSM.N)大規模量產5nm制程之際,英特爾仍在10nm工藝上「擠牙膏」,進而逐漸失去市場份額,包括蘋果(AAPL.O)等大客戶。另外微軟(MSFT.O)稱也將自行研發芯片。

據蘋果公司近期發佈會,蘋果將英特爾的芯片從其電腦中移除,蘋果宣佈了功能更強大的自研Mac處理器,並對MacBook Pro筆記本電腦進行了全面升級。

蘋果在美東時間10月18日舉行的2021年秋季「Unleashed」活動中表示,新芯片被命名為M1 Pro和M1 Max芯片,相比此前推出的自研芯片M1在速度上提升了70%。據悉,M1 Pro配備10核CPU,包括8個高性能核心以及2個高效能核心,GPU則為16核心,圖形處理性能比M1最高提升2倍。M1 Max同樣配備10核CPU,GPU為32核心,圖形處理性能比M1最高提升4倍。我們看看蘋果公司對自家芯片的宣傳詞(見下圖筆者圈起來的部分):簡單明了,一看就懂!

蘋果發佈的新芯片旨在替換英特爾為MacBook Pro和其他高端Mac電腦提供的高端芯片。蘋果此前曾表示,將在2022年完成從英特爾向自研芯片的轉型。

CPU芯片作為英特爾的核心業務之一,丢了蘋果這個大客戶,可想而知對公司造成的影響有多大。在技術上並不佔絕對優勢,反正英特爾CPU性能的「擠牙膏」也不是一年兩年了,不過這次公司似乎終於有點著急,在本次財報中,詳細介紹了代號為「Alder Lake」的下一代CPU架構(筆者按:酷睿第12代CPU)。

公司表示,「這是我們第一個具有兩個新一代x86内核性能混合架構的CPU」,並表示「我們的一流GPU架構(筆者按:GPU為圖形處理芯片,又叫顯示芯片)具有英特爾有史以來最高的計算密度,可加速AI、HPC和高級分析工作負載。」筆者查詢資料發現,英特爾第12代酷睿Alder Lake-S桌面級處理器將於太平洋時間10月27日9點(北京時間10月28日0點)發佈,包含K係列和KF係列,並一同發佈Z690主板。不過有網友表示,估計又是被競爭對手AMD「碾壓」的命。

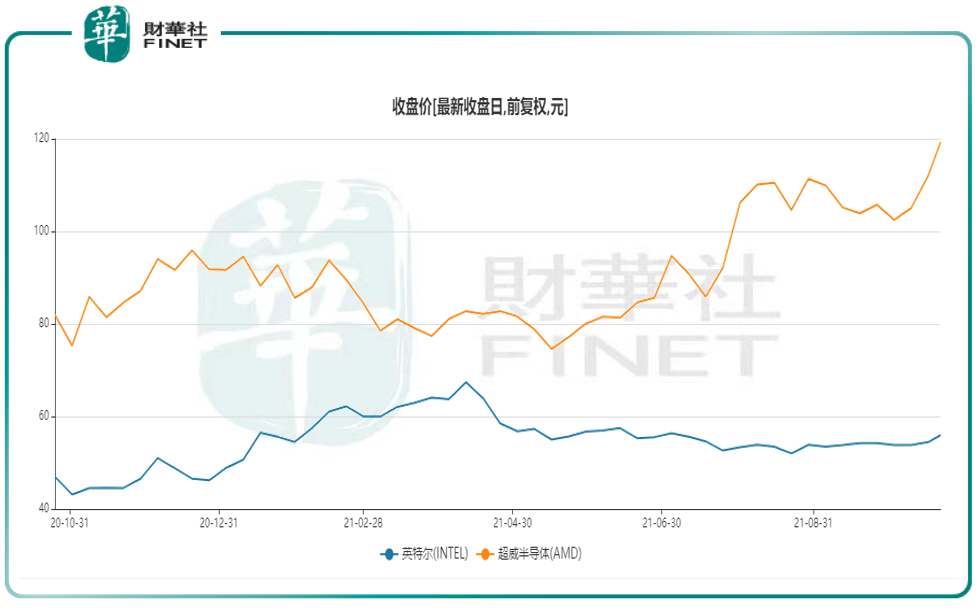

說起英特爾與AMD兩大芯片巨頭的相愛相殺,歷史太悠久,梗太多,筆者就不講故事了。單從資本市場的股價上看,筆者查詢了近一年(2020年10月至今),英特爾與AMD(超微半導體,股票代碼:AMD.O)股價表現發現,AMD股價總體趨勢向上,穩穩壓過英特爾一頭,而英特爾卻持續低位震蕩。從股價表現上看,被國内網友笑稱為「農企」的AMD真的「翻身」了。要知道,這曾經可是AMD一直努力的目標啊。

(筆者按:說起AMD的「農企」起因,版本流傳有很多,筆者摘錄兩個版本供君一笑:

1、當初AMD的產品HD6970散熱器和外接供電衝突,AMD採取了手工打磨掉外接供電一角的做法,因此那時每一塊HD6970都是獨一無二的,此舉頗有農家風格,因此農企之名盛極一時。從「技術密集型企業」,一下轉變成了「勞動密集型企業」;

2、AMD曾經旗下產品命名,中譯名翻譯過來是「推土機、打樁機、壓路機」,妥妥的都是農用機械啊~,關鍵是PPT做的雄心壯志,結果產品性能當時被英特爾碾壓,實在是一言難儘)

此外,與全行業一樣,英特爾也面臨著缺芯和供應鏈堵塞帶來的影響。今年6月,公司宣佈下一代「至強」服務器處理器將推遲至2022年一季度生產,其股價當週即下挫超20%。

不過好消息是,公司在本季財報中表示,「到年底,(公司為)所有主要雲服務提供商都將提供基於第三代英特爾至強(Xeon)可擴展處理器(Ice Lake架構)的服務」。

綜上,英特爾的主營業務CCG停滞不前,丢失蘋果等重要客戶,又面臨行業競爭的加劇(來自台積電、AMD等),這讓投資者對公司發展趨勢的信心有所動搖。

除財報外,近期英特爾還被爆出一項收購案談判破裂。據中國基金報報道,因兩家公司無法就財務條款達成一致,英特爾公司與SiFive Inc的談判破裂,後者有意尋找外部資金,並將首次公開發行(IPO)視為長期目標。

此前,英特爾於今年6月被傳出正討論收購芯片設計公司SiFive。

盤後股價下跌,機構怎麽看?

以上或許是本季財報公佈後,公司當日盤後股價下跌的原因。

不過筆者查詢資料發現,一般來說,美股盤後的交易量都不會很高,流動性不強,盤後交易也並非是專業機構之間的定價交易,任何人都可以進行盤後交易。基於此,筆者認為當日盤後的成交情況,或許還不能代表投資者對公司的主流看法。

我們來看看機構對英特爾公司的評價,這或許更有參考價值。

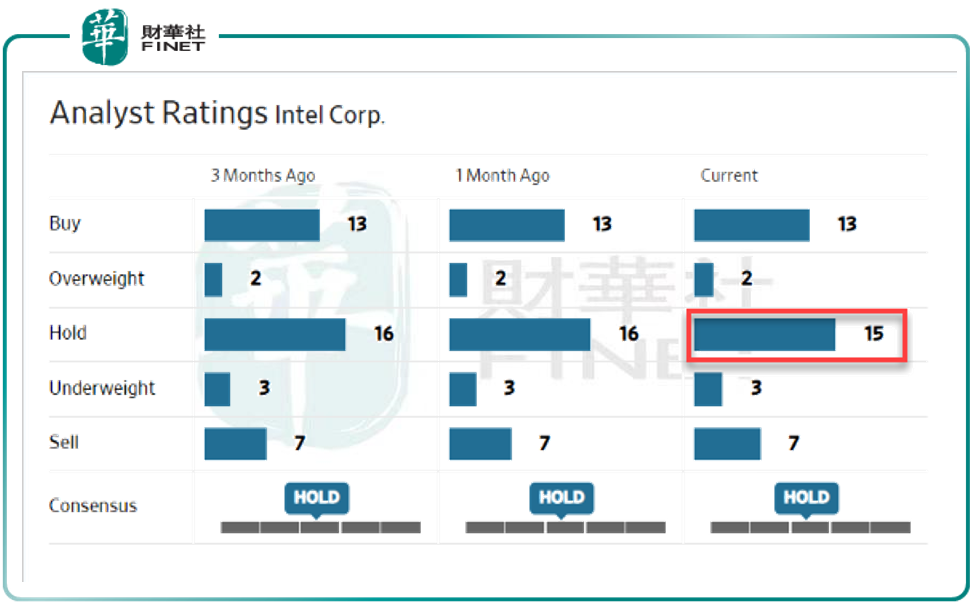

目前主要機構對英特爾評級中有13個為買入、2個超配、15個持有、3個低配及7個賣出,平均評級為持有(HOLD),平均目標價61.83美元。不過筆者發現,當前評級為「持有」的機構比1個月前少了一個(見下圖,在「持有」評級中,當前機構數量為15,1個月前是16,3個月前也是16)。

摩根士丹利分析師Joseph Moore將英特爾的目標價從70美元下調至67美元。Moore表示,在該公司由Katy Huberty領導的IT硬件團隊將行業展望下調至謹慎後,他預計將面臨更大的阻力,尤其是在個人電腦領域,他下調了對英特爾個人電腦營收的預估。然而,他仍然「堅信公司會有一個長期的轉變」,這導致他對英特爾股票繼續維持「增持」評級。

小結

英特爾作為老牌的芯片企業,在今年第三季財報淨利同比增60%,財報公佈當日盤後股價卻下跌。投資者可能對公司主營CCG停滞不前,丢失蘋果等重要客戶,又面臨行業競爭的加劇等原因表示擔憂。不過大部分機構仍然保持對公司正面的評級(買入、超配或持有)。

筆者分析公司本季財報發現,公司在保持芯片研發的同時,也在向新業務擴展。如與雲計算關聯的DCG;與物聯網關聯的IOTG;與機器視覺、自動駕駛相關的Mobileye,在本季都保持了較高增長。未來對於公司的關注點,筆者認為可關注新業務的發展情況,而這又與5G、物聯網、雲計算、自動駕駛等下遊行業的發展密不可分。

作者:許螣垚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享