編者按

華為左手撐起了小康股份、北汽藍谷、長安汽車等「華為汽車概念股」,如今右手又要舉起「華為儲能概念股」。日前華為成功簽約沙特紅海新城儲能項目。該項目儲能規模達1300MWh,是迄今為止全球規模最大的儲能項目,也是全球最大的離網儲能項目。

受該消息發酵,儲能板塊一下子在二級市場沸騰了。儲能市場前景有多大,政策支持力度有多強,儲能產業鏈相關的上市公司是如何分工,哪些上市公司值得探究,誰最有可能脫穎而出?財華社專題《儲能風口進行時》將會一一解答。

我們的過往文章《儲能風口進行時|華為披荊斬棘,帶來哪些掘金機遇?》里分析了儲能的市場前景、政策支持力度、產業鏈上下遊等情況;《儲能風口進行時|科華數據發力「光儲」前景可期》分析了科華數據隱藏的投資價值;《儲能風口進行時|近半年漲幅超過70%,正泰電器正漸入佳境?》分析了正泰電器的實力。

前方有華為與陽光電源兩大巨頭,我們今天來看看上能電氣(300827.SZ)的競爭力幾何,能否在儲能逆變器第二梯隊嶄露頭角。

上能電氣目前主打的是光伏逆變器業務;其次是儲能雙向變流器及係統集成產品業務;最後是電能質量治理產品業務。截止2021年6月底,這三大業務佔營收的比重分别為86.90%、7.69%、3.71%。

01發家史,源自華為

儲能逆變器供應商中,其中位居第一梯隊的有華為、陽光電源,上能電氣與錦浪科技、固德威算是排在第二梯隊的上市公司。儘管說第二梯隊,但是儲能市場足夠大,前景足夠好,上能電氣應該不愁沒肉吃。

表面上看,上能電氣的核心業務確實與華為有交叉,二者在市場上有競爭關係,殊不知,上能電氣有華為的基因,其研發團隊來自於華為。

2003年IT泡沫冬天來臨,華為忍痛割愛把電源業務賣給全球500強企業艾默生,並承諾10年不能進入電源業務,華為憑著這60億度過了2003年的寒冬。

艾默生接盤過來後在中國很快開花結果,做得風生水起。

2010年1月,在紡織業經商已摸爬滾打二十年的吳強(上能電氣的創始人),對新興的光伏儲能行業很是看好,於是乎機緣巧合地成了艾默生逆變器業務的中國代理商,當時設立了江蘇日風新能源科技有限公司來迎接這一新業務。

代理新業務讓吳強嘗到不少甜頭,吳強與合夥人段育鶴共同成立無錫上能新能源有限公司,來專門發展逆變器業務。

2010年對全球逆變器的市場格局來說是一個時間上的分水嶺,2010之前主要生產廠家集中於國外,幾年後情形質變。尤其是到了2013年,隨著華為的復出,以及其他逆變器廠商的崛起,外資公司在中國市場的出貨量日益下滑,生存空間逐漸狹小,當年叱咤風雲的艾默生進入蕭條時期,欲退出中國境内的光伏逆變器業務。

這個時候,目光敏銳的吳強出手了,2014年把艾默生手中的逆變器業務接手過來,艾默生退出中國,但技術團隊的原班人馬留了下來,上能電氣的研發團隊延續著華為基因。

2015年,無錫上能新能源有限公司更名為上能電氣有限公司。隨後幾年公司發展之順利就如同坐上火箭,2019年上能電氣對海外銷售光伏逆變器收入增幅超1000%,產品出貨量已進入全球前五。

上能電氣蛇吞大象收購艾默生逆變器後,極度缺錢,同時為了發展高效智能型逆變器產業化項目、儲能雙向變流器及儲能係統集成產業化項目,於是在2020年4月成功上市。

上能電氣發展的勢頭當然引起了競爭對手的警覺,上市之前的3月份遭遇了一場9000萬的訴訟——陽光電源起訴上能電氣涉嫌專利侵權。

出乎意料的是,2020年5月份,上能電氣與陽光電源突然又和解,經協商一致,雙方於5月19日簽署了《和解協議》。陽光電源最終向合肥法院提交了撤訴申請。

由於沒有過多的信息披露,不知道和解内容是否牽扯到資金賠償,如果沒有,或者數目不值一提,那麽通過與領頭羊陽光電源「過過招兒」,上能電氣反倒是打響了自己的名氣,這一局算是上能電氣赢了。

02 核心競爭力

上能電氣的競爭力主要還是體現在研發實力、產品、市佔率、客戶方面。

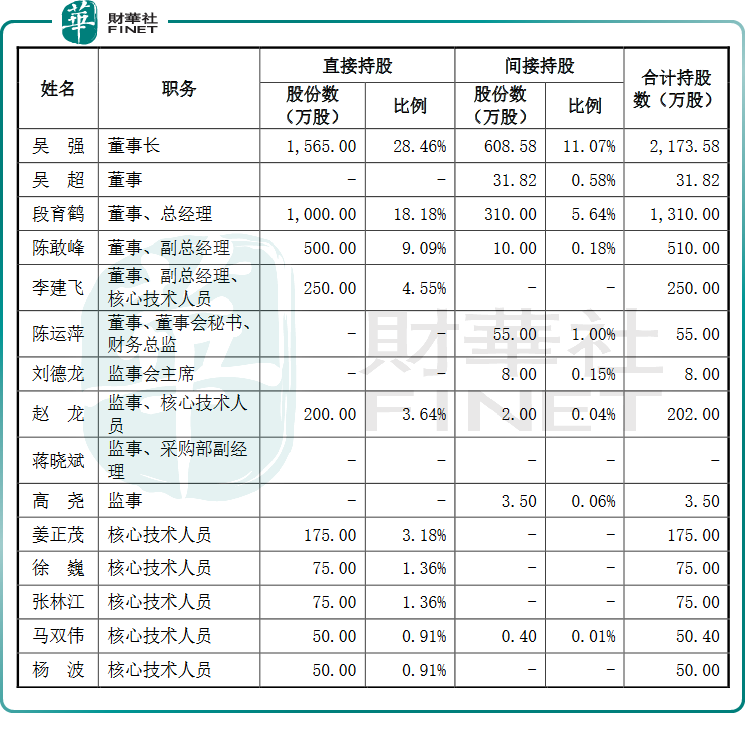

研發方面,正如前文提到的,主要研發高管有一定的華為就職經歷,且已經獲持股激勵、穩定性較高,比如陳敢峰、李建飛 、趙龍等人在華為有過工作經歷;姜正茂、楊波 在科士達有過工作經歷;徐巍、張林江、馬雙偉在艾默生有過工作經歷,這幾位均有持股,可以看出上能電氣對研發隊伍的重視,釋放股權比較慷慨,頗有華為的那種經營理念。技術高管持股情況,如下表所示(摘自招股書):

研發團隊負責人李建飛於2014年被聘為國家太陽能光伏產品質量監督檢驗中心光伏電站及光伏逆變器領域技術專家。1999 年至2002 年6 月任華為開發工程師,2001 年6 月至2011 年12 月任艾默生部門經理,2012 年3 月入職上能有限擔任核心技術人員至今。

研發投入逐年穩步的增長也是上能電氣重視研發的一個表現,2017 -2019 年,研發支出分别為3941.99 萬元、4529.37 萬元、5847.06萬元,佔當期營業收入比重分别為5.77%、5.35%、6.34%。

產品方面,上能電氣於2014年在業内率先推出集散式光伏逆變產品,主流產品集中式「3.125MW高電壓、高可靠性光伏逆變器係統」自推出以來受到市場的高度認可;上能電氣自2020 年11 月推出1500V/250kW大功率組串式逆變器後,繼續加大研發投入,提升產品功率,1500V/320kW大功率組串式在SNEC上海展也正式推出,預計於2021年底實現量產。

逆變器目前主要分為組串式、集中式、集散式這三大類,未來幾年我國光伏逆變器市場組串式佔比約50%-60%之間、集中式佔比約30%-40%之間、集散式佔比約10%左右。簡而言之,組串式逆變器將是未來的重頭戲,而大功率組串式逆變器將是重頭戲中的重頭戲,同時是儲能行業的競爭領域的一個集中縮影。

大功率組串式逆變器方面做得最好的依然是陽光電源,2021年3月份,陽光電源發佈的新品——SG320HX,最大功率可達352KW,是目前全球功率最大的組串逆變器,而上能電氣目前的最高功率為320kW,儘管仍然與陽光電源有差距,但差距不是很大。

市佔率方面,根據GTM Research 的跟蹤調查,公司2017 年光伏逆變器產品出貨量全球排

名第五、中國排名第三;2020全球光伏逆變器出貨TOP10中,全球排名第八,中國排名第五。

上能電氣2021上半年光伏逆變器出貨量為3GW;而競爭對手陽光電源表示2021上半年出貨量已達到去年全年水平,如果按照全球裝機量150GW,市佔率30%來預計,第三方機構預計2021全年出貨量可以達到45GW。可以看出,在出貨量方面,上能電氣與陽光電源的差距依然不小。

客戶方面,上能電氣的長期戰略是開發大客戶,且以國企、央企為主,目前與國家電投、華能、華電、中廣核、中節能、三峽新能源等發電集團均建立了長期業務合作。

在2021上半年陸續斬獲了大唐集採項目集中式全標段1.25GW、中廣核江西項目組串式標段500MW、中核集團等多家央企標段訂單後,7月,國家能源集團公佈2021年度逆變器採購中標結果,上能電氣中標包1採購1100MWp光伏項目集中式逆變器,合同有效期一年;10月,在華能集團2021年-2022年逆變器框架協議採購中,上能電氣在内的4家光伏逆變器供應商包攬四個標段

海外市場是上能電氣的一個亮點,近期華為與迪拜成功簽約沙特紅海新城儲能項目,上能電氣也沒閑著,已在2021年9月3日在迪拜設立公司。

除了近期的迪拜,上能電氣早在2017年就在印度班加羅爾建立生產基地,以在印度佈局輻射東南亞光伏市場。目前已在東南亞、中東、南美佈局多個銷售網點,目前上能電氣在亞太地區的市佔率排名第三。

業績方面,上能電氣2021前三季度實現營業收入6.48億元,歸母淨利潤4456.43萬元,扣非淨利潤3640.57萬元;陽光電源前三季度實現收入153.74億元,歸母淨利潤15.05億元,扣非淨利潤14.52億元,顯然在業績方面,上能電氣與陽光電源的差距不小。

儘管在出貨量、市佔率以及財報業績方面與陽光電源的差距挺大,但是二級市場上,上能電氣的股價也已邁進「百元股」大門,在奮力追趕陽光電源。2021年11月10日,上能電氣的收盤價為116.70元/股,市值為154.04億元;陽光電源的收盤價為158.90元/股,市值為2360億元。

好在光伏+儲能市場足夠大,時間點上處於發展初期,重頭戲在中國,而且目前主打逆變器的上市公司並不多,上能電氣能否成為第二個陽光電源,也得看看錦浪科技與固德威答不答應了,時間最終會揭曉。

下一篇文章,我們將綜合對比一下錦浪科技與固德威的實力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享