A股市場每年都要迎來大量的新股,但高價新股仍是非常稀有的,這麽多年下來,發行價超過200元的也不過義翹神州、石頭科技、福昕軟件等寥寥幾只。

而在12月7日,即將在科創板上市的禾邁股份(688032.SH)公告稱,公司發行價定價高達557.8元/股。這樣一來,禾邁股份也將取代義翹神州成為A股市場目前發行價最高的新股,且將其餘上市公司的發行價遠遠甩在身後。

中一簽要繳28萬元的超級新股

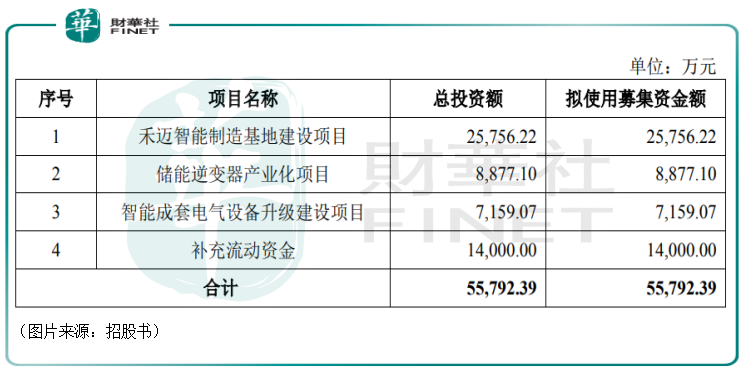

據悉,禾邁股份此次上市公開發行股票1000萬股,發行後總股本為4000萬股;按照發行價557.8元/股計算,發行後總市值將達到223.12億元,對應募集資金55.78億元,募得的資金將主要用於禾邁智能製造基地建設項目、補充流動資金、儲能逆變器產業化項目、智能成套電氣設備升級建設項目。

值得注意的是,按照科創板中一簽500股來計算,中一簽禾邁股份的投資者需全額繳款近28萬元。這也就是說,如果上市後該股能漲一倍,那麽中一簽的盈利就將達到28萬元,禾邁股份也有望成為「超級大肉簽」。

不過,上述說的是比較理想的情況。實際上,從文章開頭的圖表來看,這些高價新股上市連續一字板數量基本都只有1個,因此中一簽禾邁股份最終實際能賺多少錢基本就取決於上市首日的漲幅有多少。

而在一些網友暢想中簽大賺一筆的同時,也有不少投資者擔心該股上市後可能會遭遇破發的命運。

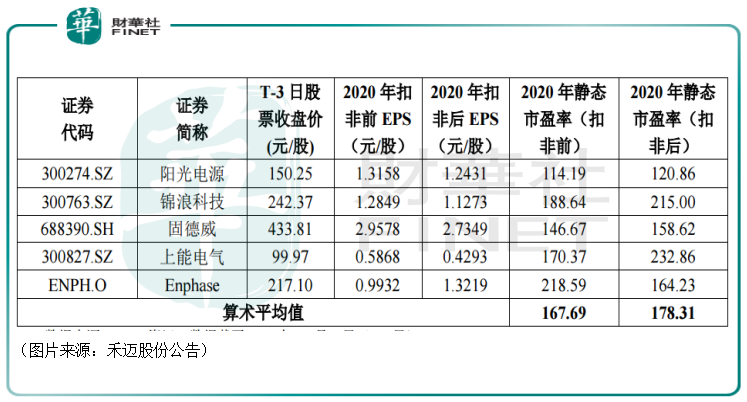

公告也顯示,此次發行價格557.8元/股對應的禾邁股份2020年扣除非經常性損益前後孰低的攤薄後市盈率為225.94倍,高於中證指數有限公司發佈的行業最近一個月平均靜態市盈率,也要高於同行業可比公司平均靜態市盈率。

禾邁股份為何受到追捧?

禾邁股份此次超高的發行價有多方面的原因,最主要的或許有以下方面:其一是股本較少,發行股本才1000萬股,其二是和公司的核心產品有關,其三是快速增長的業績。

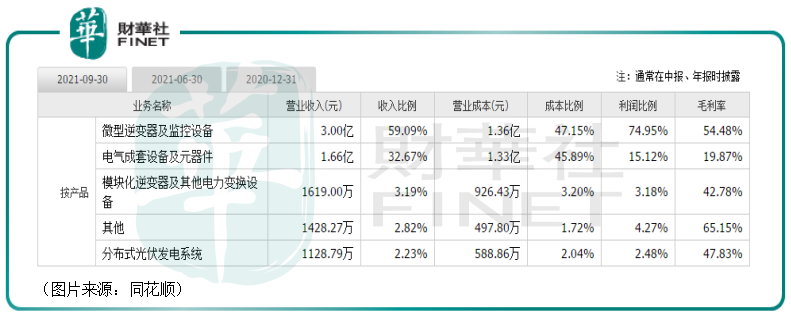

該公司成立於2012年,主營業務是光伏逆變器等電力變換設備和電氣成套設備及相關產品的研發、製造與銷售,產品主要有微型逆變器及監控設備、分佈式光伏發電係統、模塊化逆變器及其他電力變換設備、電氣成套設備及元器件。

從2021年前三季度的數據來看,微型逆變器及監控設備貢獻了59%的收入和75%的利潤,是禾邁股份的業績支柱,而微型逆變器及監控設備由微型逆變器、數據採集器和其他配件組成。其中,微型逆變器又是絕對的核心。

說到這里,先來看看逆變器是什麽。

光伏逆變器位處光伏產業鏈下遊環節,是光伏發電係統的核心設備,主要功能是將太陽能電池組件產的直流電轉化為交流電,並入電網或供負載使用,此外還具有最大功率跟蹤功能(MPPT)以及最大限度發揮太陽能電池性能和光伏發電係統保護等功能。

而按照光伏逆變器的技術路線,可以將光伏逆變器分為以下幾類:集中式逆變器、組串式逆變器和微型逆變器。

其中,組串式逆變器的適用範圍最為廣泛,成本方面則是微型逆變器最優,其功率等級一般相對較小,使用場景一般為普通戶用和工商業等分佈式發電係統。

眾所周知,近兩年來,光伏行業的景氣度比較高,相關概念股備受投資者青睐,股價(均指前復權)是一路走高,如僅次於華為的全球逆變器龍頭陽光電源(300274.SZ)自2020年至今已經就飙漲了13.55倍。其餘的固德威、錦浪科技等概念股也錄得了不俗的股價漲幅。

禾邁股份最核心的產品是微型逆變器,正趕上了光伏這個超級風口,這也在很大程度上提升了公司的發行價。

此外,受益於行業景氣,該公司的業績也在快速增長,這或許也給高發行價提供了些許底氣。

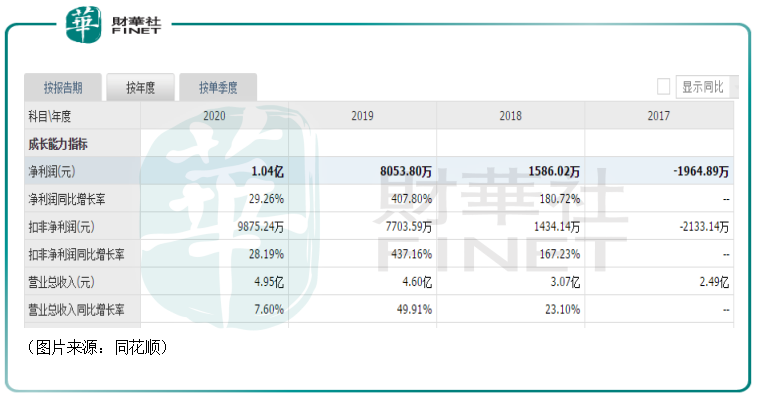

數據顯示,2018年至2020年期間,其歸母淨利潤已經從2018年的1586.02萬元增長到了2020年的1.04億元。

而禾邁股份還在招股書中披露,預計2021年實現歸母淨利潤1.8億元至2.1億元,同比增長約73%至102%。

盈利大增的原因主要係公司銷售拓展及下遊客戶需求增加導致公司收入規模快速增長,同時公司產品仍保持了良好的盈利水平,導致總體盈利規模較上年同期有所增加。

行業前景與競爭格局

展望未來,禾邁股份還能否延續近些年的業績表現?

從整個光伏產業來說,受益於全球的「雙碳行動」,清潔能源的前景是十分向好的,而光伏正好是清潔能源中非常重要的一部分。

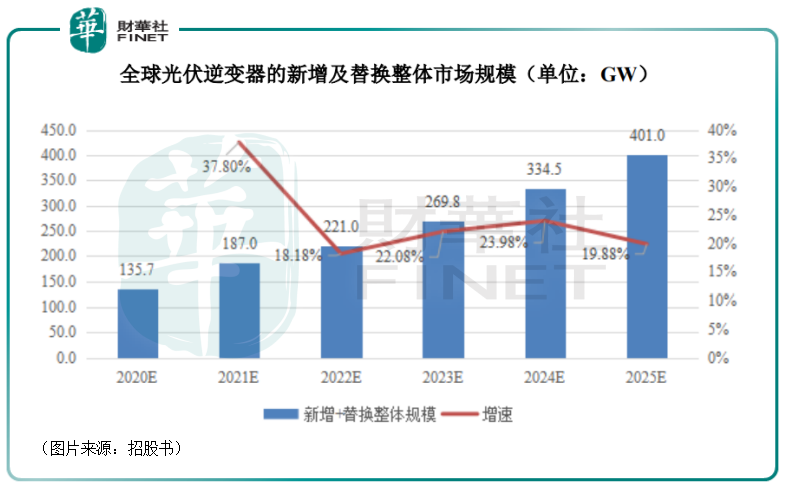

具體到逆變器環節,自2010年以來,全球光伏逆變器的出貨量基本處於高速增長狀態。未來幾年能否延續出貨量的增長主要取決於兩方面:一是新增的光伏裝機量帶來的需求,二是存量逆變器的置換需求。

根據IHSMarkit預測,2020年全球光伏逆變器的新增及替換整體市場規模將達到約136GW,且將在未來數年保持在平均20%以上的增長速度,至2025年全球光伏逆變器新增及替換整體市場將有望達到400GW的市場。

再進一步細分到微型逆變器領域,這一細分的逆變器的前景主要取決於應用場景(普通戶用和工商業等分佈式發電係統)是否能擴大。

根據歐洲太陽能光伏協會的數據,目前全球市場中集中式電站份額約為64%。

這是因為集中式光伏電站的典型特點在於大量組件的集中發電,其通過規模效應可以有效降低單瓦發電成本,從而在光伏發展初期保證各方的經濟收益。但是,這種類型的電站具有投資規模大、建設週期長、佔地面積廣等弊端。

而分佈式光伏發電係統的典型特點則在於使用相對少量的組件實現分佈式發電,其主要位於靠近用電的位置,可以及時滿足當地用戶小規模的電能需求,並將多餘發電輸入公共電網,具有投資小、建設快、佔地面積小、安全性高、環保、政策支持力度大等優勢,缺點就在於成本高。

近些年來,隨著光伏發電成本在全球範圍内的不斷下降,分佈式光伏發電係統其實是越來越流行了,因此微型逆變器的需求也在隨之增長。

根據Maximize Market Research的研究,當前微型逆變器2019年全球市場為已達約30億美元,且在未來數年内報告20%的年化增長率,至2027年增長至約130億美元。

而在微型逆變器領域内,美國上市公司Enphase是微型逆變器全球龍頭企業,其產品在技術先進性與市場佔有率方面均處於全球領先地位。

根據Maximize Market Research對微型逆變器市場規模的研究,Enphase在微型逆變器領域的全球市場佔有率約為20-25%,禾邁股份的市場佔有率約為1%。

好消息則是,中國的光伏產業在規模、技術等方面均位於全球前列,禾邁股份也算是有「地利」優勢,後續也有望借助中國市場獲得更多市場份額。

結語

綜合來看,禾邁股份能成為A股目前的「最貴新股」並不是偶然,受到業績、行業前景、發行股份數量等多方面因素的影響。

不過,該公司這麽高的股價在上市後還能再漲多少還很難說。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享