在本專題前兩篇文中,筆者回顧了半導體行業發展從無到有的過程,在此過程中誕生了一係列偉大的人物和公司,以及闡述了現在第三代半導體的發展,詳見文章《半導體編年史:傳奇的湮滅與誕生》、《後摩爾時代:三代半導體的崛起》。

從本文開始將具體挖掘投資機會。

根據三代半導體材料的不同,有兩條產業鏈的梳理:碳化矽(SiC)產業鏈、氮化镓(GaN)產業鏈。碳化矽主要應用在新能源汽車和工控等領域,氮化镓器件主要應用在5G基站等領域。

國君電子在12月12日研報里對於三代半導體的碳化矽進行「首次覆蓋,給予增持評級」。對於給予正面評級的理由,研報中表示:

碳化矽材料特性帶來器件性能優勢,直擊新能源行業的發展痛點。碳化矽功率器件的耐高壓、耐高溫、低損耗、體積小等性能優勢可滿足新能源行業的發展需求。新能源行業包括電動汽車、光伏、風電、特高壓輸電、儲能等細分領域普遍的發展痛點為開關損耗、導通損耗、熱管理、充電速度等,碳化矽功率器件的性能優勢直擊新能源行業的發展痛點,迎來下遊應用需求推動上遊供給發展的高速發展階段。

電動車與碳化矽迎景氣度共振,碳化矽滲透率加速提升。國内新能源汽車滲透率2021年5月超過10%,並逐月加速提升。據Yole數據,第三代半導體功率器件(含SiC和GaN)2021年市場佔比約6%,其中SiC功率器件市場佔比約5%。

預計至2026年,第三代半導體基功率器件(含SiC和GaN)市場佔比達19%,其中SiC功率器件市場佔比約14%。碳化矽功率器件滲透率與電動車滲透率迎來共振,電動車為碳化矽功率器件最大下遊市場,碳化矽功率器件緩解電動車的「里程焦慮」和「充電焦慮」,二者成長迎來共振。

集機構寵愛於一身的三安光電

在碳化矽(SiC)領域,代表公司有不少,今天先進行三安光電(600703.SH)的探討。三安光電是碳化矽IDM龍頭。最近受機構關注度提升,據Wind數據顯示,12月以來,三安光電的研報多達18篇,發報告券商除了方正和信達,還有包括銀河證券、東莞證券、東吳證券、海通證券、中銀證券、申萬宏源等知名機構。

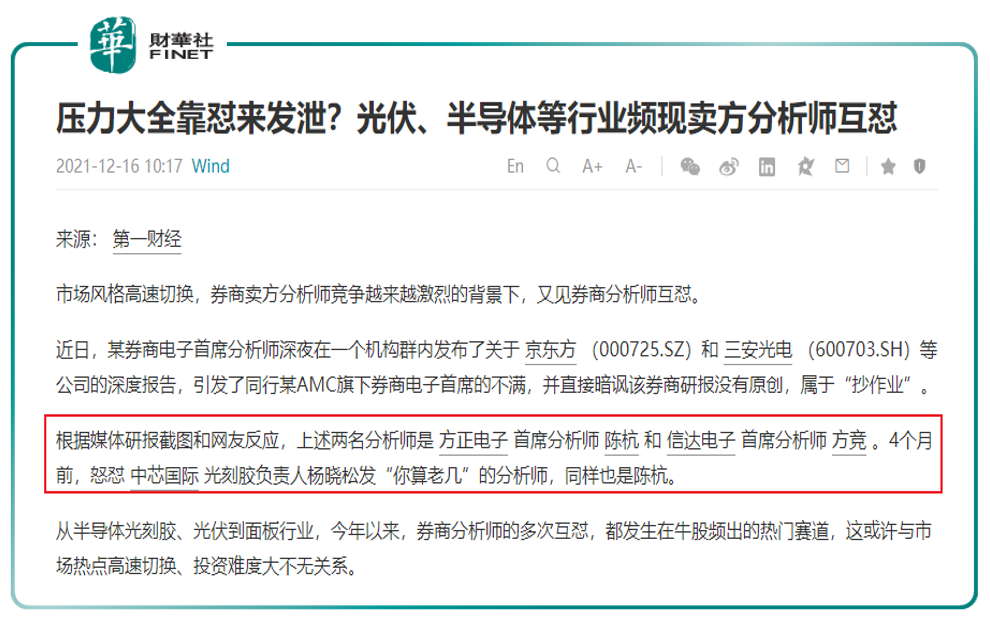

為什麽剛才要單獨提方正和信達呢?這來源於三安光電的一則關聯新聞:據券商中國、第一財經等多家媒體的報道(見下圖),賣方首席互怼,充分滿足了筆者的「吃瓜欲望」。而且事件主角之一,今年夏天還怼過中芯國際。

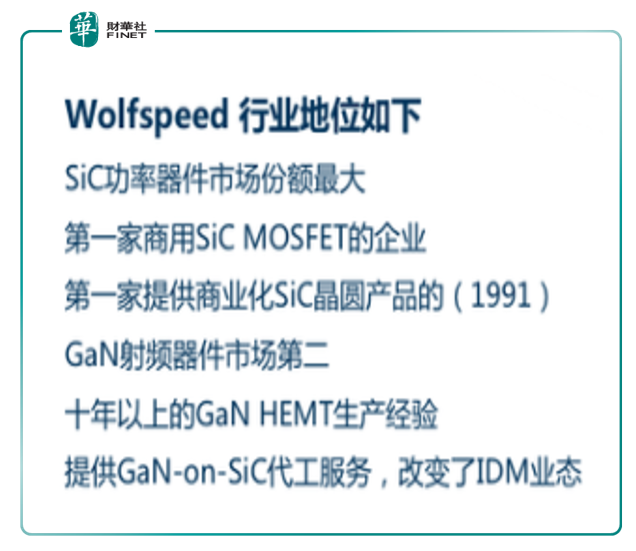

抛開「吃瓜」角度我們從專業上看。比如,方正的研報標題是《三安光電:中國的Wolfspeed正在啓航》,筆者查詢了Wolfspeed,這是CREE(科銳)在2021年改名的公司。下圖為今年1月科銳官微發佈的改名通告。

關於科銳,為全球LED外延、晶片、封裝、LED照明解決方案、化合物半導體材料、功率器件和射頻於一體的著名制造商和行業領先者。

其在半導體行業的地位如下:

科銳LED照明產品的優勢體現在氮化镓(GaN)和碳化矽(SiC)等方面獨一無二的材料技術與先進的白光技術,擁有1,300多項美國專利、2,900多項國際專利和389項中國專利(以上包括已授權和在審專利)。美國《財富》雜志曾評選出15家將改變世界的公司,CREE紫外線研發技術名列其中。《財富》雜志認為這些公司改變了各自領域的遊戲規則,可能將會颠覆現有的產業,並帶來新的機遇。

機構把三安光電在國内的行業地位對標Wolfspeed,這個格調定的很高啊!

老牌牛股,強在哪?

機構的關注度不僅僅體現在研報上,而是有真正的倉位支持的。2021年三季報顯示,蔡嵩松、傅鵬博旗下產品都位列三安光電前十大流通股東。為何如此多的機構開始關注這只股,甚至不惜互怼?最直接的表現就是股價上漲引來的關注。該公司股價今年内累計上漲超30%。特别是三安光電在近期(12月09日)跳空上漲,當日漲停(10%),給市場以強勢突破的感覺,不過卻在接下來一周時間持續震蕩。

老股民對這只股一定不陌生,該股涉及眾多概念,在歷史中的表現是可圈可點的,若把時間維度拉長(月K線圖),這只股自2008年成功借殼上市以來,這十餘年間的股價走勢非常流暢,只在2018-2019年這兩年間經歷過較長時間的回調,其餘時間基本符合趨勢上漲的主基調。特别是近兩年連續上漲,2019-2021(截至12月17日)股價已累計漲2倍(217.48%)。但每一次的上漲,其實市場看重的炒作概念並不相同。

以Choice給出的公司深度資料作為參考,這只股涉及到的主要概念眾多:LED、Micro LED、Mini LED、半導體概念、標準普爾、氮化镓、第三代半導體、富時羅素、光學光電子、國產芯片、湖北板塊、基金重倉、藍寶石、寧組合、融資融券、太陽能、碳化矽、證金持股、植物照明。

以筆者的經驗對上述涉及的眾多概念進行分類:

首先這只股是被機構非常關注的一只股票,涉及到富時羅素、基金、證金等,筆者查詢了截至今年三季度,該股(流通股)的機構持股家數,有82家;

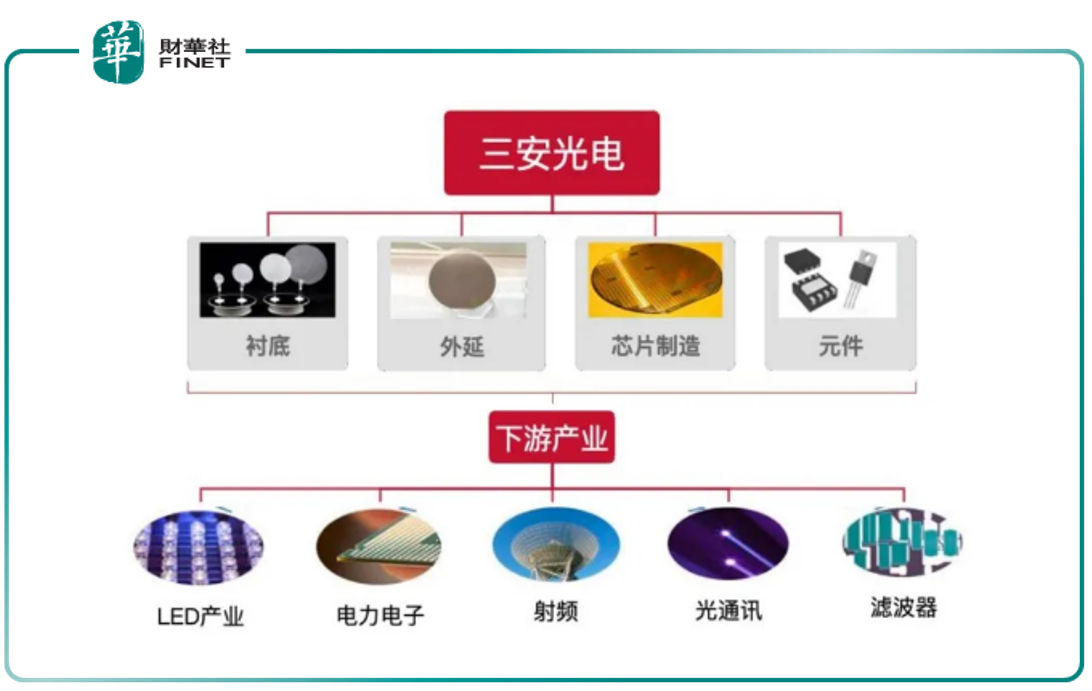

其次三安光電屬於科技板塊里,做LED、芯片半導體領域的。筆者參看公司簡介是這樣說的:公司憑借強大的企業實力,繼2014年擴大LED外延芯片研發與制造產業化規模、同時投資集成電路產業,建設砷化镓高速半導體與氮化镓高功率半導體項目之後,2018年三安光電在福建泉州南安高新技術產業園區,斥資333億元投資Ⅲ-Ⅴ族化合物半導體材料、LED外延、芯片、微波集成電路、光通訊、射頻濾波器、電力電子、SIC材料及器件、特種封裝等產業。2022年項目建成後,三安光電將實現在半導體化合物高端領域的全產業鏈佈局。

上面這段簡介很重要,尤其是最後一句:這代表著三安光電將在三代半導體材料領域實現全產業鏈佈局。讀到這里,投資者能明白該公司所屬的行業地位及意義了吧?

而從上述簡介中,我們也能看到三安光電的發家史:以LED起家,逐漸進軍到芯片半導體領域。2014年,三安集成成立,三安光電正式進軍化合物半導體領域,今年12月08日,三安光電在互動平台上表示,其全資子公司三安集成主要提供前端射頻、光技術、電力電子化合物半導體研發生產制造服務,2021年前三季度實現銷售收入16.69億元,業務取得重大突破。產品客戶信賴度大幅提升,已接收累計到明年的客戶訂單,前期新擴充產能已進入量產階段,隨著產能逐步釋放,加上產品交付能力的大幅提升,營收規模將會持續擴大。12月09日,三安光電股價跳空漲停,即上文所述。

核心業務:LED起家,全面佈局半導體

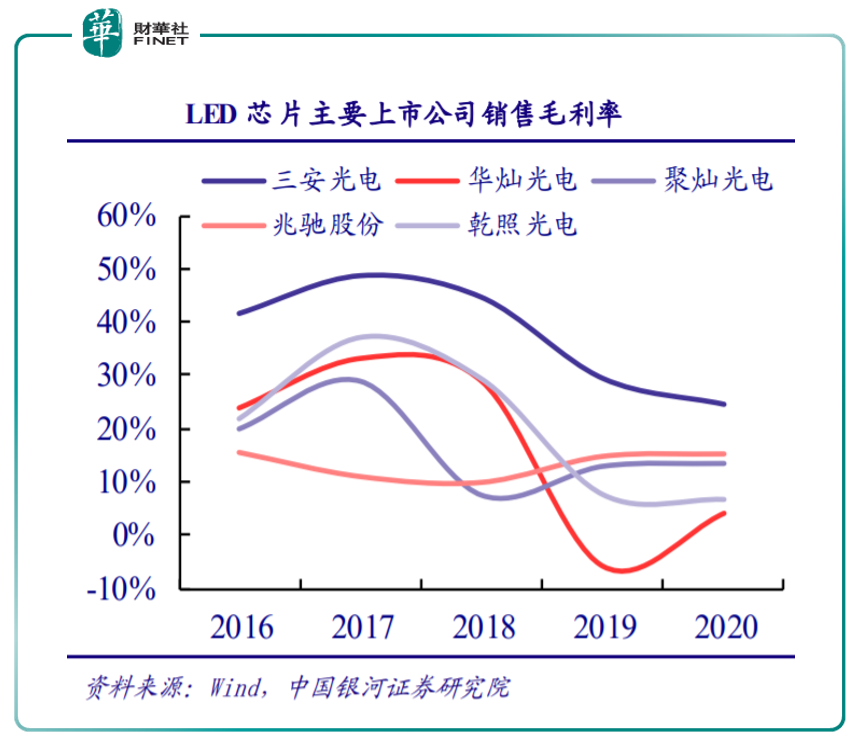

三安光電以LED業務起家,從傳統照明領域拓展,逐步佈局Mini LED、Micro LED、植物照明、車燈LED、紫外LED、紅外LED等領域,是國内最大的LED外延及芯片生產企業。公司具備從LED襯底到芯片的完整佈局,產能規模領先,成本優勢明顯,毛利率長期處於行業最高水平。下圖為LED主要上市公司銷售毛利率,可以看到三安光電「高高在上」,毛利率水平領先於同行(圖中深藍曲線,最高的那個)。

而在三代半導體領域,2014年,三安光電設立全資子公司三安集成,全面佈局化合物半導體業務。在近7年的發展時間中,三安集成積極拓展產品研發,基於GaAs、GaN和SiC技術實力,形成微波射頻、電力電子、光通訊三大技術平台,掌握20餘種各具特色的產品開發制造能力。

根據公司披露的三安集成報表,2021前三季度,三安集成營業收入16.69億元,淨利潤3.96億元,毛利率36%,淨利率24%,經營業績超預期。三安集成2019-2021年收入連續三年翻倍,前兩年毛利率均為負數,2021年跨過拐點實現優秀的毛利率,經營業績開始釋放。隨著產品叠代、產線放量,集成板塊具有較大業績潛力。

作為國内SiC領域稀缺標的之一,三安光電從材料、襯底、外延、設計制造到封測實現全面佈局。其SiC產品主要為高功率密度SiC功率二極管、MOSFET,被用於電力電子領域。其中,SiC二極管開拓客戶182家,送樣客戶92家,轉量產客戶35家,超過30種產品已進入批量量產階段,二極管產品已有2款產品通過車載認證,送樣客戶4家。

除了三安集成已經具備的4寸片SiC產線外,三安光電的湖南三安項目已於6月23日正式點火,該項目總投資160億元,分兩期建設,主要建設具有自主知識產權的以碳化矽、氮化镓等寬禁帶材料為主的第三代半導體全產業鏈生產與研發基地。湖南三安SiC產線採用6寸片,遠期規劃產能3萬片/月。

此外,三安光電近期發佈國内首款濾波器自主鍵合片四工器。本次首款採用TC-SAW工藝的可量產的小尺寸Band1+Band3四工器,標志著公司在濾波器領域走在業内前沿。公司濾波器在泉州快速爬產,年内產能實現數量級突破,明年收入將規模放量。

不過,就是這樣一只被多家機構看好、股價表現在歷史上表現優異的個股,近日卻被MSCI全球標準指數係列剔除,有何内情?

為何遭MSCI剔除?

據中證網梳理發現,這是上證50、上證180等指數的樣本股調整引發的連鎖反應。11月12日,上海證券交易所與中證指數有限公司決定調整上證50、上證180、上證380、科創50等指數樣本股。該調整已於2021年12月10日收盤後生效。在本次調整中,三安光電被上證50指數、上證180指數剔除。

由於滬股通標的範圍包括上證180指數及上證380指數的成分股,被上證180指數剔除的三安光電便調出了滬股通標的範圍,這意味著北向資金無法再通過滬股通買入三安光電。在港交所最近更新的滬股通股票名單中,三安光電被標注為「只可賣出」。

MSCI有關人士告訴中證網記者,在港交所公佈滬股通調整名單之後,標的只能通過滬股通賣出,不能買入,這不再符合MSCI全球標準指數成分股的要求,因此被指數剔除。根據MSCI相關規定,能通過滬股通、深股通買賣的標的才能進入該指數。

與三安光電有同樣遭遇的還有招商輪船、中國軟件、華安證券、遼寧成大、太平洋、百聯股份、申能股份、春秋航空、通化東寶、王府井、宇通客車、中金黃金12只A股標的。

總的來看,包括三安光電在内的13只A股標的是由於在本次上證50、上證180、上證380、科創50樣本股調整中被剔除,從而不再屬於滬港通標的,導致北向資金只能賣出,無法再度買入。因不符合MSCI相關規定,最終上述13只標的被MSCI全球標準指數剔除。

機構對該股投資展望

信達證券點評,碳化矽+Mini LED投產,今年第四季度業績成長可期。三季度公司湖南碳化矽超級工廠及湖北Mini/Micro LED產線投產運行,產能爬坡產生虧損4,833.27萬元,並拉動研發費用有所增長。展望四季度,伴隨新產線生產經營進入穩定期,碳化矽及Mini/Micro LED兩大新興業務有望持續為公司帶來可觀邊際貢獻。

該機構給出的盈利預測與投資評級:伴隨新需求湧現及傳統業務回暖,公司業績快速改善,並且隨著長沙、泉州產線的擴產,公司化合物半導體業務亦實現放量。預計21/22/23年公司歸母淨利潤分别為20.24/31.69/40.55億元,對應EPS為0.45/0.71/0.91元,對應PE為72/46/36倍。看好公司在化合物半導體及Mini LED的領先優勢,維持對公司的「買入」評級。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享