如果说,近两年持续落后的港股市场是美股见顶后的理想选择,那么内银股当属最被低估的港股市场中最被低估的板块,而其中体量最大的四大行,工商银行(01398.HK,601398.SH)、建设银行(00939.HK,601939.SH)、中国银行(03988.HK,601988.SH)以及农业银行(01288.HK,601288.SH),是这一被忽略的板块中最被忽略的巨头。

为什么国有四大银行值得另眼相待,至少有四个理由:

估值偏低

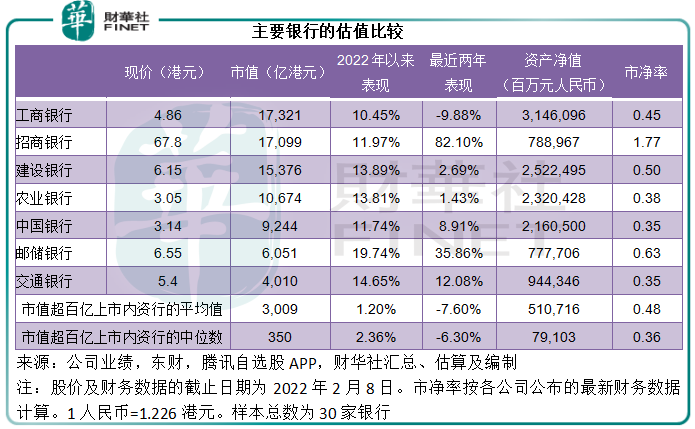

笔者汇总了市值100亿港元以上的港股上市中资银行留意到:2020年初至今,表现最好的是“零售之王”招商银行(03968.HK,600036.SH),累计涨幅已达82.10%,按现价67.80港元计算,市净率已达1.77倍。

但是纵观市值过百亿的中资银行股,招行是市价高于账面值的唯一,对得起它强悍的业绩表现。

根据招行的业绩快报(按中国会计准则编制),2021年全年收入同比增长14.02%,至3312.34亿元人民币;扣非归母净利润同比增长22.90%,至1194.3亿元人民币;加权平均净资产收益率按年提升了1.21个百分点,至16.94%,也是一众已公布业绩的中资银行佼佼者。

由此可见,两年的股价涨幅已完全反映了招行的潜在增长价值,这就不由得让人担心,该行的估值是否高处不胜寒。

对比之下,国有四大行明显落后,不仅落后于业绩优秀的招行,也落后于经营相对保守的邮储银行(01658.HK,601658.SH)。

这两年间,邮储银行H股的累计涨幅达到35.86%,远高于工行、建行、中行和农行的-9.88%、2.69%、8.91%和1.43%;按6.55港元计算,邮储银行的市净率为0.63倍,亦远高于工行、建行、中行和农行的0.45倍、0.50倍、0.35倍和0.38倍,见下图。

笔者将市值超百亿的H股上市内资银行汇总求平均值,得到市净率的均值为0.48倍,也就是说,整体港股市场中,中资银行板块的市价较其资产净值具有近51%的折让。

除了建行的市净率为0.50倍稍微高于均值外,工行、中行和农行的市净率均低于这一平均数。

对于这一偏低估值,市场是有感知的,这也是银行板块在今年有较明显反弹的原因,其中四大行今年以来的累计涨幅都达到10%以上,建行和农行更跑赢招行。

当然,估值是一个相对数,为什么觉得估值偏低,最主要的原因是市场对于银行业发展前景的预判有了改变,这就是第二个理由:利好政策的支持。

利好政策

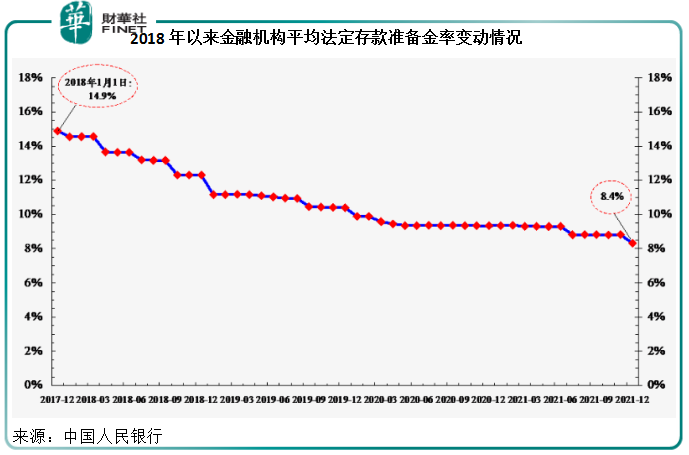

2021年12月15日,央行宣布下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),以支持实体经济发展,促进综合融资成本稳中有降。这一次下调后,金融机构的加权平均存款准备金率为8.4%。

2022年1月17日,为维护银行体系流动性合理充裕,央行开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作。中期借贷便利操作和公开市场逆回购操作的中标利率均下降10个基点。

副行长在新闻发布会回答记者提问时就提到,有关举措提早应对经济下行压力,为2022年一季度经济持续稳定恢复做好铺垫。

这些措施对于银行的利好非常直观:

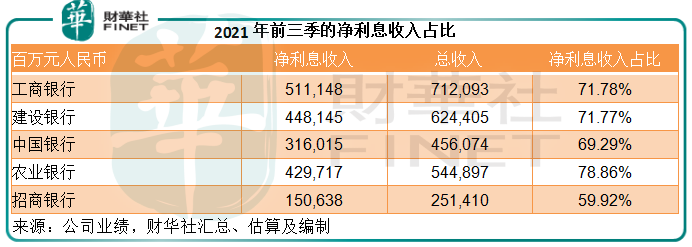

与招行有逾四成来自非利息收入不同,利息相关收入占了四大行的较高比例。2021年前三季,工行、建行、农行、中行的净利息收入占总收入之比分别为71.78%、71.77%、78.86%和69.29%,见下表。所以息差的变动对四大行收入的影响较大。

与欧美倾向于收紧流动性不同,我国采用逆周期操作,通过松绑流动性来推动消费、经济发展,因此欧美当前的货币政策倾向于增加资金成本来为通胀降温,而我们则让资金更加松动,降低融资成本来缓冲风险。

欧美政策不利于当地的银行业,但我们的政策却是利好银行业。流动性松动,资金成本降低,一方面有利于企业为之前的贷款展期,降低融资成本,拥有更充足的弹药进行发展,降低不履约风险,有利于银行的风险管控。

另一方面,银行的可用资金增加,有利于扩大收息资产规模和提高整体的收息资产回报率,加上降息,银行获取资金的成本降低,资产端回报增加同时负债端成本下降,有望扩大息差,从而提高利息业务的收入,这无疑有利于利息业务占约七成的四大行。

金融普惠

资金松动,有助中小企业度过风险。国有四大行担负起推动金融普惠的龙头角色。

2021年上半年,工行、中行、农行的普惠金融贷款余额增幅均在30%以上,建行的增幅亦在20%以上。

普惠金融面向的是中小微企业,由于规模较小、较新,信用纪录不多,因此用以补偿风险的贷款利率也较高。这一业务比例扩大,将有助推动国有四大行的整体收息资产收益率。

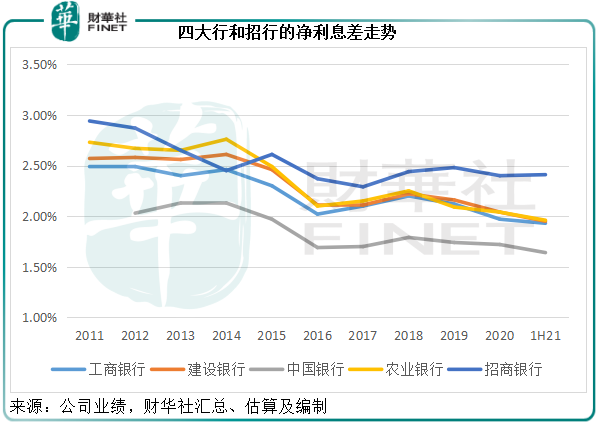

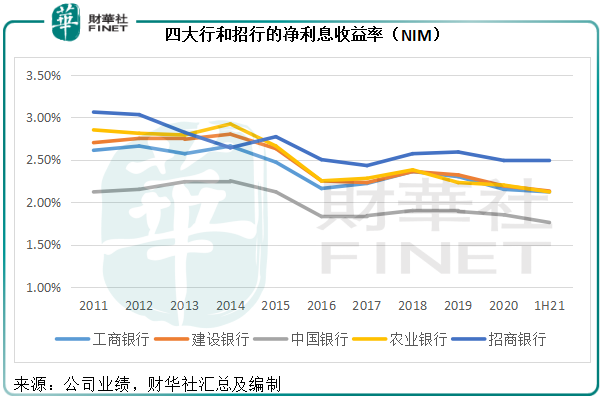

见下图,国有四大行的息差明显低于招行,这是因为招行的强项在于零售业务,而零售业务通常比对公业务的利息收益率高,所以息差也较大。从图中的曲线可以看到,四大行和招行近年的息差水平都较为平缓,主要为息差较小之故,因此随着资金松动的效应获得释放,银行的息差有望扩大,而规模领先的四大行应较占优势。

风险可控

之前,市场对四大行持怀疑态度的一个原因是房地产的不确定因素。当前,“房住不炒”的主调下,稳定楼市健康发展将是大趋势,而四大行的相关风险应已释放得差不多。

以工行为例,截至2021年6月末,其对公房地产贷款占比大约为3.72%,较期初下降了0.04个百分点,对公房地产贷款的不良率由期初的2.32%大幅上升至4.29%,显见其对风险暴露已有准备。

建行的对公房地产贷款于2021年6月末也维持占比,相关贷款的不良率上升了0.25个百分点,仍维持在不到2%的水平。

四大行中对公房地产业贷款占比最大的是中行,但2021年6月末的贷款占比已由期初的8.02%下降至7.89%,不良贷款率则由期初的4.68%上升至4.91%。

农行的对公房地产贷款占比约为5.22%(2021年6月30日),不良率则由期初的1.81%下降至1.54%。

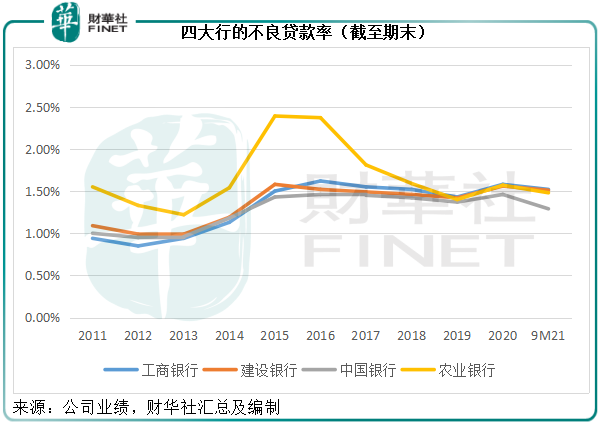

由此可见,四大行的对公房地产贷款风险是可控的,且有关风险已反映在不良贷款率的变化中。而且,国有四大行的整体不良贷款率仍维持在较低水平,工行、建行、中行和农行于2021年9月末的不良贷款率分别只有1.52%、1.51%、1.29%和1.48%,见下图。

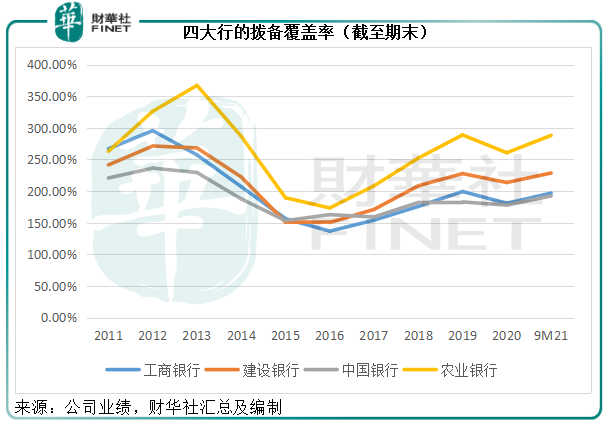

在不良率维持平稳的同时,四大行的拨备覆盖率有明显提高。见下图,2021年9月末四大行的拨备覆盖率介于192.45%-288.04%之间,远超2015年-2016年的水平,可见它们对风险的把控仍佳。

总结

综上所述,在有利政策和经济环境的支持下,国有四大行今年有望迎来转机。较低的估值、较高的风险拨备,应可为其提供一定的安全垫。无怪乎国有四大行今年以来仅一个多月就悄咪咪地涨了接近10%,市场显然已率先洞察这一机会。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享