乘着行业景气度高涨的“东风”,光伏厂商可谓是争相扩产,唯恐落在了同行后面。

近日,上机数控(603185.SH)再度发布公告称,拟在包头市投资建设年产40GW单晶硅拉晶及配套生产项目,项目总投资预计为148亿元。项目分为二期实施,其中一期20GW预计2023年达产,二期20GW将根据市场情况推进。

这一项目有助于该公司进一步提高单晶硅棒产能,而单晶硅棒是制作单晶硅片的直接原料。

据了解,截至2021年年底,上机数控单晶硅已经形成30GW的拉晶产能,并配套建设了切片产能。

这也就是说,上述扩产项目一旦顺利达产,上机数控在2023年的硅片产能将可直接增加到50GW,后续甚至能暴增到70GW。

众所周知,硅片领域有“双雄”,市占率特别高,分别是隆基绿能(601012.SH)和TCL中环(002129.SZ)。经查询,截至2021年底,前者的单晶硅片产能为105GW,后者的硅片产能为88GW。

扩产后的上机数控虽然不如上述这两家,但放在整个硅片领域其实也能算是一个小龙头了。

回溯历史,该公司几年前尚只是一家硅片设备厂商,如今却有望成为硅片领域的主要玩家之一。在此期间,上机数控做了什么?

持续转型:从硅片设备走向光伏一体化

上机数控成立于2002年9月,2004年就进入了光伏行业,是业内最早的光伏专用设备生产商之一,其设备产品主要应用在光伏产业链的硅片环节,已形成了覆盖开方、截断、磨面、滚圆、倒角、切片等用于光伏硅片生产的全套产品线,尤其是其金刚线切片机于2015年至2018年期间在中国市场的市占率为达到了45%,是全球光伏切片机龙头。

随后,该上市公司开始了转型。2019年,旗下的弘元新材料(包头)有限公司(以下简称弘元新材)成立,上机数控开始进军光伏单晶硅生产业务,涉及硅棒和硅片环节。

例如,2019年5月,公司与包头市人民政府及包头市青山区人民政府签署了《项目投资协议》,由其在包头装备制造产业园投资建设年产5GW单晶硅拉晶生产项目,该项目已逐步实现量产。

而在那之后,上机数控还多次加码硅片环节,公司也一步步完成了蜕变。

不过,跨领域布局硅片后,上机数控依然没有停下自己的脚步。

2022年2月,上机数控又公告称,为保障原材料的供应,公司拟在内蒙古包头市固阳县投资建设进行年产15万吨高纯工业硅及10万吨高纯晶硅生产项目(分两期),预计2023年达产,总投资预计为人民币118亿元。

高纯晶硅为上机数控生产单晶硅的原材料,高纯工业硅则是生产高纯晶硅的原材料。

此后,该公司又通过定增募资在高纯晶硅领域进行了加码。

至此,上机数控在光伏领域的布局已经涉及了硅料环节、硅片环节、硅片设备环节,在一体化上取得了长足进步,其中在硅片领域已经占据了重要地位。

此外,该公司也积极布局了蓝宝石、新一代半导体专用设备领域。

虽然上机数控称自己的业务格局是“高端装备+核心材料”双轮驱动,但从当下的业务结构来看,这个表述或许并不是那么精准。

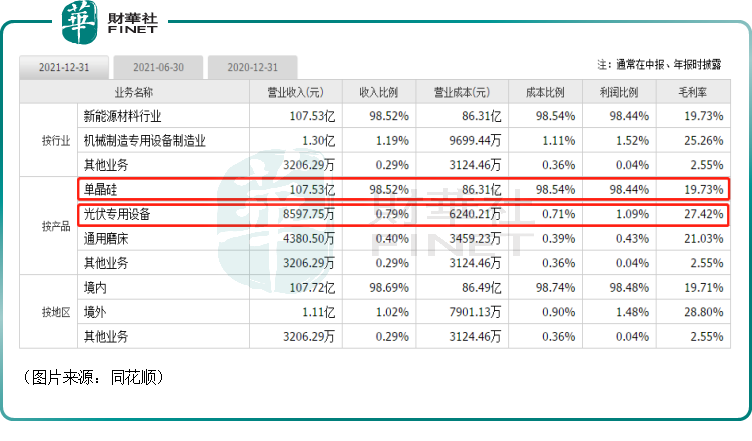

从各板块业务实现的收入、利润在总收入、总利润中的占比来看,在2019年末的时候,光伏专用设备还是该公司的业务核心,而自2020年开始单晶硅产品的产能开始爆发,2021年的业绩数据则表明,单晶硅业务已经取代设备成为了上机数控绝对的业务核心,在营收中的占比达到了98.52%,在归母净利润中的占比达到了98.44%。

目前,该公司已经拓展了大量优质客户,其中的通威股份、隆基股份、韩华、天合光能等都是全球排名靠前的光伏电池片生产商。

硅片放量成核心,业绩延续高增长

当前,随着硅片的放量,上机数控的业绩也呈现出爆发之势。

数据显示,2019年,该公司的营收仅有8.06亿元,归母净利润仅为1.85亿元,随后便迎来迅猛增长,到了2021年,其营收同比大增262.51%至109.15亿元,其归母净利润也同比大增222.1%至17.11亿元。

业绩增长的原因主要为:2021年按计划继续扩大单晶硅业务规模,产能持续提升,产能利用率及产销率维持在较高水平。公司单晶硅业务销售规模持续扩大,使得销售收入增长,推动业绩稳步上升。

需要注意的是,上机数控毛利率及净利率两大盈利指标,并未随着经营业绩高歌猛进出现较大提升,这或许与上游原材料释放的压力有关。

2021年,上机数控的综合毛利率19.75%,同比降低7.72个百分点,毛利率受上游硅料涨价而回落,这也是上机数控于2022年建设硅料产能的原因之一。不过,该公司期内费用控制能力大幅提升,净利率为15.7%,同比下降1.97个百分点,下降幅度显著小于毛利率。

在2022年一季度,上机数控的营收同比增长252.62%至56.74亿元,归母净利润同比增长108.15%至6.55亿元。

与此同时,相较于2021年第四季度,其2022年一季度的业绩同样也在环比增长。

值得一提的是,在行业高景气和公司业绩飙升的带动下,上机数控的股价(前复权)在2020年至2021年期间最多时曾飙涨20倍。

不过,自2021年10月底,其股价出现了大幅回调,最近两个月又出现了一段反弹行情。

光伏景气度依旧向好,上机数控前景值得期待

从发展前景来看,受益于“平价时代”的来临和“碳中和”,光伏行业的景气度将得以延续。

西南证券研究人员预计全球光伏装机量将保持高增态势,预计至2025年全球年新增装机量将达350GW,2021年至2025年期间的年均复合增长率将为20%左右。

这对光伏概念股而言是最大的利好,上机数控亦是如此。

还有一个近日的热点信息需要注意。据悉,本周国内单晶复投料价格区间在26.8万-28万元/吨,成交均价为27.31万元/吨,最高成交价打破了去年11月创下的27.5万元/吨历史纪录。

上机数控已经在加紧建设硅料产能,如果后续硅料价格高企的状态能延续到该公司硅料建设项目投产,那么价格高企的硅料不仅不会成为公司的压力,反而会成为业绩延续增势的一大助力。

因此,后续硅料价格的走势需要持续跟踪。

总而言之,上机数控已在多个环节有布局,尤其是在硅片领域,该公司有望进入第一梯队,成为主要厂商之一。因此,在光伏长期前景向好的大背景下,其后续业绩值得期待,且可能会因硅料价格高企有意外之喜。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享