國内碳中和大勢牽引,動力電池市場禦風而行。

在此背景下,不少上市企業為從市場中分一杯羹,紛紛跨界入局動力電池產業市場。隨著跨界佈局愈加深入,近一年來選擇更名的上市企業數量劇增,更名後的名稱中往往都不缺三個字:新能源。

俗話說「名如其人」,上市公司的名字往往代表了企業的發展方向和定位。甚至有的更名之後,短時間内竟然有「改名換運」之神奇功效。其中,就包括全球知名染料中間體龍頭彩客化學(01986.HK)。

在今年3月,彩客化學對外披露擬將公司名稱由「彩客化學集團有限公司」更改為「彩客新能源科技有限公司」,以反映公司未來的發展方向。在公告中,彩客化學提到,面對市場廣闊且增長迅猛的新能源電池材料領域,公司將新能源電池材料板塊打造成未來發展的核心業務之一。

而在7月7日,更名得到落實的消息披露後,彩客化學的股價扶搖直上。

7月8日及11日,彩客化學股價大漲,分别收漲18.95%及3.98%。而自6月以來,彩客化學股價累計飙升逾80%,創下近三年來新高,市值重回20億港元上方。

很明顯,彩客化學是「沾上新能源就漲」的一個典型例子。而股價飙升的背後,是彩客化學在新能源領域的一場「大躍進」。為了這場「大躍進」,彩客化學可是沉寂了好些年。

當然,在新能源市場大步邁進的同時,彩客化學面臨的也是一塊燙手山芋。

歷經5年探索,至今仍未盈利

彩客化學在1997年成立,是全球知名的染料/顔料/農藥中間體生產商。

現如今,彩客化學已在精細化工細分行業做到全球龍頭地位。具體看,公司在DSD酸、DMSS及DATA、DMAS的全球市佔率分别達到了60%、55%、70%,均位列全球第一。

儘管在精細化工領域難逢敵手,但彩客化學並未滿足於現狀。在2017年,利用其研發技術積累和在精細化工領域的經驗,彩客化學切入了彼時尚未成氣候的鋰電池正極材料市場,試圖以新能源作為其第二增長曲線。

當年,彩客化學產能1.5萬噸的鋰電池正極材料前驅體磷酸鐵產品生產線投入運營。

除此之外,彩客化學還在當年與清華大學共同研究開發三元鋰電池正極材料前驅體。但後來因三元鋰電池市場逐步被磷酸鐵鋰電池取代,彩客化學在三元鋰電領域的探索也不了了之。

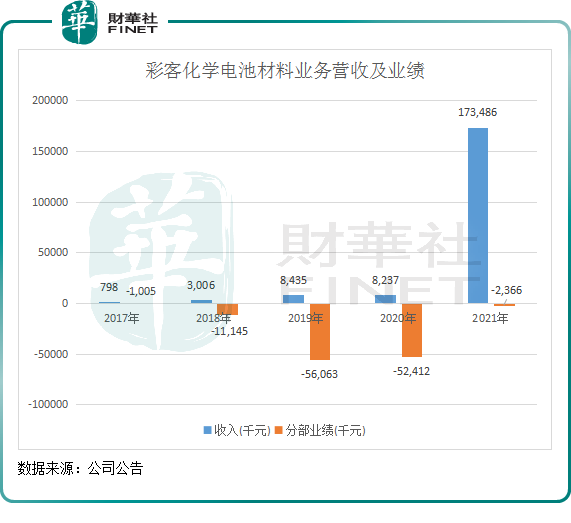

值得留意的是,在2021年之前,彩客化學在磷酸鐵領域的佈局可謂是「雷聲大,雨點小」。具體而言,2019年,彩客化學稱其1.5萬噸的磷酸鐵產品已做好大規模量產的準備,但一直到2021年才真正實現產能的提升,來自電池材料營收佔總收入比重也從2020年0.65%提升至2021年9.74%。

具體而言,在2017年-2020年期間,彩客化學的新能源材料業務的發展近乎停滞不前。

2017年-2020年,彩客化學電池材料業務的營收分别為79.8萬元、300.6萬元、843.5萬元及823.7萬元,對於公司十餘億的整體營收規模來說簡直微不足道。

到了2021年,隨著彩客化學鋰電材料業務技改完成後產品量價齊升,以及國内磷酸鐵電池市場爆發式增長,彩客化學的鋰電材料業務終於「出山」了。

2021年,該業務收入同比暴增20倍至1.73億元,佔營收比重為9.7%,同比提升9.1個百分點。但美中不足的是,該業務至今尚未實現盈利,報告期内該分部業績為-236.6萬元,接近盈虧平衡。之所以一直未能實現盈利,主要仍是由於公司此前因產線效率以及產品工藝等問題未能實現批量生產,單位產品生產成本高昂,導致這塊被彩客化學視為核心一員的業務久久未能成型。

直到2021年,彩客化學鋰電材料業務的毛利率也只有6%,反映出該產品的市場競爭力仍不強,生產成本還有待進一步下降。

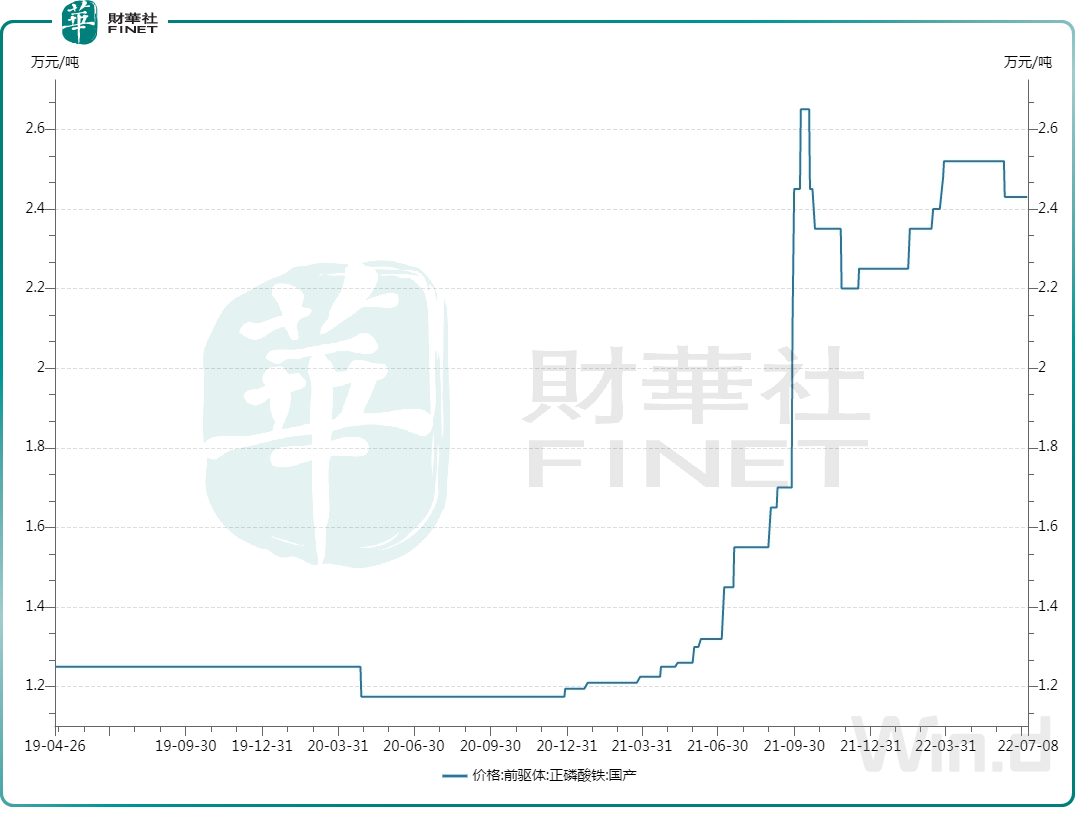

根據Wind數據,2021年以來,國内的磷酸鐵前驅體市場平均價快速上漲,由2021年年初的1.2萬元/噸飙升至年末的2.25萬元/噸。

但彩客化學的產品因仍處於市場開拓初期,為獲取客戶訂單,其不惜低價出售產品。在2021年,公司磷酸鐵平均售價儘管同比大幅增長51.6%,但也僅為1.5萬元/噸,遠低於市場均價,從而壓制了該業務的毛利率提升。

步入產能「大躍進」時代

此番往「新能源」方向進行更名,想必彩客化學在新能源方向轉型已頗有信心和底氣。

這種底氣,需要產能做根基,渠道做鋪設。那彩客化學準備好迎接動力電池市場的盛世了嗎?能否擺脫電池材料業務陷入虧損漩渦的局面?

對於生產型企業來說,產能規模非常重要,不但是關於到經濟效應的問題,也是企業實現增長的重要途徑。

沉寂了5年時間,隨著在工藝升級和產線改造方面有一定的積累,彩客化學撸起袖子勢要大幹一場。

彩客化學在去年6月完成磷酸鐵產線升級改造後,磷酸鐵產品已逐步量產。2021年,公司成功將現有磷酸鐵產線產能從1.5噸/年提高至2萬噸/年並已經達到滿產運行。時隔4年,彩客化學終於迎來了磷酸鐵大規模擴產的階段。

在今年3月,彩客化學又將現有磷酸鐵產線產能從2萬噸/年提升至3萬噸/年,已達到行業龍頭天賜材料(002709.SZ)2021年底3萬噸/年的產能規模。與此同時,彩客化學將在山東彩客新材料有限公司開工建設的新磷酸鐵產線一期產能從2.5噸/年提高到5萬噸/年,預計今年年底前完工。屆時,彩客化學將擁有兩個生產基地合8萬噸/年磷酸鐵產品生產能力。

同時,根據彩客化學規劃,2025年磷酸鐵產能將達到20萬噸,2030年磷酸鐵產能將達到50萬噸,較目前產能大幅增長超過15倍。

在產能快速提升的背景下,彩客化學成為國内磷酸鐵市場重要的一員。根據百川盈孚數據,2021年我國磷酸鐵產能為62.8萬噸/年,據此計算,彩客化學以產能計的市場份額為3.2%。而行業主要龍頭公司有湖南雅城、湖南裕能、貴州安達等,目前產能均在10萬噸/年以上。

對於彩客化學來說,磷酸鐵產品產能的迅猛擴張,有喜有憂。喜的一面是,隨著規模效應的提升,彩客化學有望繼續降低生產成本,從而提升該業務的盈利能力。在渠道方面,彩客化學也綁定了不少大客戶,如貝特瑞(835185)、國軒高科(002074.SZ)、中天科技(600522.SH)和歐賽科技等。打入這些企業的供應鏈,有利於消化彩客化學未來不斷釋放的產能。

憂的一面是,彩客化學的競爭對手亦在進行產能大擴張,特别是很多有資源優勢的磷化工企業均在加碼磷酸鐵業務。據國金證券研報,根據行業内的公司規劃統計,目前已經有意向的磷酸鐵產能建設就超過600萬噸。

未來幾年,隨著行業產能集中釋放,競爭格局或將更加激烈。屆時,會更加考驗企業產業鏈優勢及產品核心競爭力。

在這過程中,成本競爭將是核心關鍵點。而彩客化學並無資源優勢,需要自購原料進行生產,在行業内並不具備原料成本優勢。

從中短期來看,磷酸鐵行業目前正處於供給緊張階段,超額收益或將繼續存在。目前磷酸鐵的市場價格在2.35萬元/噸,以磷化工企業為例,據中信證券測算,磷礦石自給的企業,單噸成本(包括原材料+人工等)預計在1萬元左右,毛利率在50%左右。

反觀彩客化學,2021年的毛利率僅為6%。未來,即便產能擴張帶來的規模效應有效提升公司磷酸鐵業務的毛利率,但相較於在技術和規模更領先的頭部企業以及有資源優勢的磷化工企業,彩客化學能否實現突圍,仍存在諸多變數。

小結:具備了技術和生產能力後,彩客化學在磷酸鐵賽道快速奔跑。在中短期内,新能源汽車市場的高景氣度有望為彩客化學的轉型帶來成長空間。

而隨著未來幾年磷酸鐵市場「人滿為患」,最終行業參與者拼的不只是規模優勢,成本競爭則關乎企業能否在市場上紮穩腳步。因此,未來彩客化學要走的不僅僅是規模擴張之路,成本競爭力的提升將影響到公司能否在市場上立足和進一步成長。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享