8月26日(周一)截至发稿,福寿园(01448.HK)跳空大跌13.83%,令很多投资者咂舌,目前公司报4.05港元/股,市值为93.95亿港元,跌破百亿市值。

福寿园被视为“殡葬第一股”,公司成立于1994年,深耕殡葬行业30年。

近些年,城市人口急剧膨胀、老龄化压力陡增,但墓地供应未能同步扩张,供需矛盾之下,墓地价格一路上扬,甚至出现不少“炒墓”现象。

“墓地贵”曾经频频登上社交媒体的热搜,陵园变身“另类楼市”。这也驱动了福寿园业绩基本一路高歌,颇受机构投资者的追捧。

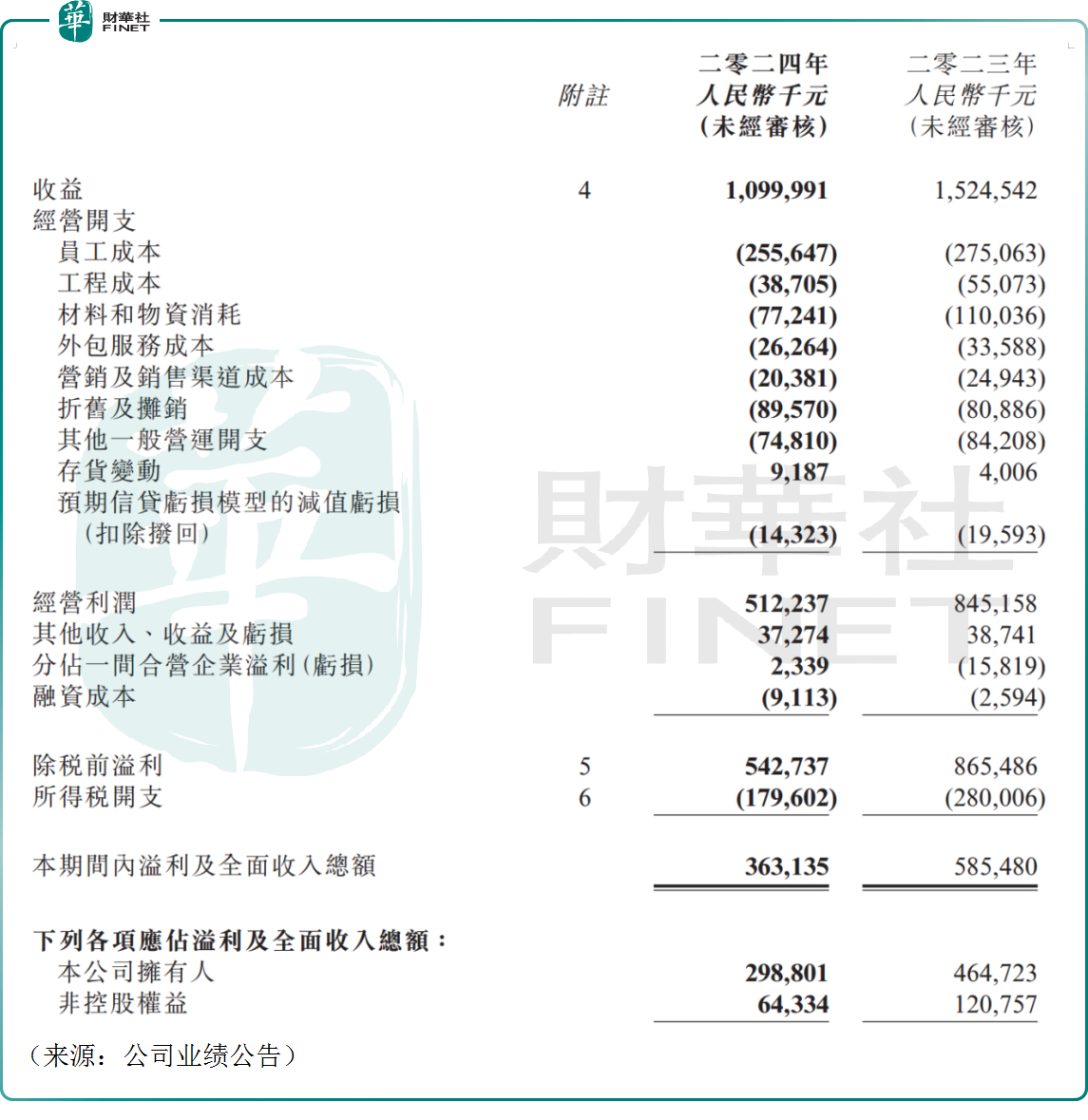

然而,8月23日,福寿园公布中期业绩,2024年上半年实现收入约11.00亿,而去年同期则高达15.25亿,同比下滑27.8%;上半年实现归母净利润约2.99亿元,去年同期约4.65亿元,同比大幅下滑约35.7%。

福寿园业绩遭遇“滑铁卢”,是很多投资者未曾预料的,这也是今日公司股价“跳水”的元凶。

对此公司解释称,去年疫情恢复常态化,累积和递延的殡葬消费需求得以快速释放,导致业绩基数较高。

资料显示,2023年福寿园实现收入26.28亿元,同比增长21.0%,创历史新高;实现归母净利润7.91亿元,同比增长20.1%。其中,墓园服务业务贡献收入约21.65亿元,营收占比超8成,且同比增长约23.8%,推动了公司整体业绩的增长。

另一方面,福寿园表示,上半年受整体经济环境的影响,客户消费行为趋向谨慎,导致业绩承压。

数据显示,今年上半年,公司的经营性墓穴销售业务收入同比下滑31.7%,其中销售数量下降31.5%,平均销售单价减少0.2个百分点,出现量价齐跌。上半年,公司的墓园服务的经营利润率也自去年同期的62.3%下降至54.4%。

此前,有部分投资者担忧,消费疲弱的趋势或蔓延到殡葬业,行业的投资逻辑正悄然发生改变,从上述数据看,似乎也印证了这一担忧。

不过,也有观点认为,福寿园的护城河牢固,公司一直走的是中高端路线,定位富裕阶层,盈利能力仍有保障。此外,墓地销售的区域性很强,一旦在某地区形成布局和建立品牌,在可销售的期间内都不会被替代。如今业绩“暴雷”,或是短期现象,后续公司仍值得关注。

在业绩公布之余,公司宣布拟派发中期股息每股6.38港仙。

去年年报发布后,福寿园决定派发末期股息每股6.86港仙及特別股息每股21.39港仙,连同中期股息每股9.06港仙,2023年公司累计派息每股37.31港仙。无论业绩波动,福寿园依旧保持其高分红的传统,对于长期投资者来说回报率可观。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享