9月10日,“酒馆第一股”海伦司在港交所正式挂牌交易,开盘高开16%,截至收盘时大涨22.91%,目前总市值302.95亿。

以一手500股计算,中签者可赚2000港元以上。而持有持有8.61亿股的创始人徐炳忠,身家近210亿港元。

据悉,徐炳忠为70后,靠开酒吧赚到第一桶金。2009年在北京开了第一家海伦司酒馆,之后Helens很快在留学生中获得市场,并逐渐扩展到中国学生群体,连锁门店越开越多。

资料显示,海伦司2020年在全国拥有351家门店,为规模最大的小酒馆连锁企业。由于酒水价格在业内具有高性价比,海伦司也被称为酒馆界的“蜜雪冰城”。

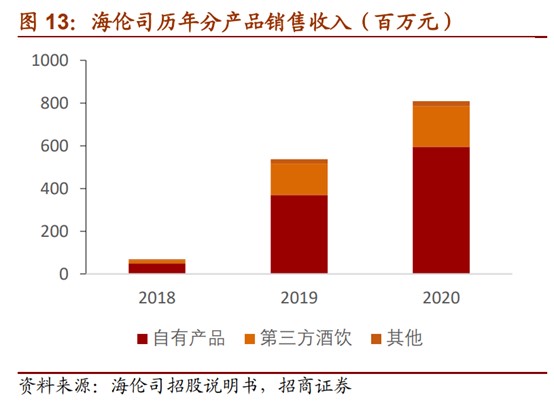

招股书显示,2018年至2020年公司营业收入分别为1.15亿元、5.65亿元、8.18亿元,复合增长率166.9%,同期税前利润分别为948万、1.05亿和969万。

业内人士认为,得益于夜间经济的繁荣以及年轻人的“微醺社交”,以海伦司为代表的的廉价酒馆有望迎来利好。

Media Research显示,2020年中国夜间经济的消费规模已达到30.9万亿元,同比增长16.9%,预计2022年将增至42万亿元。其中,选择夜间聚会的青年群体达到37.5%。

受此影响,中国酒馆业经过几十年的发展已经发达,但行业却高度分散。

按2020年收入规模计算,中国酒馆行业的CR5(前5名的市占份额)仅为2.2%,其中海伦司在行业排名第一,市场份额约为1.1%。

而海伦司将“主要战场”放在了二线城市。

以弗若斯特沙利文报告的2020年数据来看,小酒馆市场一/二/三线及以下城市市场占比分别为 25%/58%/17%。海伦司的最新数据显示,总共528家酒馆中,二线有296家,超过一半,而一线城市66家,三线城市165家。

尤其在定价策略上,海伦司类似蜜雪冰城,采取低价以量取胜的策略经营。

以酒馆核心单品啤酒为例,海伦司的科罗娜只要9块8一瓶,便利店都要卖14块多,而竞争对手的价格更是在15-20元之间。

之所以能做到薄利多销,与海伦司培育自有品牌有很大的关系。过去3年中,自有品牌的销售额持续提升,2020年公司自有产品收入为5.95亿元,占总收入比例达73.53%。来自第三方品牌的销售额占比,仅在2成左右。

另外,海伦司在选址上集中在高客流区域,并通过员工外包等方式进一步降低成本。

选址高人气,加上相对低廉的酒品,让海伦司受到不少年轻人的热烈欢迎,被称为酒馆界的“拼多多”、夜场的“星巴克”。

不过作为廉价小酒馆,海伦司几乎没有提价空间,只能通过规模扩张实现增长。如何在低价模式下继续维持高增速扩张,并把控好门店盈亏平衡点,成为海伦司未来经营需要重点应对的一个问题。

在没有看到明显对手之前,机构对公司未来走向保持乐观。

华金证券认为,中国酒馆行业正处于黄金发展时期,预期市场集中度将显著提升,单店模型优秀的海伦司有望在资本支持之下迎来高速发展期。海伦司的底层经营逻辑是类似于蜜雪冰城的“极致性价比”消费体验,在激烈的市场竞争中成功避开行业内卷。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享