近年来热门的的光伏建筑一体化概念又迎“政策大礼包”。

9月14日,国家能源局综合司公布了一份《关于整县(市、区)屋顶分布式光伏开发试点名单的通知》(下称《通知》),其中显示,各省(自治区、直辖市)及新疆生产建设兵团共报送试点县(市、区)676个,全部列为整县(市、区)屋顶分布式光伏开发试点。

据悉,此次报送整县开发试点县最多的省份是山东,共报送了70个县(市、区);其次是河南,报送了66个县(市、区);江苏位列第三,报送了59个县(市、区)。

有业内人士分析称,按照每个县平均200兆瓦的规模计算,676个县的整县分布式光伏装机规模可能超过135Gw。

《通知》显示,2023年底前,试点地区各类屋顶安装光伏发电的比例均达到《通知》要求的,列为整县(市、区)屋顶分布式光伏开发示范县。

在碳达峰、碳中和目标的推动下,“光伏+”不断升级和创新,BIPV(光伏建筑一体化)概念持续火热。光伏建筑是应用太阳能发电的一种新概念,其中BIPV模式强调的是系统集成,与建筑结合度高。从定义来看,BIPV是一种将光伏产品集成到建筑上的技术,即光伏建筑一体化。BIPV是“构件型”和“建材型”光伏建筑,作为建筑物外部结构的一部分,既具有发电功能,又具有建筑构件和建筑材料的功能,与建筑物形成统一体。

光伏建筑一体化应用广泛,光伏屋顶、光伏幕墙甚至光伏停车棚、电子树、光伏护栏等。据了解,国内光伏建筑面积已经达到600亿平方米,其中城市建筑面积超300亿平方米,大概有30亿平方米的光伏一体化产品可供安装。

根据中信证券预测,未来每年新增建筑面积将达到40亿平方米以上,按照保守估计,光伏建筑一体化产品渗透率为2%,粗略估算其一年市场规模接近1000亿元;如果再考虑到存量建筑的改造需求,光伏建筑一体化总市场长期空间将达到万亿级别。

除了传统光伏企业外,不少建筑相关公司也将分羹该万亿市场。

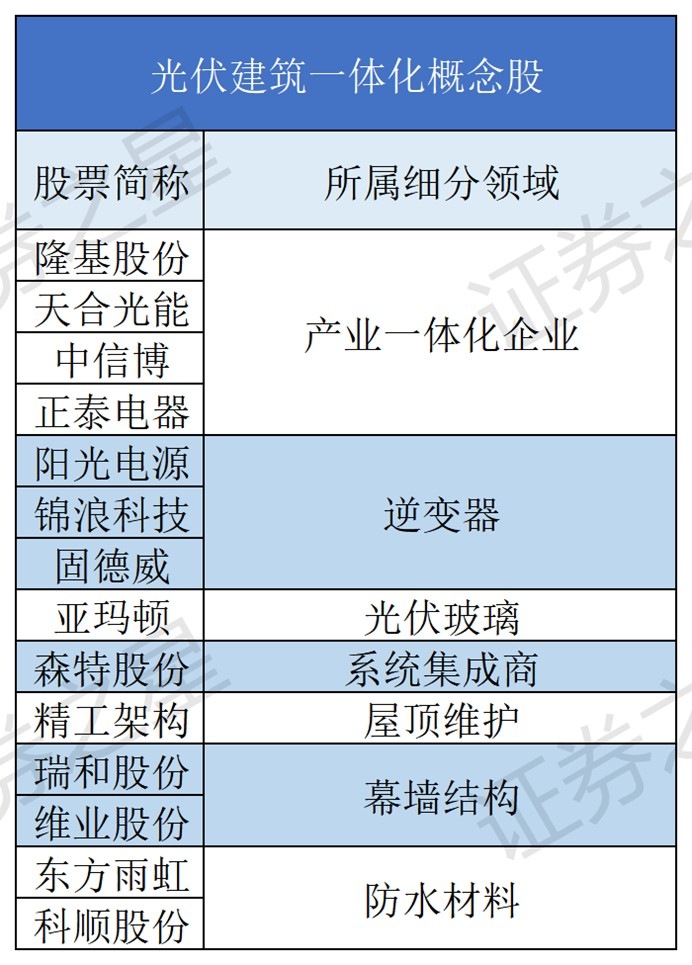

光大证券认为,建筑光伏中BAPV相对成熟、BIPV处在起步阶段,在双碳目标、建筑节能及分布式光伏政策下以及BIPV标准不断成熟,我国建筑光伏和BIPV市场将快速兴起。重点关注BIPV产业链一体化企业:隆基股份、天合光能、中信博、正泰电器等;逆变器:阳光电源、锦浪科技、固德威;光伏玻璃企业涉足BIPV:亚玛顿;BIPV系统集成商森特股份。

另外,建筑企业也有机会借此机会提升市占率打开盈利空间,例如做屋顶维护结构的精工钢构、做幕墙结构的瑞和股份和维业股份、做防水的东方雨虹和科顺股份。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享