沉寂已久的中国石油,今年来在二级市场上表现颇为亮眼。

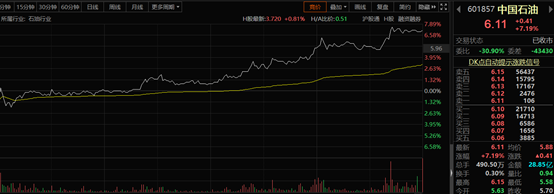

截至收盘时,中国石油再度大涨7.19%,报6.11元/股,目前总市值1.12万亿。

在中石油带动下,石油行业板块大涨1.36%,东华能源大涨8.76%,首华燃气、、中曼石油、中国石化等跟涨。

消息面上,近期油气价格持续上涨,油气板块大幅走高。石油天然气指数8月23日至今涨幅在30%以上。

在国际大宗商品价格持续上涨之际,原油和天然气的价格也持续飙升。

9月13日,石油输出国组织(OPEC)公布月度原油市场报告。报告称,由于全球燃料消费增长,以及其他地区的产出中断,预计今明两年原油需求将更加强劲。该组织将2022年石油需求预测上调98万桶/天,达到1.008亿桶/天。

OPEC报告发布后,油价进一步上涨。美国WTI 10月原油期货收涨1.05%,报70.45美元/桶;布伦特11月原油期货收涨0.81%,报73.51美元/桶。

受益于石油和天然气价格上涨以及下游化工产品需求旺盛,今年上半年,“石化双雄”利润大幅上升,营收净利表现创多年最好水平。

中国石油半年报显示,上半年实现营收1.20万亿元,同比增长28.8%;归母净利润为530亿元,去年同期亏损299.86亿元。经营业绩创七年同期最好水平。中国石油表示,到2035年左右,公司要实现石油、天然气、新能源三分天下的局面。

中国石化半年报显示,上半年公司实营收1.26万亿元,同比增长22%,归母净利润为391亿元,上年同期为亏损230.01亿元,创近三年同期最好业绩,同比超过疫情前水平。

在业绩高增下,截至22日收盘,中国石油股价年内涨幅高达55%,中国石化股价也上涨了25%,在年内周期股持续火热的背景下,不禁让人怀疑,“周期之王”要回来了吗?

光大证券研报指出,在油价回暖、油价产业链景气度持续提升的背景下,原油上游资本支出确定性强,油服行业和油气工程行业景气回升。在系列政策指示下,油价波动对国内油气勘探开发的影响将减弱,油气公司上游资本支出增加的确定性较强,油服公司和油气工程公司业务量有望迎来持续增长。

不过,中信期货最新报告指出,油价商品属性估值大概率见顶,金融溢价逐渐边际收紧。短期或维持高位震荡,中期重心压力增大,节奏取决于疫情发展和美联储政策实质调整窗口。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享