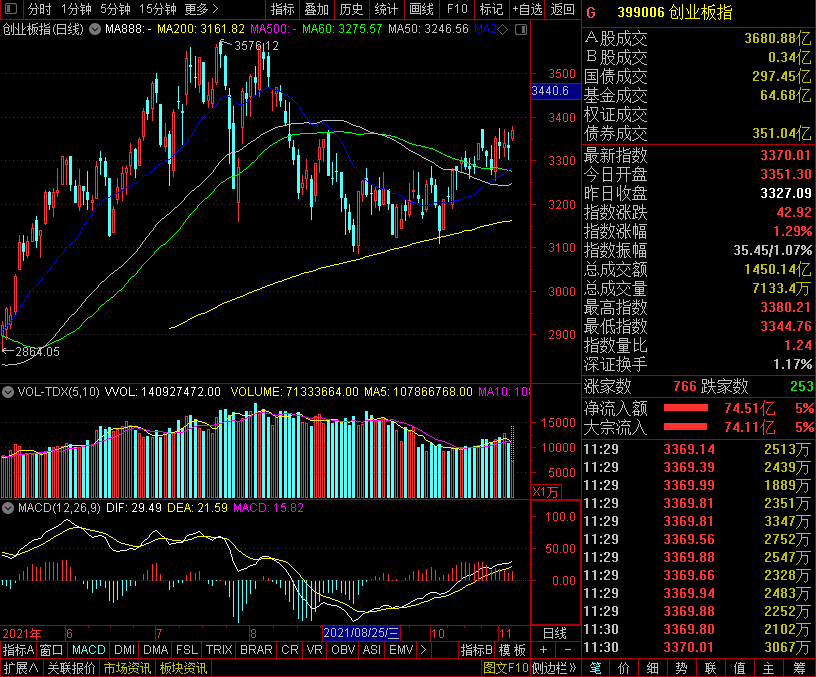

11月4日,三大指数集体高开,随后震荡走高,截止午间收盘,沪指涨0.64%,深成指涨1.2%,创业板指1.27%。板块方面,电力、新能源、半导体、汽车、酿酒板块活跃,煤炭、油气、钢铁板块调整,地产、金融板块下跌。电力股大幅走高,双一科技、金杯电工、百利电气、佳电股份、明阳智能拉升涨停。汽车整车板块走强,中通客车、亚星客车涨停,比亚迪涨超6%。

煤炭股走低,潞安环能大跌6%,兰花科创、ST安泰、晋控煤业、昊华能源、平煤股份等跟跌。

消息面上,今日,央行再次开展500亿元7天期逆回购操作投放流动性。自11月3日以来,央行连续两日开展500亿元逆回购操作,累计投放流动性1000亿元。本月从第3个交易日开始,央行公开市场操作量已经增加到500亿元,这充分表明了央行保持流动性合理充裕的态度。预计后续流动性会保持充足,货币市场利率将围绕央行操作利率平稳运行。

当前市场依然处于区间震荡的运行格局,板块轮动较为频繁,存量博弈特征显著。预计在新的领涨热点出现之前,两市继续维持窄幅波动的可能性较大,建议密切关注政策面以及资金面的变化情况。

就后市而言,华金证券指出,目前市场结构性行情为主,而且行业保持轮动,11月份初受流动性预期收紧以及近期大宗商品大幅波动影响市场相对会走的偏弱,但预计这个影响时间有限,调整后市场将再度迎来比较好的交易机会,行业配置上建议重点配置一些需求端有支撑、成长性比较好的新能源产业链、硬科技板块、国防军工和券商等板块。

不过,天风证券提到,四季度经济仍然面临较大下行压力,同时经济托底和信用扩张弱于预期,内部环境决定当前市场仍然是信用结构性扩张支撑的结构性行情。根据历史经验,市场往往在四季度提前布局预计转年高景气的方向。

站在当前,该机构进一步分析,维持两个方向的推荐:

1) 延续高景气的方向,首推“经济衰退下,计划经济相关”的光伏、储能、风电、新能源运营商、军工; 2)困境反转的方向,主要推荐农业、必选食品、汽车和零部件、旅游出行。

宏观方面,中信证券认为,美联储11月会议正式启动缩减QE(即Taper),时点和节奏符合市场预期;维持“暂时性通胀”表述,相对市场预期偏鸽派。预计短期边际利好股市,但中长期风险仍取决于后续就业和通胀走势,需要关注的时点是今年Q4和明年Q2。

值得注意的是,国盛证券指出,近期市场货币投放有所提速,但长短端利率边际上行,A股市场IPO节奏与基金发行同步回暖;交易结构上,成交集中度延续上行,再度回升至95%分位附近,交易分化也有所抬升,交易热点进一步向新能源、券商和电子集中。市场情绪整体依旧趋弱,新低个股与弱势股数目持续攀升,与此同时,“聪明钱”分歧强化,外资交易盘持续流入,而杠杆融资情绪再创新低。

〖 证券之星资讯 〗

本文不构成投资建议,股市有风险,投资需谨慎。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享