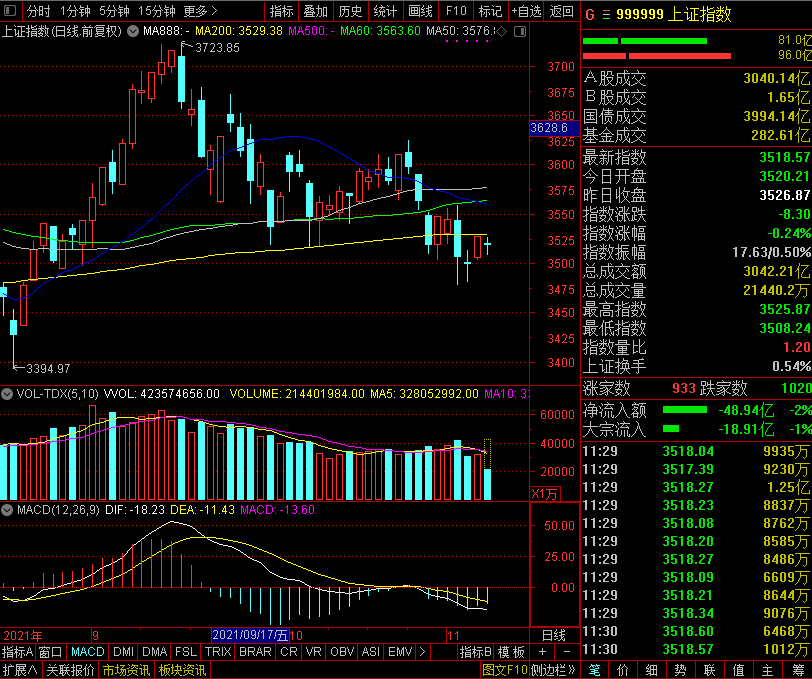

三大指数低开后走势分化,沪指弱势震荡,深成指、创业板指翻红。元宇宙板块加速上涨,创业板股佳创视讯录得3连板,带动云游戏、知识产权等板块大幅走强。半导体芯片、汽配概念股继续活跃,数字货币、造纸等板块纷纷拉升,而煤炭板块继续下挫,电力股回调。总体上个股涨跌互半,成交有所放量,沪深两市半日成交额超7200亿元。

午间收盘,沪指跌0.24%,深成指涨0.17%,创业板指涨0.36%。

消息面上,昨晚,创业板新股天亿马网上中签投资者放弃认购股数比例达到了2.36%,虽不及前一天新股强瑞技术2.76%的弃购比例,但在A股新股历史上同样罕见。天亿马是2019年注册制实施以来第二只新股弃购率超过1%的股票。同时,天亿马的新股弃购率在近10年A股历史上,排名第三,除了昨天的强瑞技术,再就是10年前的中国交建。

正常情况下,新股的弃购占比在百分之零点几到百分之零点零几之间波动。

天亿马超2%新股弃购占比的出现,表明昨天强瑞技术刷新历史的新股弃购占比并非偶然。需要再观察观察,预计后期随着投资者心态的调整以及新股价格的调整,新股弃购的现象可能会得到缓解。

就后市而言,目前沪指在3500点附近初现企稳信号,未来可能仍需震荡整固,能否再度走强仍需政策面、资金面以及领涨热点的提振,谨慎关注核心资产、新型电力以及半导体等行业的投资机会。

此前,光大证券认为,年末操作思路以防守为主,短期市场角度连续调整有反弹预期,但中长期或将以震荡为主。建议配置来看,第一、依旧优先首选“双碳”大趋势下能源结构调整相关的新能源、光伏、储能、新型电力系统建设相关机会,第二、半导体、军工、个别消费品等部分景气度高的细分行业,均衡配置。

宏观方面,美联储宣布将基准利率维持在0%-0.25%不变,并宣布将于11月启动缩债计划,整体偏鸽的论调,使得市场有所反弹。但长期而言美联储大概率将在明年6月结束购债,2022年至少会加息1次,全球低利率环境本质已经走向尾声阶段,对于资本市场而言将形成估值下压,低估值蓝筹将逐步成为市场青睐。

另外,风格不会迅速切换,布局景气扩散行情。近期市场的表现已经说明风格不会迅速切换到金融蓝筹、消费白马等板块,风格切换的底层逻辑是盈利相对优势的转换。

〖 证券之星资讯 〗

本文不构成投资建议,股市有风险,投资需谨慎。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享