中芯国际(0981.HK/688981.SH)北京时间 2024 年 8 月 8 日晚,港股盘后发布 2024 年度第二季度财报(截至 2024 年 6 月),要点如下:

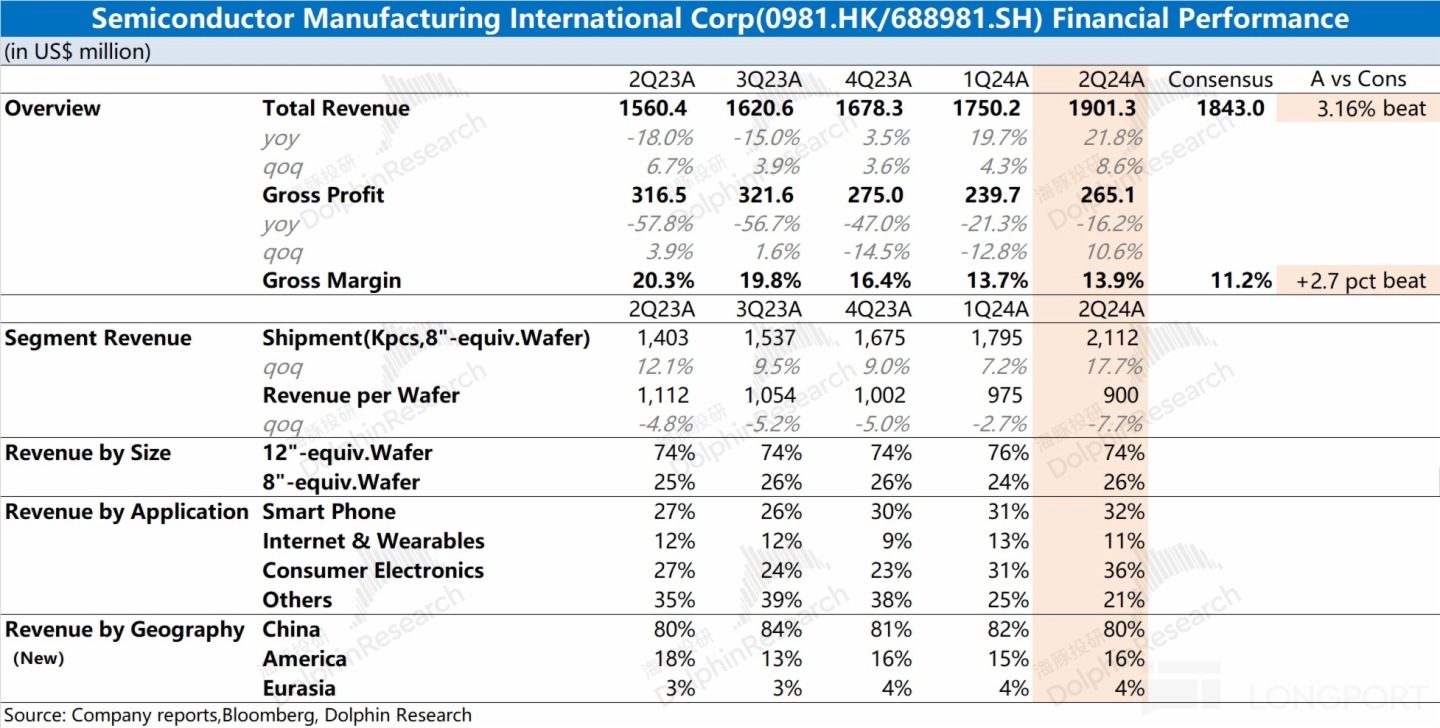

1、整体业绩:收入&毛利率,明显超预期。中芯国际本季度实现收入 19.01 亿美元,环比提升 8.6%,超指引区间上限(环比增长 5-7%),好於市场预期(18.43 亿美元)。公司本季毛利率 13.9%,超指引区间上限(9-11%),好於市场一致预期(11.2%)。两项数据都超市场预期,主要是公司晶圆出货量明显提升的带动。

2、细观叁大核心指标:收入、毛利率和产能利用率。收入端通过量价分拆,中芯国际本季度收入回升主要来自於出货量的带动,产品均价有所下滑。这主要是公司本季度 8 寸晶圆需求端的明显回暖,对价格端带来结构性下降的影响。受部分下游业务结构性回暖的带动,公司本季度存货去化明显,产能利用率也有较明显的提升。

3、业务进展情况:消费电子和智能手机,是主要增长来源。公司受益於手机市场回暖的带动,智能手机业务收入有所提升。消费电子业务,本季度成为公司收入的最大来源,主要来自於客户对 8 寸晶圆的需求提升。中国区收入本季度占比依然有 8 成,公司收入主要来自於国内客户。

4、下季度指引:中芯国际预期 2024 年第叁季度收入环比增长 13-15%,对应 21.5-21.9 亿美元,明显超市场一致预期(18.7 亿美元);毛利率 18-20%,也大幅超出市场预期(12.08%)。

海豚君观点:

整体来看:$中芯国际(00981.HK) 本次财报很不错。本季度营收和毛利率,两项数据都超出了市场预期。本季度虽然晶圆均价有所回落,但公司的晶圆出货量明显增加。产品均价的下降,主要是由较低价格的 8 寸晶圆需求增加带来的结构性影响。

和本财报相比,更加惊喜的是公司的季度指引。中芯国际预期下季度收入环比增长 13-15%,对应 21.5-21.9 亿美元(市场预期 18.7 亿美元);毛利率 18-20%(市场预期 12.08%),两项核心数据都大幅超出了市场预期。公司本季度存货已经开始明显去化,产能利用率也在逐渐提升。下半年迎来电子产品旺季,公司的 8 寸晶圆和 12 寸晶圆也都将继续迎来提升。

海豚君认为虽然当前中芯国际业务中没有明显的 AI 收入,但公司的股价中也没有包含过多的相关预期。公司的整体业绩,也将更多地与半导体行业及国内半导体需求相关。

从 ASML 财报及公司资本开支来看,即使在业绩低谷期,公司仍然保持着逆周期扩产的节奏。如果下游需求出现明显好转,随着新产能的释放,公司业绩有望再上一个平台。而这次公司给出的季度指引,也将进一步强化市场对公司的信心。

以下是海豚君对中芯国际的详细分析:

一、核心指标看中芯国际:收入、毛利率和产能利用率

核心指标 1:收入端

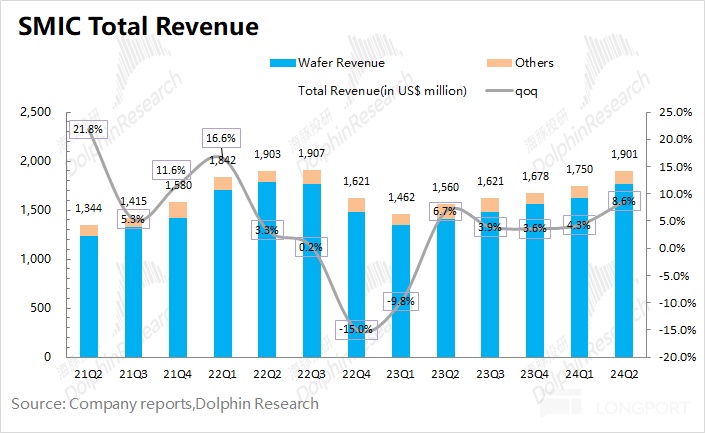

2024 年第二季度中芯国际实现营收 19.01 亿美元,环比增加 8.6%,超指引区间上限(环比增长 5-7%)。公司本季度的出货量继续回升,而价格端环比仍有所下滑。

从量和价的维度来具体分析,本季度中芯国际收入增长的主要影响因子:

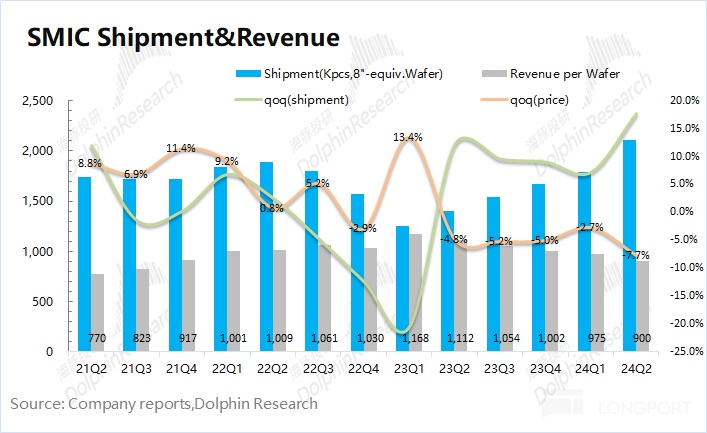

1)量的维度,中芯国际本季晶圆付运量(等效 8 寸)达到 2112 千片,环比上升 17.7%;

2)价的维度,中芯国际本季单晶圆收入(等效 8 寸)为 900 美元,环比下降 7.7%。

从量价分拆来看,本季度营收端出现回暖,主要是受出货量提升的拉动,而产品的价格端仍在下滑。

随着下游客户拉货的增加,$中芯国际(688981.SH) 本季度业绩有所好转,但仍在相对低位。即使业绩处於低谷期,公司依然维持着较高的资本开支。本季度公司的资本开支 22.51 亿美元,同比增长 30%。

结合 ASML 的财报看,中国大陆地区仍在大幅度采购 ArF 光刻系统,其中公司贡献了较大的份额。

展望 2024 年叁季度,中芯国际给出了收入环比增长 13-15% 的季度指引,对应下一季度公司有望实现营收 21.5-21.9 亿美元(明显超出市场预期 18.7 亿美元)。海豚君认为下游客户的拉货,直接带动公司出货量提升。在下半年电子产品旺季的带动下,公司收入端将继续向好。

核心指标 2:毛利率

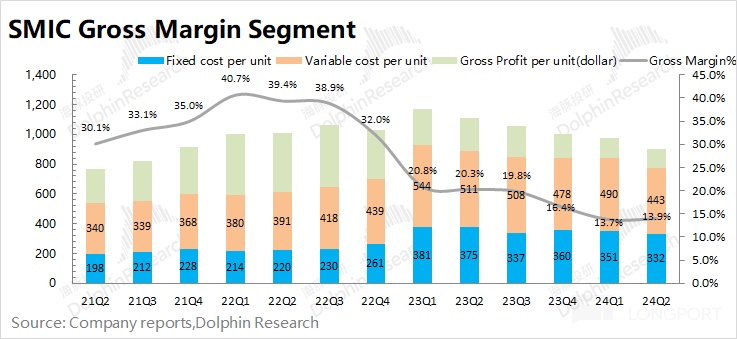

2024 年第二季度中芯国际的毛利率为 13.9%,环比提升 0.2pct,好於市场一致预期(11.2%),并超指引区间上限(9-11%)。

对公司进行成本结构拆分,分析本季度中芯国际毛利率变化的原因:

单片毛利=单片晶圆收入 - 单片固定成本 - 单片可变成本

1)单片晶圆收入:中芯国际本季单晶圆收入(等效 8 寸)为 900 美元,环比下降 75 美元/片。

2)单片固定成本(折旧及摊销):本季单片固定成本(等效 8 寸)为 332 美元,环比下降 19 美元/片。

3)单片可变成本(其他制造费用):本季单片可变成本(等效 8 寸)为 443 美元,环比下降 48 美元/片。

4)单片毛利:中芯国际本季单片毛利(等效 8 寸)为 126 美元,环比减少 8 美元/片。

通过成本分拆发现,虽然中芯国际本季度的产品均价有所下降,但单位成本也同样出现了下滑,而公司的毛利率最终略有提升。海豚君认为随着公司出货量的增加,部分成本项受到了摊薄,对公司毛利率有正向作用。

展望 2024 年叁季度,中芯国际继续给出了毛利率 18-20% 的季度指引,大幅超出市场的预期(12.08%)。公司出货量大幅提升,进而摊薄了公司固定成本等项目的单位成本。稼动率的提升,进一步带动了公司毛利率的回暖。

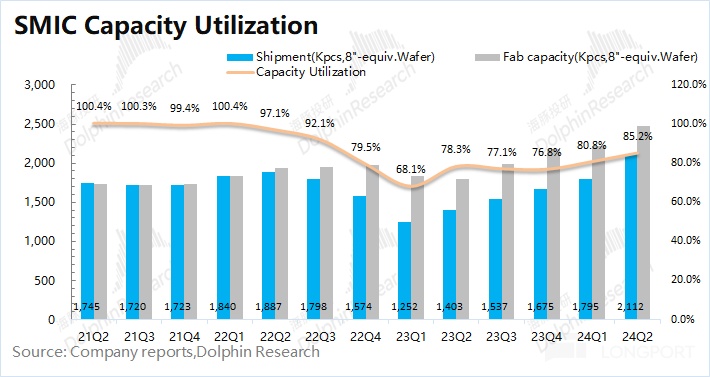

核心指标 3:产能利用率

产能利用率指标,不仅反映中芯国际季度经营情况,也从中能折射出整个晶圆制造行业的景气度趋势。而今随着半导体相对低迷,下游厂商的订单调整将直接影响芯片制造厂的产能利用率。

2024 年第二季度中芯国际的产能利用率 85.2%,本季度公司的产能利用率有所回升,但还未回到相对饱满的位置。海豚君认为公司部分客户有备货的需求,带动公司出货量的继续提升。从下季度的增长指引来看,公司的产能利用率有望继续提升。

二、业务层面看中芯国际

看完叁大核心指标后,海豚君和大家一起全方位来看中芯国际的季度业务情况:

2.1 各下游市场方面

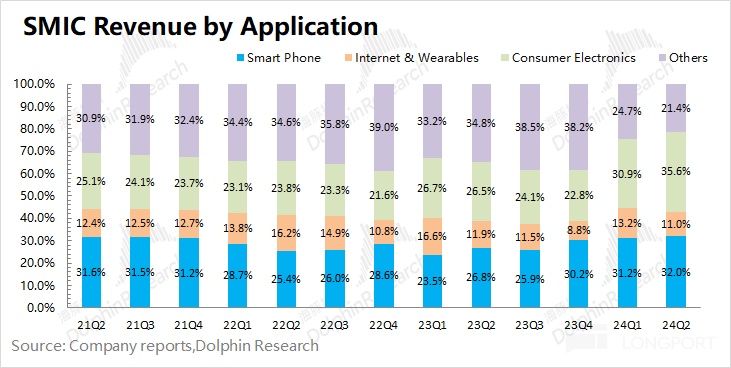

本季度中芯国际的智能手机业务收入占比为 32%,占比有所提升。本季度手机市场出货量同比增长 8%,行业面的回暖带动公司智能手机业绩的继续回升。消费电子业务本季度占比提升至 35.6%,是公司最大的收入来源,主要得益於下游部分客户备货的需求。

公司将过去的其他业务进行了细分,其中电脑及平板业务占比为 13.3%,工业与汽车业务占比较低为 8.1%。公司的电脑及平板业务仍然相对低迷。

综合下游各业务的表现,公司本季度收入的增长主要是智能手机和消费电子业务的拉动。

2.2 各晶圆尺寸

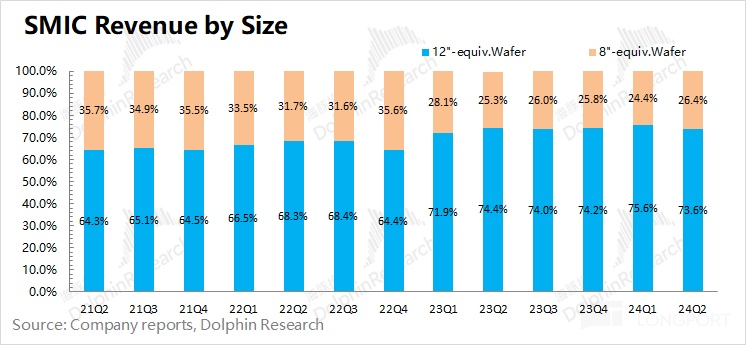

中芯国际从 2022 年一季度起不再披露各制程节点的收入占比,仅披露了 8 寸和 12 寸晶圆收入占比,这就无法细致地看到每个节点的收入变化情况。

本季度中芯国际 12 寸晶圆收入占比有所回落,达到 73.6%。具体从两种尺寸的占比和公司收入来看,中芯国际本季度 12 寸芯片的收入环比提升 5.8%,而 8 寸片的收入环比增长 17.5%。事实上,两种尺寸的晶圆收入都在增长。只是由於本季度 8 寸晶圆客户需求明显回暖,使得 8 寸的收入占比有所提升。

2.3 各地区分布情况

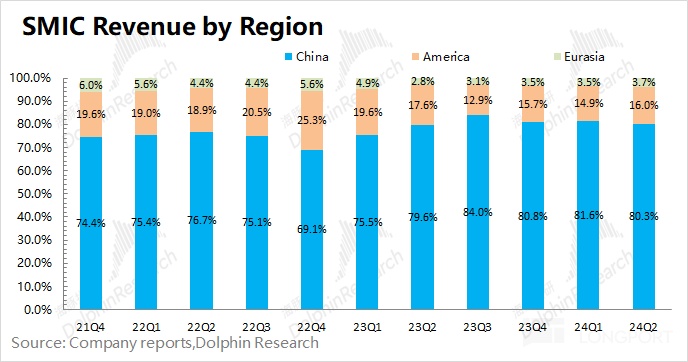

中芯国际重新调整了地区收入分布的口径,从原来的 「北美洲/中国内地及香港/欧洲及亚洲」 调整成了现在的 「中国区/美国区/欧亚区」。由於口径的调整,数据上略有差异。

从本季度的地区收入来看,中国区收入继续维持 8 成左右,国内市场是公司的最主要收入来源。公司本季度的增长,主要来自於美国区客户对 8 寸晶圆产品拉货的增加。

叁、经营数据看中芯国际

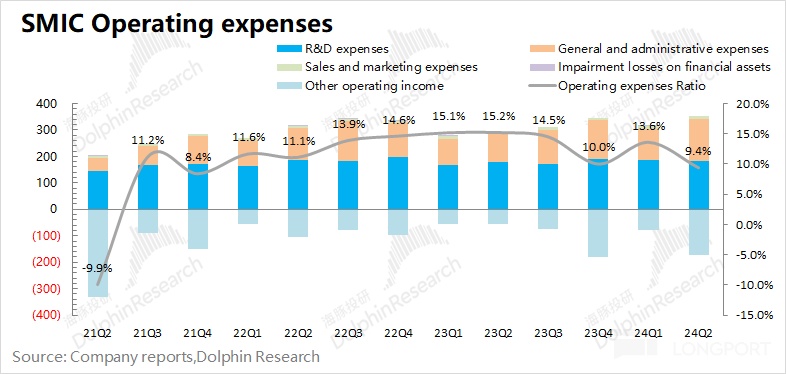

3.1 经营开支:费用端整体平稳

从经营开支角度看,本季度中芯国际经营开支是 1.78 亿美元,有所下降,主要是本季度其他经营收入增加所致。

拆分本季度的经营开支看,研究及开发支出 1.81 亿美元,一般及行政开支 1.61 亿美元以及销售及市场推广开支 0.1 亿美元。一般及行政开支的增加,主要是二季度新厂开办支出增加导致,其余各项费用保持相对平稳。

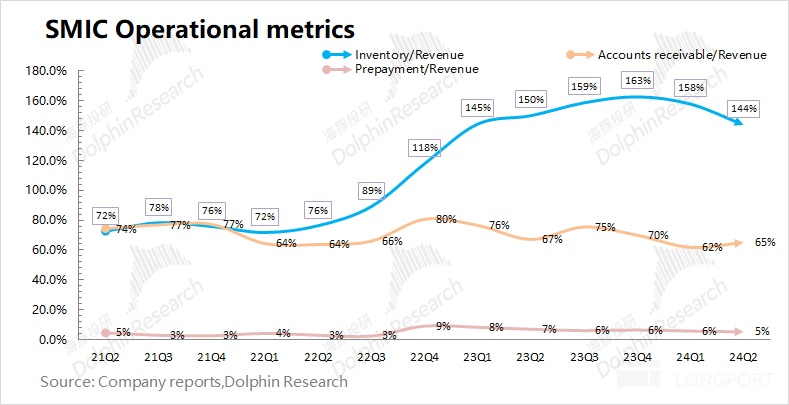

3.2 经营指标: 存货开始明显去化

从经营指标角度看,主要从公司的存货、应收账款两项观察:

①中芯国际本季度存货 27.40 亿美元,环比下降 1%;

②中芯国际本季度应收账款 12.35 亿美元,环比增加 14.6%。

③结合资产负债表中存货&应收账款和收入之间的关系,本季度存货/收入和应收账款/收入分别为 144% 和 65%。从营运指标的角度看,中芯国际的存货明显从高位开始下滑,带动公司毛利率的回升。

结合公司的存货和产能利用率数据,基本能看到公司的趋势。当 2022 年末存货/收入突破 100%,并持续走高的时候,公司明显调低了产能利用率。而随着下游客户需求的回暖,存货也开始去化,公司也将产能利用率逐渐提升。

那么结合当前的存货情况,海豚君预期 2024 年叁季度的产能利用率有望进一步提升,但仍达不到满产的局面。

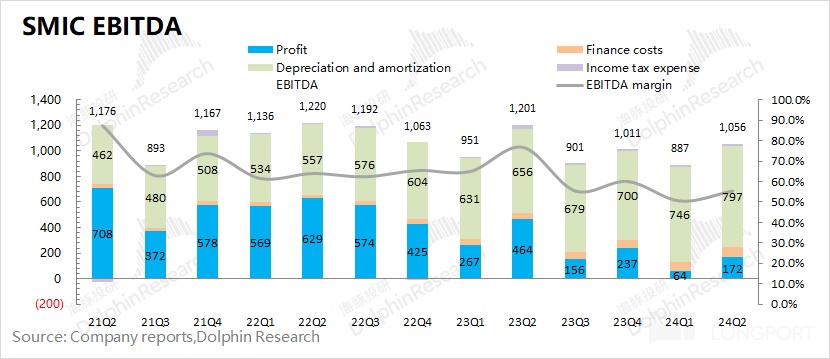

3.3 EBITDA 指标: 开始回升

从 EBITDA 角度看,本季度中芯国际税息折旧及摊销前利润 10.56 亿美元,有所回升。

分拆看指标看,中芯国际的税息折旧及摊销前利润主要来自於经营利润的释放和折旧摊销两部分,本季度的回升主要是利润端增加的影响(公司出货量增加,带动公司业绩向好)。经测算本季度的利润率(税息折旧及摊销前),提升至 55.5%。公司由於制造业重资产的特点,公司利润中的大部分都被折旧和摊销给侵蚀了。

<此处结束>

海豚投研中芯国际历史文章回溯:

财报季

2024 年 5 月 10 日电话会《中芯国际:全年营收增长将超过行业平均水平(24Q1 电话会)》

2024 年 5 月 9 日财报点评《中芯国际:漫长低谷,终於快熬出头了》

2024 年 2 月 7 日电话会《成熟制程的洗牌,需要 4-5 年(中芯国际 4Q23 电话会)》

2024 年 2 月 6 日财报点评《中芯国际:逆周期扩产,带崩指引》

2023 年 11 月 10 日电话会《W 形走势,回暖或延后一年(中芯国际 3Q23 电话会)》

2023 年 11 月 10 日财报点评《中芯国际:周期漫长,苦等东风)》

2023 年 8 月 11 日电话会《手机的增量,竟来自於 「以旧换新」?(中芯国际 2Q23 电话会)》

2023 年 8 月 11 日财报点评《「寡淡」 的中芯国际:复苏还要等多久?》

2023 年 5 月 12 日电话会《12 寸急单,半导体开始结构化回暖(中芯国际 23Q1 电话会)》

2023 年 5 月 11 日财报点评《中芯国际:芯片周期难掩 alpha 之光》

2023 年 2 月 10 日电话会《高折旧压垮毛利率,好转需看下半年(中芯 22Q4 电话会纪要)》

2023 年 2 月 10 日财报点评《中芯国际: 下滑肉眼可见,但现在差就是好?》

2022 年 11 月 11 日电话会《纵然半导体下行,依然不削减资本开支(中芯国际 22Q3 电话会)》

2022 年 11 月 11 日财报点评《中芯国际:长期信仰,也逃不出 「周期魔咒」》

2022 年 8 月 12 日《半导体进入下行周期,中芯如何应对?(22Q2 电话会纪要)》

2022 年 8 月 11 日《价格涨不动了,中芯死扛 「周期劫」》

2022 年 5 月 13 日电话会《疫情影响有限,半导体呈结构化短缺(中芯电话会纪要)》

2022 年 5 月 12 日财报点评《疫情跪、市场跪?中芯的业绩就不 「跪」》

2022 年 2 月 11 日电话会《行业涨价外的 alpha,中芯国际扩产再进发》

2022 年 2 月 10 日财报点评《中芯国际:「涨」 声不停,业绩继续牛 | 读财报》

2021 年 11 月 12 日电话会《业绩超预期后却迎大跌,中芯管理层交流了什么?》

2021 年 11 月 11 日财报点评《别再质疑周期到顶了,中芯依然牛气!》

2021 年 8 月 6 日电话会《中芯国际 21Q2 财报后,管理层如何看待?》

2021 年 8 月 5 日财报点评《中芯国际:崛起的中国 「芯」 势力》

深度

2022 年 12 月 29 日《半导体雪崩?最惨烈下跌后才会有真弹性》

2022 年 6 月 24 日行业深度《砍单砍单砍单,半导体真要 「变天」 了?》

2021 年 7 月 16 日公司深度《中芯国际(下):被低估的中国 「 芯」》

2021 年 7 月 9 日公司深度《中芯国际(上):论龙头的攻 「芯」 术》

直播

2022 年 5 月 13 日《中芯国际(00981.HK)2022 年第一季度业绩电话会》

2022 年 2 月 11 日《中芯国际(00981.HK)2021 年第四季度业绩电话会》

2021 年 11 月 12 日《中芯国际(00981.HK)2021 年第叁季度业绩电话会》

2021 年 8 月 6 日《中芯国际 (00981.HK) 2021 年第二季度业绩电话会》

2021 年 5 月 14 日《中芯国际 (00981.HK) 2021 年第一季度业绩电话会》

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享