大家好,我是海豚君!

$分众传媒(002027.SZ) 於北京时间 8 月 8 日发布了 2024 年半年报,由於一季度是已知数,因此海豚君也会着重看下 Q2 所反映出的边际变化情况。

财报核心要点:

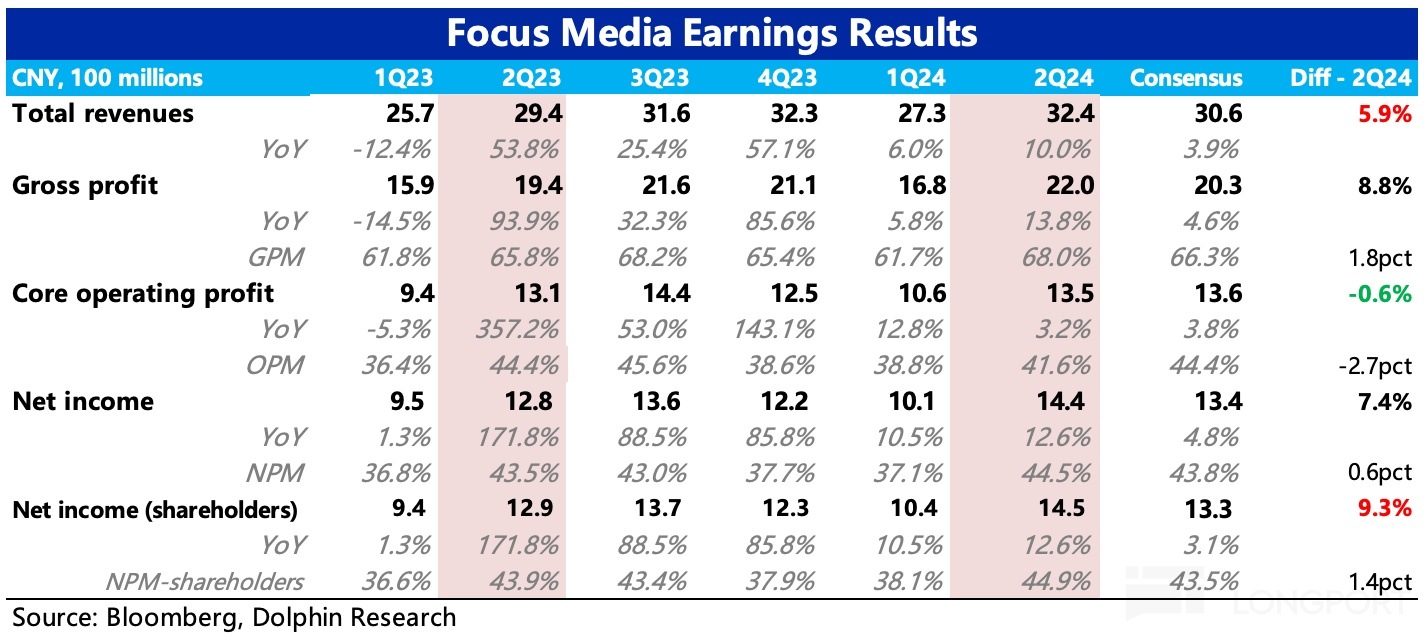

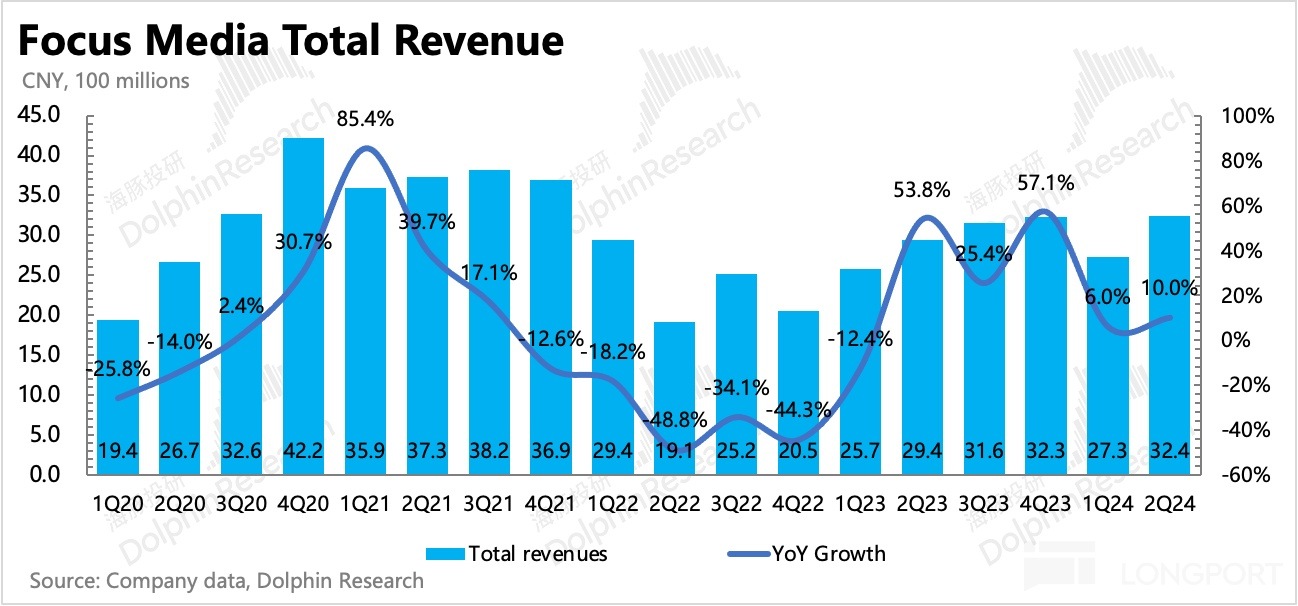

1. 收入大超预期?市场过度悲观了:Q2 分众的收入增长 10%,显着超出市场预期的 4%,也超出海豚君增长 5%-10% 的预期。市场预期之所以那么低,源於有低基数优势的 Q1,同比增速只有 6%。这让市场对自带高基数劣势、宏观数据更差的 Q2,很难有正常或乐观的预期。

而实际上,如果单看 Q2 的增幅,其实也基本符合年初涨价 10% 的正常变化趋势,并不意味着宏观环境比我们想象中要好的多。一如海豚君在 Q1 点评中提及,当下的环境趋势复杂,今年有涨价、奥运以及电商竞争不减的相对红利,因此不能过分悲观。

同理当下也不能因为 Q2 业绩超预期而过於乐观。从体现客户回款节奏的指标来看,当下的宏观压力也是客观存在的。

2. 投放策略变化带来更大预期差:但实际上,这并非是市场完全无脑的綫性推演。从 「往年」 的季节性变动趋势来预估,也无法达到实际收入水平。真实原因在於广告主的投放策略发生了改变。

面对口袋越勒越紧的消费者,商家目前的投放策略是更加注重配合电商节的时点,而平时的购物淡季也选择更冷静的投放方式。在分众等广告平台看来,就容易呈现出 「旺季更旺、淡季更淡」 的季节性特徵。

2-5 月一般属於淡季,但今年的 618 开始更早,结束更晚,拉长了促销周期,因此使得二季度的 5、6 月都属於商家集中营销期。由於子弹都留在了 618,因此 3、4 月就比往年更加平淡。继而造成,分众 Q1、Q2 收入,无视基数影响、大环境变化,而呈现出 Q1 增速过低,Q2 增速反而回暖的 「逆势」 变化。

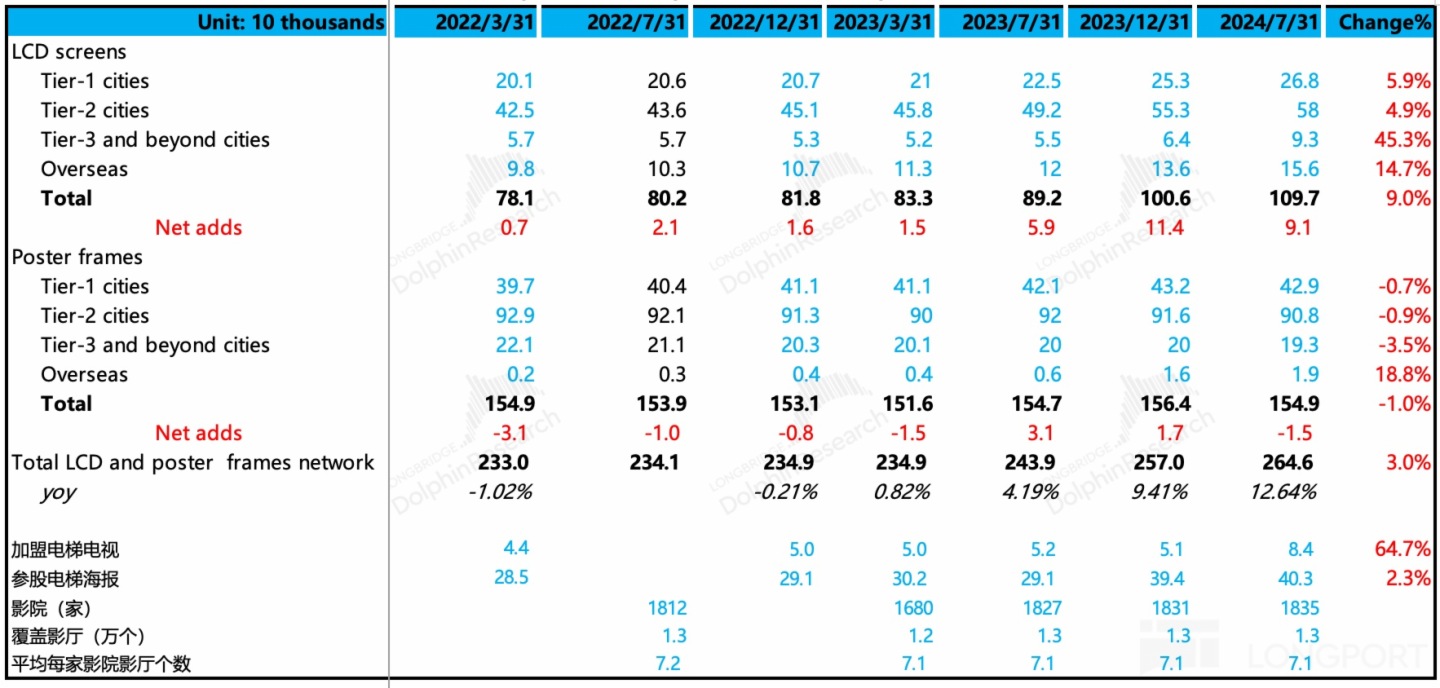

3. 下沉点位加速扩张,单均成本仍有优化:从去年开始,分众的媒体点位就呈现不断扩张的态势。今年上半年,电梯 LCD 屏仍然在净增加中,其中二叁綫城市是此轮扩张重点,这刚好是分众相对弱势区,因此下沉点位的扩张更是一种顺应 「消费降级」 大趋势下的补缺(相比於一綫城市的消费滑坡,下沉城市由於压力相对较小,滑落幅度反而没那么大)。

覆盖更多的下沉点位,这也是后续分众和美团合作的基础。当然一綫城市也并没有完全收缩,也在同步小幅加密中。

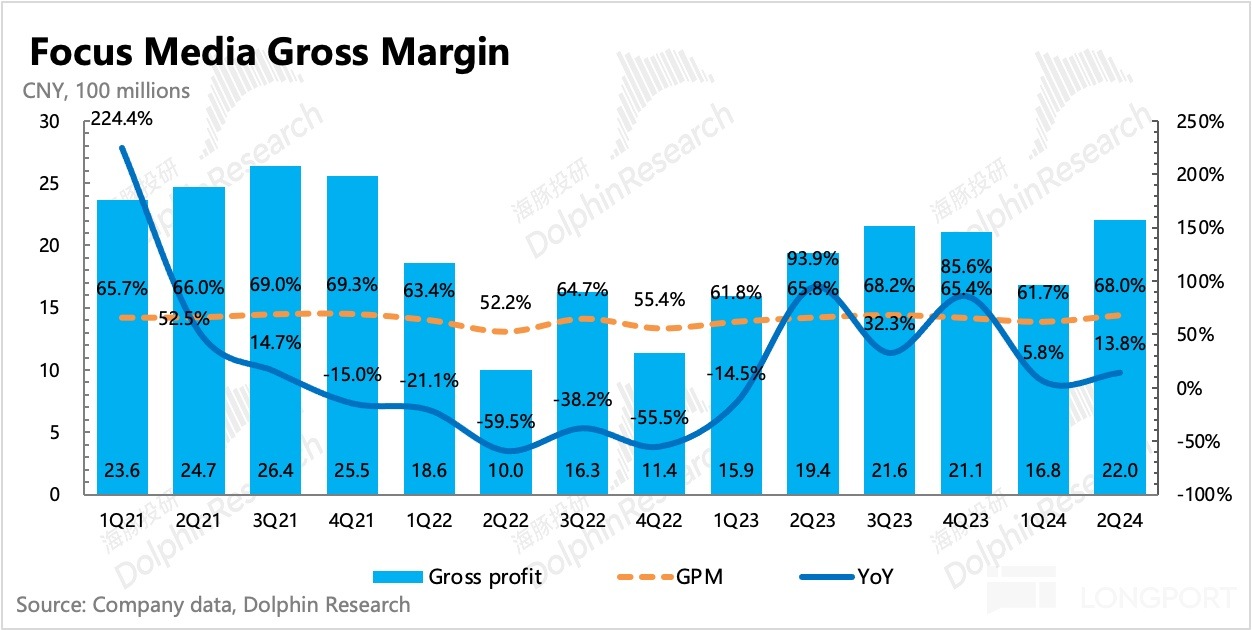

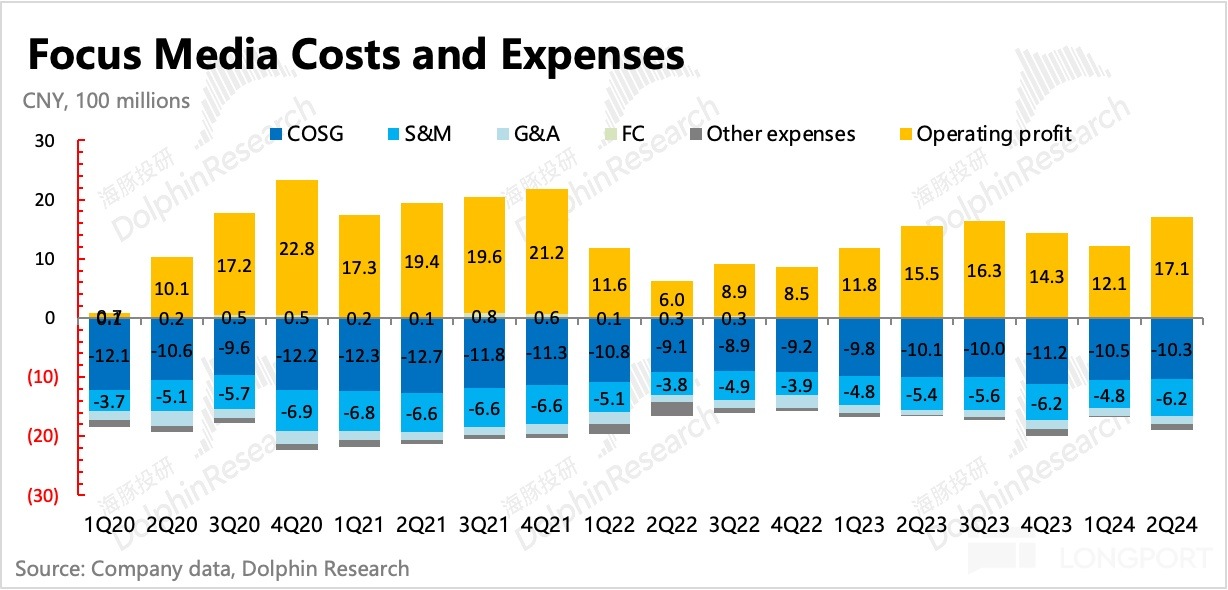

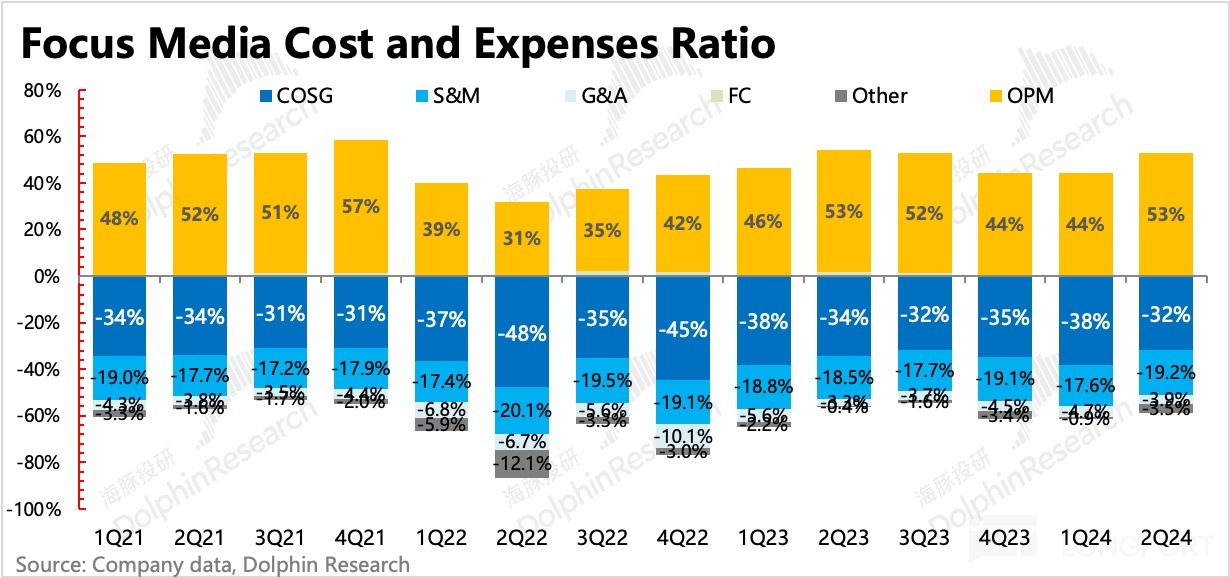

但过快扩张点位也从今年开始对梯媒毛利率产生了一些影响,上半年梯媒毛利率环比下降了 3pct。不过从单个点位成本来看,平均成本仍然在下降中,因为新增的下沉点位本身成本偏低。考虑到新点位存在爬坡期,因此后续单点位效益有希望提升,恢复整体梯媒毛利率。

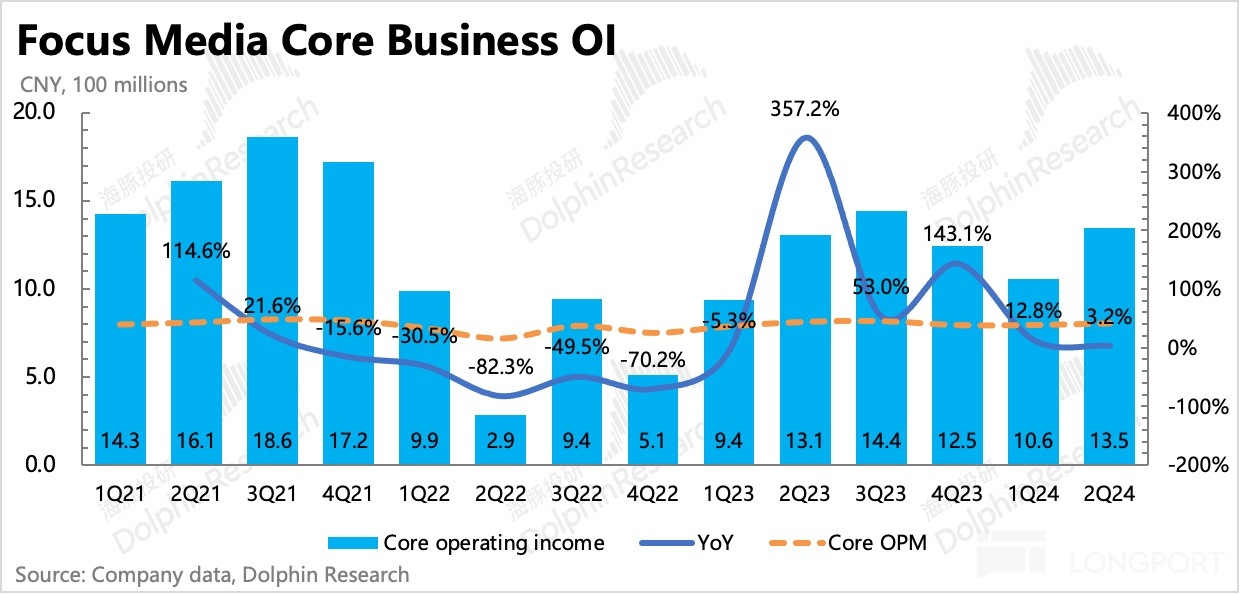

4. 利润平平未超预期?多花了营销费用:梯媒毛利率的影响被影院毛利率的修复给抵消了,但最终分众核心业务的经营利润(剔除非经营开支、投资收益等)因为营销费用过高,而表现平平,未超预期。在一定程度上,能够体现出分众当下正在跟随点位扩张,不断开拓下沉市场客户。

但另一面,营销费用的增多是否也意味着当下环境严峻,老客部分流失、新客开拓不力,需要更多的营销投入?短期看,营销费用率尚在历史变动区间之内,暂时不用恐慌,可以关注下电话会解释,继续跟踪下季度情况。

5. 现金流回暖,证实 Q1 为偶然波动:上季度除了增速明显 miss 外,在利润同比增长 10% 的基础上,经营性现金流却出现了同比 40% 的下滑,公司解释为主要是基数影响。1Q23 中含有不少因为疫情原因,本应 4Q22 回款的现金流入,因此垫高了基数。Q2 经营现金流环比正常回暖,但同比去年低基数大幅增长,基本印证了公司解释的偶然波动所致。

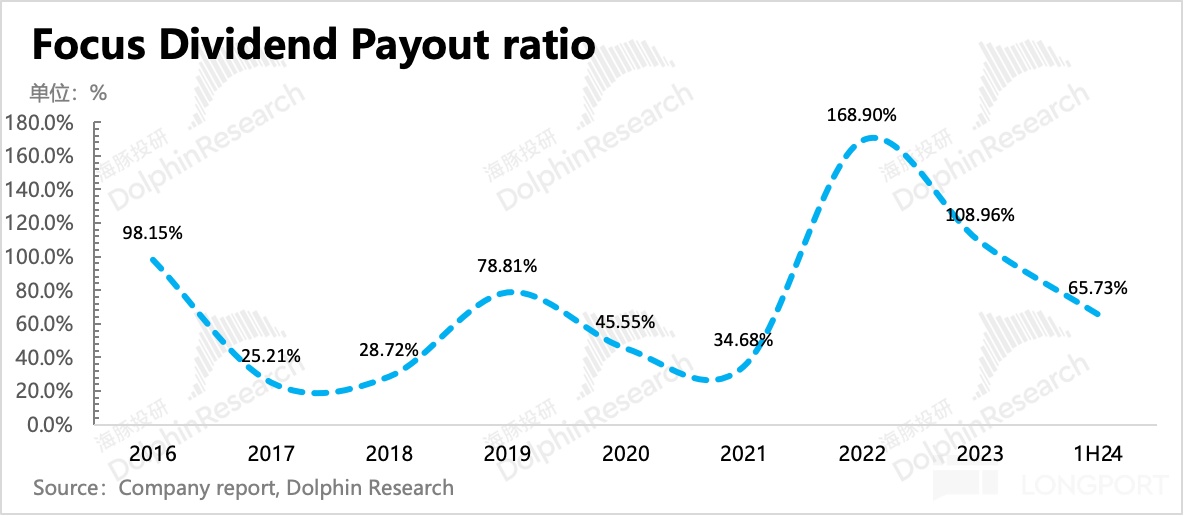

6. 预期内高分红:公司基於上半年业绩,预计分红 14.4 亿,分红率近 60%,此前公司指引 2024 中期分红率不高於 80%,因此实际分红只是符合预期。

7. 重点业绩指标与市场预期对比:

(由於较少机构在公开报告中单独对 Q2 业绩进行预期,因此 BBG 一致预期与实际预期有一定偏差,下文海豚君重点结合 2-3 家头部机构的预期,对 Q2 业绩实际表现进行对比分析。)

海豚君观点

总的来说,Q2 业绩属於是一次集体悲观下的超预期。较大预期差的造成,存在多方面原因。除了分众在綫下梯媒的绝对优势外,广告主异於往年的投放策略,也是加大市场与实际业绩预期差的关键原因。

虽然在这种新投放策略下,对全年投放预算的提高可能并无太多增量拉动,但短期可以稍微缓解 Q1 意外低速给市场带来的过度恐慌。此外,下半年 7、8 月有奥运加持,也可以稍微平滑 Q3、Q4 淡旺季之间的波动,以及对冲部分严峻的宏观环境压力。

目前分众处於投入扩张周期,对未来利润率的潜在影响,也不能因收入超预期增长而忽视,毕竟当下的大部分资金还是对盈利表现更加在乎。但从毛利率在 Q2 的边际变化来看,梯媒爬坡速度很快,这一轮主要扩张的下沉点位本身成本就相对较低,随之增加的营销费用,可能也大多是初期拓客带来,后续仍有方式消化或减少。因此能否守住盈利水平,收入端的表现仍然是核心关键。

二季度因为宏观环境的压力,客户回款节奏出现小幅放缓。不过由於全球降息周期的拉近,至少从预期层面,目前市场对於下半年的宏观环境的预期略有好转。当下估值相比於 Q1 的尴尬位置,调整出了一些空间,且预期可能存在触底反弹,因此持股舒适度略有提高。但支撑估值进一步夯实向上的动力,仍然需要看政策实际落地情况。

本季财报详细解读

一、Q1 低增速引发恐慌式綫性外推,实际超预期

二季度分众的收入增长 10%,显着超出市场预期的 4%。市场预期之所以那么低,源於有低基数优势的 Q1,同比增速只有 6%。这让市场对自带高基数劣势、宏观数据更差的 Q2,很难有正常或乐观的预期。

而实际上,如果单看 Q2 的增幅,其实也基本符合年初涨价 10% 的正常变化趋势,并不意味着宏观环境比我们想象中要好的多。一如海豚君在 Q1 点评中提及,当下的环境趋势复杂,今年有涨价、奥运以及电商竞争不减的相对红利,因此不能过分悲观。同理当下也不能因为 Q2 业绩超预期而对当下的宏观环境过於乐观。从体现客户回款节奏的指标来看,当下的宏观压力也是客观存在的。

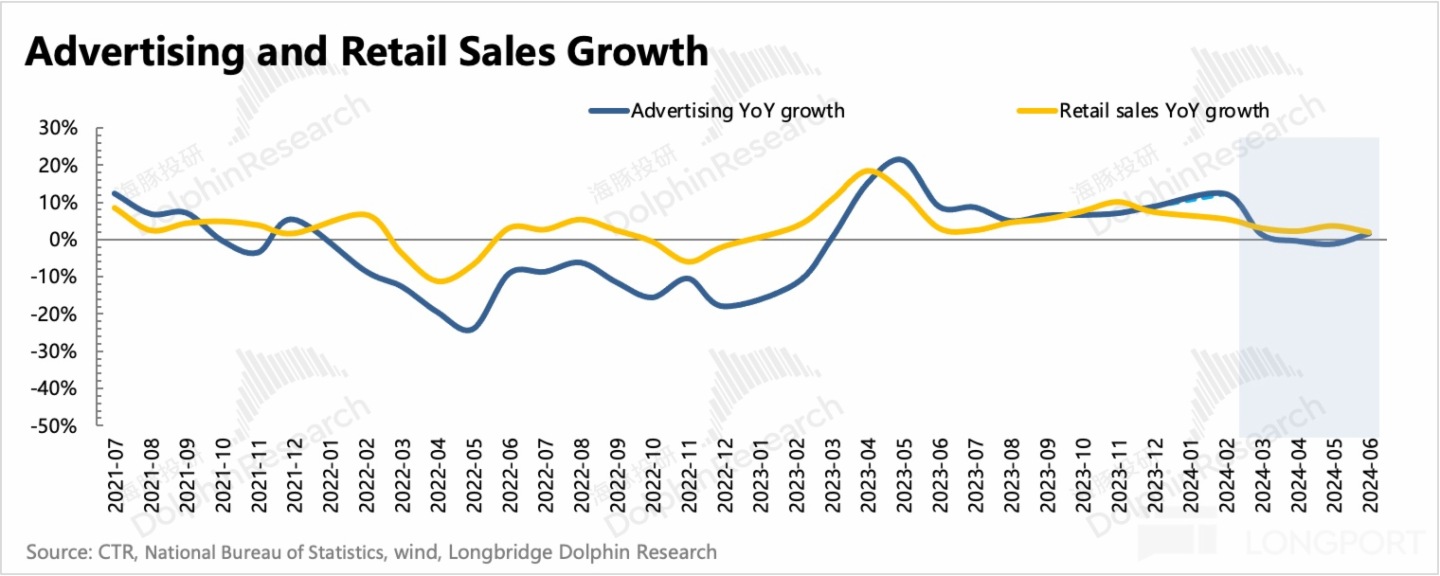

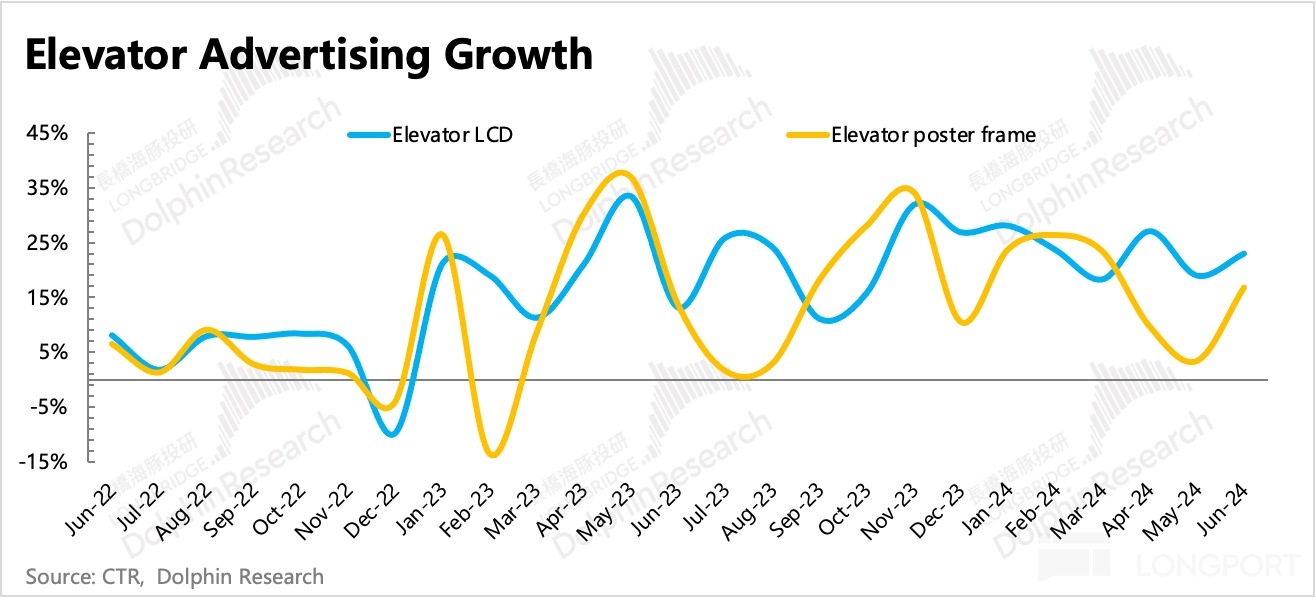

从行业表现来看,4-6 月整体广告在高基数和社零边际减弱下出现明显承压,但梯媒增速在 25% 左右,表现不俗。细分看 LCD 的增长趋势更好,电梯海报则单月波动性较大。

展望叁季度,虽然 7、8 月是往年的淡季,但今年有奥运加持,有望缓冲淡季拖累。但在走出奥运之后是否能够维持住投放趋势,还得看大宏观。目前全球降息周期拉近,在一定程度上能够增加国内政策放松的空间,市场的预期存在触底好转的边际变化。

因此海豚君预计 Q3 增速有望继续维持在 10%,与年初预期差不多,并不因为 Q2 超预期而做相应提高。

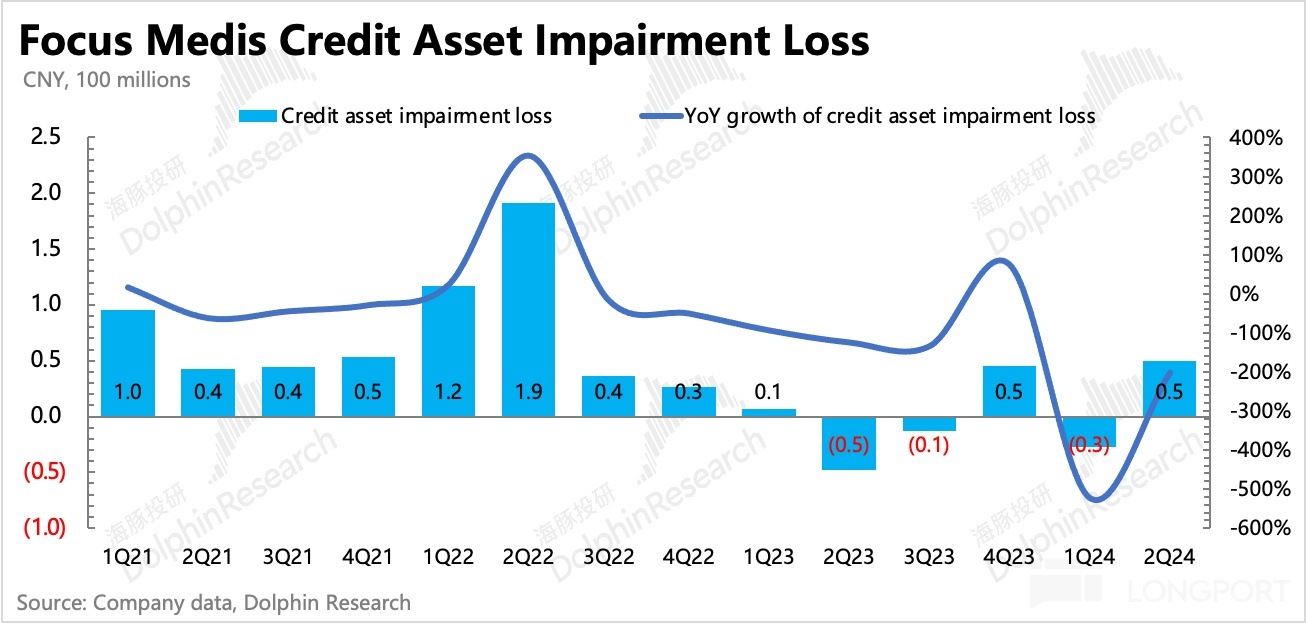

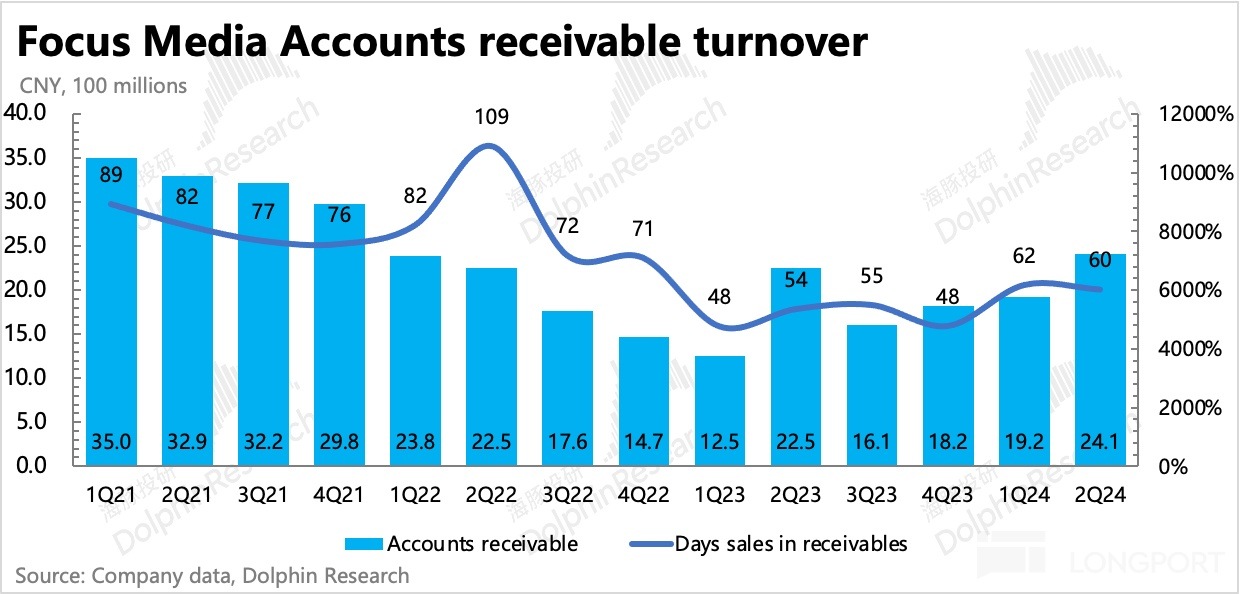

此外,在宏观环境严峻或自身经营出现问题的时期,海豚君也会通过下游客户的回款变化来看看实际情况和未来趋势。

(1)信用减值:二季度信用资产减值有一定抬头,这一般在经济有压力时出现。

(2)应收账款周转天数:二季度周转天数环比基本持平,同比仍然有一定提高,意味着当下的回款速度慢於去年,同样侧面反映出当下的一些压力。

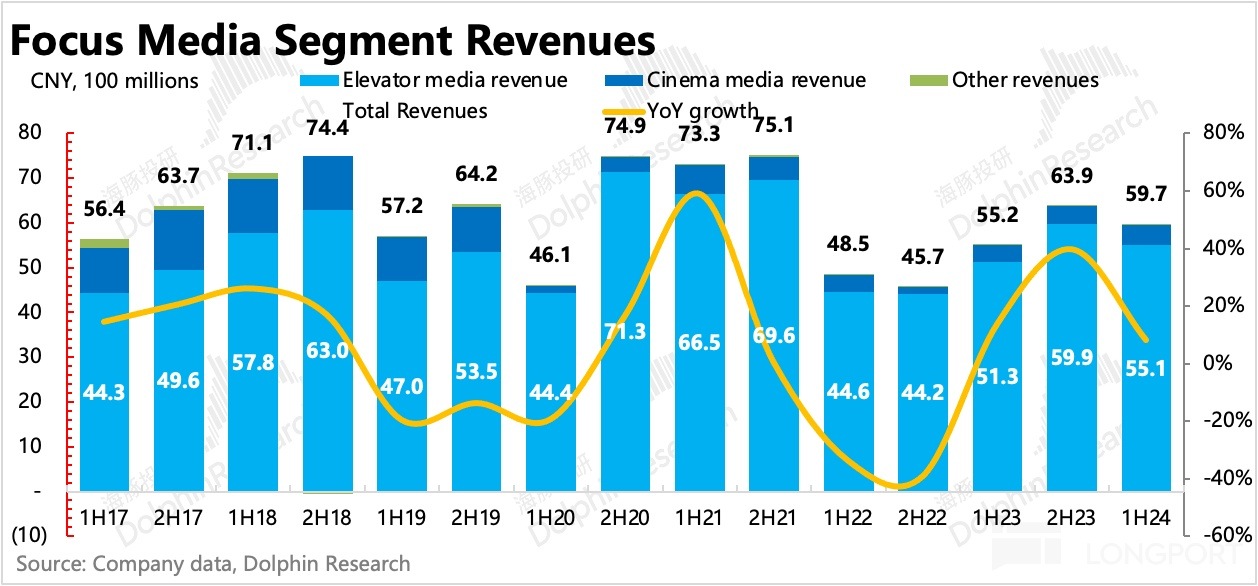

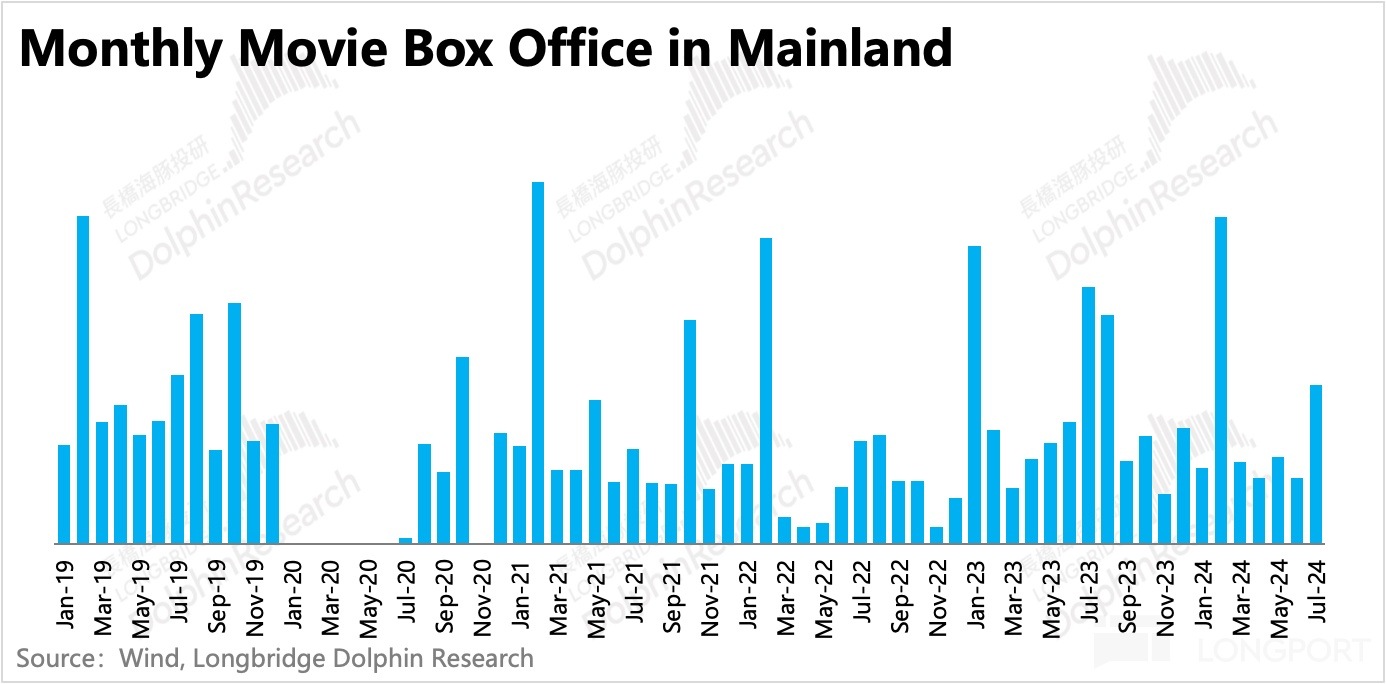

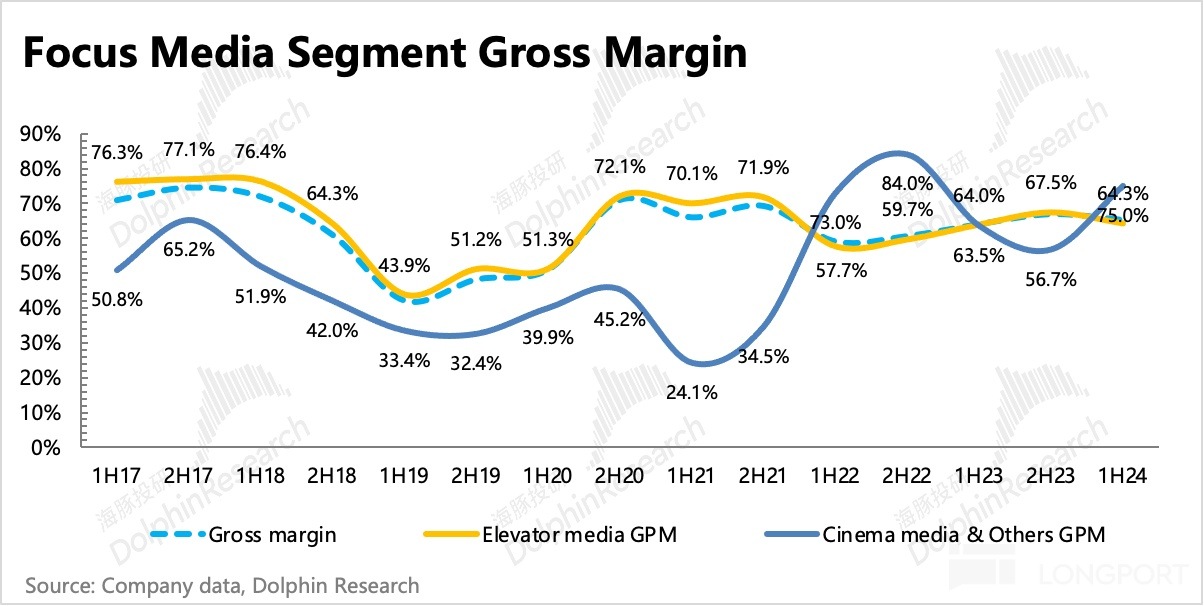

细分业务表现,2024 年上半年梯媒同比增速 7.3%,已经较去年下半年增速有明显放缓,后疫情红利褪去;影院广告则在低基数下同比增长 20.8%,仍然随着电影需求的回暖而回暖。但从票房走势来看,主要贡献在 Q1,Q2 因为优质供给较少,表现会相对较差。

除了电影行业的需求修复外,分众近一年也在重新增加影院覆盖范围,对收入也有一些拉动。今年上半年也净新增签约了 4 家影院,同比去年新增了 8 家。

展望叁季度,虽然有《抓娃娃》等反响不错的商业热片,但同比来看,行业票房不及去年同期,因此预计 Q3 影院广告仍然还有一些压力。

叁、消费放缓,互联网再熄火

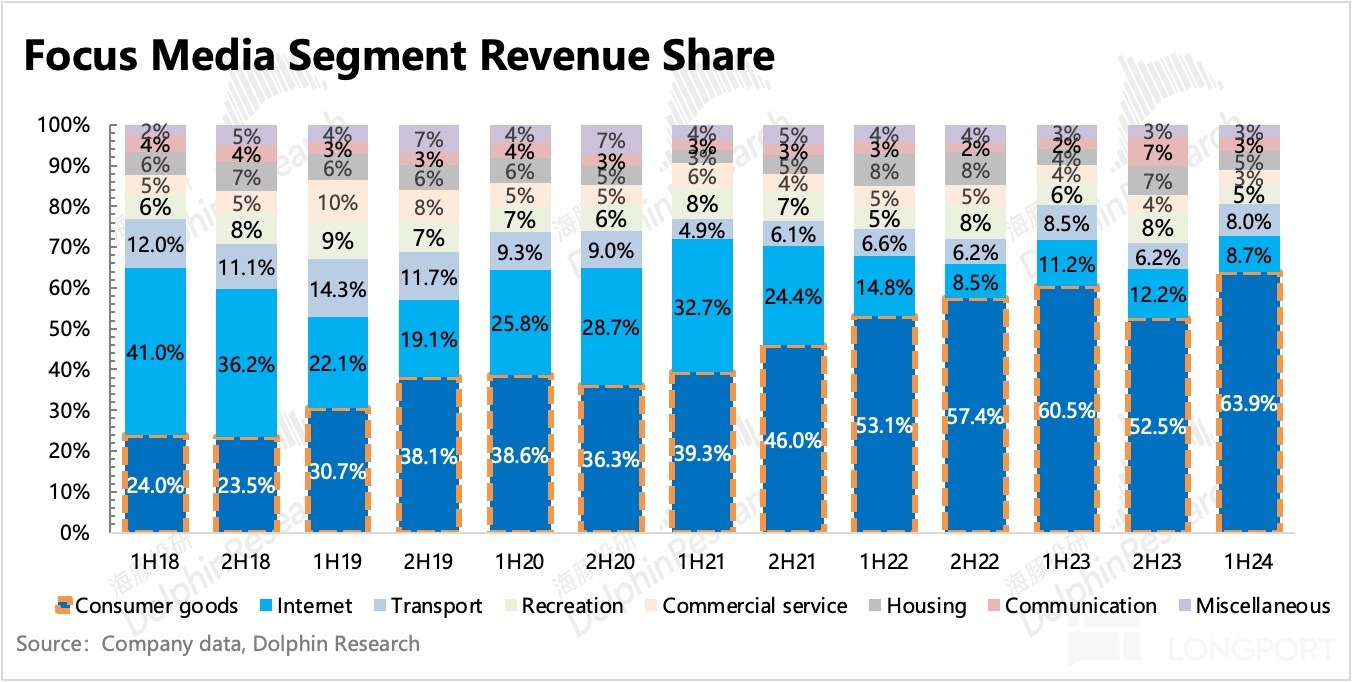

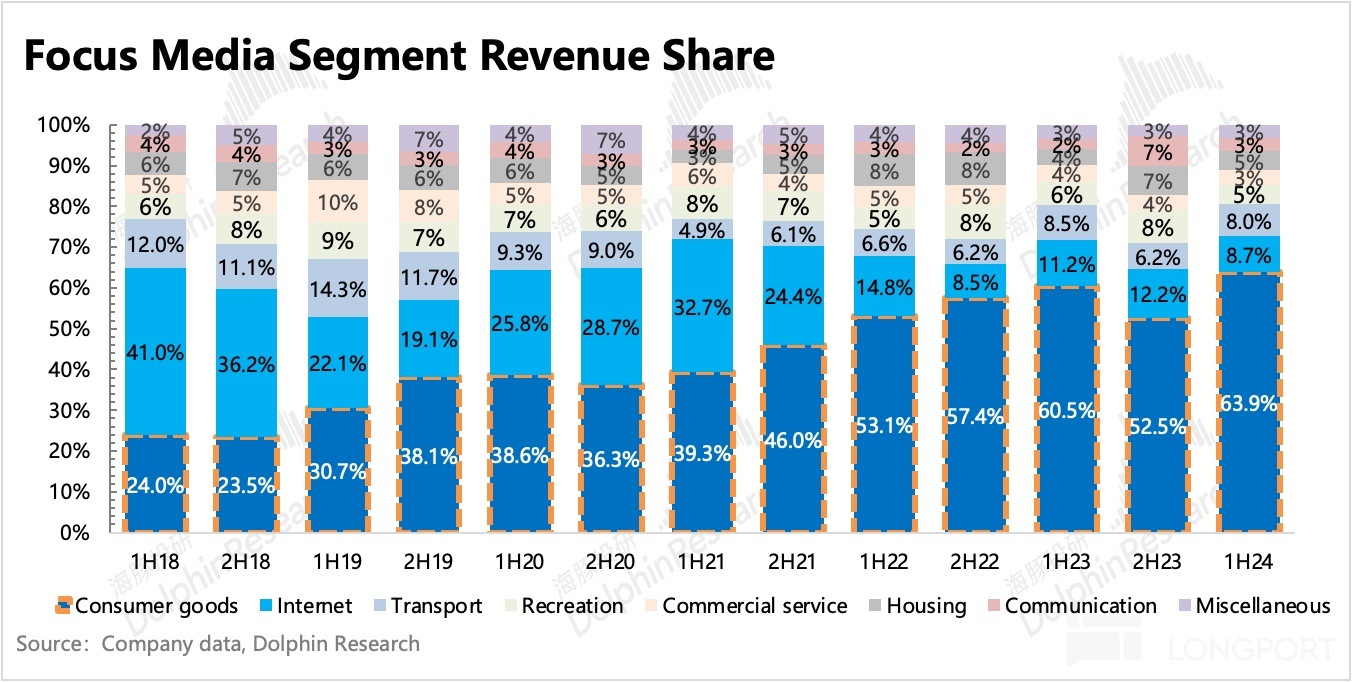

2024 年上半年,分众的第一大客户行业还是消费,占比再次反弹到 64%。占比提升并不是说消费增长不错,实际消费增速也在放缓。但因为互联网、娱乐、本地商业等行业更差,直接同比下滑了,因此消费的占比才被动提升。

互联网和商服的熄火集中在电商领域,虽然行业内竞争不断,但因为本身还处於降本提效的大周期,为了满足用户低价心理,增加现金券补贴的同时,自然也放缓对外的一些投放支出。

娱乐板块也出现了同比 12% 的下滑,这与上半年游戏供给相对不多,主要集中在几个头部大厂的项目有关。头部大厂的投放渠道很多,綫下梯媒并不是它们的主要选择,因此不能同步吃到大厂竞争加剧的红利。不过下半年,尤其是暑假期间,行业整体供给明显增多,有望缓解娱乐板块的收入。

除此之外,卷土重来的教育行业,也同样出於高速增长修复中,有望推动互联网收入回暖。一方面行业供给有一定增加,另一方面政策上对教育行业态度有所好转,在日前印发的《关於促进服务消费高质量发展的意见》中提及,要进一步释放服务消费需求,激发文化娱乐、旅游、体育、教育和培训、居住服务等改善型消费活力等。

不同区域上,上半年增速体现明显的南北差异,华南、西南地区增速要明显高於华北、华中地区的表现。

四、投入期如何影响短期利润率?

从去年开始,分众就一直在扩张点位,尤其是二綫以及叁綫下沉市场。这与消费降级、消费下沉的大趋势一致,前段时间宣布的与美团的合作,也反映出当下分众的下沉战略。

一般而言,投入期最大的影响就是利润率。毛利率可能因为爬坡期开拓的新点位暂时还没有签满广告位而受影响,同时投入期因为需要新拓客进而导致营销费用高增长。

对应到分众上,细节中有一些不同:

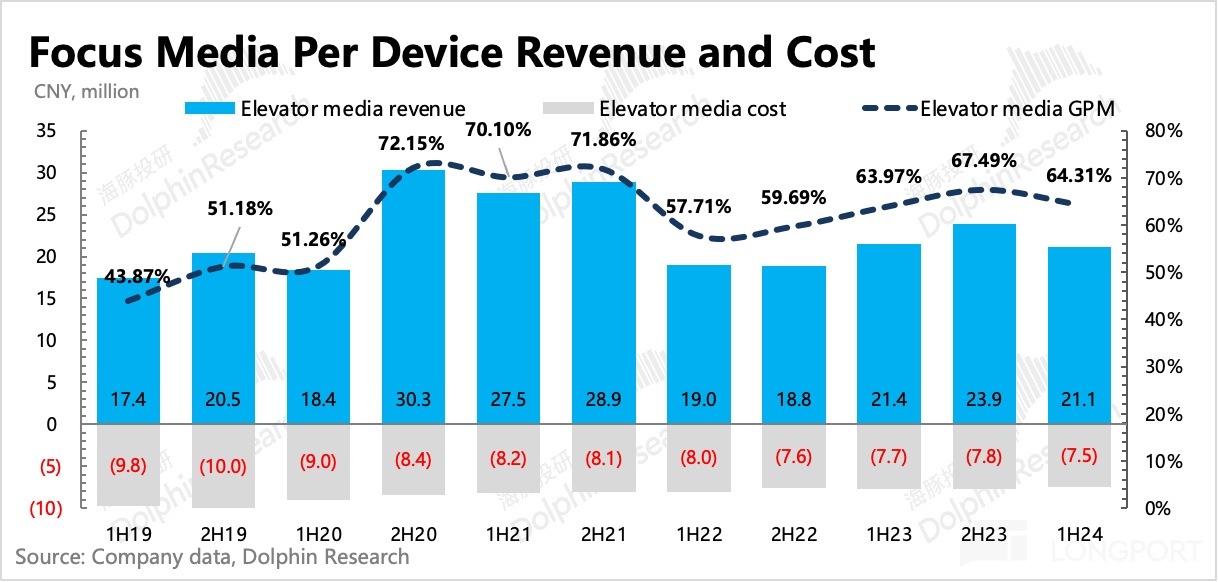

1)毛利率爬坡影响有限:上半年梯媒毛利率 64.3%,环比去年下半年下滑 3pct,但二季度分众毛利率达到 68%,不仅相比一季度又很大回暖,在近叁年也处於相对较高的毛利率水平。

海豚君认为,一方面,影院广告快速反弹,拉动了毛利率的提升。另一方面,Q2 环比 Q1 的变化也能说明,新扩点位的爬坡期没有那么慢。再加上下沉市场的点位本身租金就比一綫城市低很多,公司预计今年将在下沉市场增加 10 万个楼宇电视,但合计成本增量也就是几千万。这在海豚君上图测算的单点位平均成本也能看出,上半年平均单个点位的成本在 7.5 万,同比、环比均在走低趋势中。

2)营销费用短期高增长:经营费用上主要变化实在营销费用上。随着点位扩张、经营恢复正常,客户活动也会增多,包括拓客和老客户的维系。二季度营销费用达到 6.2 亿,在去年高基数上继续同比增长 15%。

营销费用的增多是否也反过来意味着当下环境严峻,老客部分流失、新客开拓不力,需要更多的营销投入?短期看,营销费用率尚在历史变动区间之内,暂时不用恐慌。分众管理层对行业实际情况具有一定的前瞻性,从往年来看,高投入就意味着对当下的环境并不悲观。可以后续关注下电话会解释,继续跟踪下季度情况。

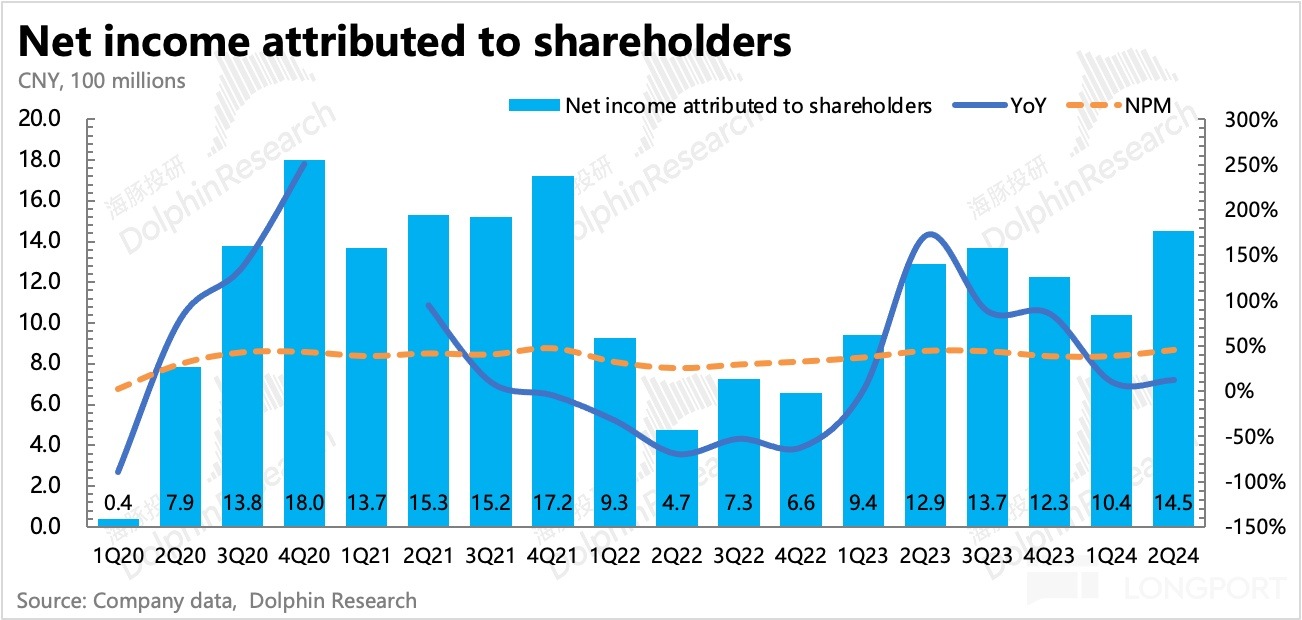

最终二季度核心主业的经营利润 13.5 亿,同比增长 3.2%,低於收入增幅。归母净利润则因为投资收益等非经营相关的收入增加,达到 14.5 亿,同比增长 12.6%。虽然归母净利润增长不错,超出预期,但一般而言,海豚君对基本面的跟踪主要还是看核心主业的盈利情况。与市场预期相比,二季度核心主业盈利的增长只在预期之内。

<此处结束>

海豚「分众传媒」历史研究:

财报季

2024 年 4 月 30 日财报点评《分众:修复踩刹车?高分红是唯一慰藉》

2023 年 10 月 19 日财报点评《分众传媒:「梯茅」 的修复仍然扎实》

2023 年 8 月 10 日电话会《分众要做 AI 浪潮的送水人(1H23 业绩电话会纪要)》

2023 年 7 月 12 日业绩预告点评《盈利涨超 150%,分众苦尽甘来?》

2023 年 5 月 12 日电话会《「渐进式复苏」 不代表没有复苏,对 Q2 预期乐观(分众传媒 2022 业绩交流会纪要)》

2023 年 4 月 29 日《分众:惨超预期?挥手过去看未来》

2022 年 10 月 31 日《分众:走过至暗,但难逃周期宿命》

2022 年 8 月 17 日电话会《消费品韧性十足,做好成本管控等待真正回暖(分众传媒 1H22 电话会纪要)》

2022 年 8 月 16 日财报点评《互联网塌方,分众 「摔残」》

2022 年 7 月 14 日财报点评《二季度利润下杀 70%,分众再跪业绩 「天坑」》

2022 年 4 月 29 日电话会《叁月收入跌 45%,分众太难了(电话会纪要)》

2022 年 4 月 29 日财报点评《分众"血流成河"?绝处逢生后是机会》

2021 年 11 月 4 日财报点评《从分众说起:对互联网广告的期望值得 「 降了再降 「》

2021 年 8 月 26 日电话会《缩了、没了、规范了,下半年生意不容易 (分众纪要)》

2021 年 8 月 25 日财报点评《分众:看似不错?其实 「暴雷」》

2021 年 4 月 23 日电话会《发个残缺的分众电话会纪要》

深度

2023 年 12 月 21 日《消费乍暖还寒?拦不住广告的春天》

2022 年 8 月 2 日《又进黄金坑?分众是 「金」 还是 「坑」》

2022 年 7 月 12 日《分众传媒:疯狂逆行改命的 「拼命叁郎」》

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享