以下为$Unity Software(U.US) 2024 年二季度业绩电话会纪要,财报点评可回顾《暴涨无厘头,但 「新」 Unity 可期》

一、财务指标一览

二、管理层汇报

1. CEO 发言:近况概述和战略目标

在 Unity 的下一历史篇章中,我们致力於能够给我们的客户和社区带来重要影响的创新。我们下一代引擎版本 Unity 6 ,将於今秋发布,我们有信心它可以成为最稳定、表现最好的版本。5 月的初次亮相已经吸引了不少开发者,Unity 6 将为成为我们未来多年增长的动力。

至於广告业务,我们被客户告知产品已经有了一些改善,包括联盟广告和中介平台。我们计划重建机器学习栈和数据基础层,来实现更好的产品效果。我们正在设计一个更敏捷、更有利於持续创新以及成本更低的基础环境,同时还能够方便整合来自我们不同产品的数据,从而为我们的客户解锁更大的价值。

我们也在引入更多的全球人才加入帮助广告业务加速转型。今天我们很高兴的宣布 Jim Payne 加入成为我们广告业务的新 CPO,他对产品设计、广告业务都很熟悉,也比任何人了解发行商如何扩大收入。

同时 7 月,另一个广告资深专家 Alex Blum 也将以 SVP 的身份加入 Unity。我们在移动营销领域还有很大的成长机会,这两位的加入将有助於我们抓住这个机会。

我们整个团队都面临了来自世界各地的拥有最优秀技术的公司的挑战。但我们在整个生态中扮演着独一无二的角色,在移动交互、3D、游戏、AI、数据和数字广告拥有一席之地。

我们会通过更好的执行力、更快的产品创新、重新专注於我们的客户和社区,来实现我们的长期价值。

2. CFO 发言:财务表现

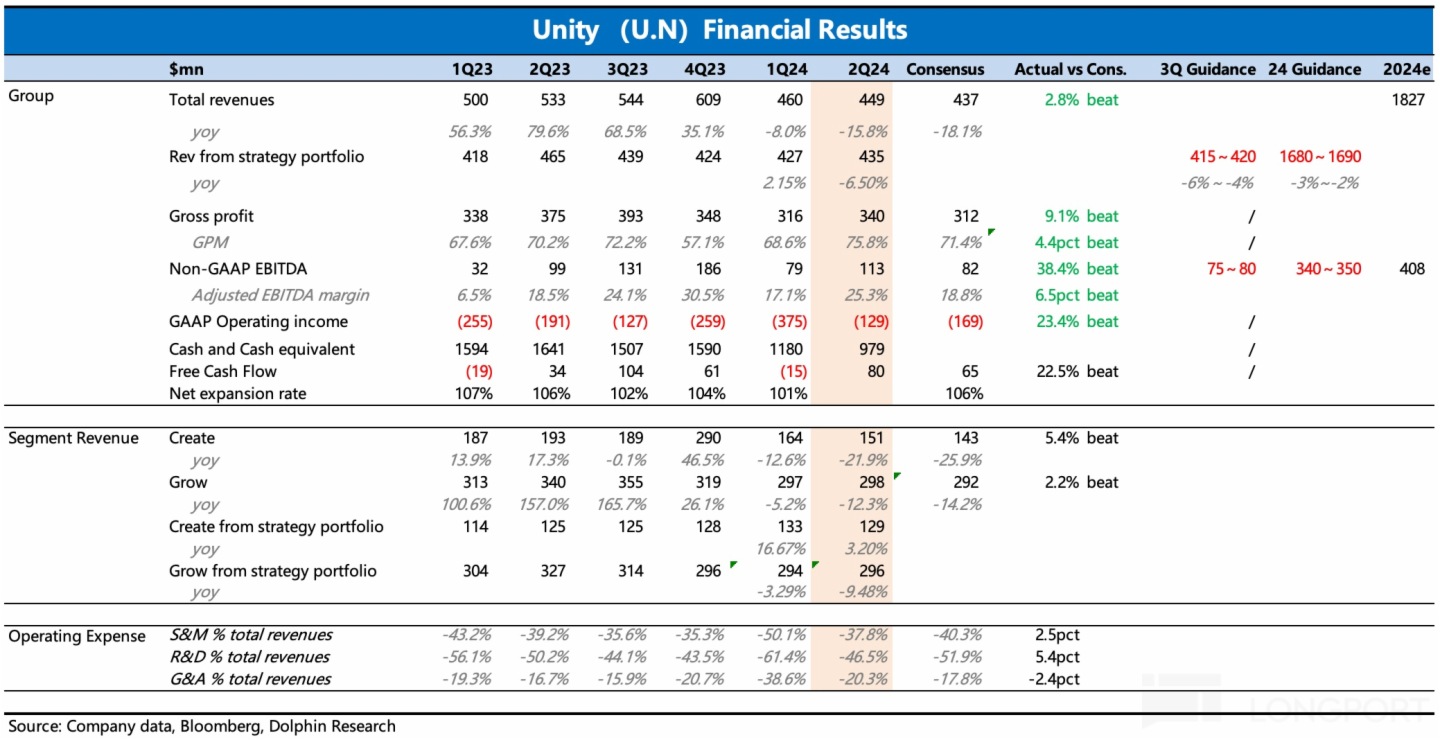

(1)收入:二季度 Strategic portfolio 收入 4.26 亿美元,同比下滑 6%,此前指引是 4.2~4.25 亿。其中,

a. Create 收入 1.29 亿,同比增长 4%。增长依赖於 14% 增速的订阅收入,主要受益於涨价和套餐升级。环比下降 2%,主要是 Stratefic partnerships 和 Professional services 减少。

非游戏收入是我们收入增长最快的业务,二季度同比增长 59%,在整体 Create 收入中贡献了 18%,去年 2023 年只有 12%。

b. Grow 收入 2.96 亿,同比下滑 9%,环比增长 1%。我们对连续两个季度下滑后,实现了环比增长是比较满意的,主要受益於产品改善和季节性特徵。同比变化的角度,下滑仍然是由於 monetization 业务的压力,抵消了 Aura 的强势增长拉动。

(2)利润:总 GAAP 净亏损 1.26 亿,相比去年同期的 1.93 亿,同比改善 35%。经调整 EBITDA1.13 亿,同比增长 29%,指引是 0.765~0.8 亿。主要因为我们持续性的减少经营费用,扩大毛利率。二季度 Non-GAAP 毛利率从去年的 81% 提高到了 84%。

毛利率的提高来源於成本控制和产品结构发生变化,同时增加了我们更多的云容量去训练我们的机器学习模型。

我们将持续的对经营费用进行战略性管理,决定那一块开支需要增长,哪一块保持稳定,以及哪一块继续收缩。最终,Non-GAAP 经营费用同比下降 21%,占收入比重从 63% 下降至 59%。经调整 EBITDA 利润率本季达到 25%,同比提升了 850bps。

(3)现金流:二季度自由现金流 0.8 亿,同比增长 137%,季末现金及现金等价物 13 亿。

(4)股份:潜在稀释后的总股数 4.765 亿,同比小幅下降。我们此前指引是 4.8 亿。

(5)展望:

a. 叁季度展望:Strategic portfolio 收入 4.15-4.2 亿,同比下降 4%-6%。但 Create 中的引擎订阅收入能够保持同比双位数增长。Grow 业务则需要更长的时间去恢复。

叁季度经调整 EBITDA 0.75~0.8 亿,包括需要新增投入去加强 Grow 业务。

b. 2024 全年展望:Strategic portfolio 收入 16.8-16.9 亿,同比下降 2%-3%,原指引区间为 17.6~18 亿。主要考虑到 Grow 业务的恢复时间,因此谨慎考虑到了这个的影响。但 Create 中的引擎订阅收入能够保持同比双位数增长。

全年经调整 EBITDA 3.4~3.5 亿,原指引是 4~4.25 亿,为了降低收入减少的影响,我们将再节省 500-1500 万的成本开支,来保证总的变现效率更高。

c. 股数展望:预计年底前在稀释后的总股数是 4.88 亿股,同比去年底的 4.92 亿有所减少,体现为年稀释率为 2%。

叁、分析师问答

Q1: 关於广告业务。你在股东信中提及,要重建机器学习和数据栈,你能给我们描述一下更清晰的增长蓝图和框架吗?重建是否是一个潜在的长期持续过程?哪些优先投入?

A:我们一直在加快广告相关的产品研发和推出,已经在中介平台集成了多个广告支持单元,我们对模型也做了很多修正,得到了客户的积极反馈,鼓舞我们继续前进。

同时,我们也感觉到要多做一些基础型的工作,就好比我信中提及的,机器学习和数据基础栈。因为如果有具备差异化的基础技术能力,有助於我们长期胜出,因此我们对该机遇非常兴奋,会很快付诸实践,并且对后面会产生的积极影响非常期待。

Q2:关於 Create 增长指引。是否可以认为 Create 业务增长中期视角也能达到双位数增长?

A:我说的是 Create 业务中的订阅收入增长两位数。你知道的,Create 包含叁块业务,订阅、专业服务、战略合作。

专业服务和战略合作将一如既往的不稳定,Q1 很强,Q2 弱一些,受我们的合作协议所波动。所以你应该针对订阅收入给持续强劲增长的预期。

我认为,2025 年具体如何还为时过早,我们应该给 Matt(新 CFO)更多的时间(去制定和估量这个目标),等我们做好评估,会及时回来和大家分享我们对明年的预期。

Q3:关於 Unity 6 和 Create 增长。下季度 Runtime 收费就随同 Unity 6 上綫了,这里面包含了 Plus 转向 Pro 的的潜在涨价效应,请问我们该如何考虑对 Create 收入增长的拉动?

A:价格增长趋势想要时间去体现,并不是单纯跟随套餐升级周期。我们不会期望短期内立即出现,但价格增长一定会随着时间发展而出现。我们目前主要还是受益於两年前统一涨价的影响,其次就是客户自己升级套餐带来的价格提升。

Q4:关於 Rule of 40。我看到您在几个季度之前还用了 40 法则,现在您还会拿这个来评估业务发展吗?

A:40 法则(收入增速和利润率的绝对数值加总超过 40)是非常正确的目标,体现了一个极具增长吸引力且拥有不错盈利能力的业务,这也是我们一直想专注达成的目标。

我们专注於实现长期可持续的增长,无论是收入还是利润。但现在对我们来说,准确预测我们将达到什么水平还太早,不过这个确实是我们需要专注做的事情。

Q5:关於与 Applovin 的竞争。你认为你是否需要修改模型,来使得你的产品更具竞争力吗?你觉得你的广告业务还缺什么资产可以让你有资格回到牌桌上。

A:关於竞争,我们的地位特殊,我们是全球唯一一家可以提供游戏全生命周期技术服务支持的公司,客户也更倾向於各个环节能够整合成一个完整方案。

实际上我们在持续更新我们的模型,持续的发新产品。但同时,我们需要确认我们拥有最现代、表现最好的数据和机器学习技术。

能够实时响应和有数据优势可以利用,不仅仅体现在引擎上,还包括我们的广告网络、叁到四款广告产品。我们拥有全球最大的数据库,对视频和客户了解最多,我们能够利用好这些为我们的客户实现更大的价值。这在长期下都非常重要,是一个不可多得重要资产,也是我们的机遇。

Q6:关於引擎在工业领域应用。你说非游戏的工业领域,Create 增速还很快,这将如何影响你的资源投入?

A:我们吸引全球知名的专家人才加入,Jim 就是一个很好的例子。其次,我们在加速产品创新方面倾斜资源,致力於和客户重建深度合作关系,倾听合作伙伴和客户的的需求。

Q7: 关於指引调整。下调指引是出於谨慎考虑,按这种是当下的一时的考虑,还是基於某种变化下得出来的具有綫性发展的趋势?

A:正如你所说,我们主要就是更谨慎了。你可以看 Q3 和 Q4,我们其实指引了一个比较稳定的趋势,季节之间变动也就是几百万的差距,也就是非常稳定。

主要是因为我们在二季度没有看到太多季节性的变动,如果有的话,那肯定很好。但对 Grow 业务的恢复,我们还是比较小心谨慎。

相比较而言,我们目前的主要工作是恢复我们在生态中所有人心中的声誉和信誉,所以采取审慎方法去做预测对我们来说更重要,也更正确。

Q8:关於 Create 非游戏领域的增长。你们提到了游戏外的行业增长 60%,在 Create 中占比提高。我知道 Jim 已经谈了很多 Industry 那里的机会,但我想知道您是否看到了合作伙伴的持续增加和渗透?您是否通过出售数字孪生的 Professional services 部门给 Capgemini,以此来建立了更广泛的生态系统?

A:谢谢你的提问。是的,我们对工业领域的机会感到非常兴奋,而且我们继续看到那里的真正进展,专注於汽车、零售和制造业等特定终端市场。但实际上,更广泛地说,跨设备和平台的 3D 资产可视化在任何最有价值的地方都是如此——这些都是非常广泛的应用。因此我们看到需求非常强劲。

我们在第二季度增加了许多新客户,包括奥迪、帝亚吉欧以及德国工程公司、博世力士乐。因此,我们继续看到那里的增长和速度。我对此感到非常非常兴奋,我知道 Jim 对此非常乐观,我们很幸运能够利用他的专业知识并继续这样做。但这项业务对我们来说是一个真正的机会,我们正在努力抓住它。

Q9:从股东信,似乎管理层有了一个全新面貌,不过我不确定未来是否有变化。那么 Unity 重回优秀的剧本是什么?你对具体执行是否具备一定信心?

A:我们正在公司建立一种可执行、能负责的文化,这是我们过去展现给市场的并不完全一样。我们正在快速增加全球顶级的人才、引入新的领导人进入公司。我们将更好的聆听客户的需求并且更加具备责任心。你也将很快看到我们推出更多的产品创新,届时将和你们分享我们的经历过程。

重组已经经历 90 天了,我们也不希望这个过程太长。但是,正如我在信中所说,我们坚信我们是世界上唯一一家能够在如此巨大的市场中占据如此重要地位的公司。

所以,我们处於有利地位,我看到所有要素都在这里:人才、技术、资产。

我们的合作伙伴希望我们在两个业务都取得胜利。广告业务方面,人们希望我们成为强大的竞争对手。在我们的引擎业务方面,情况也一样。我们有支持我们的客户,我们拥有所有零部件,我们所要做的就是执行,而我们拥有执行落地的信心。

Q10:大家都对 Create 的非游戏市场感兴趣,而且 Q2 中非游戏收入也增速最快,达到 60%。但与此同时,你也提及重点要修复与游戏客户的关系,投入改善广告产品。那么你如何看对非游戏市场业务的未来发展投入?

A:非游戏行业业务,是我们游戏客户开发能力的自然延伸。我认为两个业务并不矛盾,我们目前所投入做的一些产品改善和基础建设,对 Industry 同样能够带来好处。

所以站在我们的视角,我并不觉得我们对 industry 业务缺乏热情,在过去我们也已经对 Industry 讨论了很多。但现在重点还是执行,执行好产品到落地 go-to-market 的过程。

当然,目前我们也是有足够多的资源投入到第二项工作中,即 Industry,因为这是我们自然延伸的业务。

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享