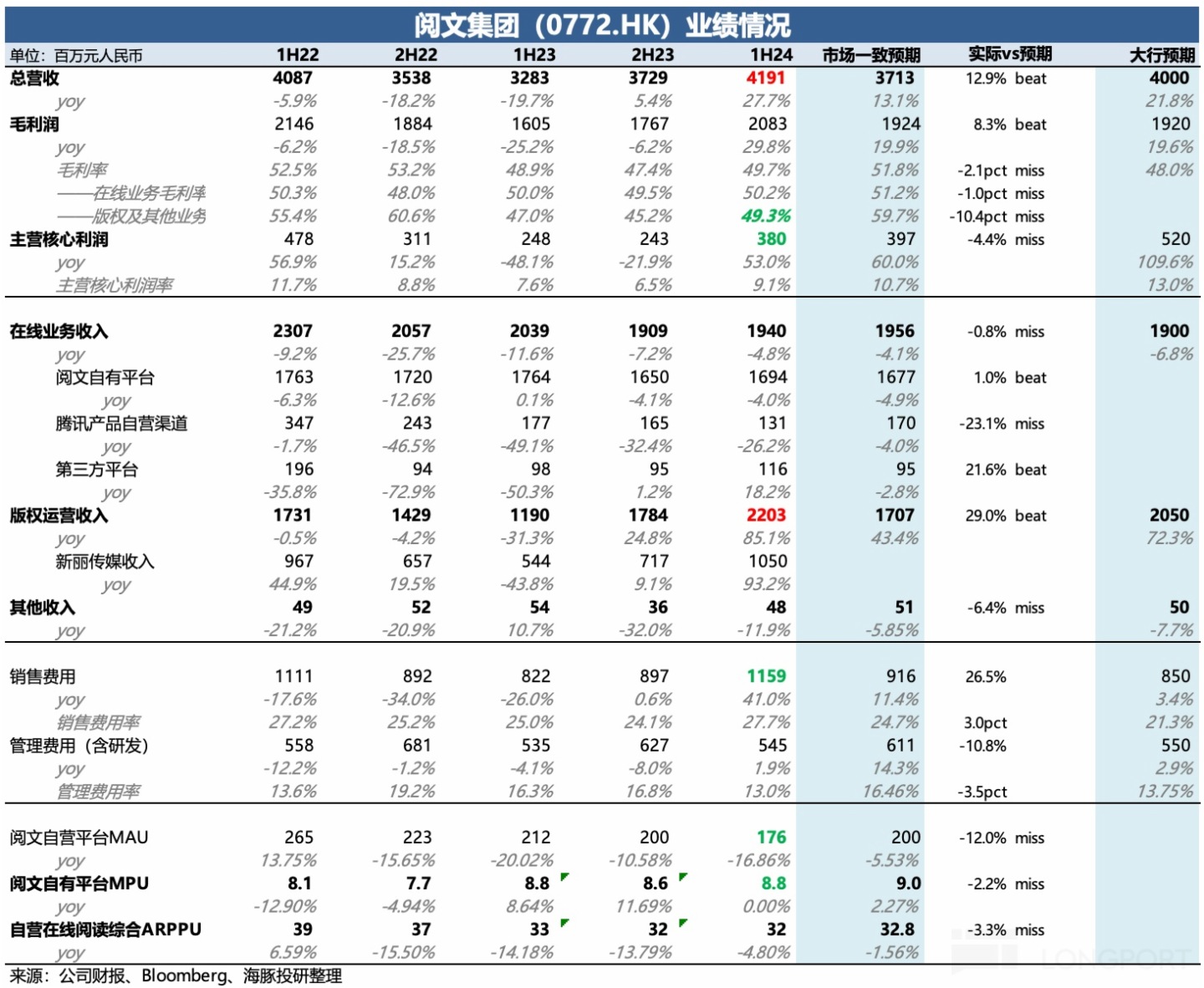

北京时间 8 月 12 日港股盘后,$阅文集团(00772.HK) 发布了 2024 年上半年业绩。

上半年新丽这边爆片较多,电视剧和电影两边开花。但网文虽然还是没有太大的起色,继续拖累集团整体的业绩表现,但好在下降速度有所放缓。

整体业绩和大行预期相比(彭博摘录的机构预期偏少,误差较大),收入仅小超预期。而因为营销费用花得较多,使得最终主营业务的经营利润反而 miss。

具体来看:

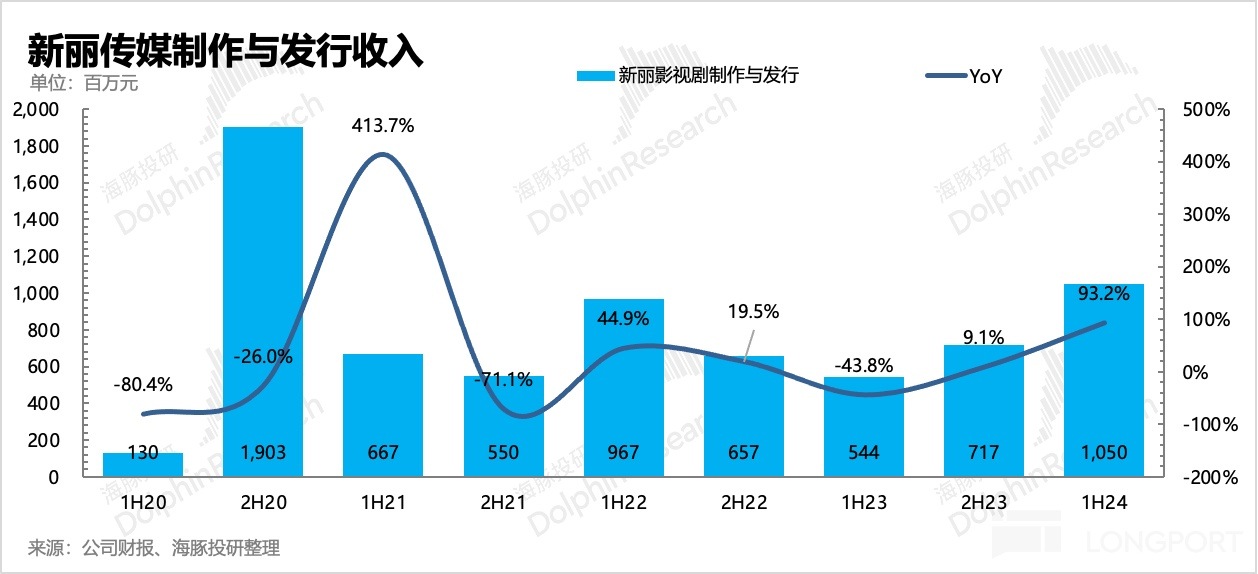

1. 新丽 「大丰收」:年初一部票房榜首的《热辣滚烫》,随后叁部大爆剧《与凤行》、《庆余年 2》、《玫瑰的故事》带来了新丽传媒上半年的业绩高峰——收入 10.5 亿,净利润 3 亿,同比近乎翻番。

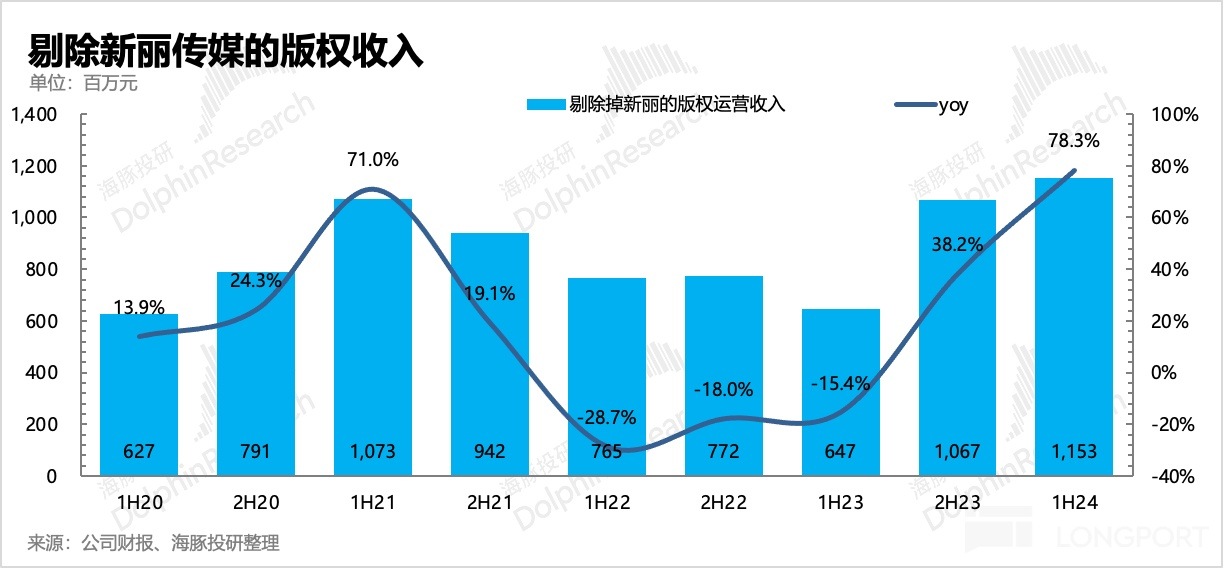

2. IP 合作联动高增长:影视收入之外,剩余的版权运营收入也同比增长了 78%。

一方面,剧火的同时,相关的 IP 版权合作也多了,这个主要体现在 「庆余年」 上。除此之外 IP 授权比较多的还有 「全职高手」、「诡秘之主」 等 IP,通过盲盒、手办、周边等获得分成收入。

另一方面,上半年阅文对外授权开发的《斗罗大陆:史莱克学院》、《斗破苍穹:巅峰对决》等游戏上綫,也产生了流水分成。

3. 网文下降放缓:网文业务还处於收缩低 ROI 分销渠道的影响中,其中腾讯系产品渠道收入同比还在快速下滑中,只是下滑幅度有一定放缓。

自营渠道勉强保持稳定,付费用户已经基本圈定了在核心用户群,已经没有太多变动。人均付费略有降低,公司解释为是产品结构的变化。海豚君认为,可能也不排除有宏观环境的影响。

第叁方平台看似已经调整结束,回归正增长。但这里的收入还包含了自营游戏的收入,而上半年阅文恰恰上綫一款自营游戏《斗破苍穹:叁年之约》。因此海豚君认为第叁方平台的网文分销收入大概率还是下滑的,1H24 的增长主要来自於新游戏的贡献。

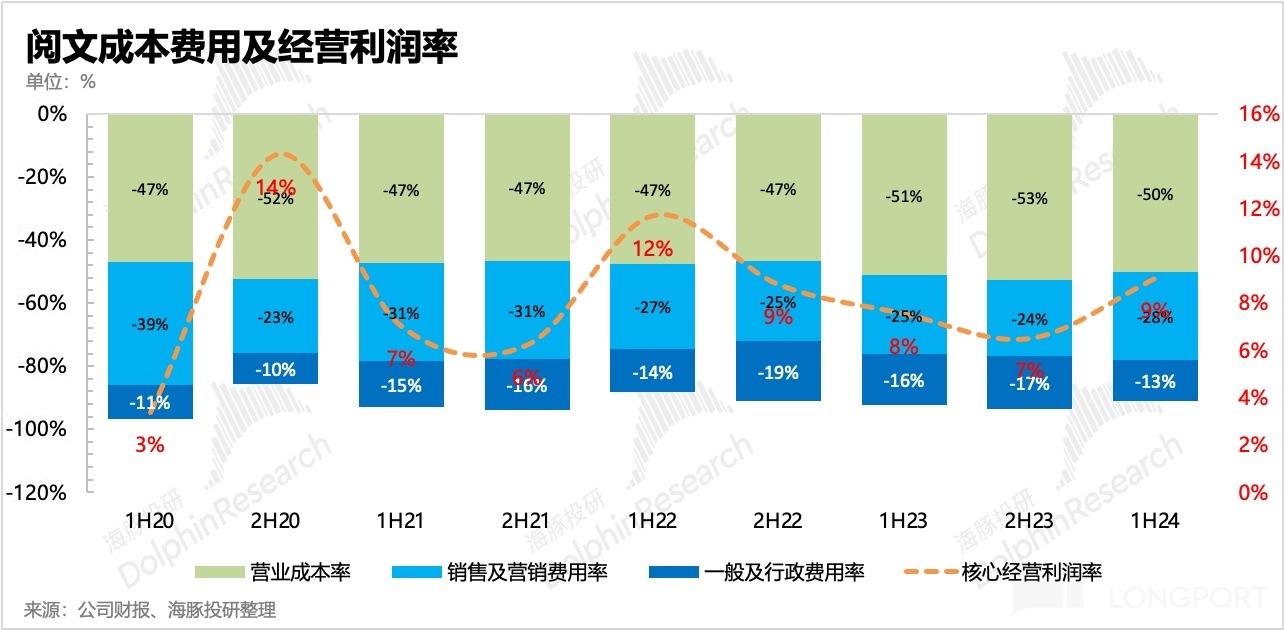

4. 营销投放快速反弹:可能是上半年新剧、新游戏的扎堆上綫,使得公司营销费用花的比前两年要多,但从费率来看,并不算夸张。行政开支则保持绝对额的同比稳定,最终主营业务的经营利润率还是同比提升了 1.5pct,达到 9%,但低於市场相对积极的预期。

5. 业绩指标一览

海豚君观点

上季度海豚君提出,阅文的反转需要看网文什么时候走出下滑,不再成为拖累。虽然这次业绩网文还在下降,但是降速已经有所放缓,其中付费阅文的核心用户已经被圈定。在不出现太大的宏观危机下,预计明年网文业务就可以扭转下滑,回归增长。海豚君认为,未来网文的收入规模大概率还是稳定为主,要恢复到双位数的快速增长,难度不小。

目前的估值隐含远期 adj.净利润 16x 左右,虽然不算高,但也就处於合理区间。不过当下比较尴尬的点在於,上半年新丽的表现,在剧火的时候就多少 priced in 了估值,而下半年甚至明年上半年新丽的 pipeline 稍微有些断节。年初公布的年度计划的四部 IP 大剧,上半年一下子播完了叁部,这样下半年只有一个《大奉打更人》,以及面向全民的警匪题材《扫黑风暴》可能有点戏,但仍然相对平淡。

这样一来,市场对增长持续性也会有一些担忧。当然这一点建议稍后看下电话会怎么说,或许为了维持热度,会拿出一些压箱底的待爆剧。但若片单没有太多补充,那么市场反应可能也会比较平淡。

本次财报详细解读

一、网文:逐步圈定核心用户

从 2022 年下半年起,公司战略就转变为专注付费精品的方向,重在打击盗版和收缩分销渠道(减少腾讯体内自营渠道的免费阅读,同时暂停获客效率较低的第叁方渠道),同时对旗下平台进行不同幅度的涨价,因此体现为 「用户总规模下降,付费率提升」 的用户提纯趋势。

历经一年多,目前自营渠道的付费网文已经基本趋於稳定,免费阅读还受到渠道收缩、行业竞争影响,但 1H24 已经进一步减轻:

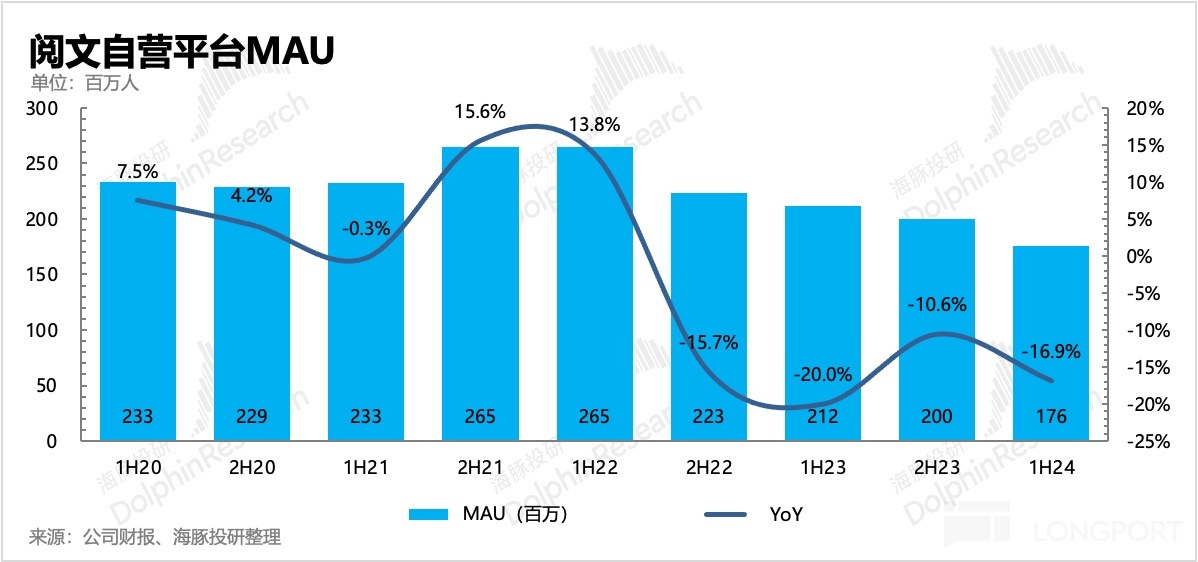

(1)整体月活继续下滑至 1.76 亿,仍然是因为公司主动减少免费,进而收缩了网文内容在腾讯产品自营渠道上的分销,与此同时,宏观压力、同行竞争也使得来自腾讯产品渠道的边缘用户(免费用户/低付费用户)以更快的速度离开。

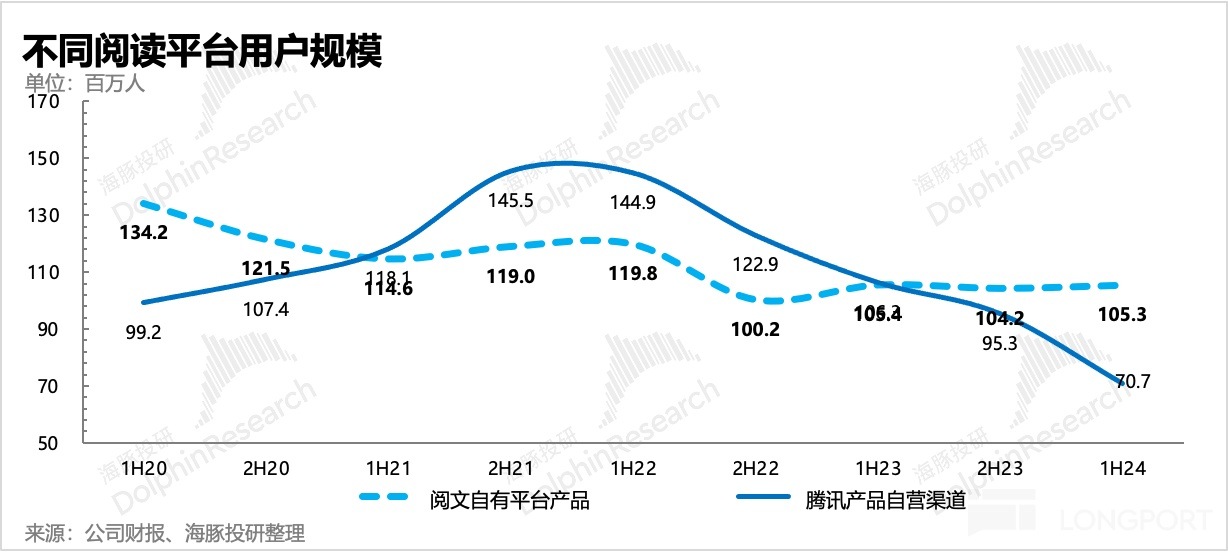

上半年自营平台 MAU 环比不降反增,但腾讯产品渠道 MAU 从 9500 万人,进一步下滑至 7070 万人。

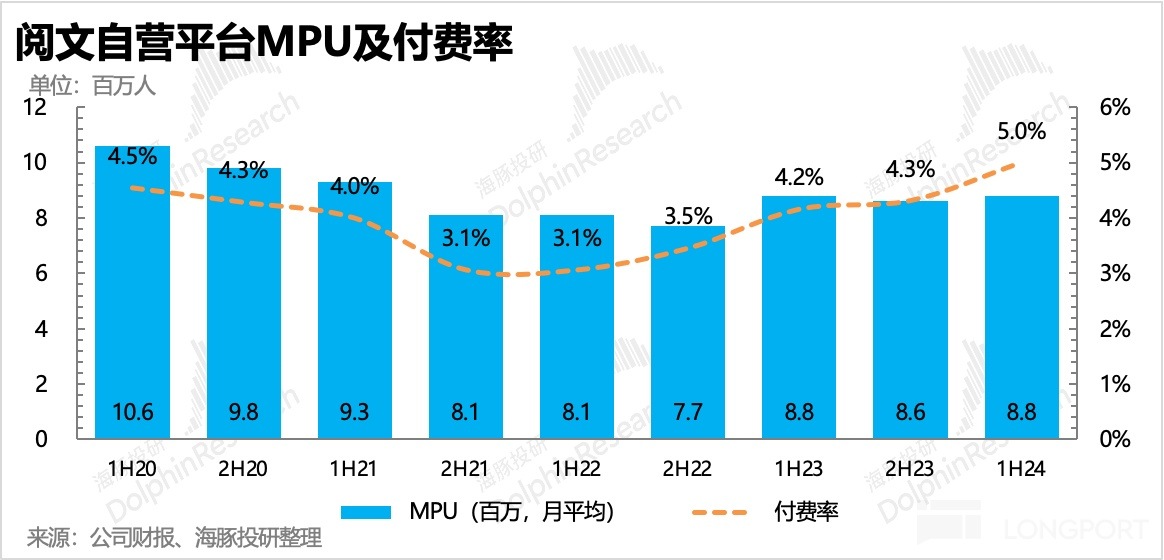

(2)付费用户同比持平,稳定在 880 万,但不再增长也说明已经在打击盗版的红利尾声,整体付费率因为免费用户的快速流失,提升到了 5%。

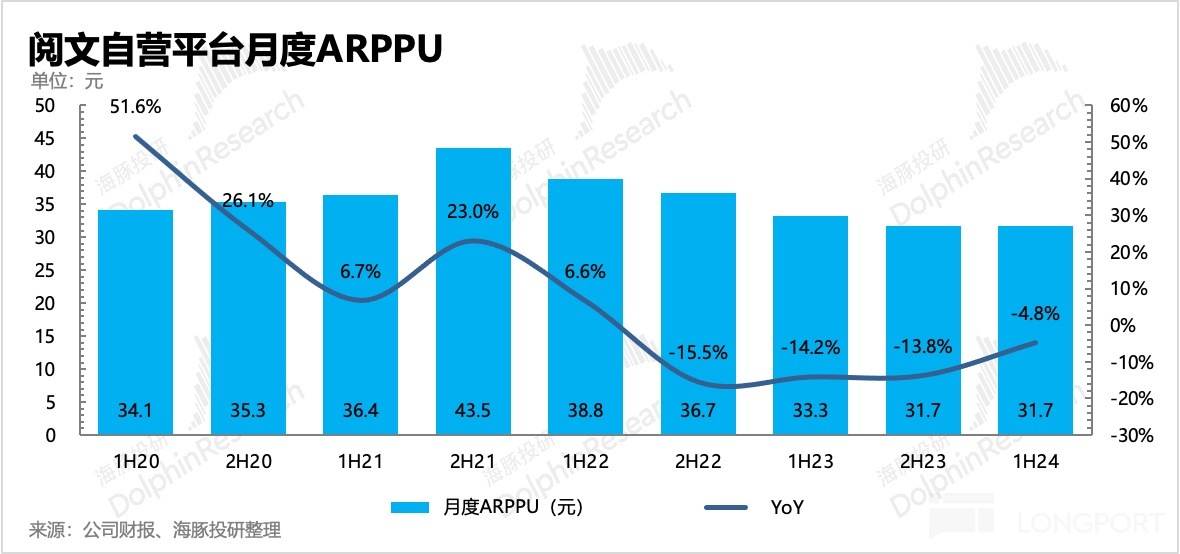

(3)人均付费小幅下滑:或系产品结构、宏观压力的共同作用,上半年人均付费 ARPPU 继续下降了 5%,好在下滑幅度也有明显放缓,预计后续可以保持稳定在 32 元/月左右。

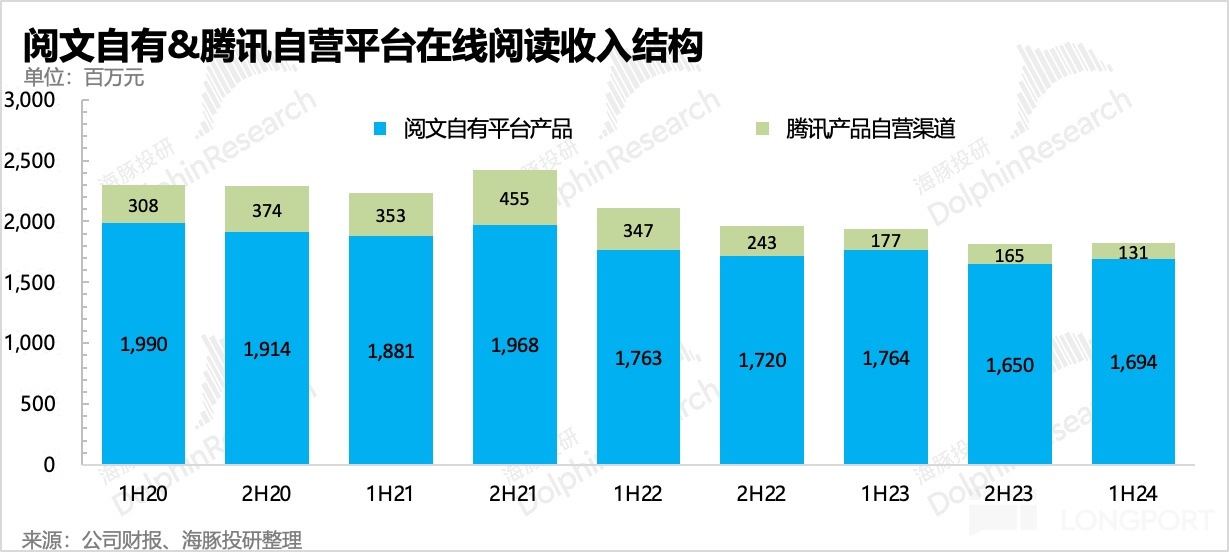

分渠道来看,被公司主动收缩的腾讯自营渠道(免费阅读部分)还在快速下滑趋势中。而阅文自有平台(QQ 阅读、起点、红袖、潇湘等)也就是付费阅文,收入同比下降 4%,基本变动不大。

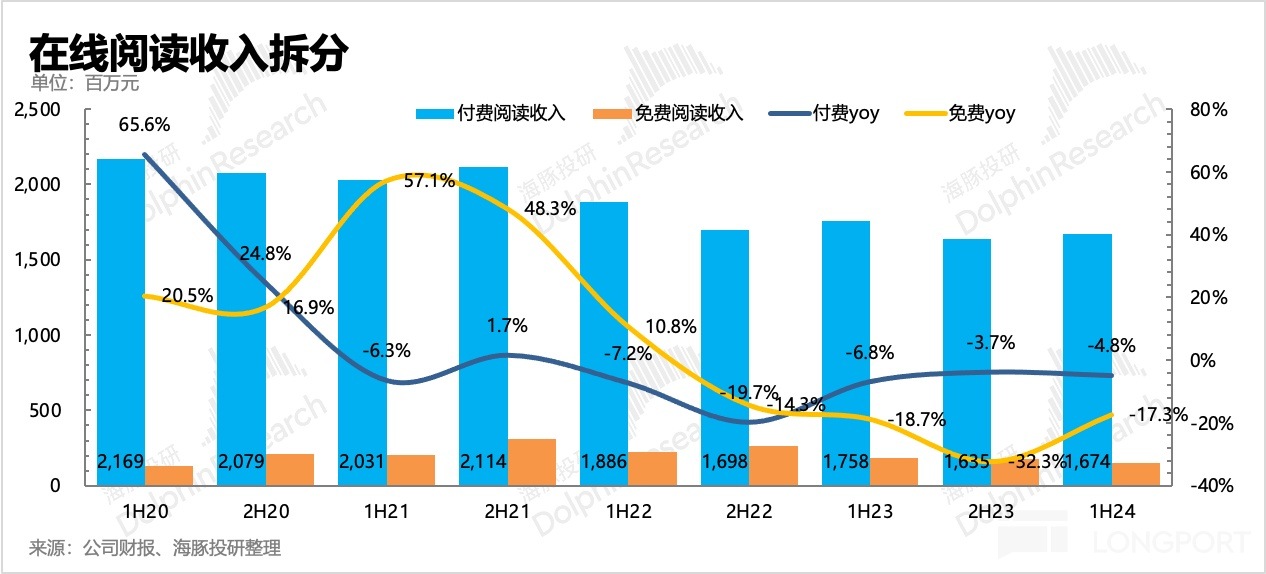

另外,海豚君也从 「免费和付费」 的收入类别来观察公司战略和市场竞争的变化。上半年免费阅读的广告收入同比下滑 17%,环比有明显放缓,付费阅读收入则同比下滑 4.8%,相对稳定一些。由此说明,公司的战略仍然是在聚焦付费核心。

二、版权运营:新丽大丰收

在阅文的版权运营业务中,自从收购新丽后,有近一半的业绩靠新丽。新丽代表着阅文 IP 变现的第一步——IP 可视化。新丽本身制作能力不差,并且在近两年专注精品之后,爆款率也在走高。

2024 年上半年,年初一部 35 亿票房的《热辣滚烫》,随后叁部大爆剧《与凤行》、《庆余年 2》、《玫瑰的故事》,连番猜中爆点的新丽传媒迎来上半年的业绩高峰——收入 10.5 亿,净利润 3 亿,同比近乎翻番。

而剔除新丽影视收入之外,剩余的版权运营收入也同比增长了 78%。

一方面,剧火的同时,相关的 IP 版权合作也多了,这个主要体现在 「庆余年」 上。除此之外 IP 授权比较多的还有 「全职高手」、「诡秘之主」 等 IP,通过盲盒、手办、周边等获得分成收入。

另一方面,上半年阅文对外授权开发的《斗罗大陆:史莱克学院》、《斗破苍穹:巅峰对决》等游戏上綫,也产生了流水分成。

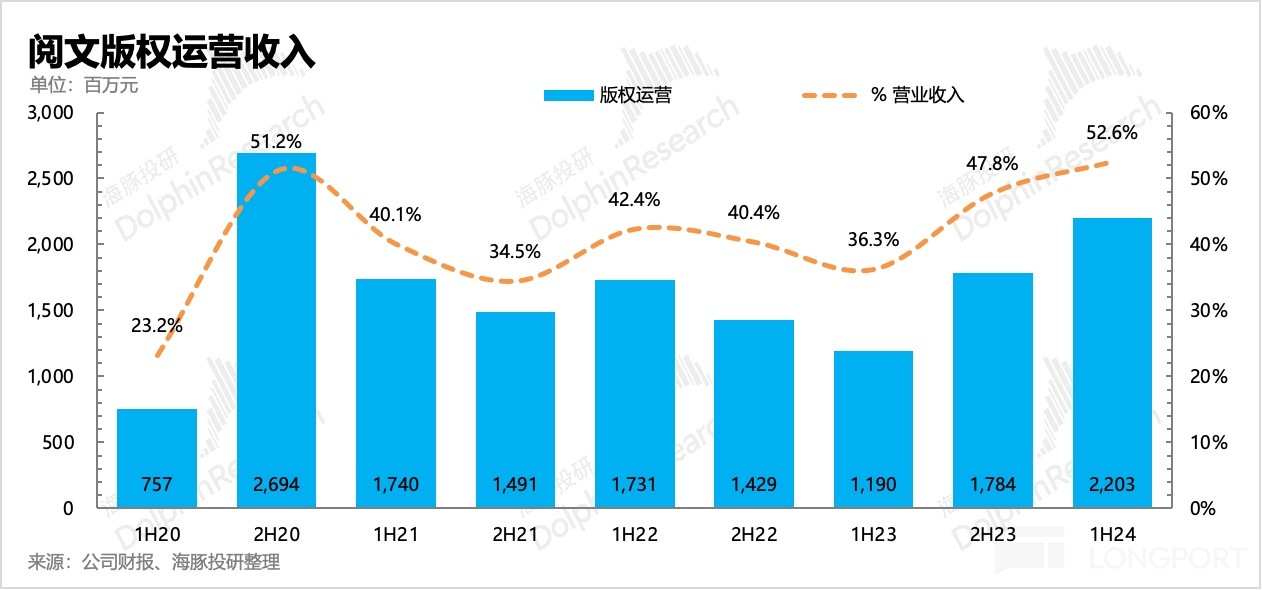

最终加总后的版权运营收入实现了 22 亿,同比增长 85%,占到总收入的 53%,环比提升了 5pct。

不过短期来看,下半年就有点尴尬了。结合年初公司对今年的 pipeline 规划——年播影视剧 6-7 部,其中 4 部大 IP 剧,上半年就播完了 3 部。剩下一部《大奉打更人》,以及可能会爆的警匪片《扫毒风暴》之外,待播热剧相对匮乏,势必要看到新丽以及版权语言收入环比下降的情况。

叁、利润率稳步提升

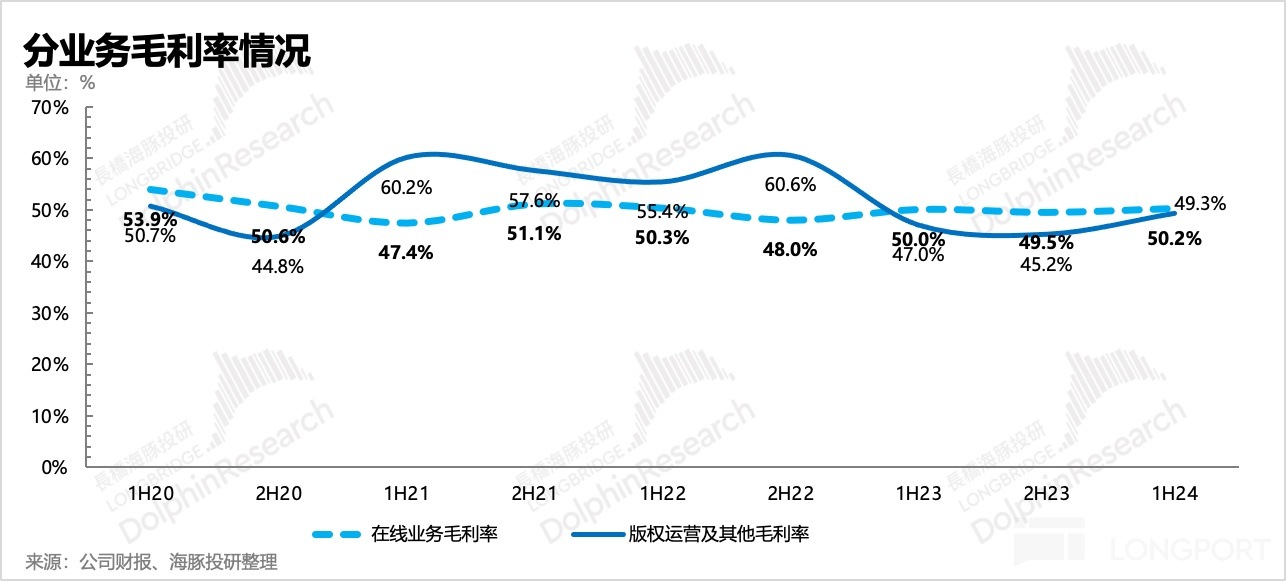

阅文上半年毛利率保持稳定,环比提升了 2pct,主要来源於版权收入的拉动。

网文业务毛利率基本稳定,但版权业务因为收入存在一些不确定性,因此毛利率也会有较大的波动。

费用上,2023 年阅文裁员了 100 人,因此今年整体员工支出还是存在优化拉动。不过上半年估计是因为新剧、新游戏较多,且本身带有一定的热度,因此阅文配合营销的一些动作就多了一些,带来了销售费用的高增长。

但从费率来看,并不算夸张。行政开支则保持绝对额的同比稳定,最终主营业务的经营利润率还是同比提升了 1.5pct,达到 9%,但低於市场相对积极的预期。

整体来看,未来利润端的增长,主要还是要靠版权运营的收入扩张,靠不了仅能维持稳定的网文。

海豚投研「阅文集团」历史文章:

财报季

2024 年 3 月 19 日电话会《阅文:收缩腾讯渠道的影响不会进一步扩大(2H23 电话会纪要)》

2024 年 3 月 18 日财报点评《阅文集团:网文垂暮,短剧续命》

2023 年 3 月 17 日电话会《管理层:回归优质付费,回归 ROI(阅文 2H22 电话会纪要)》

2023 年 3 月 16 日财报点评《阅文集团:东方迪士尼到底还有没有救?》

2022 年 8 月 16 日电话会《阅文集团:下半年继续降本增效,新丽排片可观(1H22 电话会纪要)》

2022 年 8 月 15 日财报点评《简单聊一聊阅文 2022 年上半年业绩》

2021 年 8 月 17 日电话会《阅文 IP 变现升至第二阶段丨电话会纪要》

2021 年 8 月 16 日财报点评《阅文集团:「东方迪士尼」 的故事太难了!》

2021 年 3 月 24 日电话会《阅文今天涨得出乎我的意料「年报电话会议」》

2021 年 3 月 23 日财报点评《海豚投研 | 别指望在綫阅读了,IP 运营才是阅文的希望》

深度

2021 年 12 月 28 日《阅文集团(下):运气太差不是错,「东方迪士尼」 值得长情》

2021 年 12 月 20 日《阅文集团(上):网文老矣,尚能饭否?》

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享