以下为 贝壳 2024 年二季度财报电话会纪要,财报解读请移步《「一体叁翼」 能帮助贝壳再度腾飞吗?》

一、财报核心信息回顾:

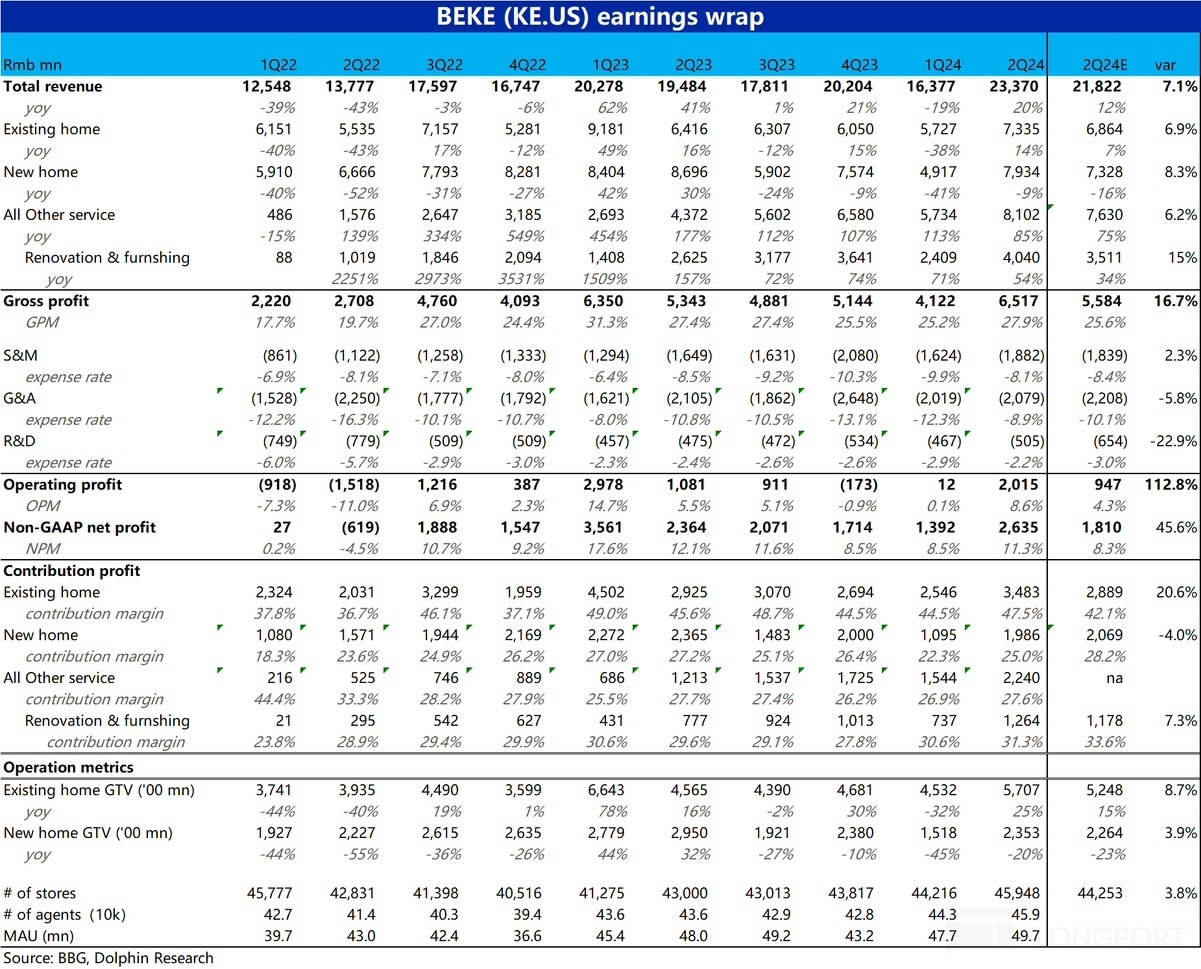

二、财报电话会详细内容

2.1、高管层陈述核心信息:

1) 业务进展

① 门店网络 a. 自 2023 年底以来,平台新增 2400 家活跃门店,增长 6%;新增 4 万名活跃经纪人。 b. 加强房源管理与客户转化率,通过社区宣传与重点项目管理提升覆盖率

② 存量房交易业务 a. 贝壳平台上的存量房交易在五月实现同比正增长,六月同比激增近 70%。 b. 根据四个一綫城市的住房数据,2024 年二季度存量房在綫交易总数同比增长 16%,贝壳平台上的在綫交易同比增长了 40%

③ 新房交易业务 a. 扩大与新房项目合作,五月新房合同成交值同比下降幅度收窄至 25%,六月转为同比增长 12%。 b. 实施销售流程改革,以客户需求为导向,提高销售转化率,建立端到端监控流程

④ 家装与租赁业务 a. 家装和家居业务收入同比增长近 60%,住房租赁服务收入同比增长 177%,毛利率持续改善。 b. 推广 Home Saas 2.5 系统,增强综合一站式服务能力,支持多达 5000 个同时施工订单

⑤ 其他业务 a. 在上海、成都等城市推出社区便民服务站,将家装和租赁服务整合到链家门店,提升市场覆盖率。 b. 上海的存量房挂牌覆盖率从去年的 76% 增长到 87%,家装和无忧租赁业务在第二季度分别同比增长 63% 和 140%

⑦ 未来展望 a. 面对下半年外部宏观环境挑战,专注於平衡增长速度、规模、质量与效率,推动组织持续成功。 b. 进一步优化一站式服务和新业务整合,提升整体增长潜力

⑧ 现金流与股东回报 a. 二季度净运营现金流入人民币 48 亿元。 b. 截至目前,公司总现金流动性为人民币 755 亿元,不包括应付客户存款。 c. 公司已回购约 4.8 亿美元的股票,占 2023 年底公司总流通股的约 2.7%。 d. 自 2022 年 9 月启动股票回购计划以来,已回购约 13.9 亿美元的股票,占计划开始前公司总流通股的约 7.5%

2.2、Q&A 分析师问答

Q: 自 5 月 17 日新政策出台后,房地产市场发生了哪些变化?新房和现房市场表现是否有所分化?这些政策后的交易是否具有可持续性?对下半年交易的展望如何?

A: 第二季度,随着 5 月 17 日新政策的推出,房地产市场逐步改善,尤其是现房市场的交易量显着增加。具体而言,现房交易的 GTV 比例从去年的约 40% 上升到今年上半年的约 44%。相较之下,新房市场的表现稍显疲软,尽管 6 月份新房销售的同比降幅逐月缩小,市场交易逐步从新房转向现房。政策宽松的持续推进,尤其是库存减少政策周期的启动,以及 5 月 17 日的政策包,重点在於减少住房库存、复苏现房市场,并放宽抵押贷款条件。政策的实施在一綫城市带来了显着的市场复苏效果,特别是在上海,由於政策的大力放松,四月至六月的交易量增长了近 80%。相比之下,二綫和叁綫城市的政策反应则相对有限。

市场的复苏主要由住房升级需求驱动,尤其是在一綫城市,这类需求占据了 60% 至 80% 的交易量。随着房价的下跌,刚需购房者的比例有所增加。例如,在上海,非本地购房者的比例从接近 30% 增加到 6 月份的接近 40%,单身购房者的比例也增加了 6 个百分点。尽管现房市场的价格仍在下跌,但我们看到了积极的信号。6 月份全国现房价格环比降幅从 5 月份的-1.7% 收窄至-1.2%。北京和上海的房价在 6 月份分别环比增长了 0.4% 和 1.2%。同时,卖家降价的意愿有所缓解,以显着折扣价出售的房源比例减少了 8%。

对於下半年的展望,自七月开始,由於政策影响的减弱和季节性因素,现房交易量有所下降。然而,七月的交易量仍比四月高出约 5%,同比增长显着。现房价格在一綫城市继续下跌,但降幅有所收窄。总体而言,下半年现房市场预计将保持稳定,一綫城市的交易量在经历迅速复苏后,可能会趋於稳定,并对价格提供一定支撑。然而,房价进一步下跌的预期和买家的谨慎情绪可能会限制市场的复苏。未来政策的调整和放宽购房限制将是影响市场趋势的关键因素。

Q: 关於新房业务。能否解释一下为什么我们的新房业务表现优於行业平均水平?你们能否也谈谈新房的 「alpha」 以及货币化率的趋势?

A: 在今年上半年,我们的新房业务显着优於行业表现,主要归功於我们强大的运营和执行能力。我们的住房交易业务不仅实现了超越市场的目标,还持续创造了超额收益。在第二季度,我们的新房 GTV(总交易额)达到了人民币 2353 亿元,同比下降了 20%,但环比增长了 55%。相比之下,CRIC 前百强开发商的 GTV 在第二季度同比下降了 35%。特别是在 6 月,我们的新房合同成交量同比增长了 12%,而行业整体则下降了 22%。此外,我们第二季度的收入超过了我们的 GTV 增长,表明我们在保持市场份额的同时,没有牺牲货币化能力,且稳定的货币化能力得到了验证。同时,通过为下游代理提供更好的新房销售激励,我们更加有效地推动了当前市场的流动性。

我们业务的确定性主要来源於两个方面:一是我们渠道服务覆盖的广度和深度,二是我们增强的销售转化能力。随着新房市场逐渐转向买方市场,销售渠道在行业中的角色从简单的交易转向提供深入的客户需求洞察,并与开发商合作解决新房买家的痛点。今年,我们进一步扩大了与顶级开发商的合作,并提升了合作深度。截至第二季度末,我们的战略合作开发商数量从去年第二季度的 13 家增加到 25 家。这些合作开发商的销售额占我们六月新房 GTV 的 26%,比去年同期提高了 11 个百分点。在销售转化能力方面,通过技术工具的赋能和精细化运营,我们持续提升了新房销售转化率。今年,我们平台上的新房代理数量显着增加,并扩展了综合代理的角色,使更多代理同时参与新房和现房业务。例如,郑州的二季度新房代理数量是去年同期的叁倍。此外,我们还进一步迭代了潜在客户产品,帮助代理更好地识别高潜力客户,这些客户贡献了约 70% 的新房销售额。同时,通过以旧换新、无忧还款、无忧装修等创新服务解决方案,我们有效解决了客户在新房购买过程中的各种需求,进一步提升了新房销售的效率。

Q: 关於住房交易服务的增长策略。你们对链家的活动有何看法?到目前为止,门店层面的反馈如何?你们在这些业务稳定的城市中有哪些创新举措?

A: 今年,我们住房交易业务的核心战略是促进增长并建立一个和谐的生态系统。今年上半年,我们在扩大连锁门店和探索创新模式方面取得了显着成果。首先,在扩大代理和门店网络方面,截至第二季度末,我们平台上的活跃非链家门店总数增加到 38,900 家,活跃非链家代理人数增加到 308,000 人,分别比 2023 年底增长了 6% 和 2.8%。我们新增了 48 个主要品牌,并且在此期间,超过 6,500 家新门店签约加入了我们的平台,平均每月新增约 1,200 家新店,六个月的留存率达到了 93%。在效率方面,自去年九月以来签约的新店代理的生产率在签约后叁个月内已达到了平台上现有门店代理生产率的 80% 以上。通过精细化运营,如房源检查、重点房源的审核和维护,我们帮助一些重点城市的门店提高了效率,并通过 AI 房源指标和智能房源维护助手等技术工具支持这些工作。这些投资在门店功能上的改进也获得了良好的回报,去年第四季度新开设的门店在今年六月已实现正的投资回报。

在链家的创新举措方面,链家通过大门店模式取得了显着的成功,截至今年上半年,约 51% 的门店拥有 18 名以上的代理,比去年增长了 5.4 个百分点。这种战略性推进也降低了链家代理的流失率,下降至 4% 以下。此外,我们还实施了低成本的社区便利店模式,以提高服务密度和投资回报。例如,在上海,通过这一模式,房源覆盖率从去年的 76% 提高到 87%。我们还在门店中引入了更多与家居相关的元素,使其成为一站式住宅服务的入口,并通过品牌跨界合作,增强社区连接。比如,在链家门店中,我们推出了由家装专家和设计师组成的团队,展示装修流程和技术,这种方法不仅促进了家装业务的早期客户获取,还加强了与社区的联系。

在人才发展方面,链家将招聘分为大学毕业生、专业人士和社区专家叁个关键领域,并为新人提供多种支持项目,帮助他们度过初期的成长阶段,打造高素质的服务团队。此外,链家还推出了一个为店主设计的领导力计划,旨在培养擅长住宅服务的全面管理人才,促进服务提供商的长期职业发展。

Q: 关於非住房业务,特别是家装和家具业务在第二季度的贡献率有所增加。请问在家装业务上,今年的关键运营重点是什么?目前进展如何?

A: 去年,我们的家装业务收入超过人民币 100 亿元,领先城市的出色表现验证了我们的业务能力和模式。今年,我们的运营重点是建立关键的基础设施和能力,主要包括数字化升级、优化施工交付和定制家具交付。

首先,我们对 Home SaaS 系统进行了迭代,将其升级至版本 2.5,并在全国范围内推广。这个系统涵盖了五个主要领域:客户销售系统、中央控制系统、施工交付系统和供应链系统。新版系统的主要升级包括:Beam 共享服务中心中台模块和综合材料履约模块。通过这些升级,设计师的效率得到了提升,材料交付的确定性也得到了改善。其次,我们大幅缩短了施工周期,从去年的约 111 天减少到今年第二季度的约 100 天。同时,我们引入了主动维护服务,为客户提供施工后 5 个月和 22 个月的免费房屋维护和修理服务。此外,我们还加强了销售团队的建设,团队人数从去年底的 200 多人增加到 400 多人,并计划继续扩展。我们也通过标准化和培训,显着提高了定制家具的交付成功率,今年上半年一次安装成功率达到约 80%。家装行业的转型非常复杂,涉及多个领域的持续发展,包括中台数字化、项目交付和产品开发。我们相信这些持续的努力将最终带来高质量的变革。

Q: 在住房租赁业务方面,能否分享一下如何看待基綫的单元经济?背后盈利能力改善的关键驱动力是什么?

A: 在第二季度,我们的贝壳租赁服务收入达到了人民币 31.9 亿元,同比增长 167%,环比增长 21%。这一增长主要来自於无忧租赁模式下托管和运营的房屋单元数量的快速增加。截至第二季度末,我们管理的单元数量已超过 30 万套,相较於上一季度的 24 万套和去年同期的 12 万套,增幅显着。关於无忧租赁模式,我们通过解决租户的主要痛点,如房屋维护和租赁变更,显着改善了业务单元经济。这些措施提高了服务质量,客户投诉量在 6 月份比年初下降了约 20%。

我们通过以下措施显着提高了租赁效率并减少了空置成本:第一,产品方面:自去年以来,我们持续扩大新产品模式的覆盖范围,延长了无租期。第二季度,这类产品模式的占比比第一季度增加了约 6 个百分点,达到 26%。这有效降低了空置成本,并增强了我们对租金变化的抵御能力。第二,租赁成功率:首次租赁的成功率从第一季度的 82.2% 提高到第二季度的 86.6%,每个单元的摊销补偿成本也有所减少。第叁,运营重点转移:我们将运营重点从首次租赁转向同一物业的重新租赁,重点关注租赁续约和预售率。通过在租赁结束前进行主动干预,租赁周转率从第一季度的 3.1% 提高到第二季度的 3.9%,租赁周期从 9.8 天缩短至 7.5 天,从而加快了租赁效率并降低了空置成本。第四,专职岗位提升:通过加强专职租赁代理,借助顶级代理建立稳定的租赁渠道,并为高层住宅占有率建立了专职的客户经理团队,进一步提高了业务綫索利用率,重点租赁关键房源,同时降低了空置率。第二季度,专职租赁代理和客户经理的联合租赁占比达到 6%,比第一季度增加了 6 个百分点。

在北京,我们在上半年实现了城市层面的盈亏平衡。至六月,北京无忧租赁管理的单元数量接近 76,000 套,入住率达到 98.2%。尽管管理的物业数量有所增加,导致了一些前期成本的投入,但我们在北京的团队仍取得了显着业绩,这极大地增强了我们对这一业务的信心。

<此处结束>

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享