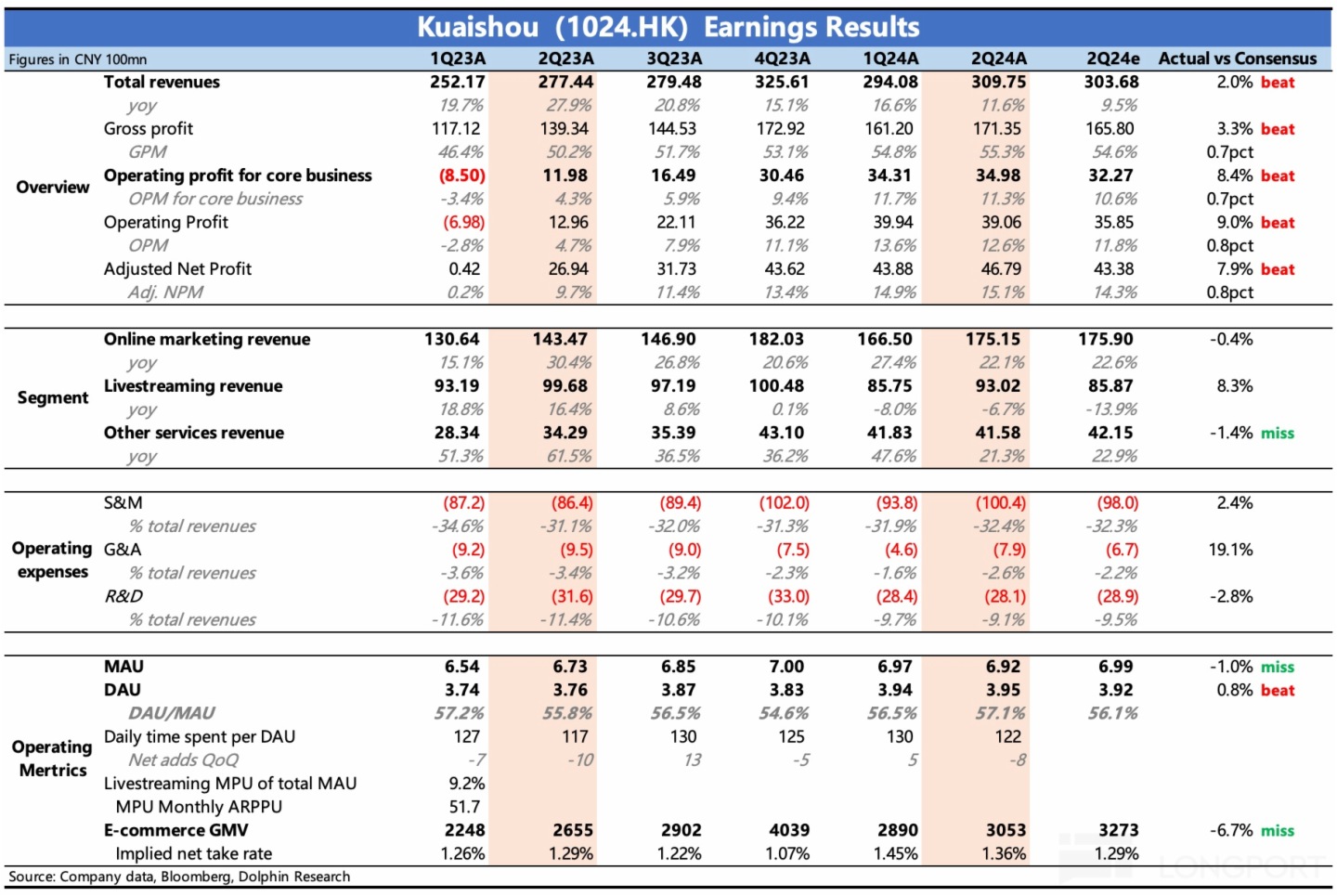

$快手-W(01024.HK) 的 Q2 业绩乍一看收入、利润双双超预期,但超预期主要在直播打赏,而在海豚君更重视的关键指标上没带来惊喜,反而印证了我们在财报前的一些担忧。

具体来看:

1. 最长 618,但 GMV 表现平平?:二季度 GMV 同比增速只有 15%,低于 BBG 市场一致预期的 18%。此前第三方平台披露的直播带货数据,已经暗示了一些快手电商 GMV 边际走弱的迹象(大主播减少直播、行业渗透到顶等因素导致),以及个别专家也打了预防针。但二季度的 618,快手最早预热,最晚收场,只拿到这个 GMV 成绩有点不尽人如意。

当然近一个月承压的股价走势能说明市场预期可能已经调整,因此对于市场更担心的 “GMV 三季度指引可能会边际走弱”的情况,需要关注等会电话会上管理层的说法,这对当下的市场预期影响更大。

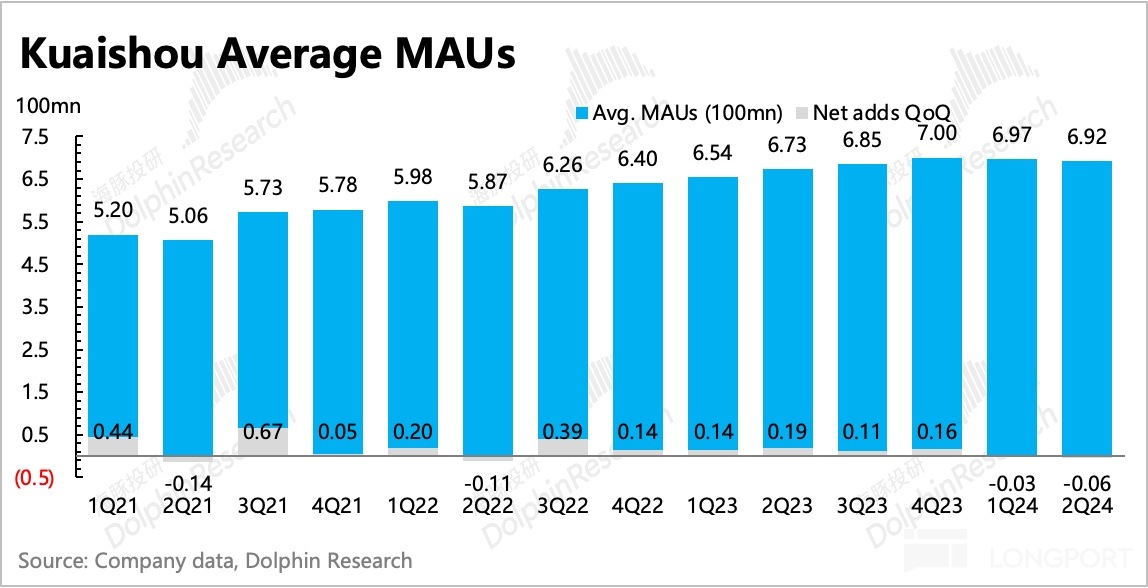

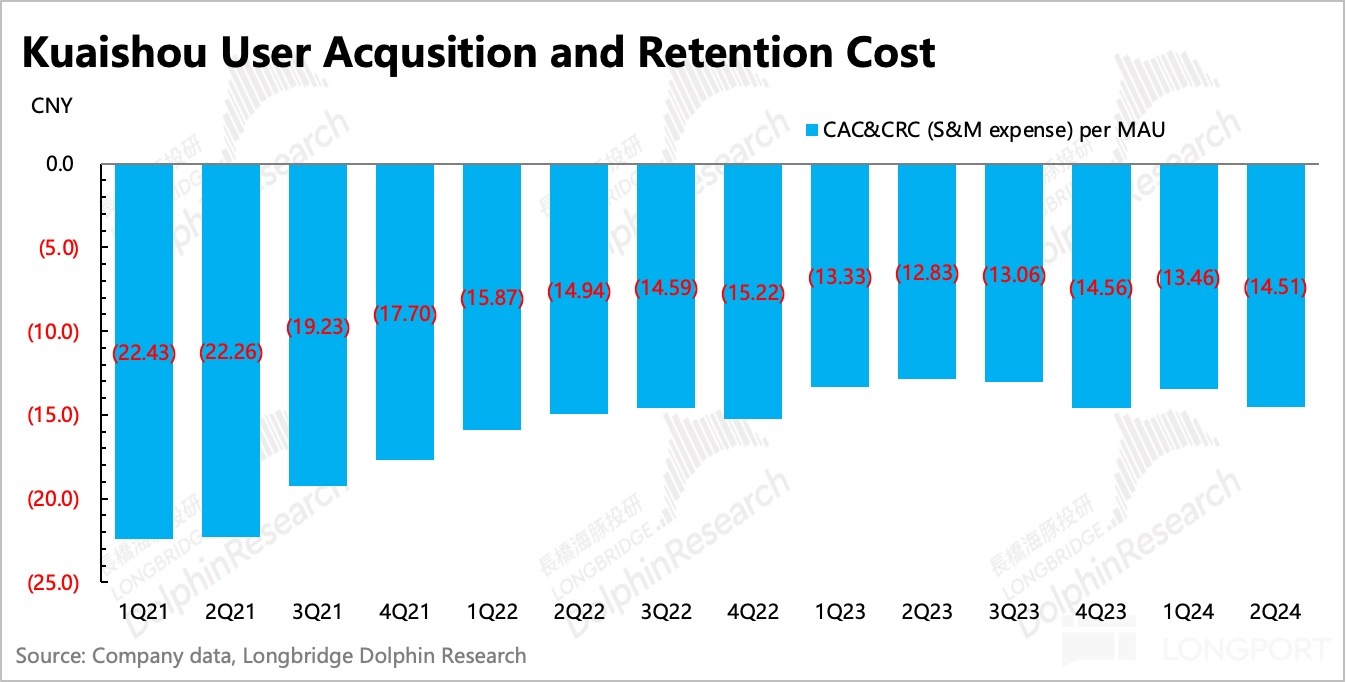

2. 用户增长缓慢,撒币不好使了?:二季度 MAU 继续环比下滑至 6.92 亿,低于市场预期的 6.99 亿。但二季度销售费用仍然花了 100 亿,比市场预期多花了 2 亿。

销售费用基本上就是推广费用的 94 亿,实际销售人员的薪酬占比很少,市场原本是希望高粘性的快手能够逐步减少撒币获客的费用,或者提高获客效率。毕竟这一块,快手的营销费率高达 32%,但一般成熟的社交平台只有 10%~20% 区间。

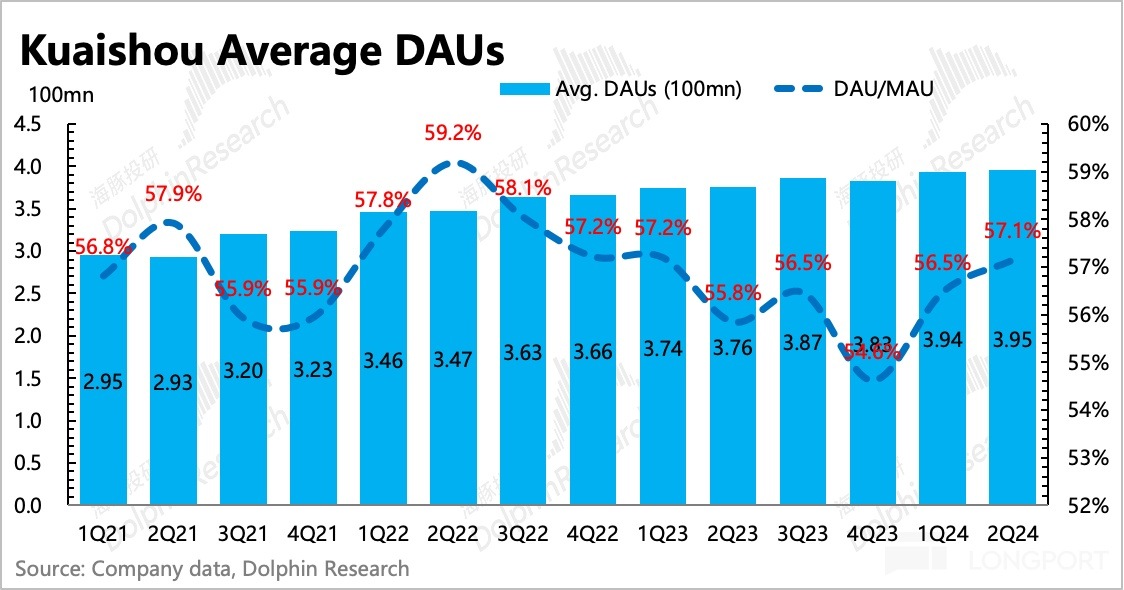

相对好一点的是 DAU 超预期,两个数据一正一反,体现快手存量用户的平台粘性略有提升。同时,我们预计三季度会因为奥运会,流量有所回暖。

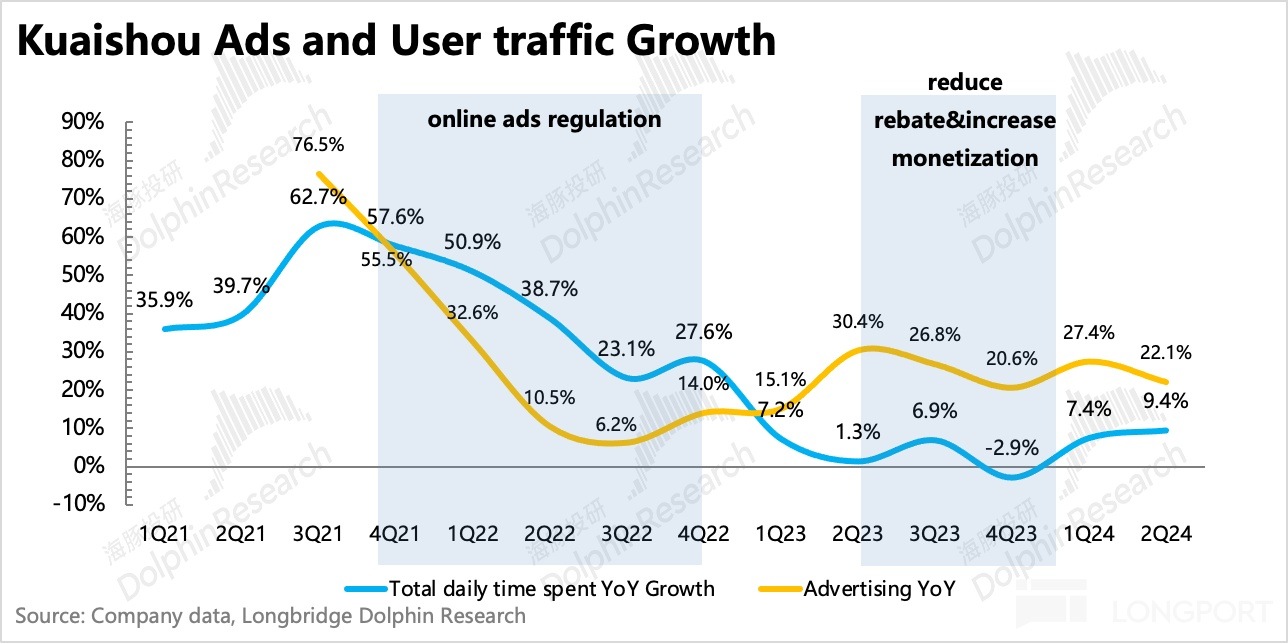

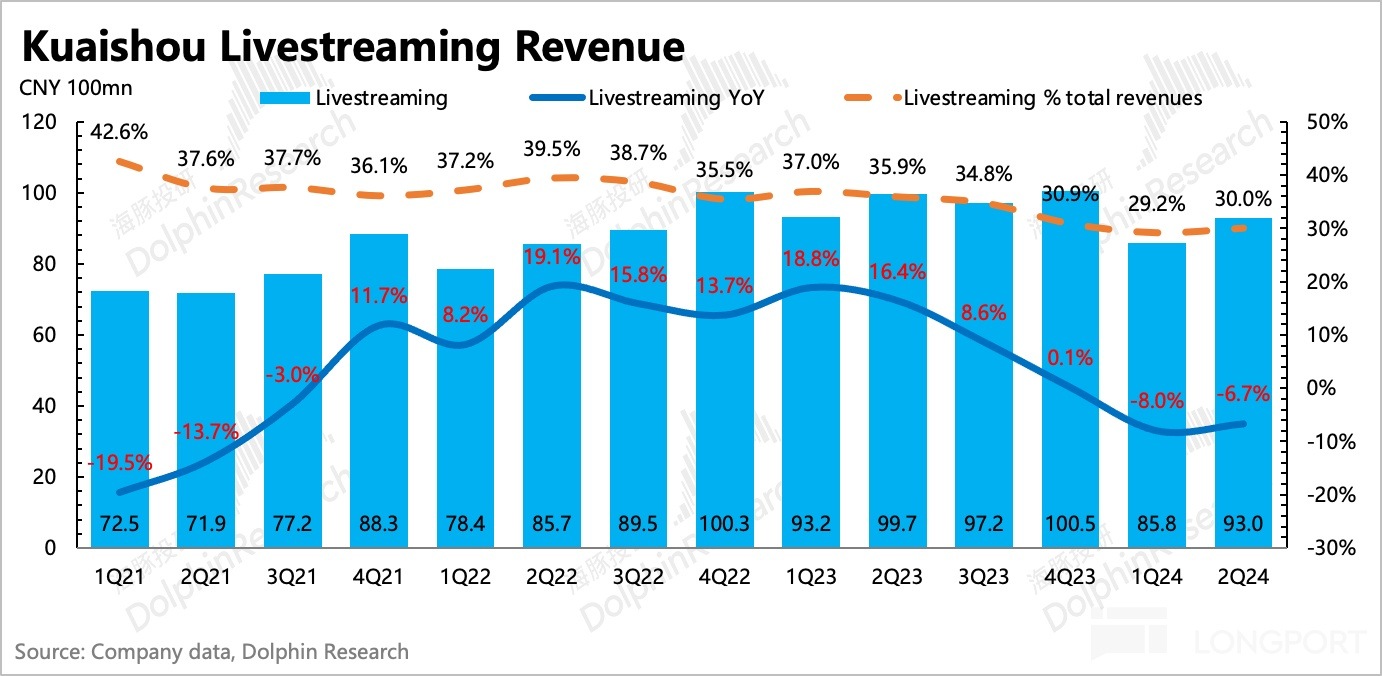

3. 积极引入公会,对冲直播整顿影响:直播内容主动整改的影响已经持续了近一年,二季度仍然在影响周期内,因此市场普遍预期较低,认为会下降 10%-15%。实际上二季度直播打赏收入同比下滑仅 6.7%,算是实实在在的超了预期。这主要得益于快手积极地引入更多的直播公会,二季度签约公会数量同比增长 50%,主播数量增长 60%。

不过海豚君认为,需要进一步看下新引入的直播公会和主播类型,如果是带货为主,那么不可避免又会陷入到当下直播电商渗透动力不足的负面影响中。如果是娱乐为主,那么反而可以强化快手作为内容宣发的优质渠道地位。

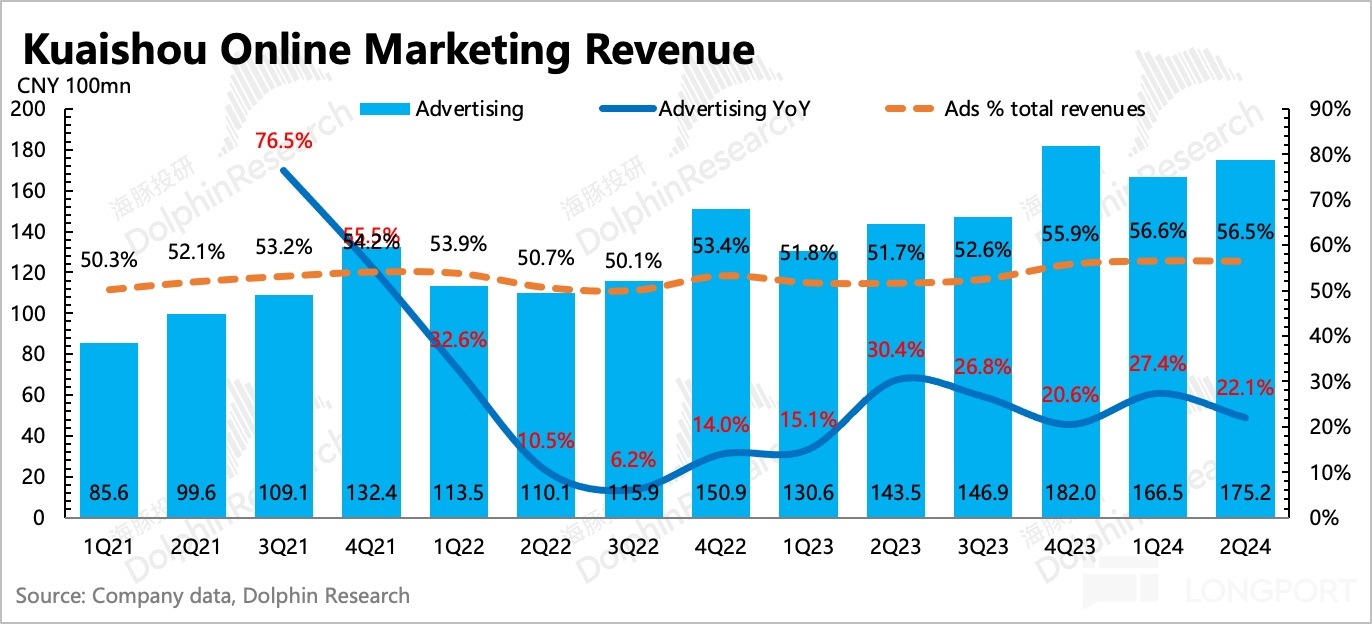

4. 广告增长强势,自带内容宣发的渠道优势:二季度广告的高增长相对稳健,同比增长 22%,符合市场预期。

一方面,电商旺季 + 智能营销解决方案,预计内循环广告表现不俗。另一方面,外循环广告中,除了营销产品升级(UAX),垂类广告中,娱乐、电商、本地生活有行业发展、行业季节性,以及行业内竞争加剧等变化的拉动。尤其是娱乐内容(游戏&短剧),配合上快手本身的短视频渠道优势,海豚君预计外循环广告增速达到双位数,环比加速。

5. 降本继续,但提效结束?:二季度经调整利润超预期主要源于收入超预期 + 毛利率超预期,也就是成本优化更明显,主要靠收入分成、带宽折旧、无形资产摊销的下滑带来毛利率的小超预期。

营业费用主要是前文提及的销售费用较高,但管理费用和研发费用都还在同比下滑。SBC 环比显著提升,可能有年终奖发放的因素,同比还是能体现裁员周期对经营效率的提升。

6. 股东回购暂未提升:二季度回购继续进行但环比力度放缓,按月变动趋势来看,感觉基本是按照市值变动来增减力度,但暂未宣布有进一步显著提升股东回报的举动。上季度提出的回购计划 36 个月 160 亿港元,由于市值缩水,股东回报由上季度的 2% 略微提升到 2.8%。

截至二季度末,快手账面有净现金 211 亿,如果加上短期投资的金融资产,合计 531 亿。目前主业经营上早已盈利和现金流转正并不太会耗用太多现金,因此如果公司能够增加回购力度,在市场情绪消极带来股价承压时也能有一个支撑。

7. 财报详细数据一览

海豚君观点

作为泛娱乐外皮、电商内核的快手而言,市场可能也将快手视为电商股居多,简而言之就变成核心看 GMV 的表现。二季度最早 4 月因为辛巴等大主播频繁缺席,第三方数据上披露的快手直播 GMV 就已经出现了明显走弱趋势。公司出来交流,虽然走弱没第三方平台说的那么恐怖,但边际走弱的趋势并未否认。

与此同时,今年的电商卷度再升级,主要体现在传统电商平台更大力度的主动下场拼刺刀——追求全网低价、简化满减流程、优化推荐算法、给商家提供流量补贴等,这样一来,原先的低价优势不再独有,用户渗透停滞,而动辄 10%-20% 分佣的 KOL 主播带货,在商家眼中就显得 “性价比缺缺” 了。

而在平台视角,在大盘增长放缓下,也更有动力去削蕃大主播,扶持品牌店播,以此来瓜分原先大主播分去的部分佣金,因此快手、抖音等高度依赖直播电商的平台也从去年下半年开始,重点转向货架电商。

上述两个逻辑,共同指向了一个变化趋势:直播电商渗透放缓。虽然是一个行业整体性变化,但对于重私域、重直播的快手而言,负面影响可能会相对更大一些。

而对冲负面影响,就得看快手转型泛货架的进度。但二季度泛货架 GMV 占比相比一季度,提升缓慢,再加上快手积极引入新的直播公会和主播,这其中不免有一些带货主播,那意味着短期快手对直播电商的依赖很难消减,要摆脱行业趋势的影响也更不易。

除了 GMV 之外,另一个长期困扰的问题则是 “撒币获客&用户增长” 的问题,本质上也是在讨论长期利润率是否还存在提升空间。

市场希望看到销售费用或者销售费率能够继续优化,当然也不愿意看到用户的流失(虽然目前增长放缓已经非常明显)。但毕竟快手保持 30% 左右的销售费率已经持续一年多,而其他成熟平台的销售费率大多在 10%~20%,是肉眼可见 “预期能够” 压缩和优化的地方。但如果非要维持这么高的营销费率才能稳住流量盘子,那不免增加市场对快手 “私域粘性高” 等平台优势的疑惑,以及利润长期增长的信心。

总体而言,海豚君对二季报反馈并不算好。但考虑到当前较低的估值(目前市值 1938 亿港元对应 2025 年经调整净利润仅不足 8 倍),以及关于快手的 GMV 和用户数,第三方平台都有高频数据提前已经披露,侧面说明市场最新预期也已经进行了一定调整。因此当下市场对财报的反应,公司指引的影响可能更高。建议重点看下电话会中,管理层对下半年的指引,看看能否增加一些信心,打消一些疑虑吧。

以下为详细分析

一、用户:MAU 放缓,撒币不好使了吗?

二季度快手月活 6.92 亿,继续环比流失了 500 万人,差于市场预期。虽然二季度是娱乐平台传统意义上的淡季,但快手的电商印记较重,前几个季度更多的是跟随电商的淡旺季而变动。实际上 618 并未给快手拉来更多的新用户,连续两个季度环比走弱,不免让人担心用户渗透到顶。

虽然流量破圈停滞,但留下来的存量用户在平台内的活跃度继续提升。主要体现为:

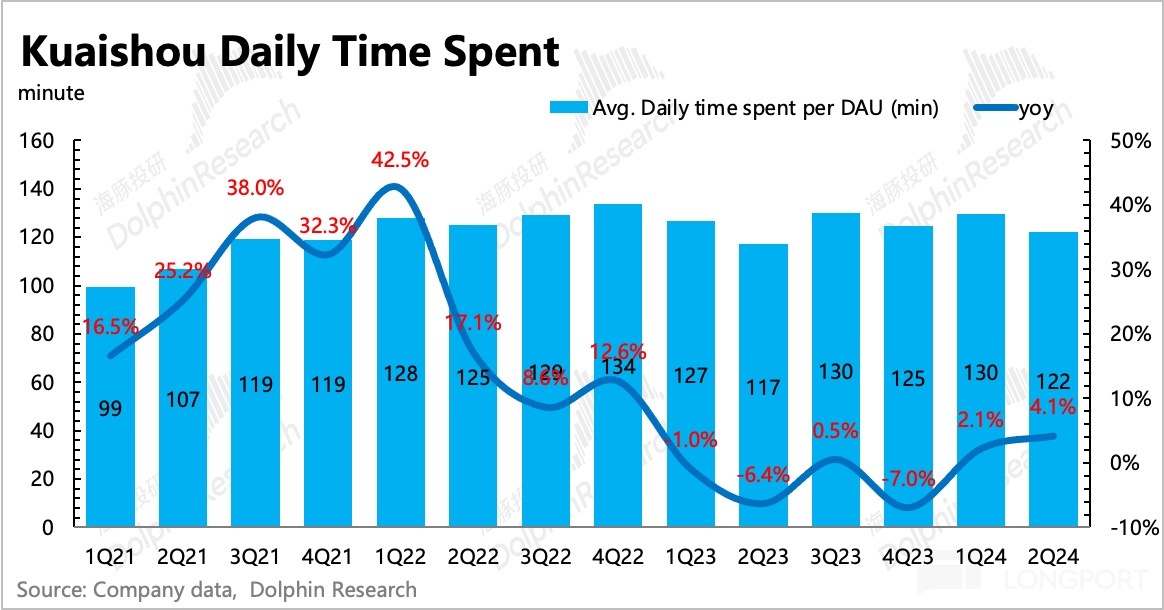

1)日均时长 122 分钟/天同比增长;

2)用户使用粘性的 DAU/MAU 环比也有提高。

3)计算得单日总用户时长同比增长 9.4%,环比略微加速。

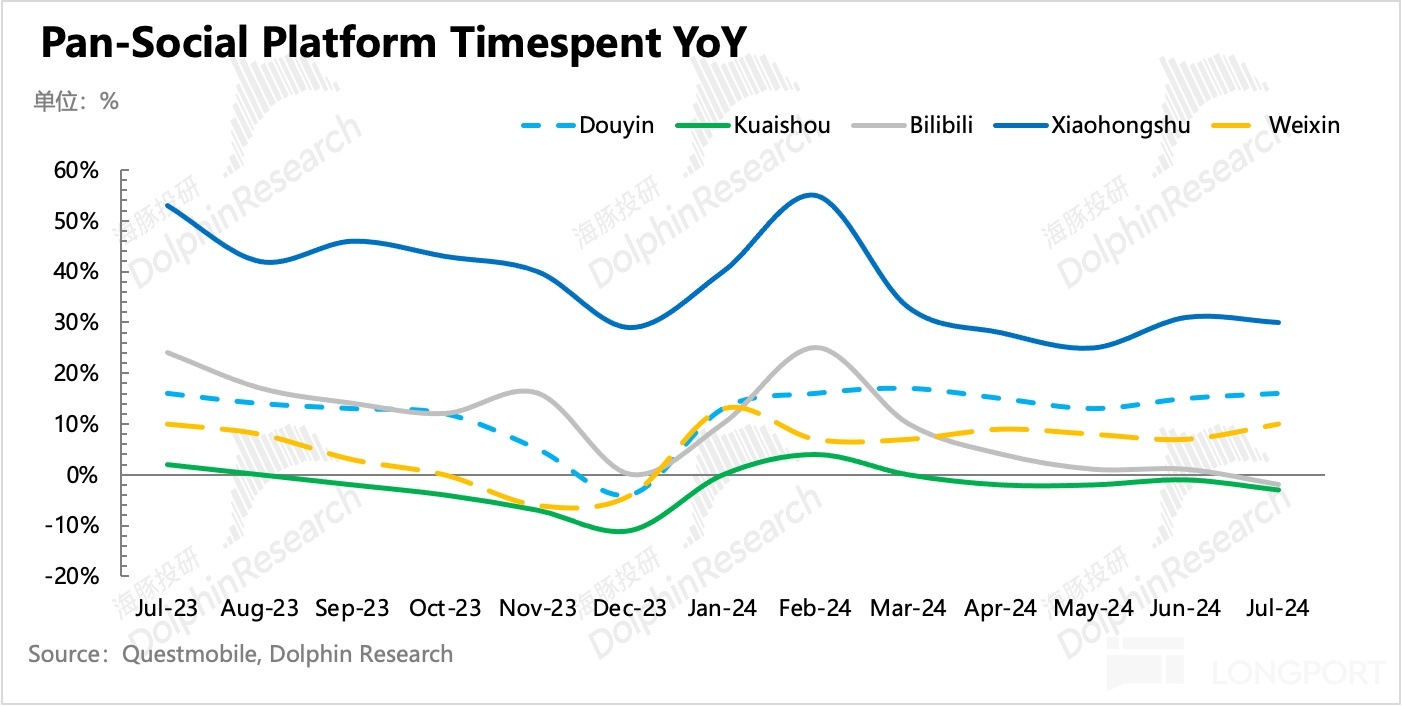

单看可能问题不大,但如果将快手放置于行业中,还是能明显看出在已有的大基数基础上,与抖音、视频号、小红书存在竞争加剧的迹象。

二、电商:最长 618,但 GMV 表现平平?

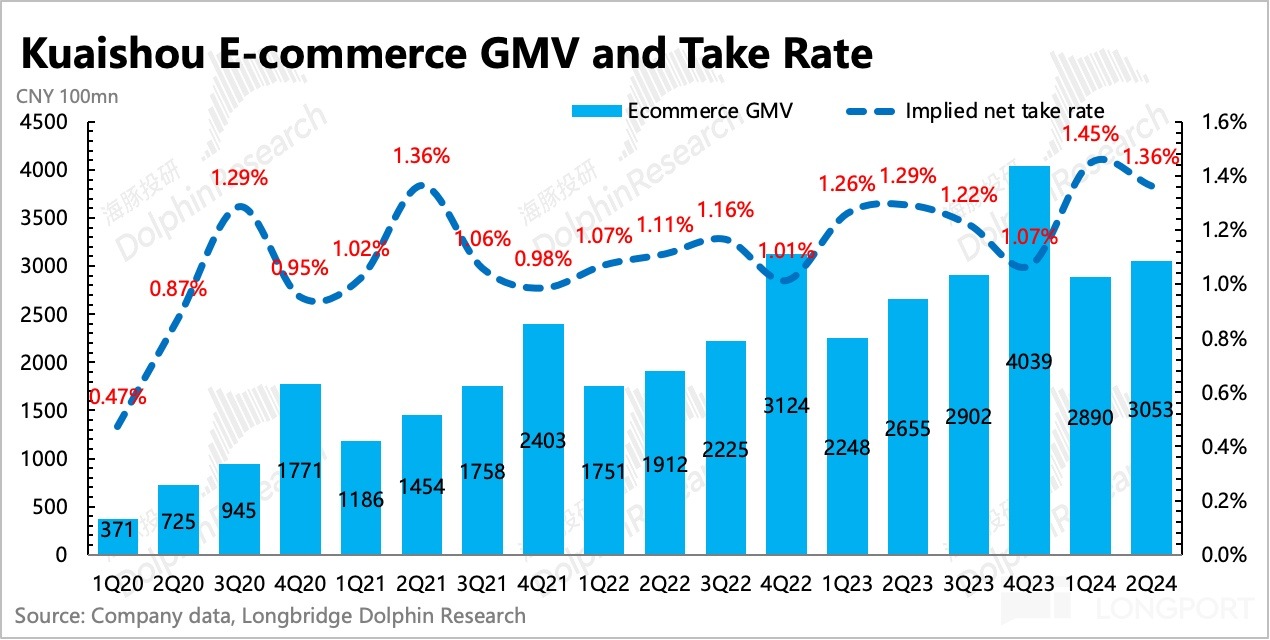

二季度电商收入同比增速 21.3%,略微低于市场预期,主要问题在于 GMV。佣金率 1.36%,环比小降,可能是由于 618 期间对商家的返佣补贴。

二季度 GMV 同比增速只有 15%,低于 BBG 市场一致预期的 18%。此前第三方平台披露的直播带货数据,已经暗示了一些快手电商 GMV 边际走弱的迹象(大主播减少直播、行业渗透到顶等因素导致),以及个别专家也打了预防针。但二季度的 618,快手最早预热,最晚收场,只拿到这个 GMV 成绩有点不尽人如意。

当然近一个月承压的股价走势能说明市场预期已经调整,因此对于市场更担心的 “GMV 三季度指引可能会边际走弱”的情况,需要关注等会电话会上管理层的说法,这对当下的市场预期影响更大。

而如果要对冲直播电商的负面影响,就得看快手转型泛货架的进度。但二季度泛货架 GMV 占比 “超 25%” 相比一季度的 “达到 25%”,提升缓慢。去年底公司制定的今年目标是提高到 25%~30%,虽然目前进度属于计划内的提升节奏,但和同行抖音 6 月就已超 40% 相比,快手的这个转型节奏明显偏慢。

到底是主动放慢还是客观上难以提升,这一点还需要观察和思考。海豚君偏向于两者都有,主动放慢可能是出于主打 “差异化” 的目的,毕竟快手目前而言,私域、直播是它显著区别于其他社交平台的特征。但也正是上述的差异化特征,后者的牵制可能也不小。

此外考虑到,快手还在积极引入新的直播公会和主播,这其中不免有一些带货主播,那意味着短期快手对直播电商的依赖很难消减,要摆脱行业趋势的影响也更不易。

短期的转型阵痛海豚君在上季度点评中已经详细讨论过,这里不做赘述。由此而来的问题是,能否靠加深变现(佣金 + 广告)来缓解电商收入压力,是短期下半年的关键。

如果按照电商广告占比 54% 左右来估算的话(相比 Q1 电商淡季略微提高一些),预计佣金 + 广告的综合变现率达到 4.5%,同比增加 0.7pct,已经达到此前快手对自己的稳态目标 4.5%。海豚君认为,全站推广 + 削番/扶持中小主播 + 协助品牌自播是快手逐步提高电商综合变现率的主要原因,三个动作,本质上就是缩短自己与商家之间的利益链条,从而瓜分到更多的产业链利润。

行业竞争下,硬提变现率显然是一个拙劣的操作,但 4 月快手推出的销售托管模式(尤其针对销售环节薄弱的制造业商家)是否可以迂回实现提高 take rate 的目的,可以继续关注下。

三、广告:增长强势,主要靠渠道优势

二季度广告收入基本符合预期,同比增长 22%,实现 175 亿元,高基数下环比自然放缓。如果剔除电商广告(预计同比增长 25%~30%),海豚君估测外循环以及联盟广告收入的增速也有 15% 了。相比一季度,增长继续回暖。

公司解释为专门用于外循环广告的智能营销解决方案(UAX)的推出,给广告主提供了一个更全链路的营销服务。但海豚君认为,垂类广告中,娱乐、电商、本地生活有行业发展、行业季节性,以及行业内竞争加剧等变化的拉动。尤其是娱乐内容(游戏&短剧),配合上快手本身的短视频渠道优势,海豚君预计外循环广告增速达到双位数,环比加速。

Q2 总用户单日时长流量增速继续回升至 9.4%,源于流量同比增长以及日均时长的提升,预计同样给到广告加速增长带来一些支撑。

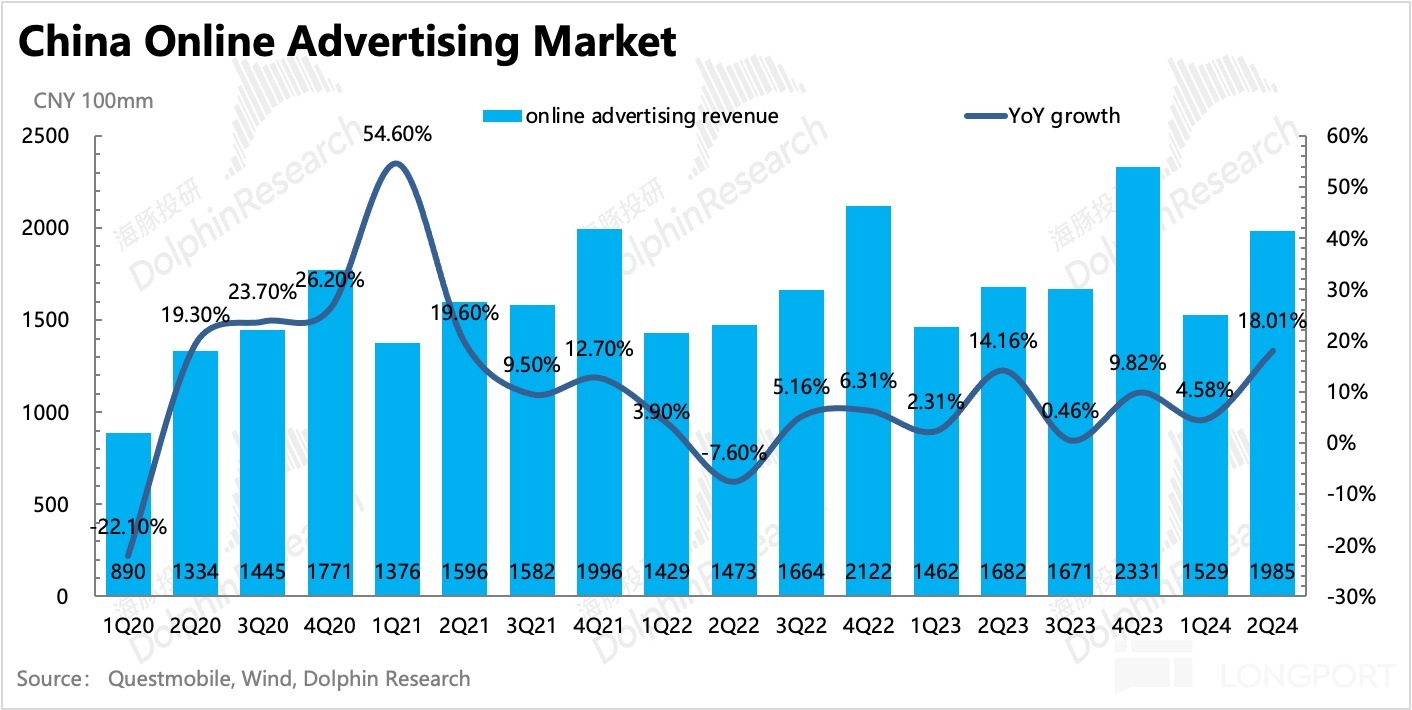

单看二季度,快手的表现仍然超出整体线上广告行业,根据 QM 数据,二季度线上广告增速反弹,但快手仍然跑优于行业,和腾讯的逻辑类似,拥有电商属性的社交平台和短视频渠道优势,抗周期能力更强。

四、积极引入公会,对冲直播整顿影响

快手直播内容主动整改的影响已经持续了近一年,二季度仍然在影响周期内,因此市场普遍预期较低,认为会下降 10%-15%。

实际上二季度直播打赏收入 93 亿,同比下滑仅 6.7%,算是实实在在的超了预期。这主要得益于快手积极地引入更多的直播公会,二季度签约公会数量同比增长 50%,主播数量增长 60%。

除了加速引入公会外,快手在持续拓宽的直播场景(职场招聘、房屋中介),二季度增长情况:

1)快聘日均简历投放次数同比增长 130%(上季度同比增速 180%),高增长势头不减。

2)理想家业务难免会受环境影响,二季度主要是一线城市购房政策放松,快手不一定能够精准受益,因此这个季度同样未披露房产交易额,但提及日均搜索规模同比增长 9 倍。

另外值得一提的是,海豚君认为需要进一步看下新引入的直播公会和主播类型,如果是带货为主,那么不可避免又会陷入到当下直播电商渗透动力不足的负面影响中。如果是娱乐为主,那么反而可以强化快手作为内容宣发的优质渠道地位。

五、利润率提升放缓?最该降的没降

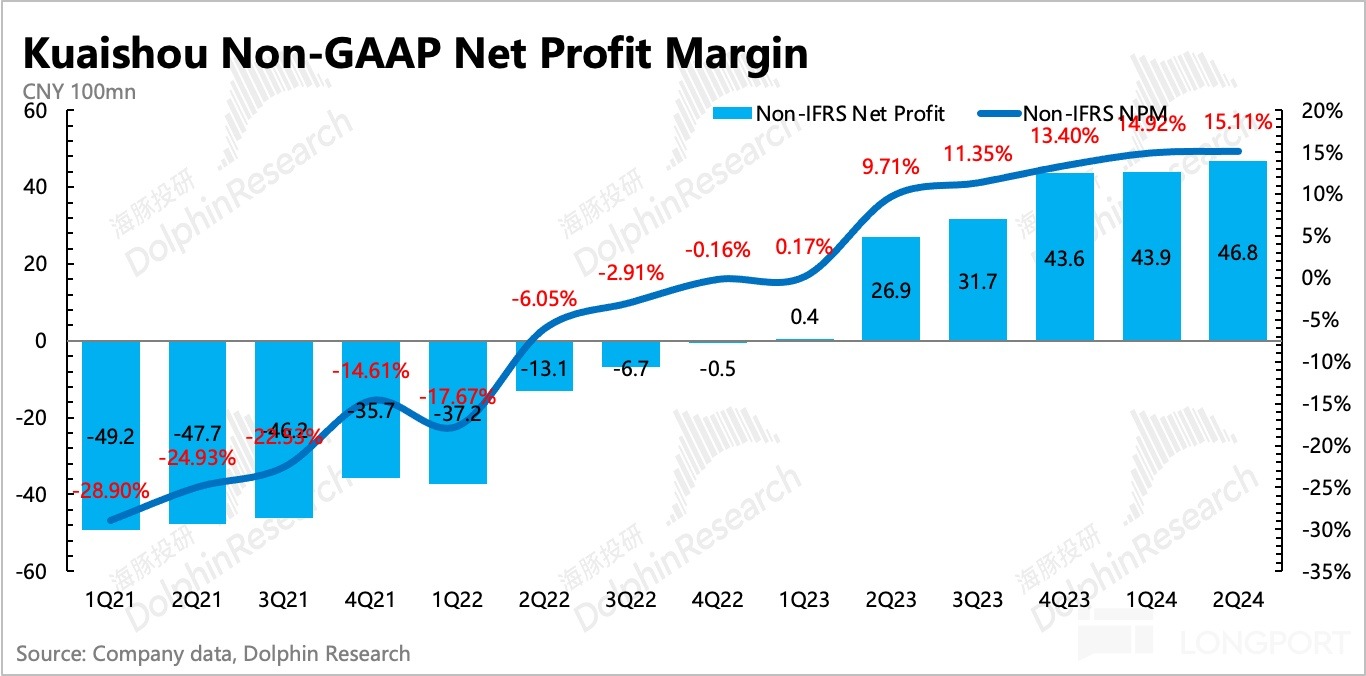

二季度快手实现 GAAP 下净利润 39.8 亿,环比略有下降,预示着已经走过最快增长的阶段。净利润率 12%,环比下降 2pct,主要源于营销费用、管理费用率环比提升。Non-GAAP 下净利润 46.8 亿(主要加回了 SBC 股权薪酬开支 7.23 亿),利润率 15.1%,相比一季度提升明显放缓了。

由于快手的净利润包含了一些利得收入(政府补贴、理财收入等),因此如果只看主营业务的表现,海豚君一般会关注核心经营利润指标(收入 - 成本 - 经营费用)。

二季度核心经营利润实现 35 亿,利润率 11.3%,略超市场预期,预期差的 2 亿多,基本来自成本优化。

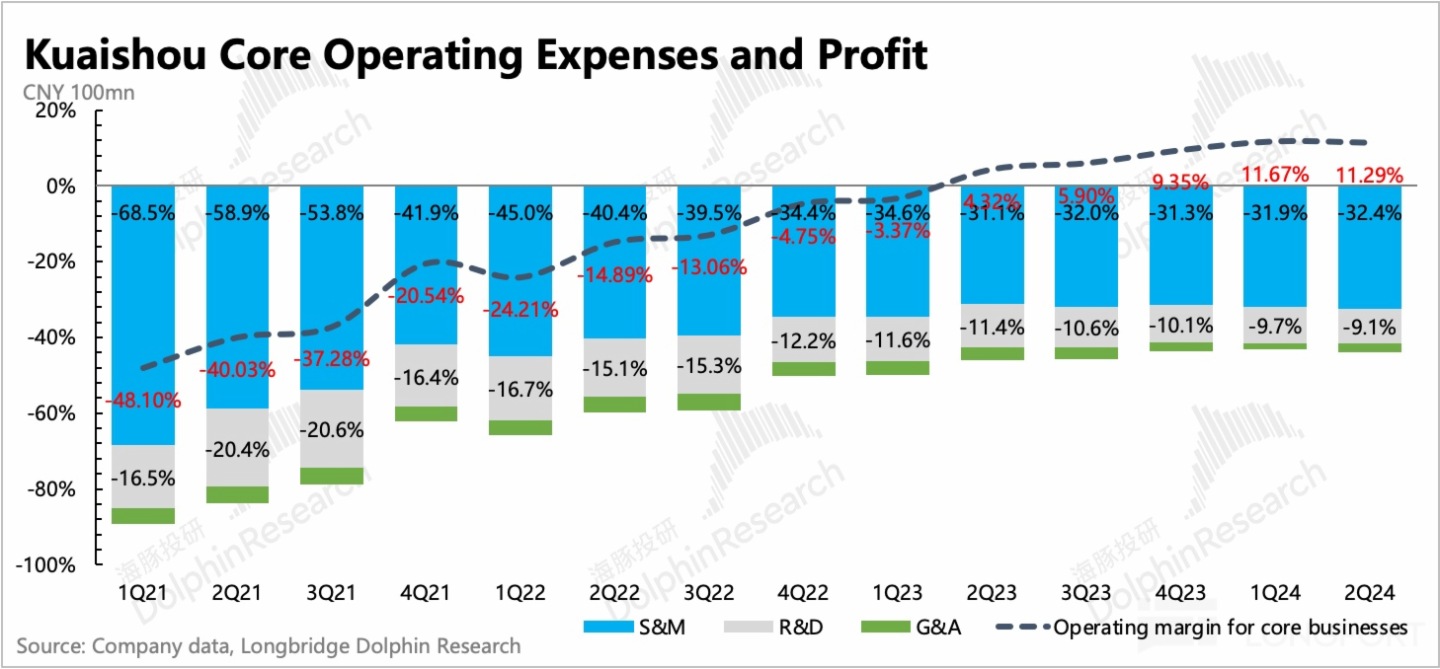

总体而言,利润率的改善主要来自于:成本优化。主要靠收入分成、带宽折旧、无形资产摊销的下滑带来毛利率的小超预期。

营业费用主要是前文提及的销售费用较高,但管理费用和研发费用都还在同比下滑。SBC 环比显著提升,可能有年终奖发放的因素,但同比还是能体现裁员周期对经营效率的提升。

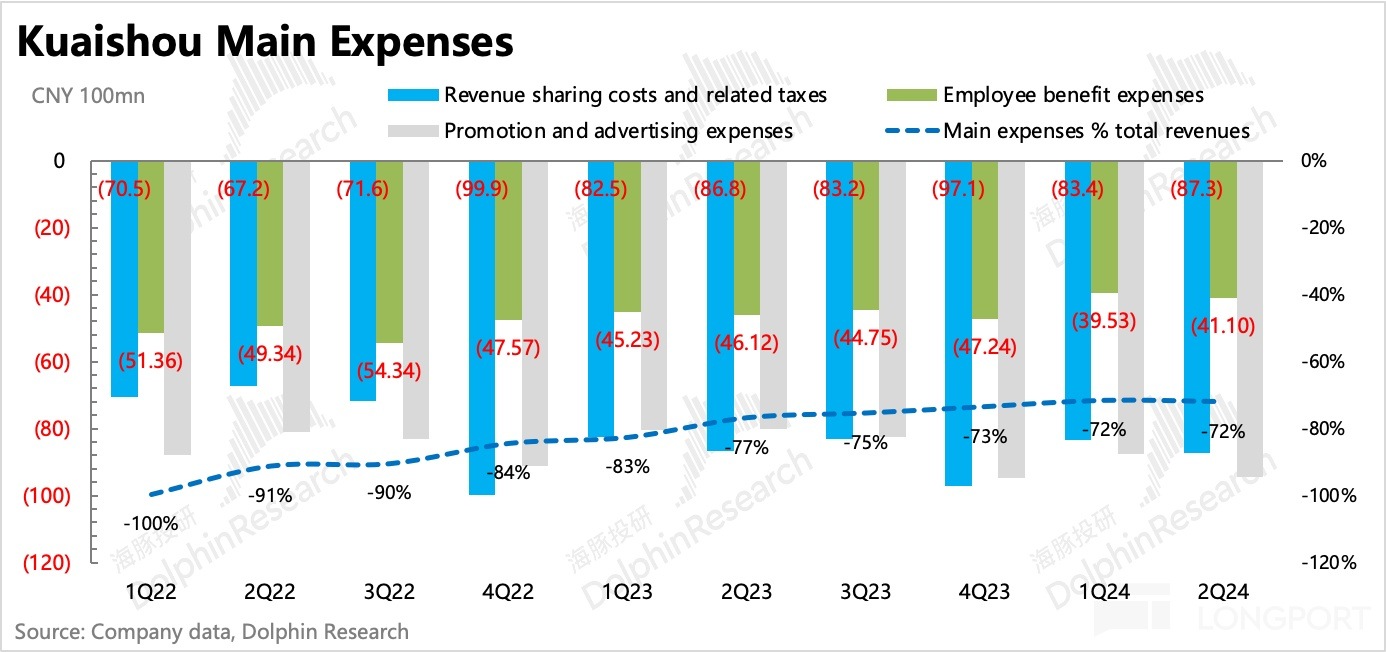

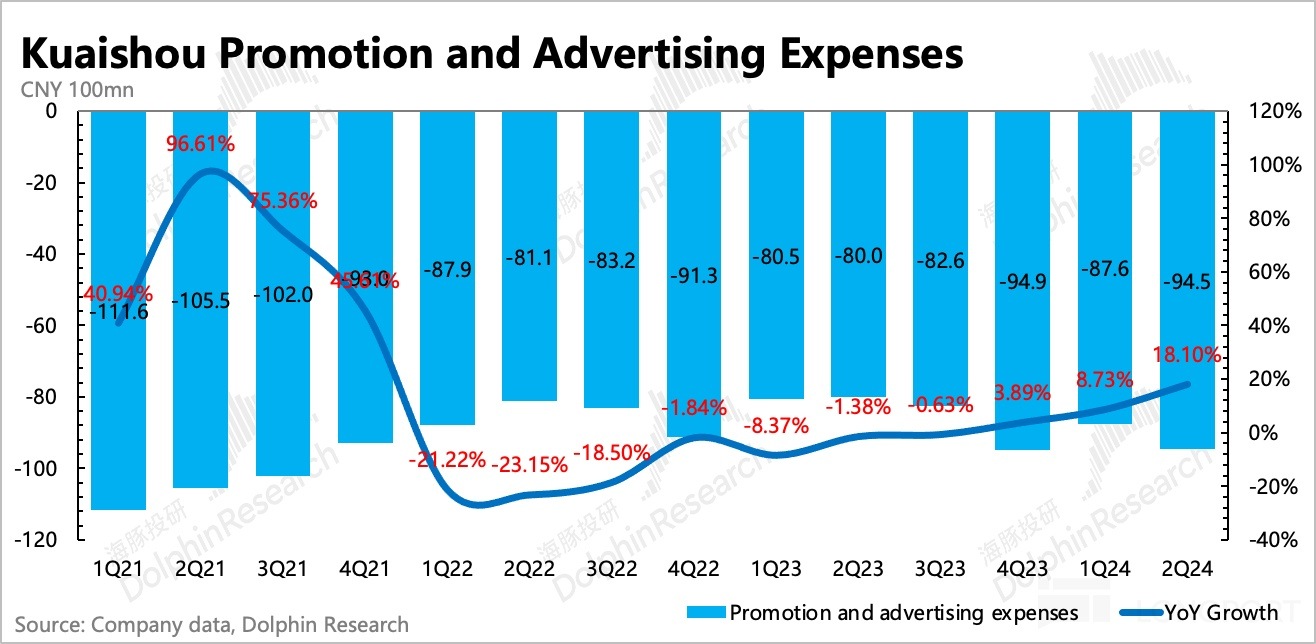

不过市场最希望优化的销售费用反而同比大增 15%,其中 95% 都是推广获客费用,单看获客支出,同比增长 18%。但当期 MAU 不增反降,不经让人疑惑,存量用户是否也需要保持当下的营销费用才能维系活跃度。

如果加上内容成本,按照海豚君之前提出的 “用户维系成本” 来看,似乎近一年这一块的用户成本都难以进一步优化了。这意味着,利润率的提升或许后期只能靠收入增长,以及互联网自带的带宽成本长期优化。

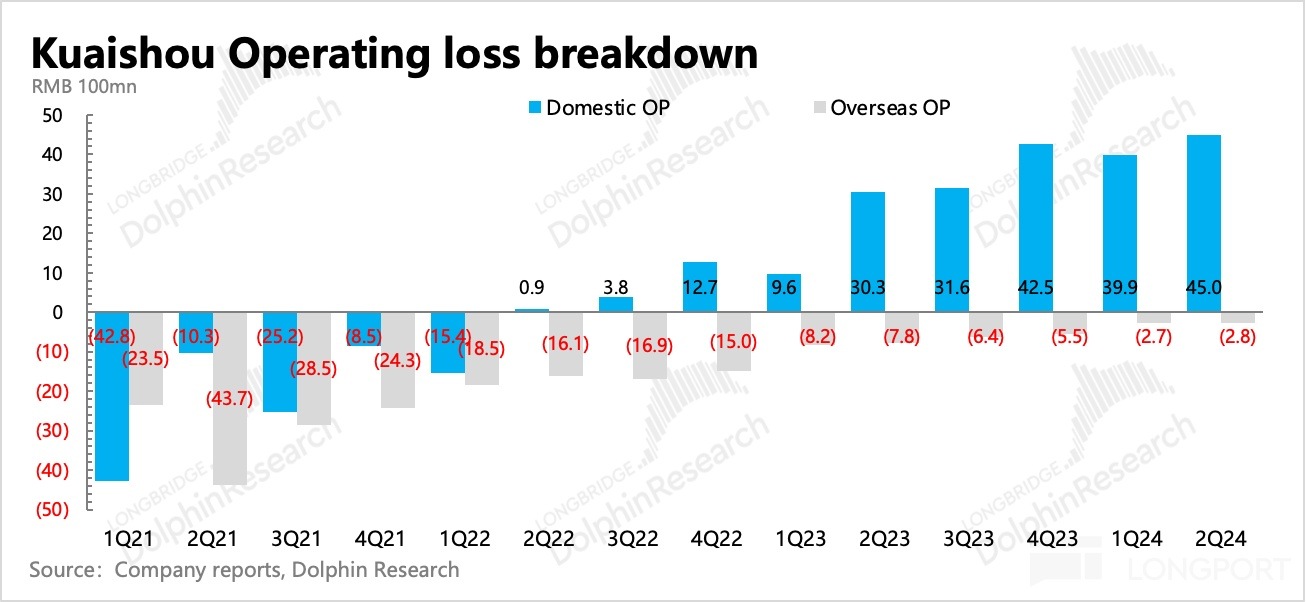

分不同地区(本土和海外)来看,本土市场是利润主力,但海外市场减亏节奏暂时搁置。

<此处结束>

海豚投研「快手」历史报告(最近一年):

财报季

2024 年 5 月 27 日电话会《推出货架新玩法——快手优选(快手 1Q24 电话会纪要)》

2024 年 5 月 22 日财报点评《快手:双飞轮带动,利润藏不住》

2024 年 3 月 22 日电话会《快手:今年继续高增长,调整后净利润预计超预期(4Q23 电话会)》

2024 年 3 月 21 日财报点评《“四季开花” 的快手,市场依旧熟视无睹》

2023 年 11 月 22 日电话会《外循环广告增长受益于精细化运营(快手 3Q23 业绩电话会)》

2023 年 11 月 21 日财报点评《别挑刺了!快手疯狂 “逆天改命” 中》

2023 年 8 月 23 日电话会《推进货架电商成为电商业务的新增长点(快手 2Q23 电话会纪要)》

2023 年 8 月 22 日财报点评《“突变” 快手: 从血亏瞬移大赚,能打消资本偏见吗?》

2023 年 5 月 22 日电话会《广告恢复,力争电商份额的进一步提升(快手 1Q23 电话会纪要)》

2023 年 5 月 22 日财报点评《拼命的快手还鸡肋吗?》

2023 年 3 月 29 日电话会《快手:增长预期良好,无意补贴内耗更在意修内功(4Q22 电话会纪要)》

2023 年 3 月 29 日财报点评《快手:跑步式减亏,能打破偏见吗?》

2022 年 11 月 23 日电话会《快手:短期广告弱修复,降本增效继续推进(3Q22 电话会)》

2022 年 11 月 22 日财报点评《年入千亿、利润挣扎,快手的故事还能圆场吗?》

2022 年 8 月 23 日电话会《疫情有商家红利,后疫情有消费者理性红利(快手电话会纪要)》

2022 年 8 月 23 日财报点评《初见盈利,快手在变现预期的道路上狂奔》

2022 年 5 月 24 日电话会《一季度业绩已经反映一些疫情影响(快手电话会纪要)》

2022 年 5 月 24 日财报点评《逆流而上,快手交卷一点 “不含糊”》

2022 年 3 月 30 日电话会《除了降本增效,快手还有 “承载很多行业” 的野心(电话会纪要)》

2022 年 3 月 29 日财报点评《快手:老铁经济开启 “赚钱倒计时”》

深度

2022 年 6 月 15 日《都是 “血亏” 的巨婴病,快手与 B 站谁能痊愈?》

2021 年 2 月 24 日《快手槽点重重,价值从何而来?》

2021 年 1 月 26 日《海豚投研 | 被看低的老铁经济,快手千亿市值可期》

2021 年 1 月 15 日《海豚投研|快手有原罪?》

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享