北京时间 8 月 20 日午间,泡泡玛特公布 2024 年上半年的业绩。由于 7 月 18 日时候,公司通过不少于 55% 的同比收入增速和不少于 90% 的利润增速,已经提前剧透了炸裂的业绩,因此这次的业绩更多是更加身临其境的感受一下,中国文化实物商品出海的模范姿势。

核心点如下:

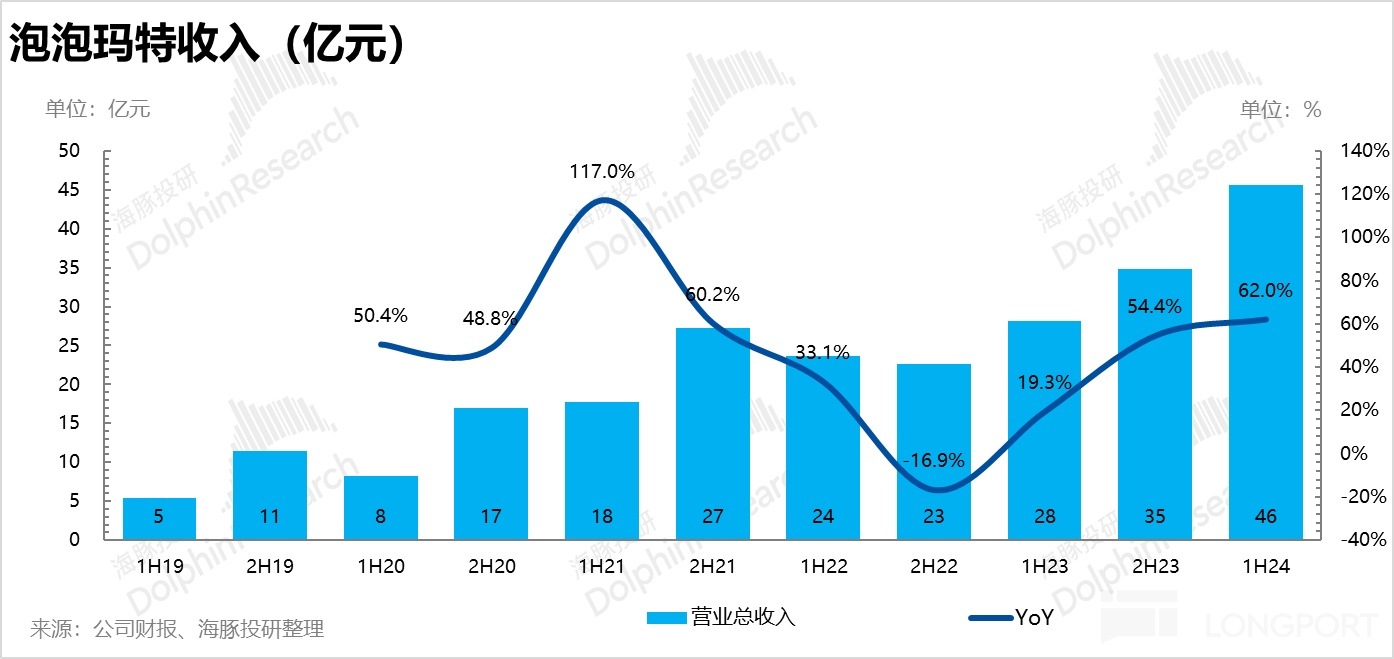

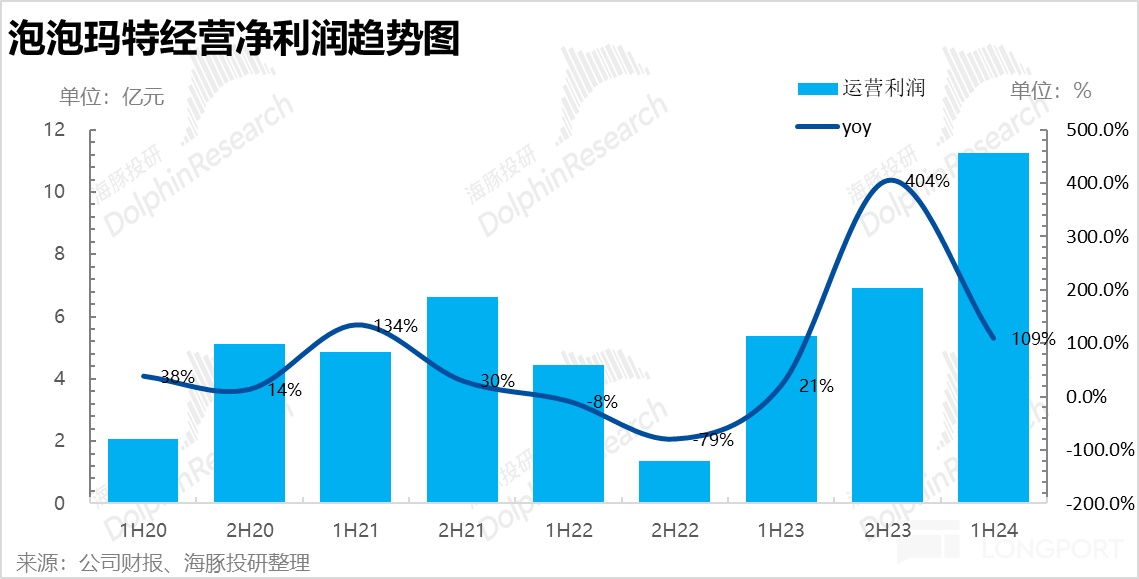

1)上半年收入同比增长 62%,利润同比增长 110%,两个核心指标都比一个月前预告地要高一些,但由于之前已经剧透了,所以不存在本质上的预期差;

2)关键是这两个炸裂的增长背后隐含着两个逻辑主线——国内年轻人 “逆周期” 的潮玩消费;海外文化商品出海的 “再造” 机会,带着泡泡玛特收入上逆风翱翔。

3)海外故事迷人的故事是,它不仅在收入上给了泡泡玛特再造自身的机会,利润上它的想象空间更大,因为自营模式下定价高,毛利率高,30% 的收入贡献对应的超过 30% 的毛利贡献;

4)海外故事更性感的故事是,因为本质是中国文化和设计出海,在第一出海人群圈层(东方文化圈 + 华人文化圈)中,不太需要全新完全当地化的 IP,因此 IP 设计对应的开发支出面对出海市场可以复用,不会带来大量额外支出;

而目前海外门店量明显不足的情况下,单店销量爆棚,对应的销售支出的规模效应也非常强悍。

5)收入太爆棚、出海带着公司毛利率走高而费用相对五摁钉,业绩共振出来的结果就是,在收入高增长的情况下,利润释放的弹性和确定性都更强,可以说泡泡玛特绝对是当下泛消费领域最靓的崽儿!

6)IP 上,自有和独家 IP 如 Molly、Skullpanda、The Monsters、DIMOO 等还是顶梁柱,估计 Molly 很快就会上升为半年销售额上 10 亿的超级大 IP。但同时相对新生一些的 IP,如 CRYBABY 也大放异彩。

7) 产品形态上,现在除了手办,出海的泡泡玛特大娃表现更出彩,而毛绒搪胶等更是直接平地出高楼,去年同期还没有,今年是上半年做出来了 4 亿收入。

海豚君观点:

由于剧透过,所以这次的业绩虽然炸裂,但不存在真正的预期差。在海豚君看来,真正的增量信息是更深度的理解,海外市场给泡泡玛特带来的弹性空间。而这也是海豚君真正感到振奋人心的地方:

海外爆发性上,今年上半年 260% 的同比增速,甚至相比去年下半年都不止翻番,震撼力肉眼可见。贡献分量上,海外才刚做了两年、自营门店才刚过 80 家,30% 的收入贡献、33% 的毛利润贡献。这个趋势下去,可能不止再造一个泡泡玛特。

这个结果的背后,而这在海豚君看来,更深层次的道理是品牌 + 设计加持下的中华文化以实物形式的出海,才是真正意义上的星辰大海。显然,它比出海四小龙的产能出海(反倾销)、因补贴而被征税的汽车品牌出海更为顺畅。

而在泡泡玛特在出海的圈层上,路径也非常明确:a. 东南亚和东亚等东亚文化圈;b. 全球海外华人;c. 欧美人群。

目前,华人和东亚文化圈的机会还正在风头上,这个人群用同样的 IP 设计就可以捕获;而未来可能还有欧美人群。渠道上,完全可以想象,泡泡玛特 TikTok 来复制国内抖音,在海外市场提高毛利率更高的线上渠道占比。

因此,即使这次业绩不存在真正意义上的预期差,资金还是要认真重估海外市场到底能再造几个泡泡玛特。

而这个关键信息,除了自身的研究,还需要公司提供自己的规划和指引,需要关注公司电话会中任何可能的定性与定量指引,海豚君会在 APP 内第一时间发出,敬请关注。

以下是详细解读:

一、泡泡玛特:泛消费的另类风景

7 月 18 日,泡泡玛特已经把炸裂的业绩给市场提前透露了——估计自己上半年 “收入增长不低于 55%,利润增长不低于 90%”。

而实际上,上半年收入已经做到了 45.6 亿,同比增长 62%。

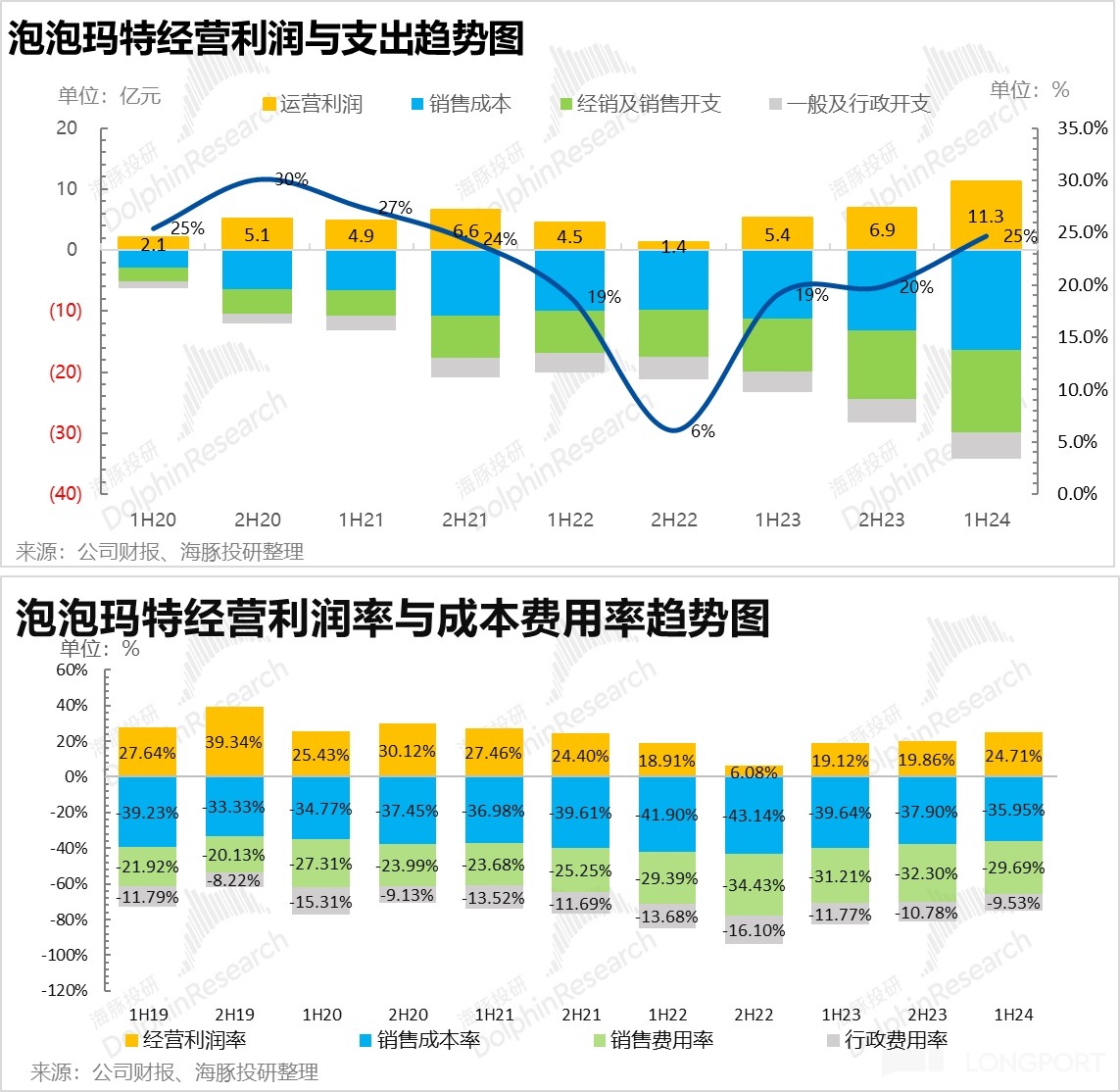

至此疫情放开以来,泡泡玛特从不足 20%,到 50%+,再到 60%+,利润增长弹性更是夸张。芝麻开花节节高,现在的泡泡玛特已经完全是找到了星辰大海而春风得意的状态。

国内收入修复、海外大爆发,泡泡玛特的经营利润上半年实际增长了 110%,比之前预告的 90% 还要更好一些。

二、潮玩竟然逆周期?

国内消费的低迷,通过京东和阿里的 GMV,我们已经有了深切的感受。但泡泡玛特令人意外的是,它在国内这种大环境下竟然逆风而行。

上半年泡泡玛特内地收入 32 亿,同比增长了 31%,看似是比去年下半年的 40%+ 的增速放缓了,但因为整个去年因为是疫情放开后的第一年,单看数水分其实很大。

因此这次在正常的同比基数上做到 31% 的增长是实打实的强悍。而从渠道来看,线上是抖音翻倍,泡泡抽盒机和天猫店也都在正增长,其中天猫店同比增长了 28%,但抖音销售额在绝对值上已经超过了原本的公域一哥天猫。

虽然线下增速稍逊色,但也有 20% 以上的增长,也就是说零售门店和机器人店同样毫不逊色,门店正常扩张(上半年净增 11 家零售店)的情况下,单店销售额同比环比都在走高。

在国内死气沉沉的大消费面前,似乎泡泡玛特完全走出了另类画风。而基于市场调研信息,今年上半年整体低迷的消费中,有一个非常有意思的现象:

年轻人不愿意生娃,因此母婴消费超级差,但母婴消费的跷跷板是,宠物消费异常好,而与宠物消费同向伴生的是潮玩消费也很好。

这一个现象的结果是,泡泡玛特这个看起来标准 “可选” 的消费类型,在这一波年轻人从婴儿到宠物的消费降级当中,反而走得异常逆周期。

三、泡泡玛特的星辰大海

在海豚君所关注的一众中国资产当中,可以说泡泡玛特可能才是真正找到了属于自己的星辰大海的那家公司:

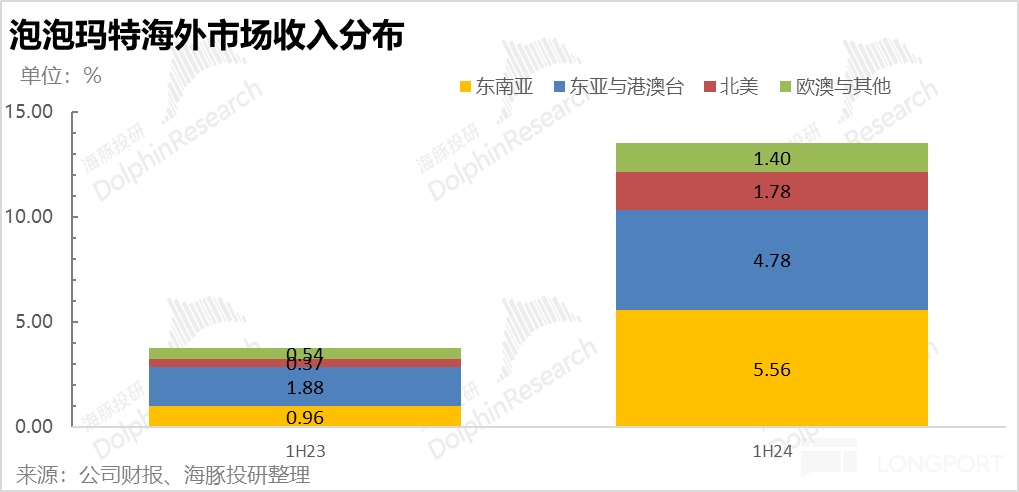

2022 年泡泡玛特开始认真把眼光投向海外,2023 年上半年才算开始铺了一点摊子,2023 年下半年海外开始收获了,到了今年上半年,海外(含港澳台)的收入占比直接拉到了 30%。13.5 亿的收入体量、260% 的同比增速,泡泡玛特算是彻底打响了海外市场。

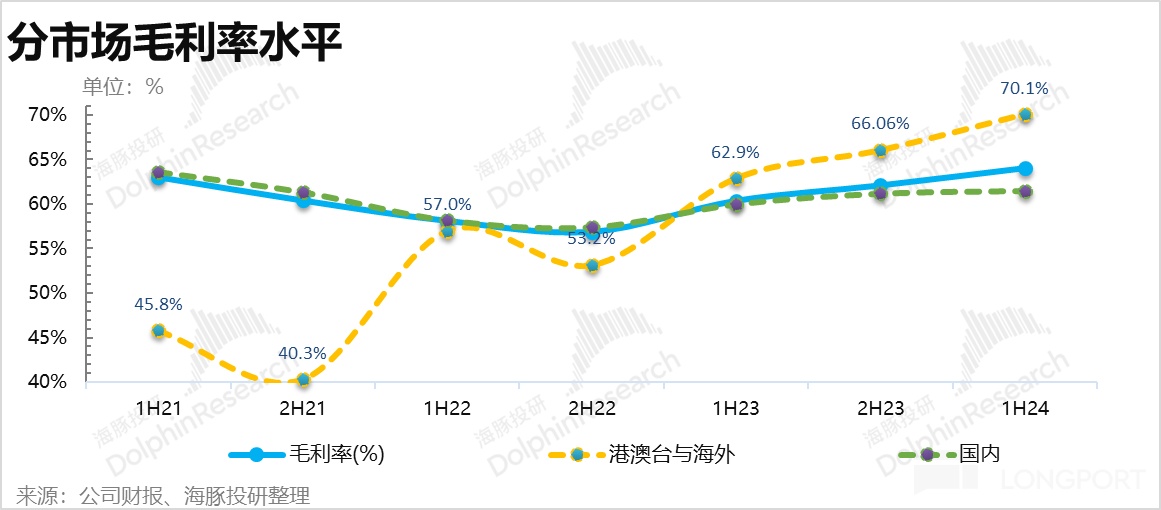

但更加令人激动的是,海外市场因为定价高,毛利率还更高:国内业务的毛利率也就是 60% 上下的水平,海外业务毛利率几乎比国内高出 10 个百分点!随着海外批发业务占比越走月低,海外业务毛利率站上 72%,确定性非常高。

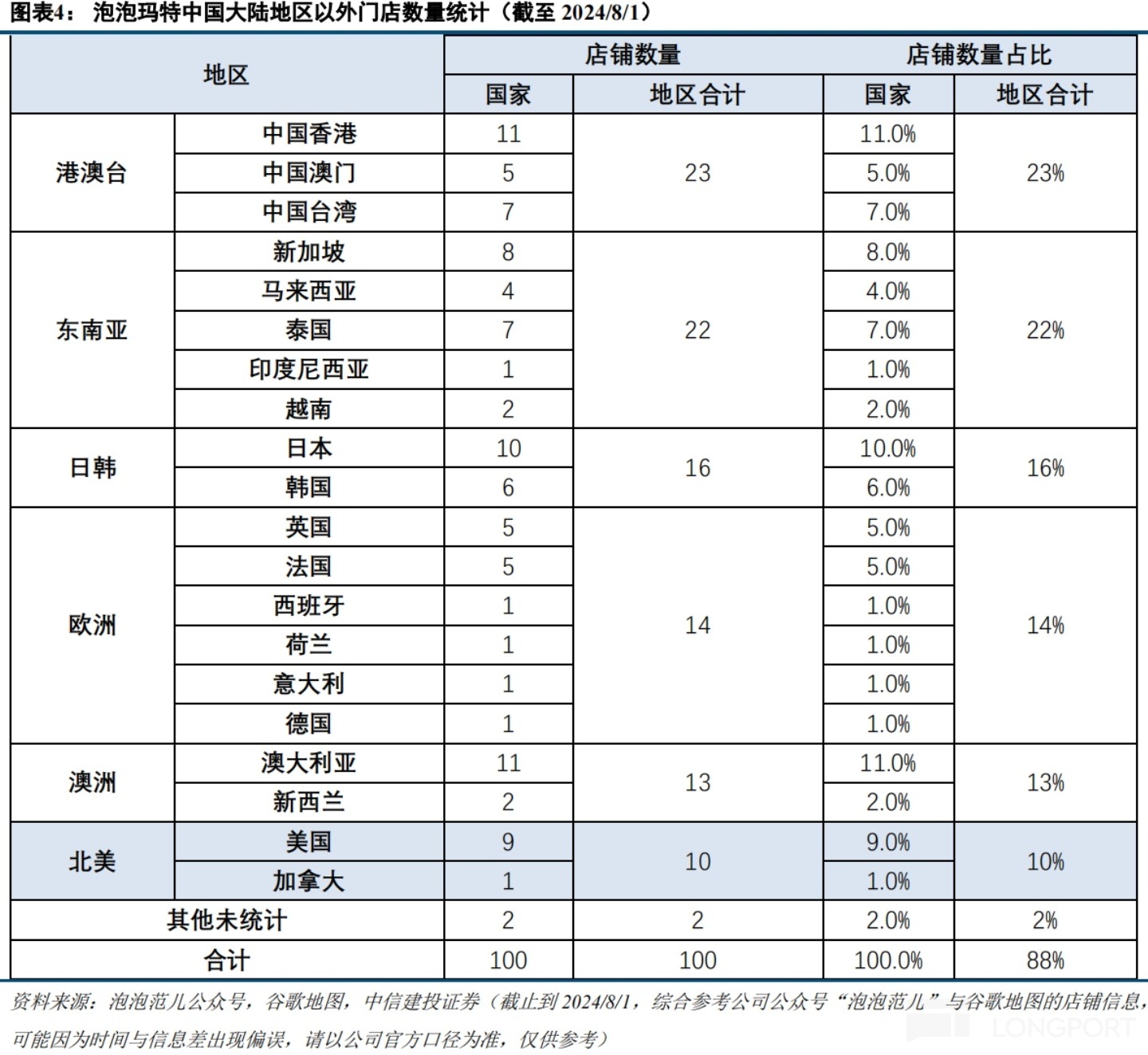

而海外从渠道上来看,目前自营门店才 83 家,而含合营加盟在内也才 92 家,海豚君算下来自营门店的单店收入上半年接近 1100 万元人民币,远远超过了不足 400 万的国内单店收入。这说明什么?很简单,海外开店空间还非常大!这在海豚君看来,才是此次财报的真正增量信息,说明海外还有大量市场空间有待挖掘。

从海外的收入结构来看,上半年爆发的是东南亚市场,尤其是泰国较为火爆,其次是东亚和港澳台,很明显它还在享受东亚文化文化圈的红利。

三、主力 IP 坐镇,小 IP 百花灿烂

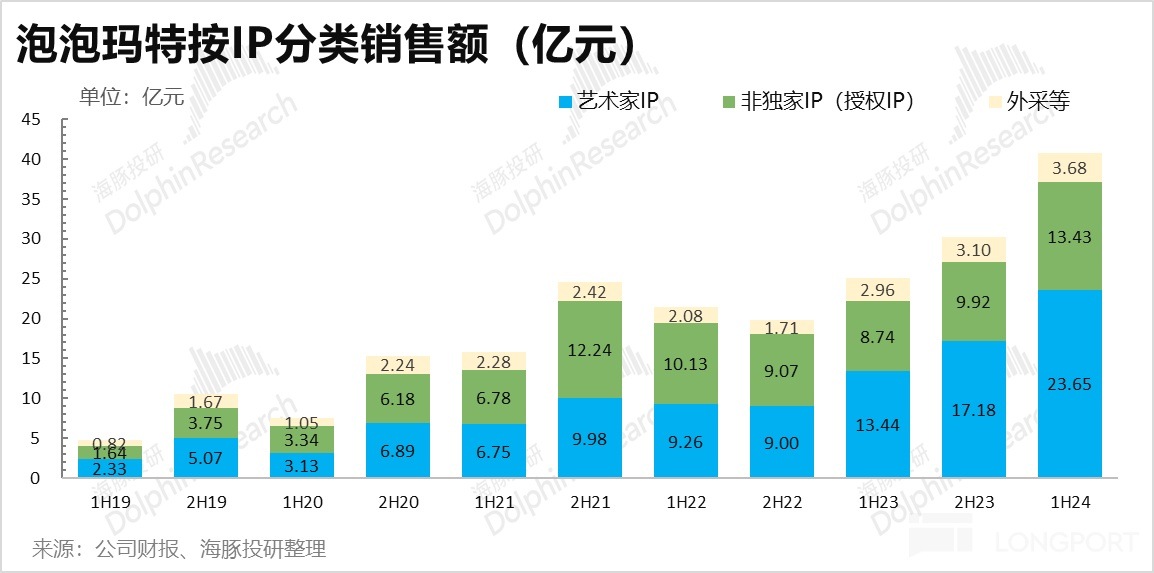

泡泡玛特从 IP 的角度,主要分自有 IP、独家和非独家,其中自有 IP 和独家 IP 是泡泡玛特的核心竞争力,上次的披露口径调整之后,把独家和自有 IP 统称为艺术家 IP。通常这类 IP 的毛利率更高。

上半年的核心艺术家 IP 当中,除了顶梁柱的 Molly、SkullPanda、the Monsters、Dimoo 销售大放量,其中 Molly 更是达到了 7.8 亿,眼见要看齐 10 亿大关。

相对新生的 IP 如 CRYBABY 也已经做到了半年 3.5 亿的收入水平,此外小野也换了了新的生机,同比增速超 100%。

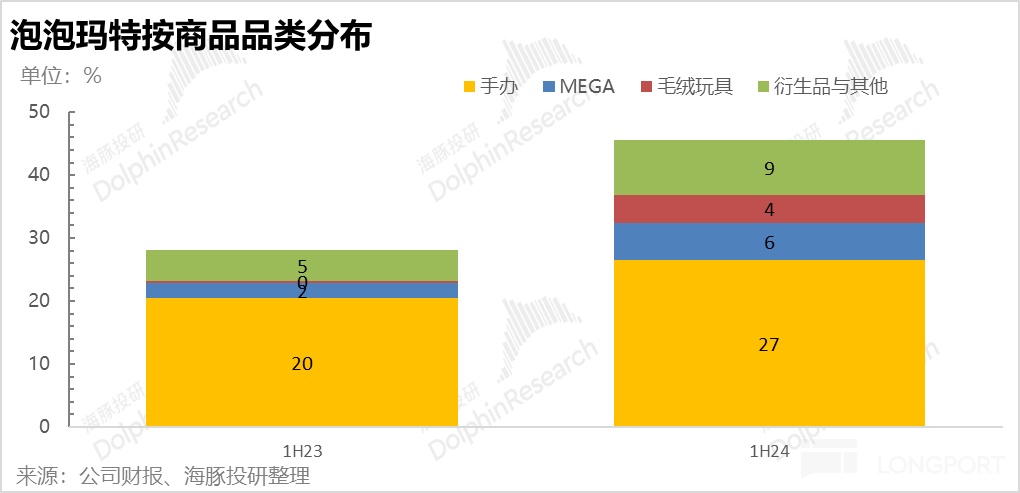

而且在品类上,现在泡泡玛特玩得花样也更多了。除了手办,海外市场大娃也很受欢迎,此外它还做了萌粒、毛绒公仔、卡牌,甚至积木等等,再加上线下的乐园体验,泡泡玛特似乎正在往更大的泛娱乐版图迈进。

今年上半年,它 Labubu 的毛绒公仔也开始起量,多品类增长的带动下,手办的收入占比已经从去年同期的 70%+ 下降到了不足 60%。

四、海外:从外到里的香

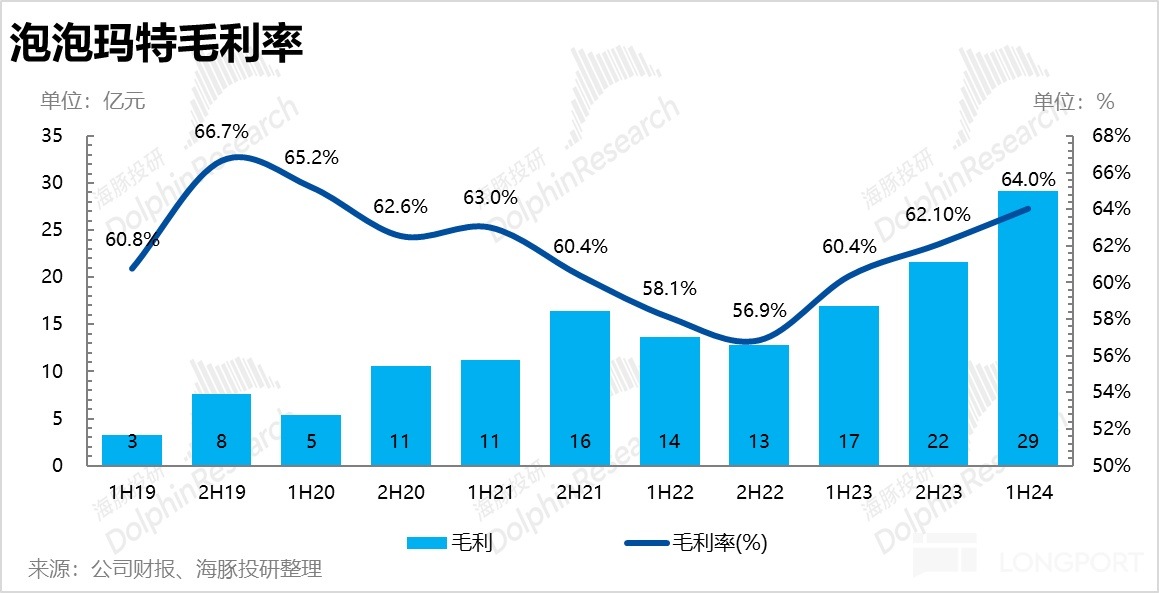

由于海外市场的毛利率更高,泡泡玛特上半年的毛利率几乎做到了四年新高,达到了 64%。其中国内业务毛利率主要是因线上渠道毛利率小幅恢复,但整体相比去年下半年基本稳定并无提升。主要是海外市场毛利率,因为自营收入爆发,占比提升,而批发占比越来越少,毛利率已经飙到了 70%。随着海外自营业务进一步壮大,毛利率走上 72-73%,几乎是确定性的事情,因批发是之前没有重点做海外的遗留业务,只会越来越小。

五、人员扩张克制,单店效益高,泡泡玛特利润更喜人

今年上半年从各项细分支出来看,泡泡玛特增长并不是用广告、砸人头、狂开店鸡出来的:

广告营销开支同比增长 20%,相比收入的增长并不高,雇员开支同比也就增长了 30% 多,而且雇员从结构上来看,主要是销售人员的增加,行政和 IP 开发的人员并没明显增加,印证了海豚君所说——存量 IP 的海外在东亚文化中就能很好的复用,还不太需要太多本地化 IP 的额外投入。

从结果上看,就是收入高速增长的过程中,规模效应释放明显,存货等周转数据都比较健康,带动公司的经营利润做到了 11 亿,利润率高达 25%。

<此处结束>

海豚君以往分析请点击:

2022 年 3 月 28 日财报解读《泡泡玛特,90 后的潮玩也难逃内卷命运》

2022 年 3 月 28 日电话会《泡泡玛特有新法宝了?》

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享