以下为 Pop Mart 2024 年二季度财报电话会纪要,财报解读请移步《泡泡玛特:拼多多出海 “太 Low”?带 “范儿” 出海才真帅!》

一、财报核心信息回顾:

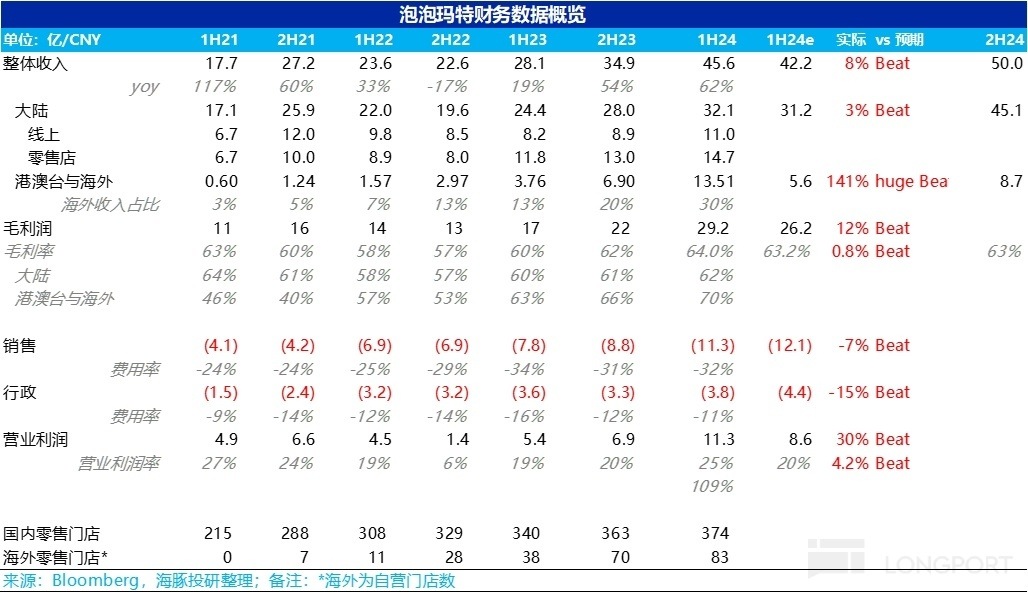

二、财报电话会详细内容

2.1、高管层陈述核心信息:

1) 业务进展

1.1 IP 业务

a. IP 矩阵更加平衡,已有 7 个 IP 销售额超过 1 亿元人民币

b. 与艺人与其他类型的 IP 进行更多合作尝试,比如努力扩大迪士尼的授权区域,以支持公司国际化战略

1.2 手办产品

a. 在上半年高基数的情况下,销售额依然取到超过 30% 的增长,销售占比达到 58.3%

b. 新产品 Skull Panda 漫相集系列上半年卖 19.6 万套,销售额超 1.6 亿元;温度系列累计销售 68 万套,销售额超 5.4 亿元。

1.3 MEGA 产品

a. MEGA 产品线进入成熟阶段,上半年销售近 6 亿人民币,MOLLY 系列表现突出,特别是 space Molly 等新形象带动品牌和销售增长。

1.4 毛绒玩具

a. 毛绒玩具上半年销售达 4.5 亿人民币,同比增长 993%,占比近 10%。Crybaby 等搪胶毛绒产品备受欢迎,公司将继续开发新产品并优化供应链,增强 IP 与粉丝的互动和情感联系。

1.5 积木产品

a. 积木产品自 6 月中旬发售,供应链和产品设计将持续优化,下半年将推出更多新款,预计积木产品线将成为公司重要品类

1.6 渠道与应用场景

a. 线下渠道:上半年内地销售收入达 32.1 亿元,增长 32%。线下优化品类结构和店内陈列,近 300 家门店推动连带率,零售门店增长 24.7%。

b. 机器人应用场景:上半年推动机器人应用场景扩展和新形象试点,提升购物体验,单机生产力提升 15%,并试点送货到家功能。

c. 线上业务:上半年坚持线上线下整合运营策略,抽盒机 Q2 恢复双位数增长,天猫实现双位数增长,618 活动回到双榜第一。

d. 会员增长:上半年会员数稳定增长,会员贡献和复购率与去年持平,但消费会员数和 ARPU 均有所提升。

1.7. 生产供应链与全球布局

a. 随着海外业务的扩展,全球化供应链布局成为重要挑战。公司致力于打造 “3A” 供应链,即敏捷性、大力协同和因地制宜。未来将更注重全球市场的本地化需求,快速、敏捷地触达每个消费者和粉丝。

b. 在精益生产方面,公司大幅提升了自动化水平,并通过精益制造提高了生产效率,改善了品质控制。

c. 下半年计划新增 3-40 家海外门店,进一步扩大市场版图以支持公司全球化战略

2) 财务表现

2.1 收入与利润

a. 2024 年上半年收入:45.58 亿元人民币,同比增长 62%。

b. 毛利润:29.19 亿元人民币,同比增长 71.9%,毛利率从 60.4% 升至 64%。

c. 净利润:9.64 亿元人民币,同比增长 102%,净利率为 21.2%。

d. 调整后净利润:10.18 亿元人民币,同比增长 90.1%。

2.2 销售渠道

a. 中国大陆收入占比:70.3%。

b. 海外收入占比:29.7%,香港、澳门、台湾及海外市场收入同比增长 260%。

c. 线下零售门店占比:39.2%;盲盒销售占比:24%。

d. 抖音渠道销售同比增长 90%+。

2.3 IP 运营:

a. 艺术家 IP 收入:45.8 亿元人民币,占比 96.2%,同比增长 70.4%。

b. 授权 IP 收入:6.9 亿元人民币,同比增长 60.9%。

c. 主要 IP:Molly 系列收入 7.8 亿元人民币,同比增长 90.1%。

2.4 关键财务数据:

a. 应收账款:从 3.21 亿元减少到 2.63 亿元,账期从 15 天缩短至 12 天。

b. 库存:基本持平,库存周转天数从 133 天减少到 101 天。

c. 资本支出:上半年为 1.86 亿元人民币,主要用于门店装修和模具设备改造

d. 每股收益:去年每股基本收益为 35.46 分人民币,今年为 69.49 分

2.2、Q&A 分析师问答

Q:2024 年下半年的业绩指引有哪些预期?是否进行了相关调整?

A:公司连续保持业绩增长。鉴于 2023 年的高基数,公司最初预计 2024 年收入同比增长 30%,海外市场增长不低于 100%。然而,基于 2024 年上半年超预期的表现,公司已进行战略调整,更新指引为:2024 全年收入增长目标不低于 60%,海外市场增长不低于 200%,销售额突破 100 亿元。预计海外市场在第四季度的占比有望超过 40%,并在圣诞单月目标中超过 50%。

Q: 海外战略方面,泰国及东南亚市场对海外布局策略有何借鉴意义?下半年除加速海外门店外,还有哪些精细化运营措施?

A:公司在东南亚市场布局可以作为可复制的战略,其作为 ToC 业务的一部分,坚持海外直营。产品适应不同国家和文化的能力已被验证,并累积了强大的数字化运营能力。海外团队超过 1000 人,95% 以上为外籍人士,有效推进本土化和联合。

东南亚市场是公司出海的主战地,已在新加坡和泰国开设门店。泰国市场表现尤为突出,首家门店自 2023 年 9 月开业以来,现已扩展至 6 家,单店店效远超预期。公司计划将泰国市场的成功模式(包括主题店和明星联动营销)复制到东南亚其他市场,如印尼、菲律宾和越南。未来,东南亚市场将以开设门店为主,占据重要地标点位,并通过电商和各类合作(如艺术家签售会、艺人合作、与三星的品牌合作)进一步扩大影响力。

Q:基于目前品类的扩展,对于新品类的表现公司怎么看?未来有考虑调整优化的方向吗?

A:下半年,公司将持续创新品类,推出全新品牌并开设饰品店,售卖戒指、手环等产品。近年来,商品部从 1 个部门拆分为 6 个,以加强内外工作室合作,提升产品供给的质量和速度。盲盒等传统手办占比已降至 60% 以下,毛绒、积木等新品类表现优异。品类的丰富度提升带来了供应链挑战,单品类开发周期为 10-13 个月,目前推出的产品均提前一年准备。

2024 年下半年,公司将设立新品牌并开设饰品店,同时加强积木和卡牌品类的开发。积木细节设计尚有提升空间,项目组将继续推出产品,目标在两年内建立一定的品牌影响力;卡牌团队也将着重挖掘故事属性,将在年底前推出更多适合成年人、核心受众的卡牌,进一步讲述 IP 故事。

Q:供应链方面,目前具体进行了哪些优化措施来支持底层发展?未来是否有其他计划,例如越南工厂投产或在欧美建立仓储设施?

A:公司持续推动合作工厂的自动化发展,并积极布局海外。由于产品从设计到生产的周期较长(10 至 10+ 个月),各环节需注重细节、精益管理和协同合作,以减少偏差。其中越南工厂作为合作工厂,预计在 2024 年提供接近 10% 的产品供应。公司计划在2025-2026 年进一步拓展东南亚工厂布局,甚至不局限于该地区。而北美仓储的布局也在考虑中,将根据业务发展规划进行推进。

Q:请问公司 2024 年上半年国内业绩向好的主要驱动因素有哪些?对于 2024 年下半年的业绩预期如何?A:2024 年上半年,公司国内业务向好主要得益于情感价值凸显、口红效应、爆品频出,以及 “品牌向上” 策略的实施,即优化产品、品牌体验和服务感受。同时,海外业务的成功也开始为国内带来业绩增量。

运营策略上,公司采取按天决策的方式,以更好地响应消费者需求,继续坚持年初制定的策略,全国范围内统一调配线上线下库存,不采用静态配货模式。通过静态减宽(去除尾部无效品类和产品,提升客户互动与效能)和动态加深(基于产品生命周期和客户互动数据,快速响应需求)来提升运营效率,实现线上线下即时联动。

决策调整方面,公司采用空间代替时间的策略。传统上每周四上新,2-3 周后新品曝光度下降。如今,对于在客户中权重较大的品类,公司通过线下门店陈列、线上展示和推广素材,让消费者更深入了解这些产品。

爆品的双增长逻辑在于业绩提升与新客户吸引。2024 年上半年,毛绒玩具或衍生品吸引了大量品牌新用户,随后这些用户转化为盲盒爱好者,成为公司的忠实客户。

Q: 请问下半年公司在海外,特别是北美和东南亚重点市场的运营策略是什么?从长期来看,这些市场的进一步优化方向和整体发展潜力如何?

A:公司正在从市场拓展向品牌出海转变,美国和东南亚是重点地区,同时欧洲、澳新、东亚(日韩)、中国港澳台等地区也具有重要地位和侧重点。在北美市场,公司计划在 2024 年底前运营 20 家门店,并在明年加速扩展。同时,将通过线上抽盒机和叛桃签售会的联动来增加市场增量。东南亚市场将聚焦于旅游零售,优先占据旅游城市的重要位置,例如法国的卢浮宫和英国的牛津街等。对于日韩和中国港澳台地区,公司将在疫情前后开业的门店进行升级改造,进一步精细化运营,并加大人才培养力度,以优化整体运营效果。

Q:关于公司的中长期利润率展望,年报中提到毛利率达到 60% 以上,净利率超过 20%。请问,推动毛利率和净利率增长的关键驱动因素是什么?能否详细拆解这些因素

A:毛利率的提升主要归因于供应链的持续优化以及中国港澳台和海外市场销售占比的增加。预计在下半年,随着这些地区销售占比的进一步提升,2024 年下半年毛利率将环比略有提升,同比增加约 3 个百分点。由于海外市场的费用率相对较高,净利率的提升速度会相对慢一些,但下半年净利率仍将有所提高。

展望未来三年,毛利率预计将保持相对稳定,维持在 2024 年的水平。尽管新品类可能对毛利率产生影响,但原有品类的毛利率将维持不变。随着海外市场规模效应的显现,未来三年净利率有望提升(不含公允价值变动)。

Q:请问线上各渠道的表现如何?抽盒机在第二季度有所提升,具体采取了哪些效能提升的举措?抖音在 2024 年上半年表现强劲,未来的主要驱动因素是什么?在热门产品和新品发售方面,各渠道之间的产品选择策略是如何制定的?A:抽盒机:Q1 表现承压,Q2 有所改善。从 3 月份开始,公司聚焦提升新客获取能力,通过以下举措:1)线下门店与抽盒机联动,玩家在门店互动后,通过线上抽盒机沉淀;2)实施重点品类差异化运营策略。下半年将继续坚持这一节奏和策略。

抖音:自 2023 年 5 月起大幅增长,Q2 在高基数下仍实现同比 90% 的增长。下半年公司将通过抖音的日活跃用户(DAU)获取更多公域流量,吸引更多品牌新用户,扩大消费群体,并细化客流,开设多语种、多文化、多地区的直播间。

天猫:平台流量疲软,公司坚持内容买点和投流策略。上半年核心策略是不以 ROI 为主,通过重点品类的投流打破圈层,实现新消费会员、新会员和整体流量的双位数增长。下半年将继续加强这一策略,推动天猫平台持续增长,并为品牌带来更多新会员。

Q:在 IP 运营方面,公司如何为每个 IP 设计适合的发展路径?未来是否有进一步的针对性运营计划?公司将采取哪些措施来持续提升 IP 和产品的吸引力?

A:未来 IP 展望:公司将提升 IP 数量,分散业绩对单一 IP 的依赖。通过持续引入新 IP,注入市场活力。例如,国内的 “星星人” 第一个系列销售表现良好,后续将持续结合插画、内容和动画进行开发;海外则通过本土团队和渠道的增加,提升本土 IP 的挖掘能力,如泰国的crybaby 和美国的叛桃(Peach Riot)。

IP 运营方面,公司已建立了综合商业框架并且市场洞察力得到了验证。例如,Molly 通过扩展经典形象,以 “勇气”、“稚气”、“皇家” 和 “小画家” 为主题进行差异化运营和产品开发;Dimoo 则突破了年龄感限制,开发了新品类;Skullpanda 在手办设计和艺术性上处于领先地位,验证了跨越不同文化审美的能力,将继续帮助艺术家创造具有开创性的设计;小野则通过在上海、杭州、曼谷等地的快闪店推广,目标是将其打造为一个生活方式品牌。

对于每个 IP,公司都有明确的发展策略,并通过不断尝试和数据积累来优化运营。经过多年的经验积累,公司的 IP 产品开发团队凭借对市场的深刻洞察和数据分析,已经证明了其强大的 IP 运营能力,值得信赖。

Q:在海外电商已经取得显著增速的情况下,公司是否计划进一步加速海外电商板块的布局?从中长期来看,公司未来在海外电商领域的重点工作和主要平台选择有哪些?如何进一步提升与海外电商合作伙伴的合作效率和顺畅度?在海外和国内电商的协同方面,公司有哪些提升措施?

A:海外电商不仅仅是销售渠道,更是公司触达全球消费者的重要途径。目前,公司通过海外电商覆盖了 100 个国家和地区,为未来在空白市场开设门店提供了关键数据支持。上半年,海外电商实现了 335.4% 的同比增长,营收突破 2 亿元人民币。值得注意的是,海外电商的特点是下半年营收通常高于上半年,因为下半年有多个重要的营销节点。

在海外线上渠道中,Shopee 和 Lazada 作为三方平台贡献最大,主要集中在东南亚市场,2024 年上半年实现收入 1 亿元。内容电商也是增长迅速的重要渠道,上半年收入达 3,500 万元,而官网收入则达到 5,600 万元。

为了更好地协调国内和国外的资源,公司将借鉴国内的成熟经验,如供应链管理和客户服务等,整合集团资源以提高效率。同时,海外团队将根据各自平台的特点,制定独特的营销策略和运营方式,确保在全球市场的成功。

Q:请问目前国内会员的情况如何?新老会员的购买占比分别是多少?在单价和购买频次方面有何变化?国内会员的消费行为是否发生了显著变化?

A:在国内庞大的存量会员基础上,复购率和留存率保持基本稳定,新增会员数实现了双位数增长。增长的主要驱动因素包括:1)控制新会员的急速扩展,着重改善消费者体验,减少了低权益拉新的运营手段,专注于具有互动性的消费者,确保他们在入会后的体验更佳;2)双轮驱动:APPU 值实现双位数增长,钱包贡献和全渠道 ARPU 值在 2024 年上半年均实现双位数提升。公司通过这些数据来修正和指导运营调整。

消费行为方面确实发生了变化:1)老消费会员(加入 1 年以上)的数量显著增长;2)新消费会员数量增加,新会员的购买频次和单价明显提升;3)在消费会员中,购买 2 个及以上 IP 的会员比例持续上升。老会员在钱包贡献、ARPU 值和单价上均有所提升,从仅购买盲盒到扩展至积木、衍生品等多品类的转变,与公司的货品策略高度一致。

此外,值得注意的是,在公司整体的会员价值体系中,上半年高价值会员层级的数量和消费增长也显著提升。

Q:在库存管理方面,许多款式在上市当天即售罄,补货也迅速售完。考虑到我们国际市场的布局、海运时间表的影响以及不同国家对 IP 的不同偏好,这给库存管理带来了一定的挑战。请问公司有哪些有效的解决方案来应对这些挑战?

A:为提高库存管理的协同效应,公司已着手改善内部作业流程。例如,在新产品预测方面,不仅依赖产品部门的判断,还结合销售和供应链计划部门的集体智慧,力求减少预测偏差。尽管预测未来存在不确定性,但通过多方协同,可以显著降低这种偏差。

其次,公司致力于提高后端的敏捷性,将供应链的弹性发挥到极致。即使出现短暂的断货情况,我们也能够在一周内,甚至三天内迅速补货,以确保市场的供应连续性。

此外,公司正在布局全球仓储,包括东南亚和北美的保税库和配送中心(DC),以加速产品的市场交付速度(time to market),让消费者更快地获得产品。最终,每个市场的库存策略将根据业务需求,采用进攻型或保守型打法,这需要与商业团队密切合作进行判断。

在海运方面,我们对整个供应链、海运和物流流程有了深刻的理解,发现了许多细节问题。虽然这些问题的解决可能需要逐步推进,但通过加快环节效率和降低成本等措施,相信我们将不断优化这一过程,实现更好的库存管理效果。

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享