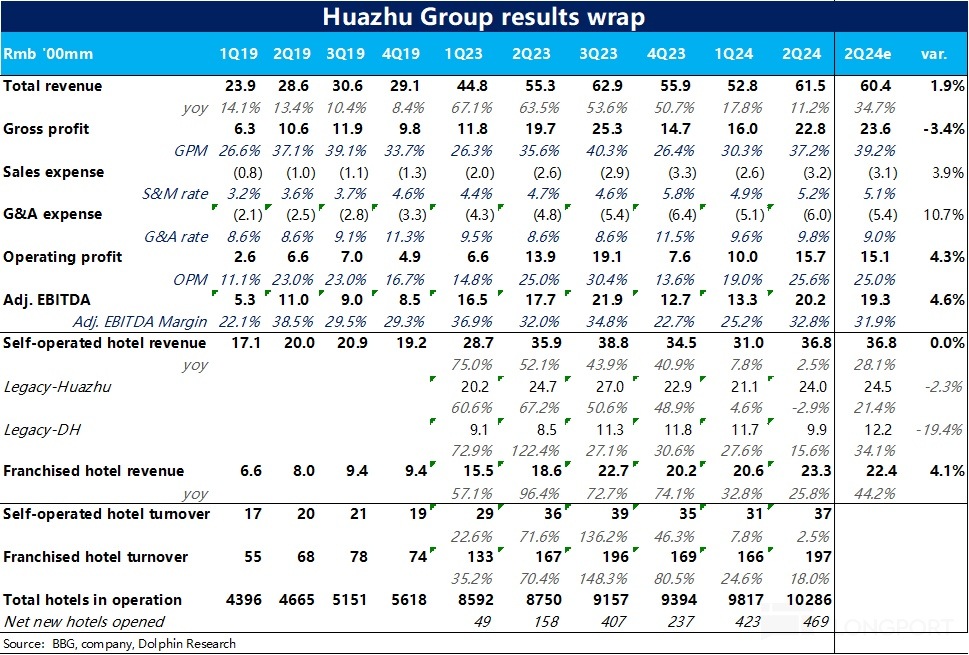

北京时间 2024 年 8 月 20 日美股盘前,华住(1179.HK/HTHT.O)发布了 2024 二季度财报。概括来看,华住此次各财务指标普遍稍好于预期,但业绩继续指向着走淡的酒旅需求,具体来看:

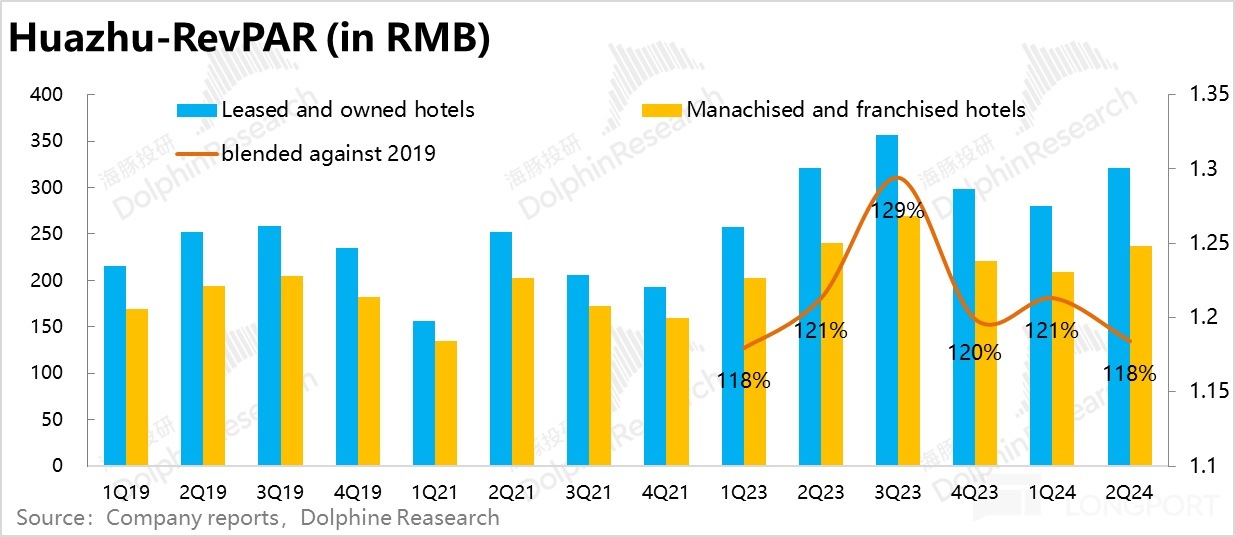

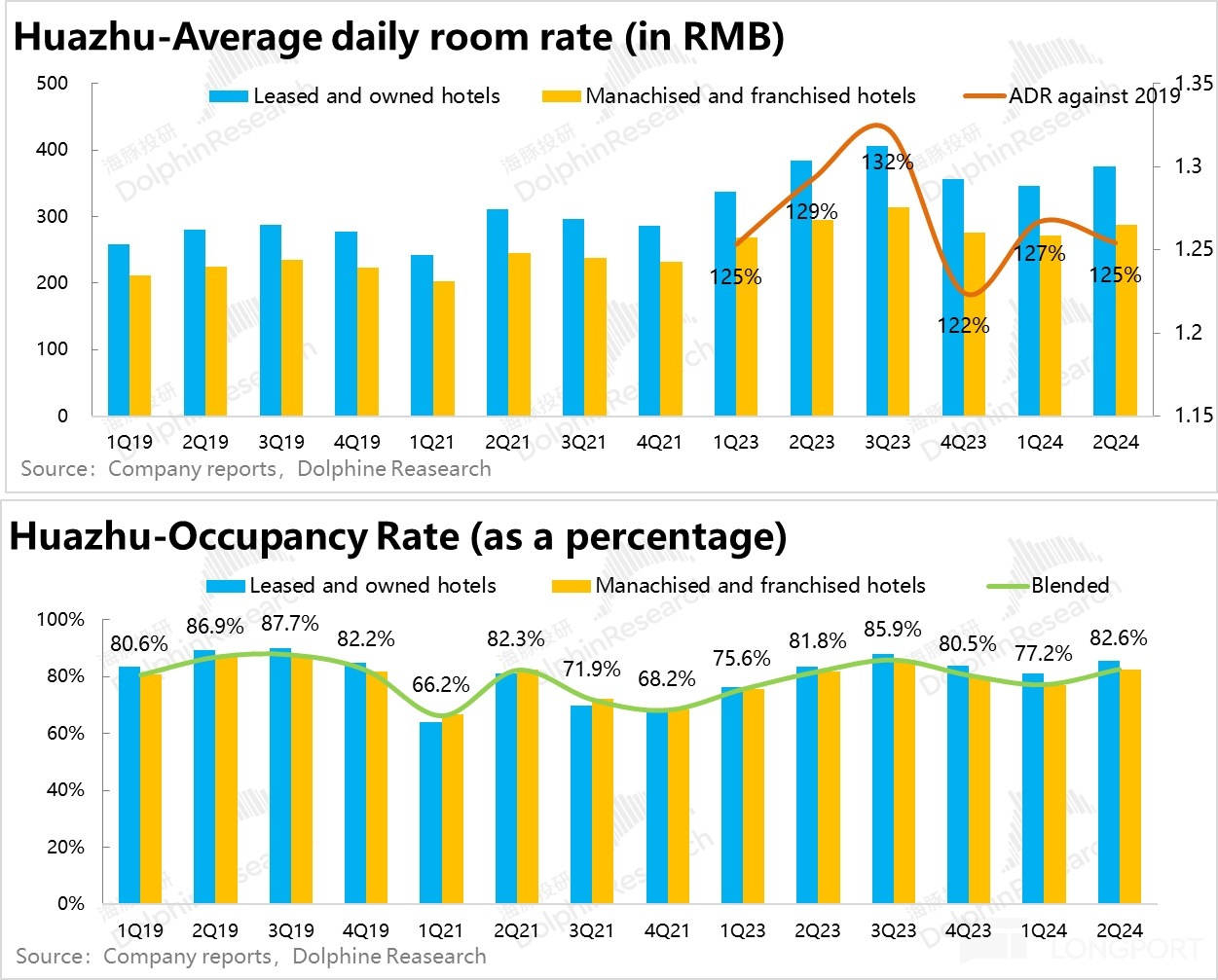

1、底层经营数据上,二季度华住酒店平均单间收入为 296 元/夜,同比下降 2.4%。可见酒旅供需的景气度在近几个季度确实在平缓走低。价量驱动来看,本季度客单价相比去年下降了约 3%。入住率则为 82.6%,高于去年同期约 0.8pct。可见,今年酒旅的需求仍在增长(入住率在增长),但在更理性的消费选择(也可能有降级)和更均衡的供需下,价格的下滑是导致 RevPAR 走低的主要原因

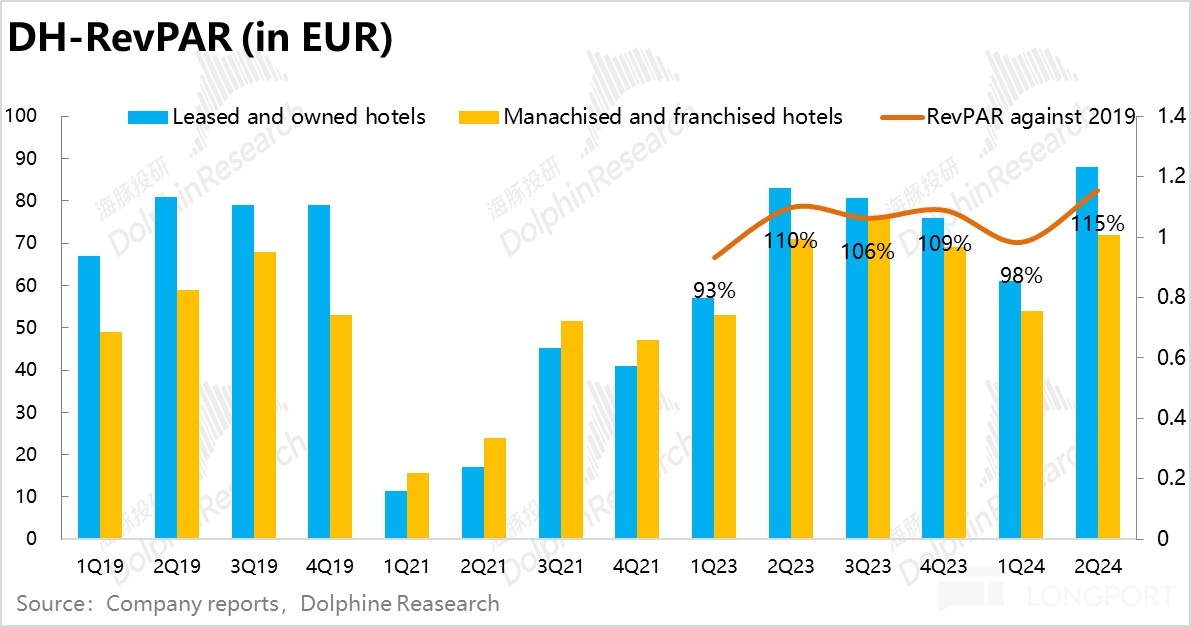

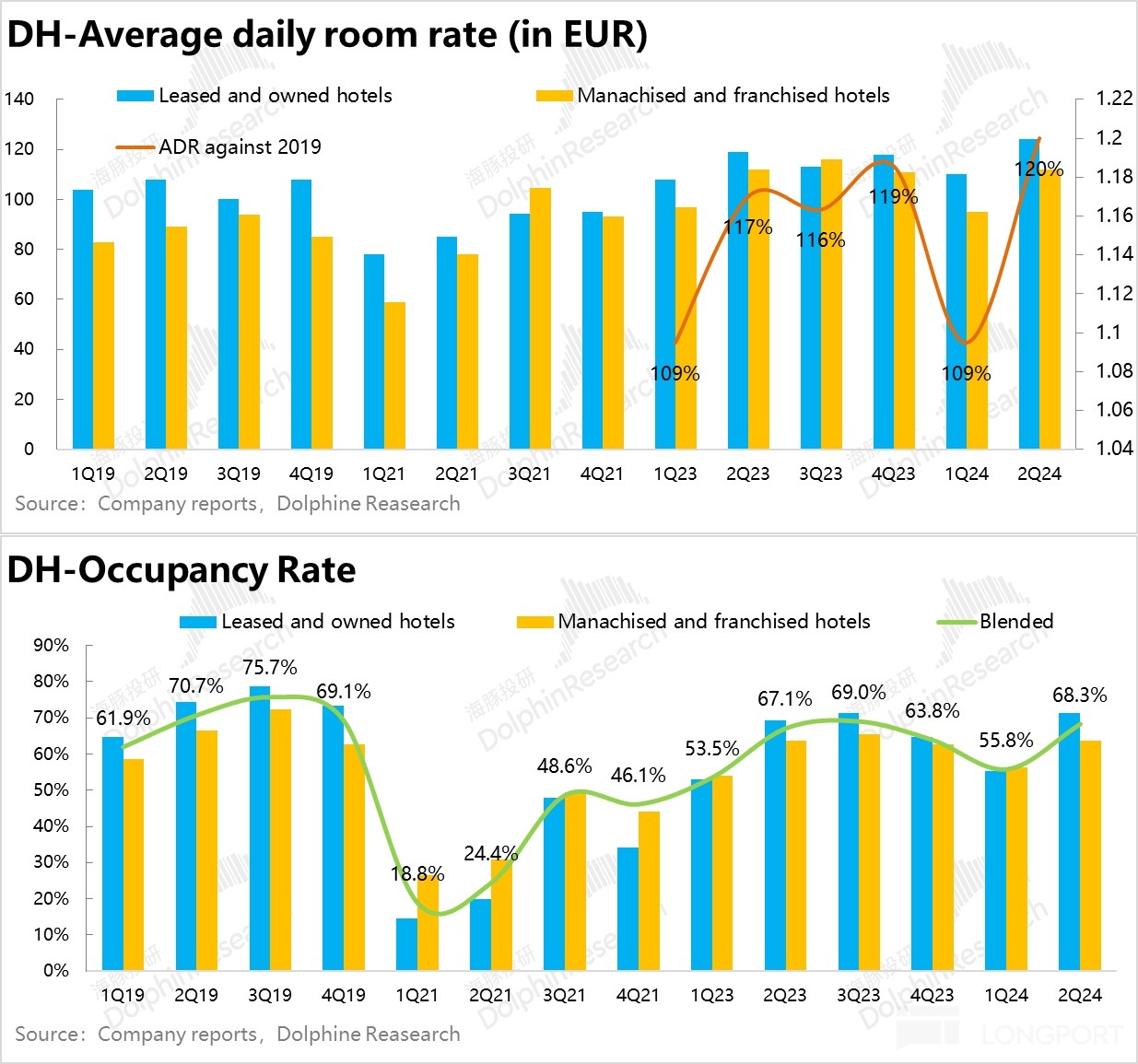

相比之下,欧洲的酒旅需求因为欧洲杯和三季度内奥运会的带动效应下,出现了一波明显的拉升。平均单间收入(RevPAR)达到了 19 年同期水平的 115%,创下疫情以来的历史最高。不过毕竟规模有限,对集团整体的影响不大。

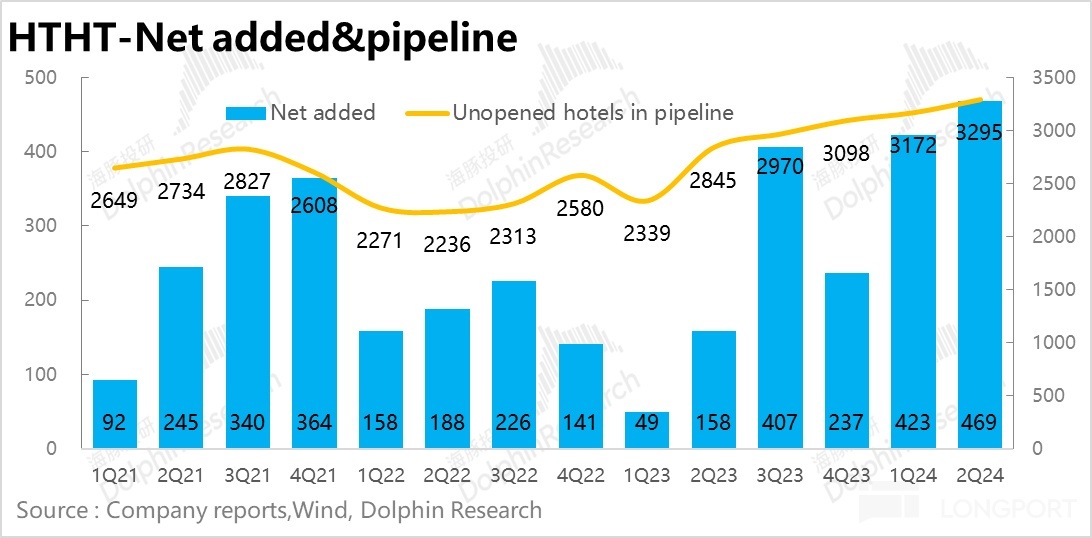

2、尽管近几个季度供需景气度有所走低,但华住的开店节奏却在提速。本季合计净新开酒店 469 家,相比上季度增长了 46 家。待开业酒店数量接近 3300 家,也比上季增多 120 多家。公司此次也宣布24 年全年开业新酒店的目标由 1800 家上调到 2200 家,明确体现华住要加速开店的意图。相对逆周期的开店策略,虽逻辑上有助于公司的市占率,但短期内也可能对盈利产生压力。

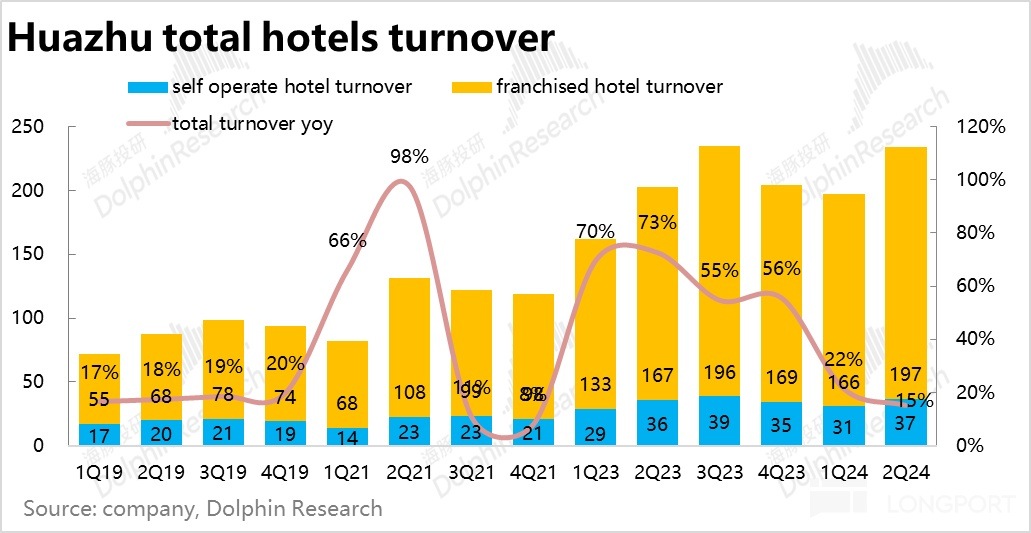

3、虽然本季国内平均 RevPAR 是同比略降的,但在高速的门店增长下,华住集团本季全部酒店的流水额仍同比增长了 15%,此指标能更准确地反映真实的经营状况。

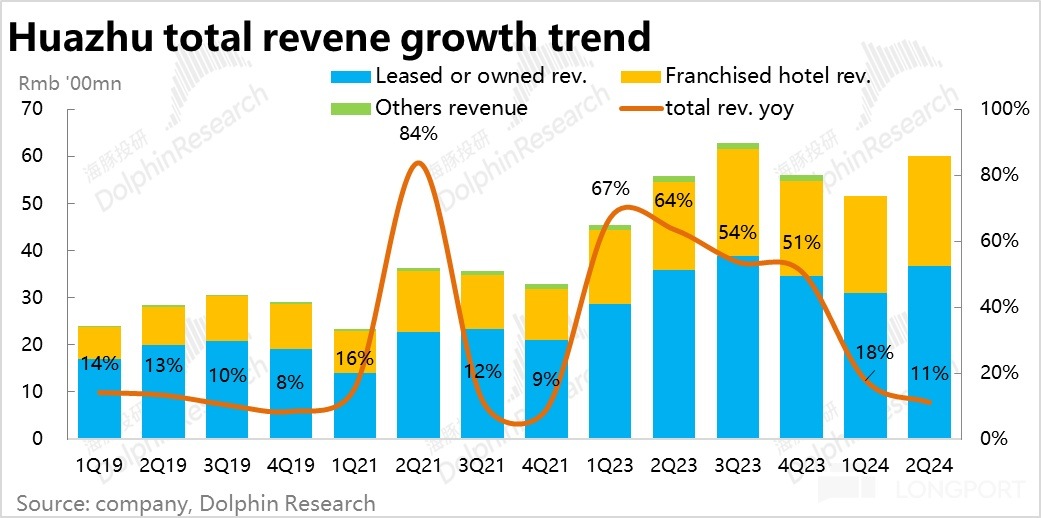

营收层面,本季度华住集团整体营业的增速继续放缓到了 11%,相比市场预期多出 1.1 亿。不过因为收入口径不同,门店数减少的自营业务收入的重要性被过于放大。

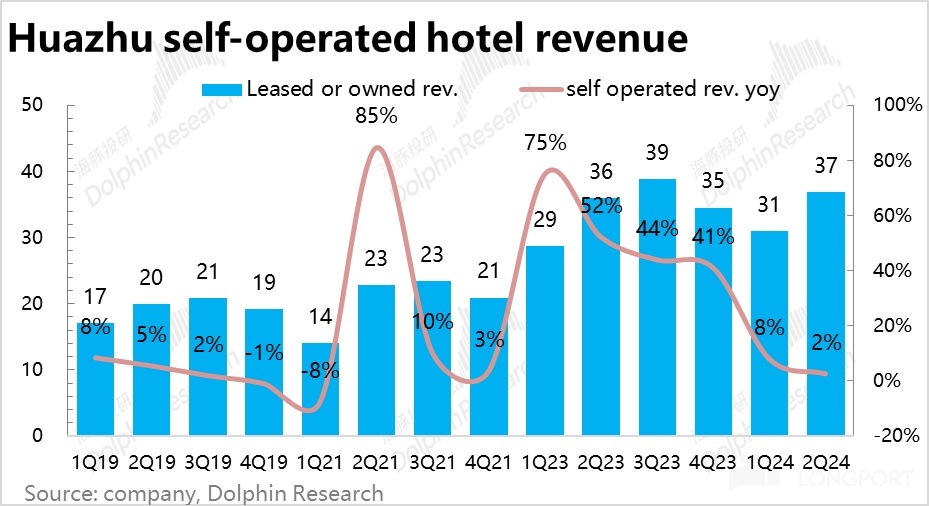

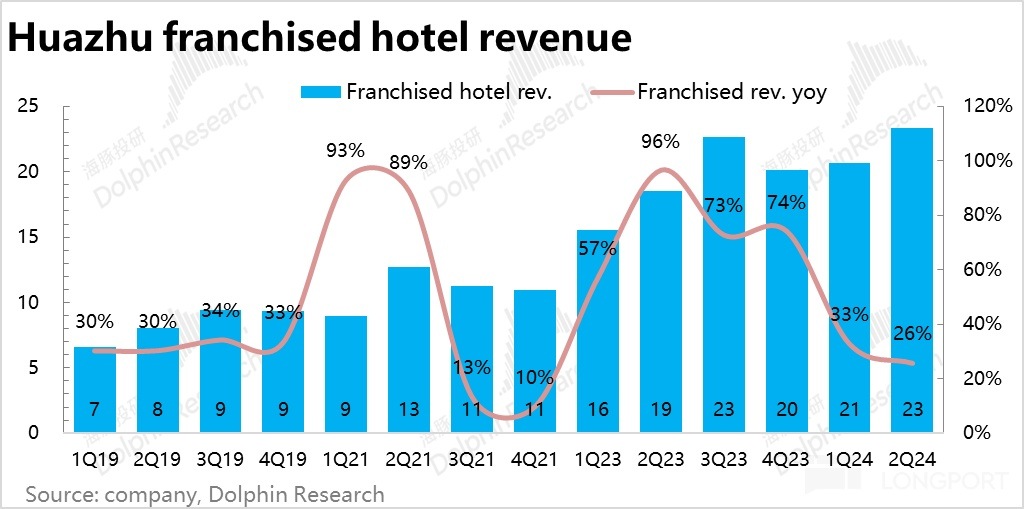

华住直营业务,因酒店数量净减,收入增速仅剩 2%。但加盟业务的营收仍保有同比 26% 的增速,虽也在环比降速但依旧不俗。且相比流水 18% 的增速更高,换言之,华住在加盟业务中变现率也是提升的。

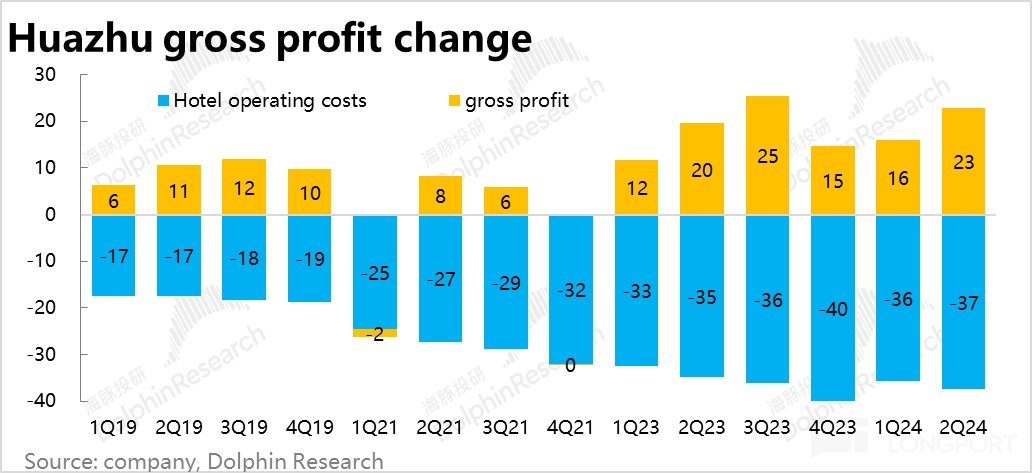

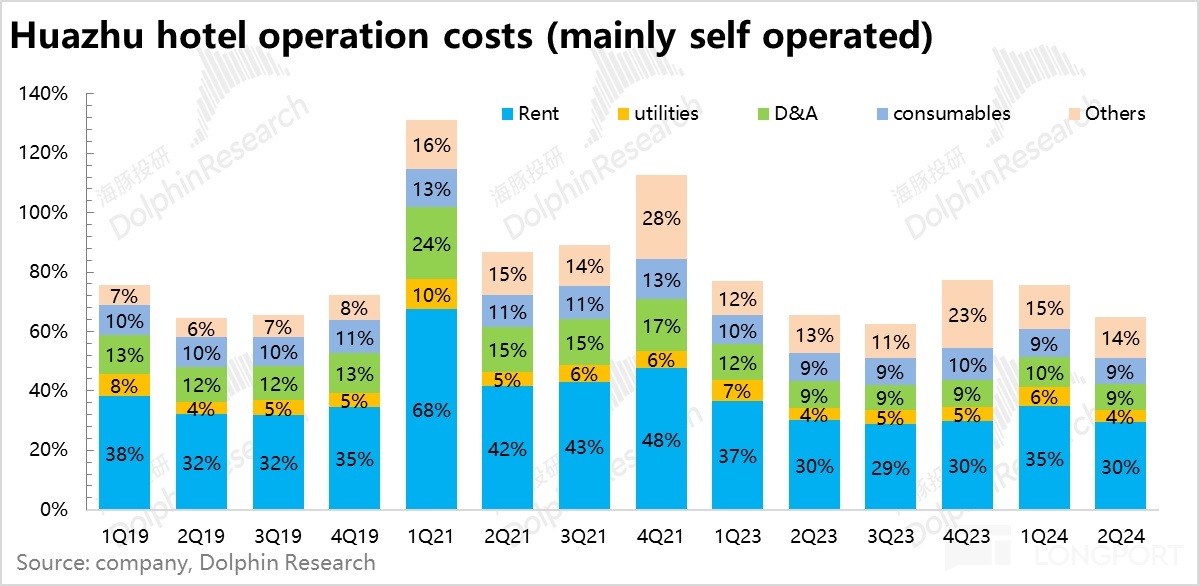

3、 由于加盟业务以净收入口径确认,成本端主要反映的是自营业务的成本,且相对刚性。本季华住整体的酒店运营成本同比/环比来看分别增加了 2/1 亿,而营收则同比增加近 6.2 亿。其中同比都略增的自营收入和成本大体相互对冲,而增量的加盟业务收入则大体转化为了增量的毛利。因此毛利润是同比增加了 3 亿多。毛利率同比提升 1.6pct,体现了公司逐步轻资产化、平台化的成果。

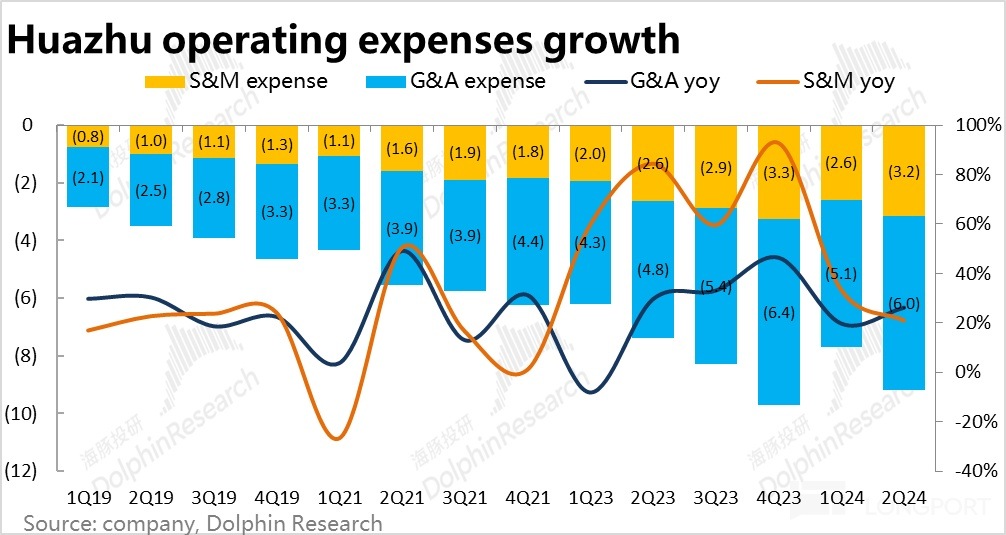

4、 不过,本季费用支出尚仍是有比较高的增长。其中销售费用同比增加了 21%(约 0.55 亿),一定程度上反映了门店数量增长需要更多的推广,以及获客难度可能的上升。另外,管理费用更是增长了 28%(约 1.2 亿),提升幅度更明显。据解释,管理费用的增长主要是公司开始扩张员工总数,并增加了股权激励的支出。

由于费用的增长,相比同比提升了 1.6pct 的毛利率,经营利润的同比提升幅度缩窄到了 0.6pct,本季度为 25.6%,不过相比更低的市场预期 25%,还是要好一些。

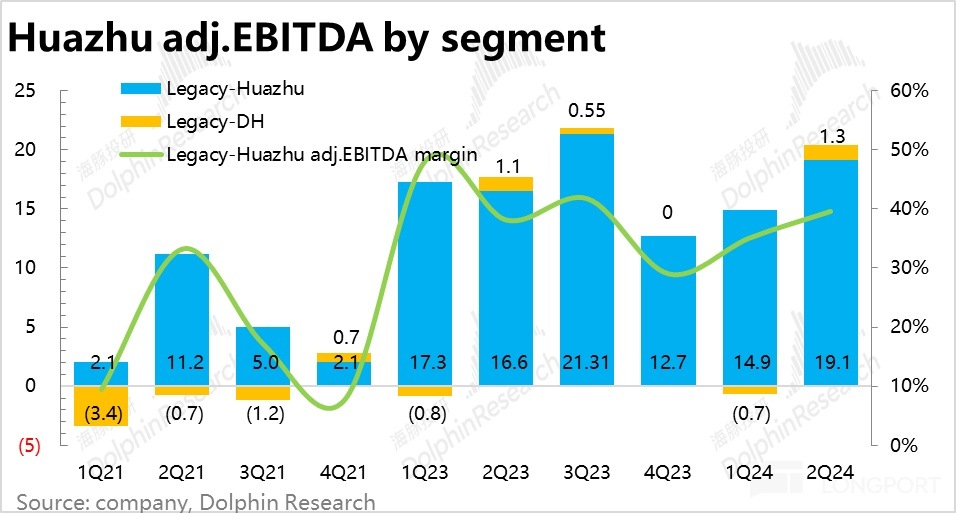

公司更关注的调整后 EBITDA 指标上,本季整体为 20.2 亿,比预期略多 0.9 亿。分部来看,华住国内的 EBITDA 是同比增长了 15%。海外则是由 1.1 亿增长到了 1.3 亿,虽然增长不错,但体量仍是太小。

海豚投研观点:

首先,从华住的业绩中,确实可以看到国内酒旅需求的景气度是处在平稳下行的状态当中,不过放缓的程度大体已在市场的预期内,各项关键指标的实际表现普遍比预期还稍好些。属于验证了景气度趋于平淡的情况,倒也并没带来增量坏消息的情况。

而展望三季度,公司指引总收入会同比增长 2%-5%,相比本季度 10% 出头的增速又进一步的明显下滑。虽然大概率还是受自营业务的拖累(不排除下季度自营营收会同比负增长),且去年暑期也正是解封后酒旅出游热度的最高峰,基数较高。在上述两个因素的影响下,增长放缓也属合理,但同时也表明今年暑期国内的休闲酒旅的需求并不算火热。

这么来看,解封后公司受益于出游需求修复的利好周期,基本上是盖棺定论的结束了。但行业 beta 红利结束后,华住也仍有加盟门店扩张,促进市占率提升的同时,也在把业务做轻(公司本身无需像自营业务承担租赁等高额成本,和可能的个体酒店经营失败的风险)。估值上,在明显回调后,目前市值对应税后经营利润的倍数也回落到 15x 左右,后续就看公司在开拓门店同时,能否继续保持不错利润增长的能力了。

以下为详细解读:

一、酒旅景气度平稳,不走强也不变弱

照理在解读财务数据前,我们先从更基石的经营数据层面,回顾下华住本季度的表现。

1.1 供需趋于平衡,RevPAR 平缓走低

二季度华住酒店平均单间收入为 296 元/夜,同比下降 2.4%。若都以 2019 年同期数据为基准,本季度 ADR相当于 19 年的 118%,低于去年同期的 121%。可见酒旅供需的景气度在近几个季度确实在平缓走低。

从价量驱动来看,本季度客单价虽相比 19 同期仍上涨了 25%,但相比去年下降了约 3%。本季度入住率为 82.6%,高于去年同期约 0.8pct。由此可见,今年对酒旅的需求实际仍是增长的(入住率在增长),但在更理性的消费选择(也可能有降级)和更均衡的供需下,价格的下滑是导致 RevPAR 走低的主要原因

1.2 欧洲杯&奥运会,双盛会下酒旅需求也大涨

相比之下,欧洲的酒旅需求因为欧洲杯和三季度内奥运会的带动效应下,出现了一波明显的拉升。平均单间收入(RevPAR)达到了 19 年同期水平的 115%,创下疫情以来的历史最高。不过毕竟有特殊活动的影响,并无法视作后续的常态。

具体来看,本季入住率和客单价都达到疫情以来的新高。其中客单价(ADR)达 19 年的 120%,相比上季度明显拉高。入住率相比去年同期也提升了 1.2pct,但较之 19 年同期仍是下滑了 2pct 以上的。

1.3 开店节奏继续提速

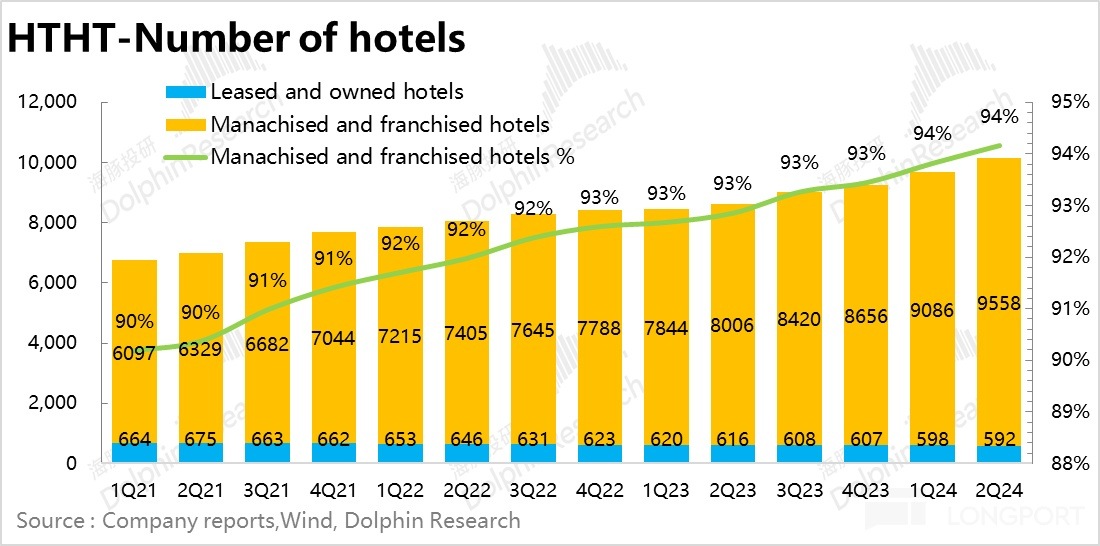

尽管近几个季度酒旅的供需景气度有所走低,华住的开店节奏依旧在提速。本季合计净新开酒店 469 家,相比上季度增长了 46 家。待开业酒店数量接近 3300 家,比上季增多 120 多家。同时,公司也将 24 年全年开业 1800 家新酒店的目标上调到了 2200 家,同样体现出公司要加速开店的意图。从结构来看,依旧是自营门店依净关店,加盟门店快速增加的情况,加盟门店数本季同比增加了 19%,集团经营逐步变轻。

相对逆周期的开店策略,虽逻辑上有助于公司的市占率,但短期内也可能对盈利产生压力。

1.4 门店增长下,流水仍有不俗表现

结合来看,虽然本季国内平均 RevPAR 是同比略降的,但在高速的门店增长下,华住集团本季全部酒店的流水额仍同比增长了 15%。且相比营收因确认口径的不同,会弱化 3P 类收入的重要性,此流水指标更准确的反映了真实的经营状况。

二、业务做轻,加盟业务托起增长

1.1 别看自营拖累,加盟业务仍有不错增长

随着酒旅景气度的走低,本季度华住集团整体营业的增速继续放缓到了 11%,相比市场预期多出 1.1 亿。不过因为收入口径不同,门店数减少的自营业务收入的重要性被过于放大。

具体来看,华住直营业务,因酒店数量继续净减,收入增速是已大幅下降到 2%,近乎归零。而加盟业务的营收仍保有同比 26% 的增速,虽也环比降速,但绝对角度看 26% 的增速显然还是不错的。营收相比流水 18% 的增速更高,换言之,华住在加盟业务中变现率也是提升的。

1.2 自营对冲成本,加盟用来赚钱

毛利层面,由于加盟业务是以净收入计入财报,因此财报中的成本主要反映的是自营业务的成本,且相对刚性。可以看到,在相对旺季的 2Q,华住整体的酒店运营成本同环比来看分别增加了 2/1 亿,而营收同比增加近 6.2 亿,因此毛利润是同比增加了 3 亿多。毛利率同比提升 1.6pct,体现了公司逐步平台化的成果,但相比预期提升幅度看起来偏低。

具体来看,各项成本支出占华住自营业务的比重基本都同比持平,换言之,都是同比略增的自营收入和成本大体相互对冲,增量的加盟业务收入则大体转化为了增量的毛利。

三、费用继续较高增长,利润还算可以

不过,本季费用支出尚仍是有比较高的增长。其中销售费用同比增加了 21%(约 0.55 亿),一定程度上反映了门店数量增长需要更多的推广,以及获客难度可能的上升。另外,管理费用更是增长了 28%(约 1.2 亿),提升幅度更明显。据解释,管理费用的增长主要是公司开始扩张员工总数,并增加了股权激励的支出。

由于费用的增长,相比同比提升了 1.6pct 的毛利率,经营利润同比提升的幅度缩窄到了 0.6pct,本季度为 25.6%,不过市场预期的经营利润率更低为 25% (即同比持平)。

而公司更关注的调整后 EBITDA 指标上,本季整体为 20.2 亿,比预期略多 0.9 亿。分部来看,华住国内的 EBITDA 是同比增长了 15%。海外则是由 1.1 亿增长到了 1.3 亿,虽然增长不错,但体量仍是太小。

<正文完>

海豚投研「华住」过往分析:

财报点评

2024 年 3 月 20 日财报点评《华住:利润上窜下跳,太过看天吃饭?》

2023 年 11 月 24 日财报点评《华住:虚惊一场,华住还是业内顶流》

2023 年 4 月 25 日财报点评《华住:房价 “狂飙”,景气度大回升》

2023 年 3 月 28 日电话会《精益增长是核心(华住 22Q4 电话会纪要)》

2023 年 3 月 28 日财报点评《华住:量价齐升,蓄势待发》

2022 年 11 月 29 日电话会《降本增效,坚持经营增长(华住 22Q3 电话会纪要)》

2022 年 11 月 29 日《疫情夹缝中,华住拼命向阳生长》

深度

2022 年 12 月 23 日《43 美金的华住,还能冲刺巅峰吗?》

2022 年 12 月 14 日《猛涨 75%,华住的信仰是如何练就的?(上)》

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享