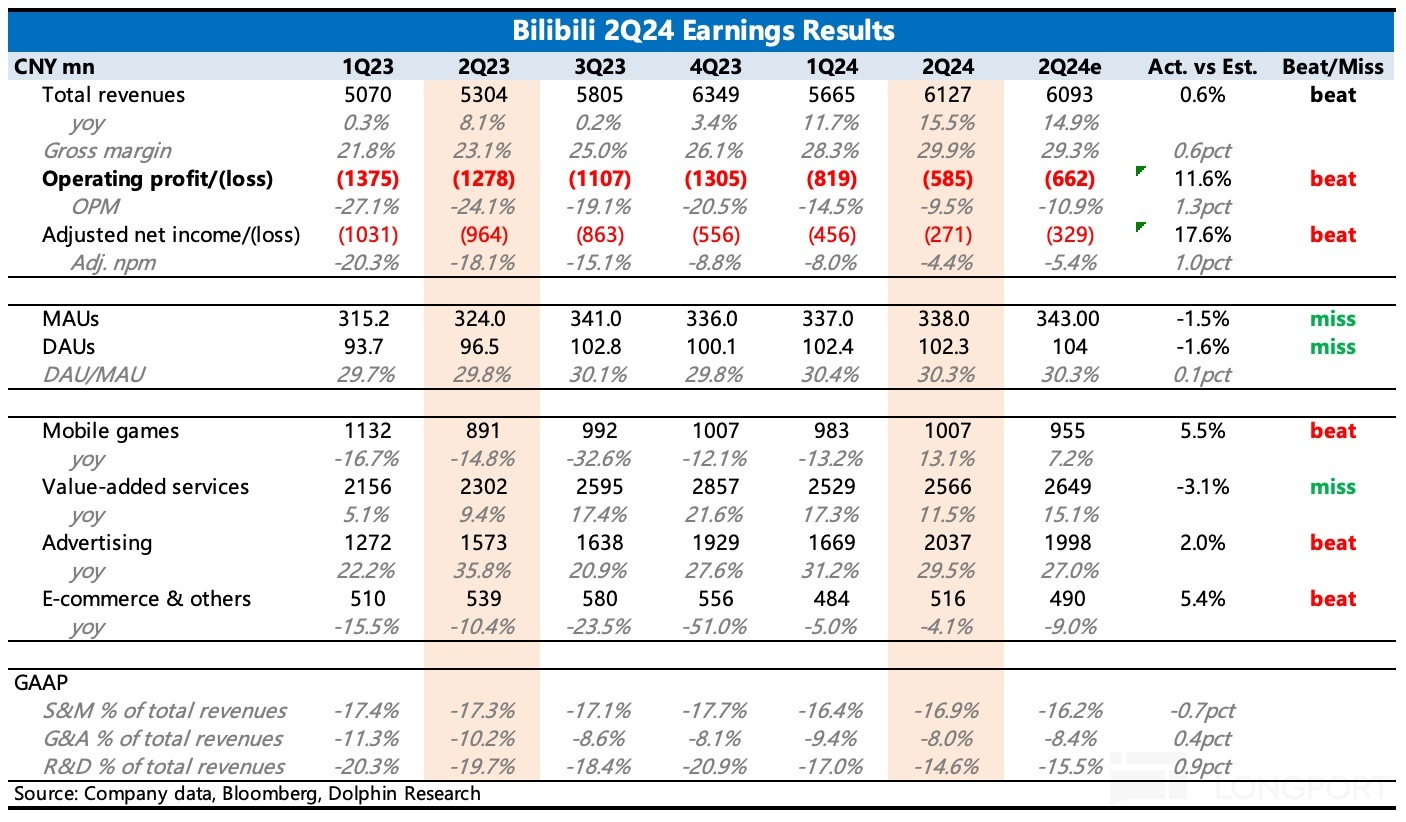

小破站二季度业绩还不错,不过当下算是$哔哩哔哩(BILI.US) 的 “红利期”,按照财报中体现出的降本提效节奏,下季度扭亏为盈板上钉钉。

具体来看

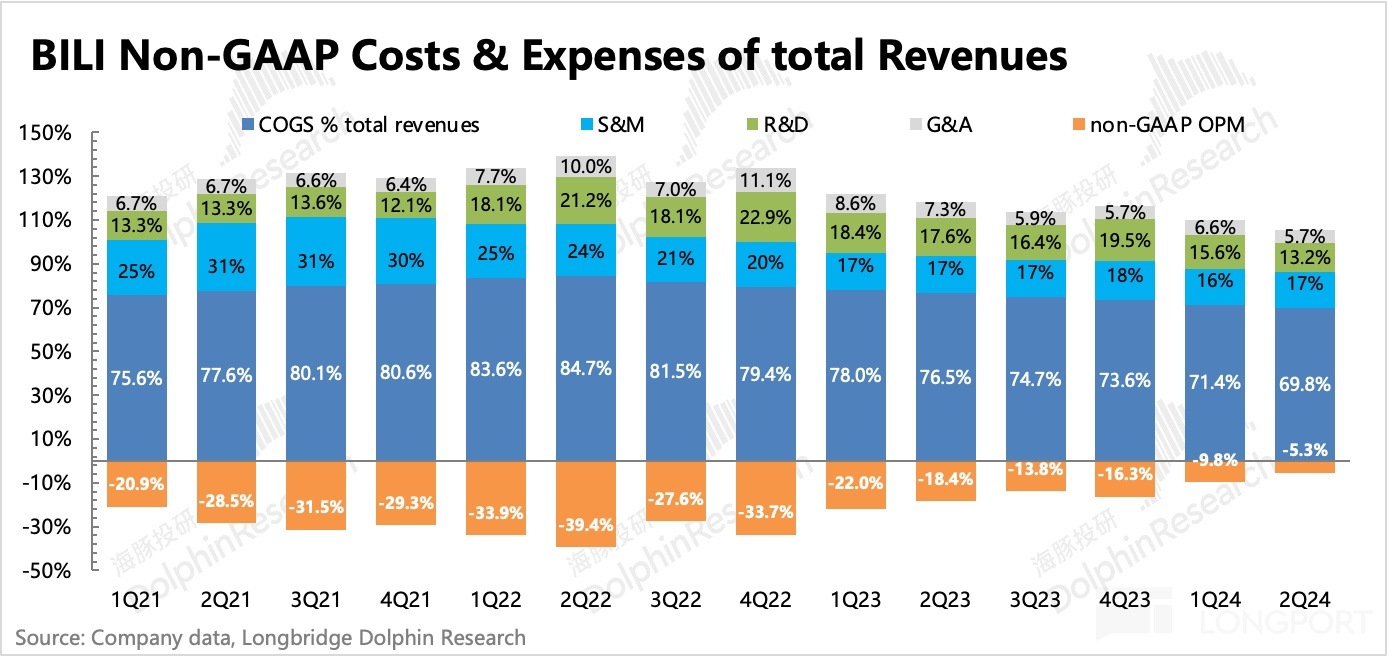

1. 减亏提速,终于要赚钱了?:二季度最超预期的就是减亏情况,经调整净亏损 2.7 亿,比市场少亏了 0.5 亿,亏损率下降到了 4.4%。减亏来源于两个推动:

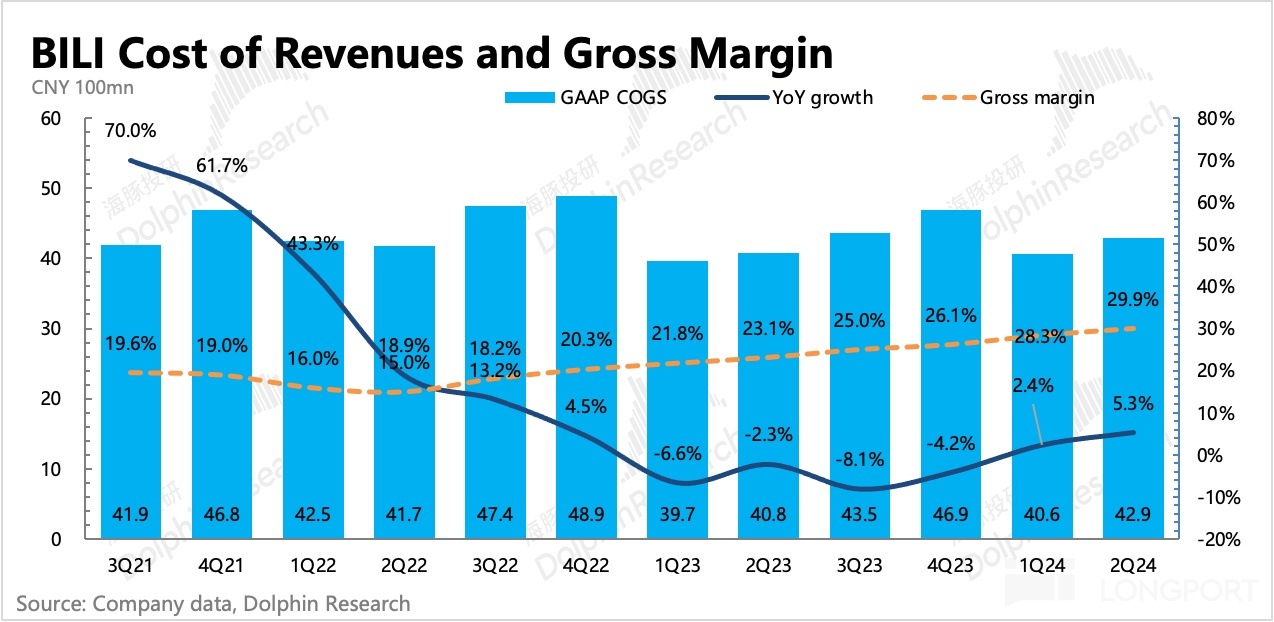

一方面,游戏和广告收入占比提高,拉动整体毛利率上升,另一方面公司还在裁员,尤其是战略性放弃自研后研发人员薪酬下降。

而三季度在《三谋》贡献绝大部份流水 + 暑期游戏大战广告高投放下,B 站实现扭亏为盈几乎板上钉钉。这符合公司上季度给出的指引,市场同样预期三季度利润率可以达到 1%。

2. 但用户增长继续放缓,或削弱中长期想象力?:二季度用户数表现低于市场预期,实际 DAU 1.02 亿,同比增速放缓至 6%。海豚君在第三方平台同样看到了 B 站用户增长吃力的趋势,而内容形式存在差异但同为年轻人聚集的小红书,仍然在高增长中,两者之间存在直面竞争。

虽然短期 B 站的重点是提高变现力,但流量到顶意味着中长期的增长持续性堪忧。现在 B 站管理层已经很少提当初的 4 亿 MAU 目标,但对于不断放缓的生态流量,公司预计如何解决这个问题?可能也是电话会上市场相对关心的点。

3. B 站的变现少不了 “游戏”:前文也说了,二季度收入增长主要靠广告和游戏收入,但如果再进一步挖掘,其实本质上都是沾了游戏的光。

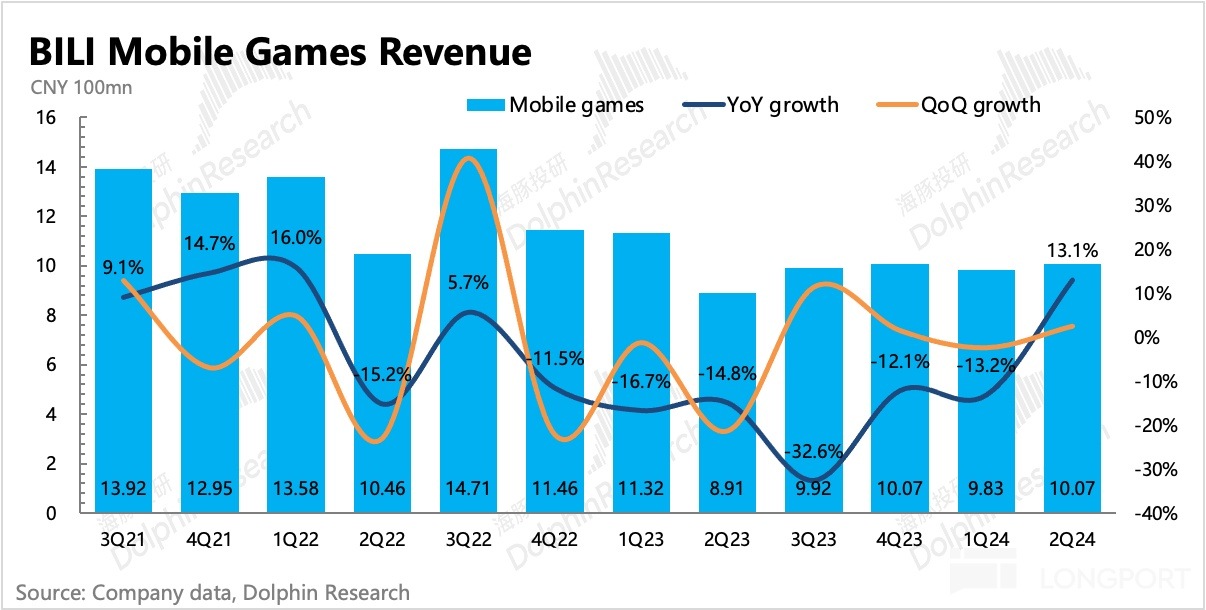

游戏收入增长 13%,其中《三谋》虽然只是贡献了不到一个月的流水,但也足够带来不少的增量,除此之外还有《FGO》周年庆的余温拉动增长。

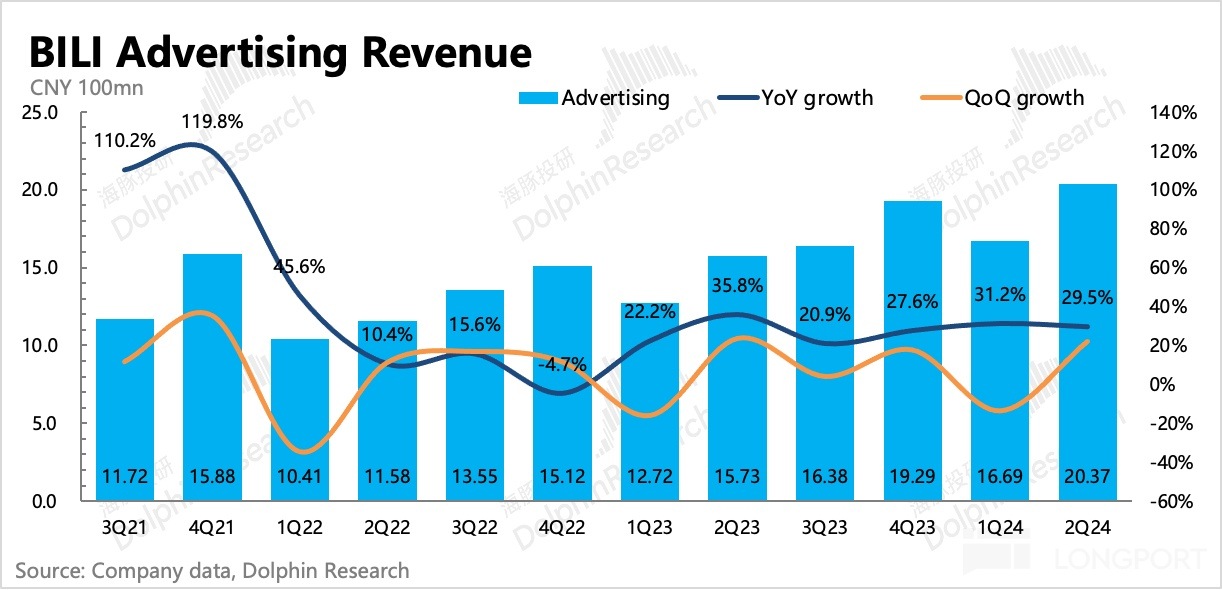

广告收入增长 29%,同样也少不了游戏,今年暑期国内有近 100 款大大小小的游戏扎堆乱战,而厂商一般提前 1-2 个月预热,因此二季度也会体现新游投放买量的收入。当然,二季度广告收入还包含 618 的电商广告,今年电商同样很卷,因此贡献占比估计也不会低。

三季度的收入则延续这个逻辑,无论是《三谋》全面发力,还是广告中因为电商淡季,更加依赖游戏广告了,都说明 B 站的变现缺不了游戏内核。

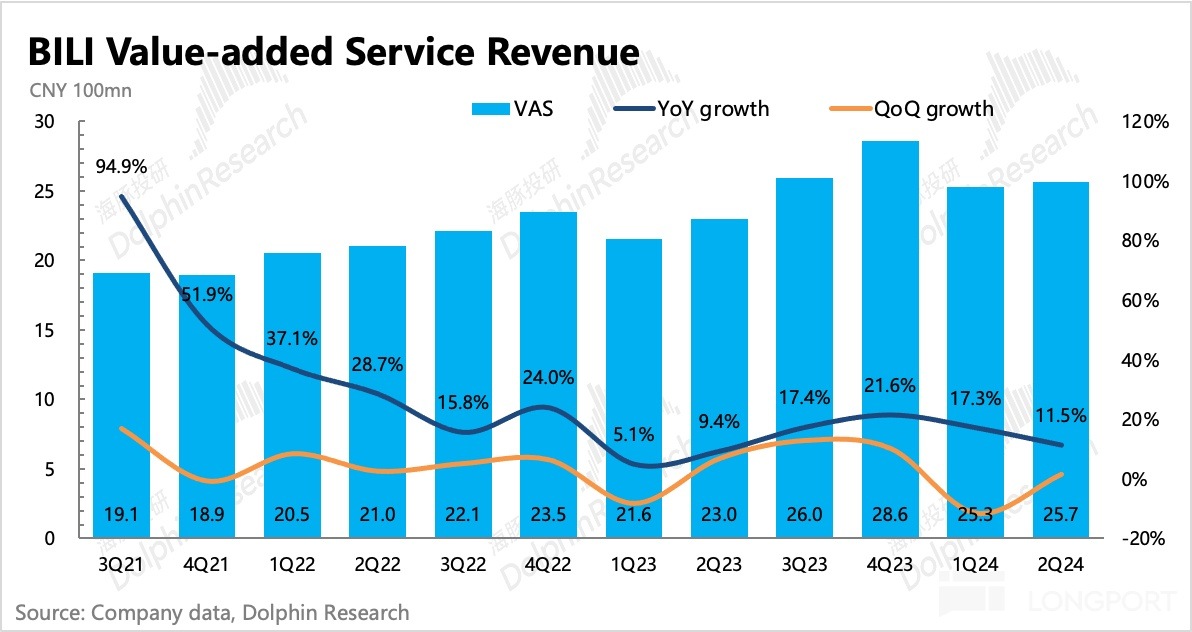

4. 环境有压力,纯付费越来越难:直播 + 大会员订阅收入,二季度同比增长 11.5%,环比有明显放缓,也低于市场预期。

海豚君认为,增速放缓可能主要还是直播大赏表现不佳,这与同行表现也比较贴切。而大会员也面临其他长视频平台的竞争,季度变动不多,增长缓慢。

而 B 站 Up 主的 “付费视频”、“充电” 等私域付费内容,是近一年的新增变现力,近期 B 站投资者日也提及,Up 主粉丝订阅付费的收入同比增长 371%,有望在未来几年成为增值服务的主要增长驱动力。

5. 手中余钱多了:截至二季度末,B 站账面上的现金、存款及短期投资 139 亿元人民币,扣除短期债务 46 亿,净现金 94 亿元,相比一季度多了 14 亿。主要得益于盈利改善,经营活动净现金流入 17 亿,比一季度增加了 11 亿。

7. 业绩指标一览

海豚君观点

二季度的业绩没有问题,基本在开源节流的大方向上,经历了一年多的跌宕起伏,根源就在游戏收入。一款《三谋》印证战略转型奏效,显然引入下一款《三谋》是维持游戏收入持续增长的关键,而在竞争越来越激烈、优质内容对渠道的地位越来越高下,也并非易事。

不过海豚君也提一嘴,不排除等会电话会或者 callback 公司或许会调整指引,这也是这一波中概 “暴雷” 的主要方式。但不管怎样,二、三季度都是 B 站的业绩强势期,市场资金为什么早早一个月之前就开始跑路?《三谋》排名虽有波动,但位居前列,对 B 站这等收入规模上的增长拉动仍然会非常明显。

海豚君认为,B 站市值之所以大起大落,主要还是源于市场对其远期增长、利润率目标信心不足,毕竟宏观压力肉眼可见,但 B 站还未实现盈利能力还未稳定,后续是否会因为环境压力打乱节奏?对于市场来说,远期大饼也不急于现在就吃下。

因此相比于其他中概,资金可以因为 B 站的基本面短期较强给到一些估值溢价,但也不愿意给太多,更多的是围绕边际变化和估值区间做波段,这也是海豚君在上季度财报点评中给到的建议:

目前 59 亿美金市值对应 25 年 Non-GAAP 净利润 30x,高于其他中概同行(普遍为 10x-20x),哪怕 25 年 B 站还处于扭亏为盈的拐点周期内(利润率水平 4-5% 也大概率不是 B 站长期稳定的利润率),造成了 B 站短期估值 “表面” 偏高。

如果 B 站远期能够达到同行一样 10% 以上的利润率水平,这样目前 59 亿美金的市值,隐含 25 年 P/E 不足 15x,基本就看齐当下的其他同样惨兮兮的中概同行,这样 B 站反而具备了性价比。

但 B 站能否达到 10% 利润率,至少是 25 年之后的事情,而当前大环境压力,也增加了长期不确定性,因此在加入更多的风险考量以及中概同行估值的比较之后,当下确实较难吸引长期资金的青睐。

以下为详细分析

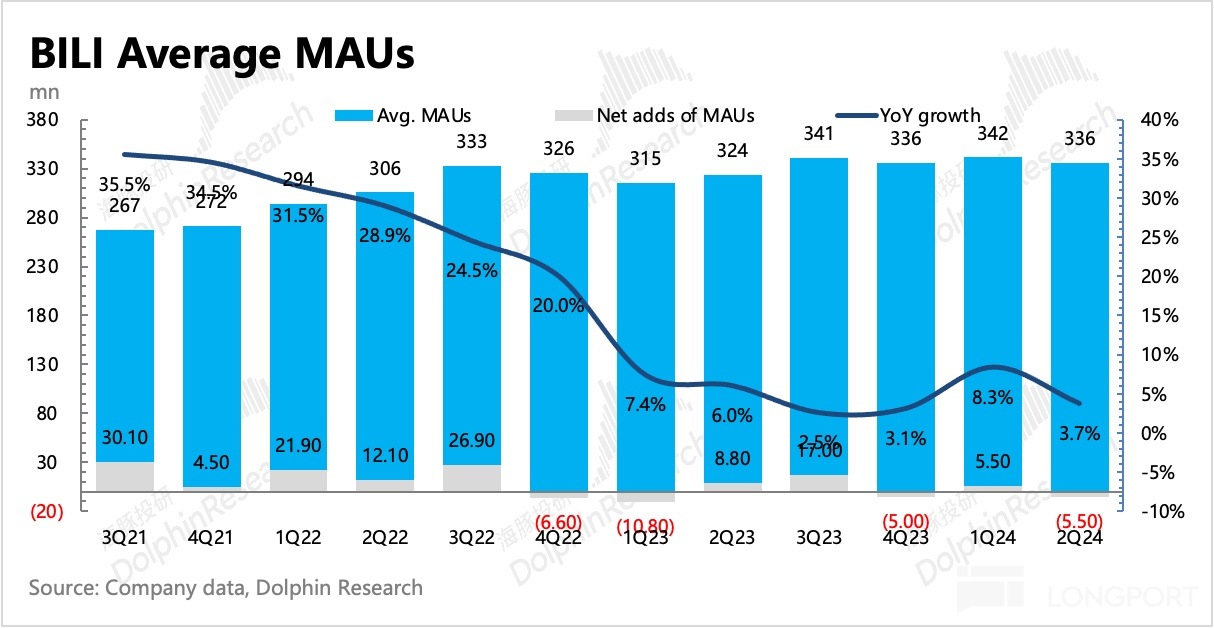

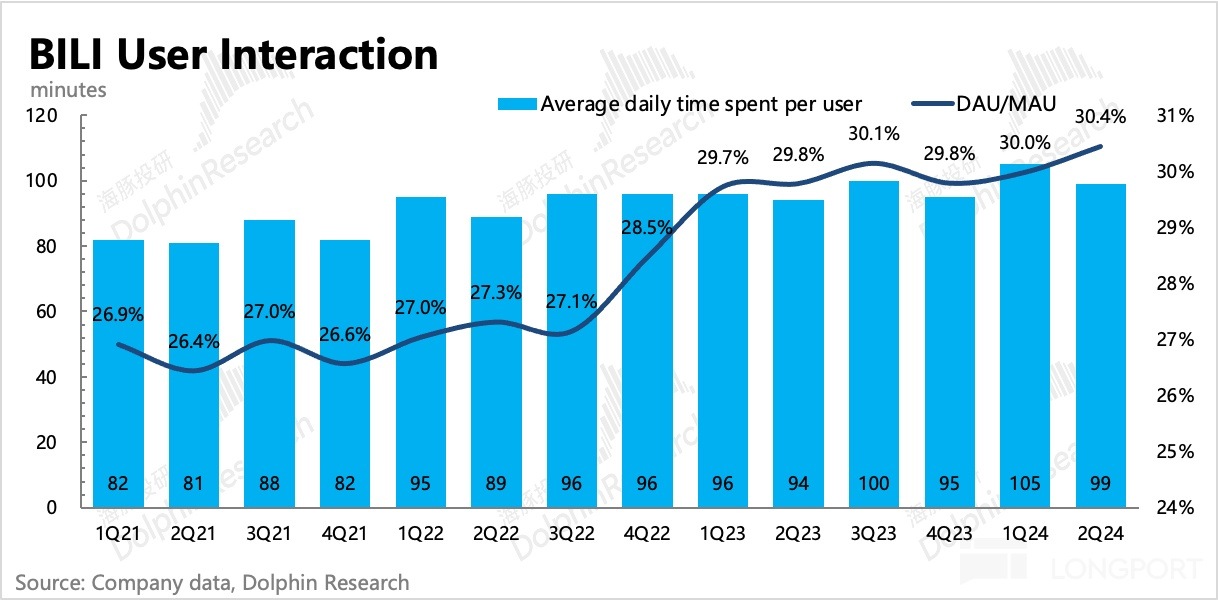

一、平稳获客,用户粘性略有提升

二季度用户增长进一步放缓,用户粘性 DAU/MAU 环比持平,整体表现低于市场预期。

具体用户数据:

1. 二季度 B 站整体月活(App、PC、电视等)3.38 亿人,同比增长 3.7%,淡季季节性净流失 550 万人。

2、存量用户的粘性没什么变化,DAU/MAU 还是 30%。日均用户时长 99 分钟,淡季自然下降,同比增加了 5 分钟。二季度 DAU 为 1.023 亿,环比净流失 10 万。

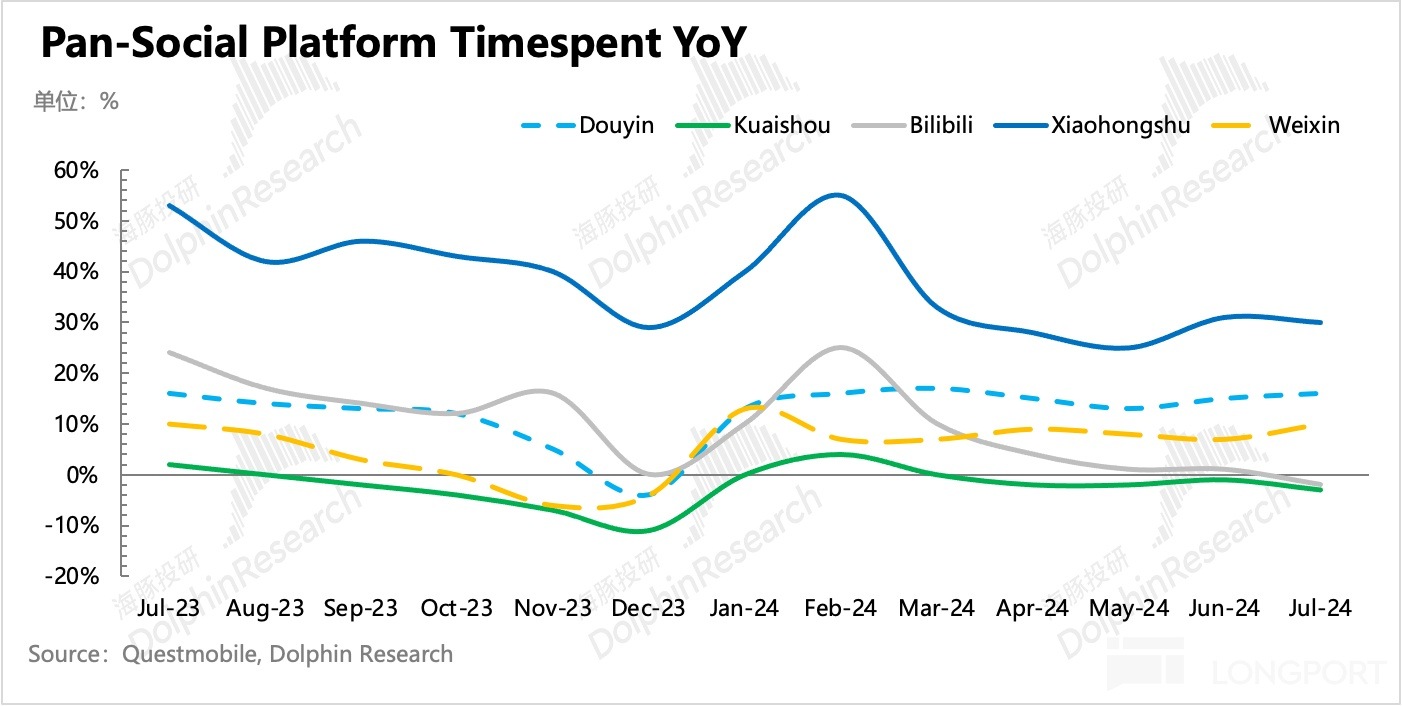

用户放缓主要源于竞争。结合 Questmobile 的数据,在 “用户还在增长” 的泛社交平台中,B 站的表现仅优于快手,在 7 月的暑期旺季,反而用户总时长已经负增长了。

二、电商、游戏乱战,B 站渔翁得利

二季度 B 站广告收入 20.4 亿,同比增长 29.5%,小超市场预期。主要受益于 618 电商旺季继续内卷、暑期新游预热,以及教培供给增多等。

目前 B 站的商业化还在早中期,因此增速比行业要显著的高,也是已上市泛娱乐平台中广告增速最高的。海豚君认为,短期 B 站商业化的强势,或者说以较低转化率的广告库存还能叫座的原因,得益于平台的特殊定位,以及游戏、电商行业竞争激烈下的 “渔翁” 红利。

当然 B 站也在努力提升广告转化率,升级投放系统,近期也在测试一个投放全托管模式,有望拉动更多商家的广告预算。上半年 B 站广告主同比增加 50%。其中网服、教育等广告主数量同比增长超过 100%。

但鉴于持续提升的宏观压力,走过更强势的三季度,虽然四季度有双 11 等电商节,但可能商家预算会受到影响。在有限的营销预算下,更接近支付环节、转化更高的电商平台才是商家优选。

虽然目前来看,B 站的公域推荐池广告加载率还在 7-8% 左右,相比其他平台动辄 10% 以上的加载率,还有提升空间。但对用户来说,公域广告和 Up 主的私域广告都是广告,看多了观感同样差。

若简单对标其他平台的 10% 以上的公域加载率去强行填充广告,用户体验难免会受影响。目前抖音的加载率已经不再上提,而视频号目前在不足 5% 的加载率,但腾讯已经在考虑用户体验。

因此一味的提高广告库存不是长久之计,通过更精准的推荐算法来改善广告转化的 ROI,实现更有力的报价才是关键。这一点是 B 站一贯相对欠缺的点,在投资者日上,公司宣称 AI 对广告内容精准推荐起到了一些效果,可以继续关注。

三、战略调整初显成效,等待下一款《三谋》

二季度末,《三国:谋定天下》横空出世,尽管对二季度业绩只能贡献 20 天的流水收入,但增长拉动已经足够。与此同时,《FGO》周年庆的余温二季度还在持续,《崩铁》流水保持稳定,也给了二季度游戏收入不小的支撑。

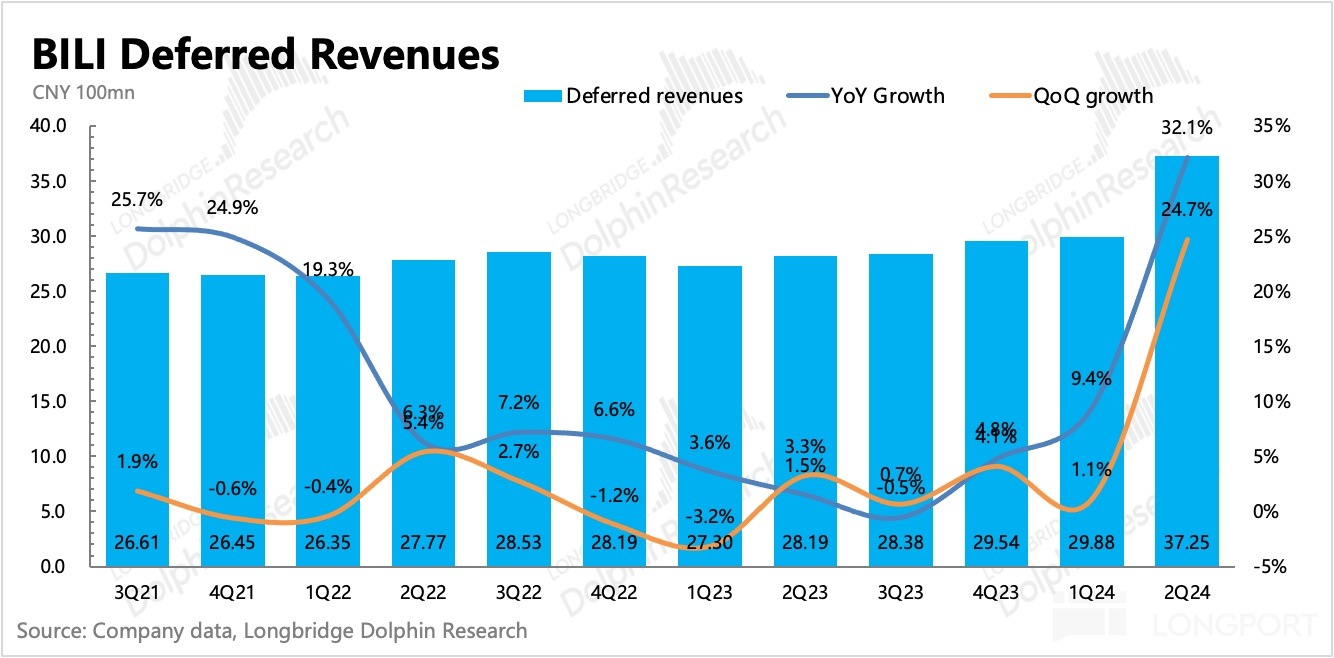

最终游戏收入同比增长 13%,高于指引的 “高个位数” 增速水平。递延收入环比大幅增加 25%,足以体现《三谋》的优秀表现。

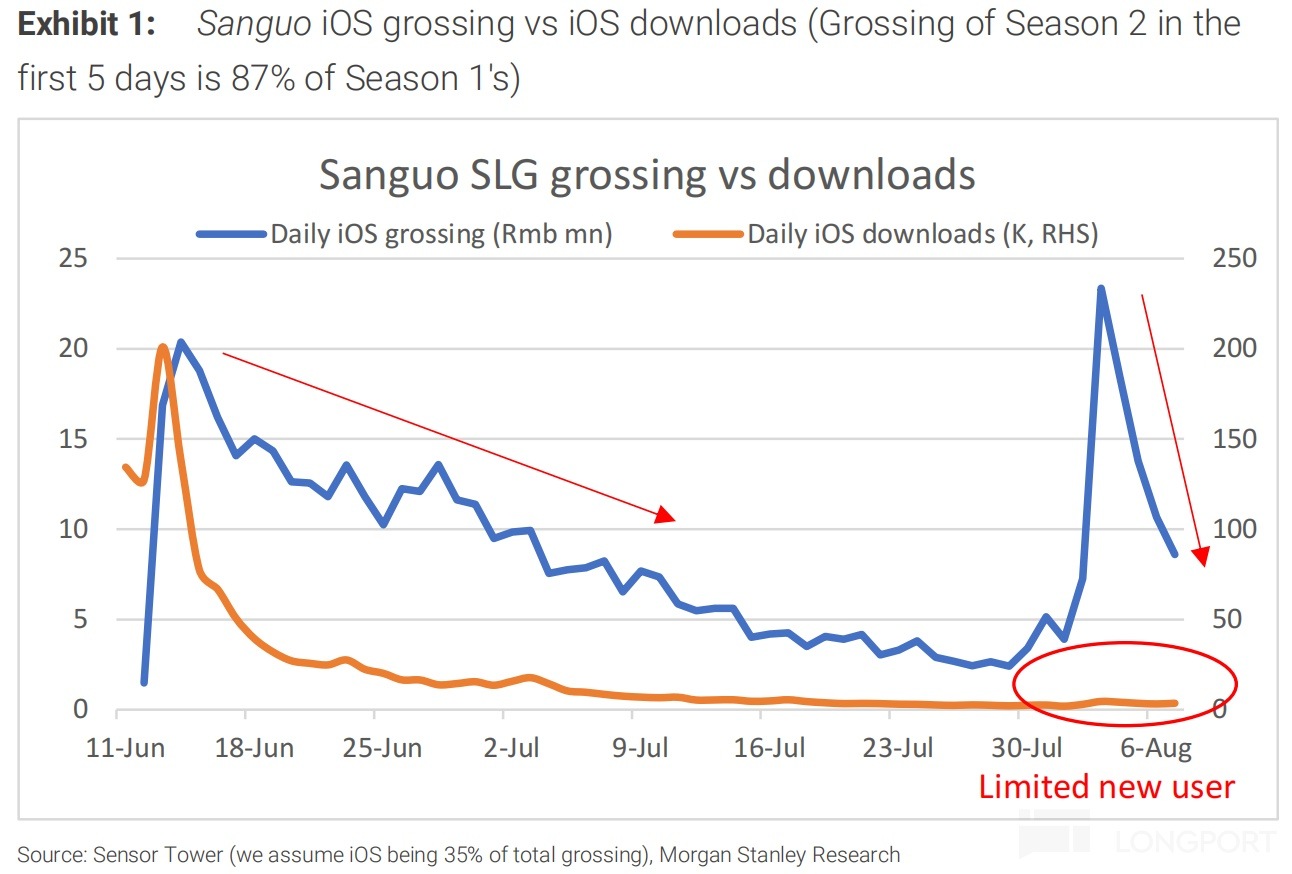

一款《三谋》,保了 B 站今年至明年上半年游戏增长无忧,但考虑到《三谋》说到底还是一款重氪金、重垂类的 SLG 游戏,流水前高后低是这一类游戏的常态,因此持续性仍然是绕不开的一个话题。8 月初《三谋》S2 赛季开启,活跃用户相比 S1 赛季有了一些流失,流水衰减速度比 S1 赛季更快,也能侧面说明一些问题。

B 站砍掉自研,转而选择独家代理一些贴合 B 站用户偏好的优质游戏,至少从《三谋》的成功中(流水有保证、获客成本低),印证战略转型奏效。因此,及时引入下一款《三谋》是维持游戏收入持续增长的关键,目前来看,pipeline 并未有体现,关注电话会对游戏 pipeline 是否有更新。

四、环境难顶,纯付费越来越难

二季度增值服务同比增长 11.5%,增速进一步明显放缓。海豚君认为,增速放缓可能主要还是直播大赏表现不佳,这与同行表现也比较贴切。

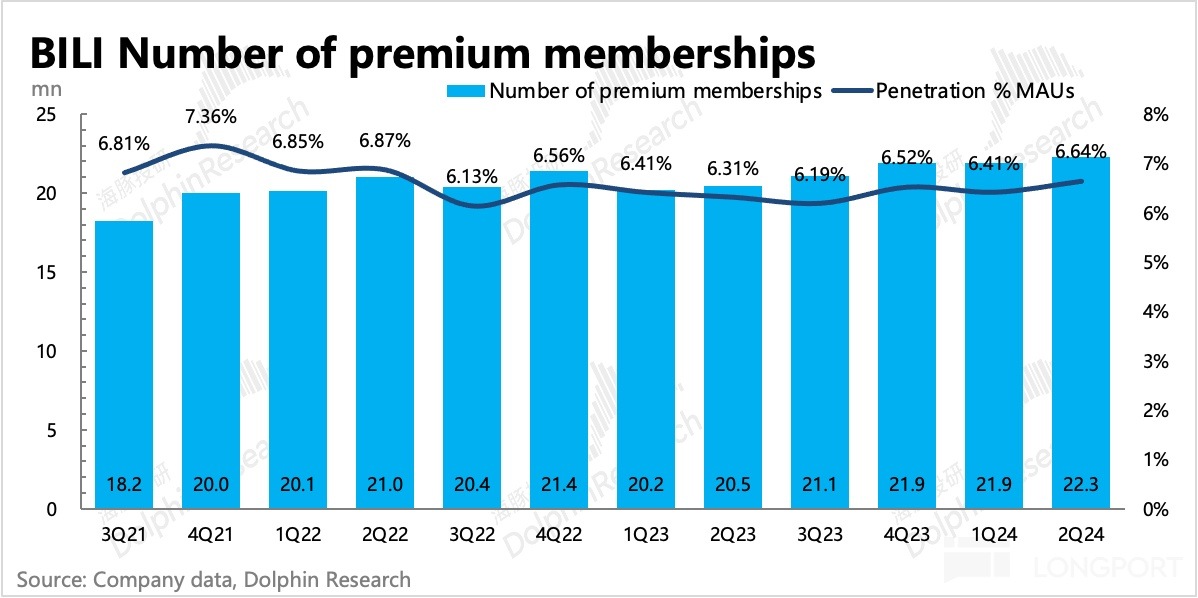

而大会员也面临其他长视频平台的竞争,季度变动不多,二季度净增加了 40 万付费会员。不过相比其他长视频平台,B 站主要引入的是已被证明精品的优质历史影视内容,同时少量自制贴合平台讨论话题热度的综艺内容(更容易吸引关注)。

因此虽然付费用户规模与爱优腾差距大,可能 B 站的盈利压力也要相对小很多。目前大会员的付费率还较低,随着更多与爱优腾存在差异化的优质内容被引入,付费率还有望继续提升。

而 B 站 Up 主的 “付费视频”、“充电” 等私域付费,是近一年的新增变现力,近期 B 站投资者日也提及,Up 主粉丝订阅付费的收入同比增长 371%,有望在未来几年成为增值服务的主要增长驱动力。

五、开源 + 节流,小破站盈利在即

二季度 B 站经调整净亏损 2.7 亿,亏损率 4.4%,环比继续显著好转。减亏来源于两个推动:

(1)一方面,游戏和广告收入占比提高,拉动整体毛利率上升;

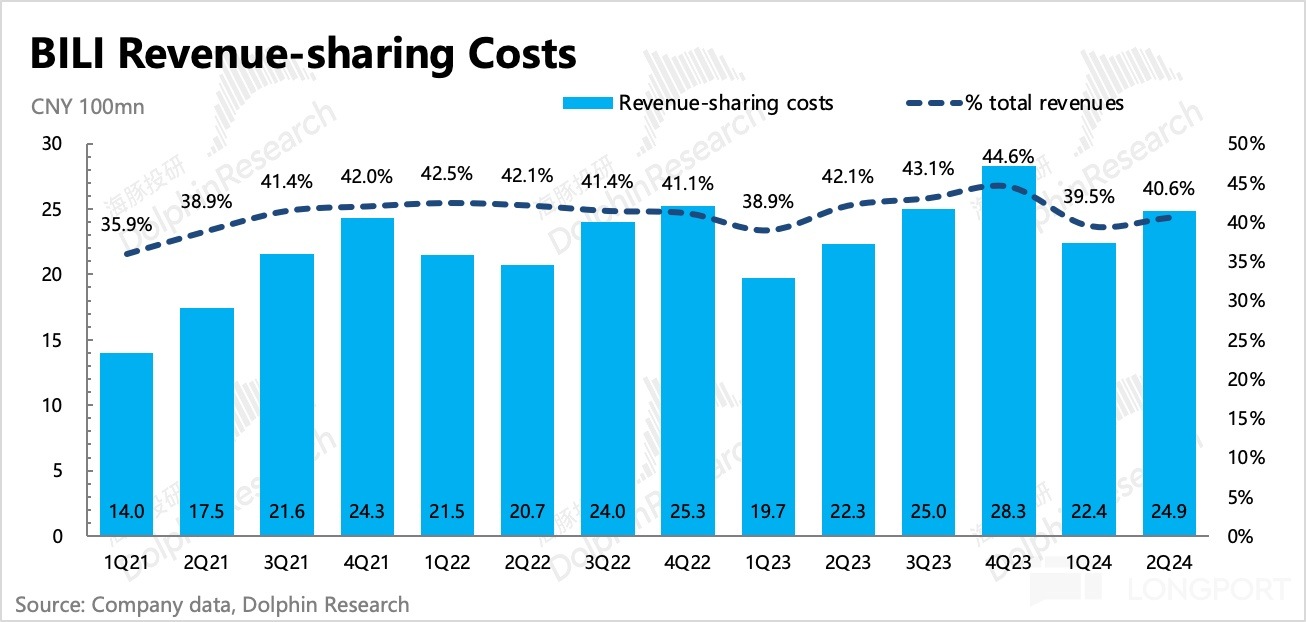

值得一提的是,收入分享成本绝对值环比重新增长,海豚君预计可能主要是游戏分成、Up 主花火广告的高分成(b 站只分 5%,剩下 95% 给 Up 主)带来。

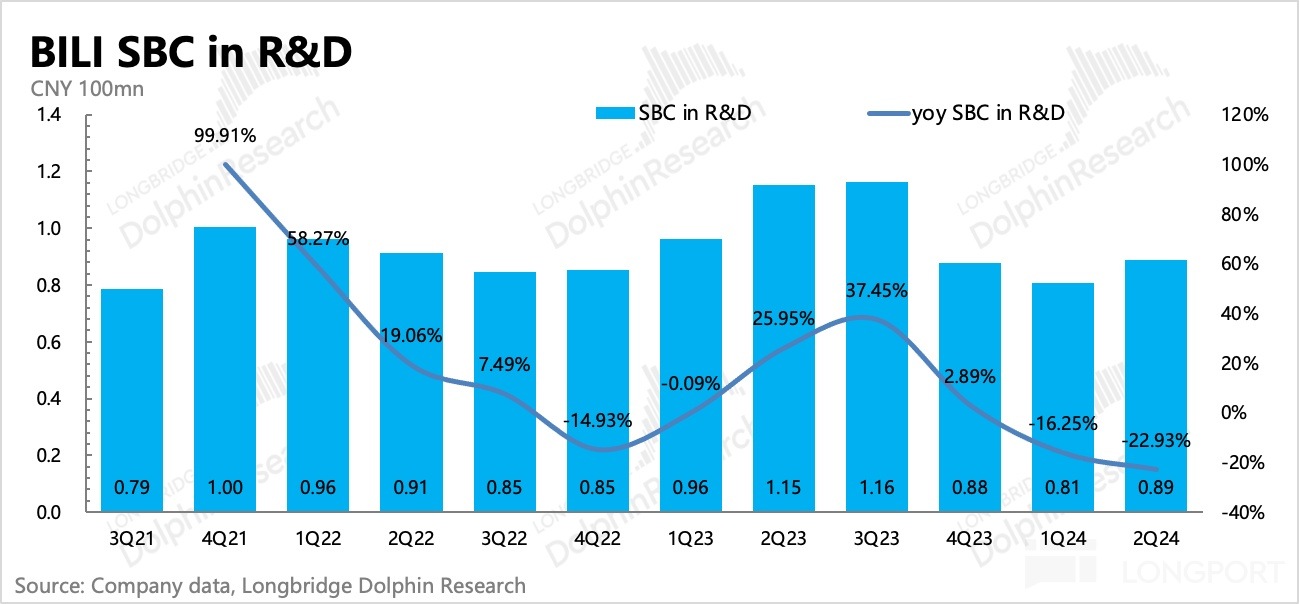

(2)另一方面公司还在裁员,尤其是战略性放弃自研后研发人员薪酬下降(研发 SBC 费用同比下降 23%)。

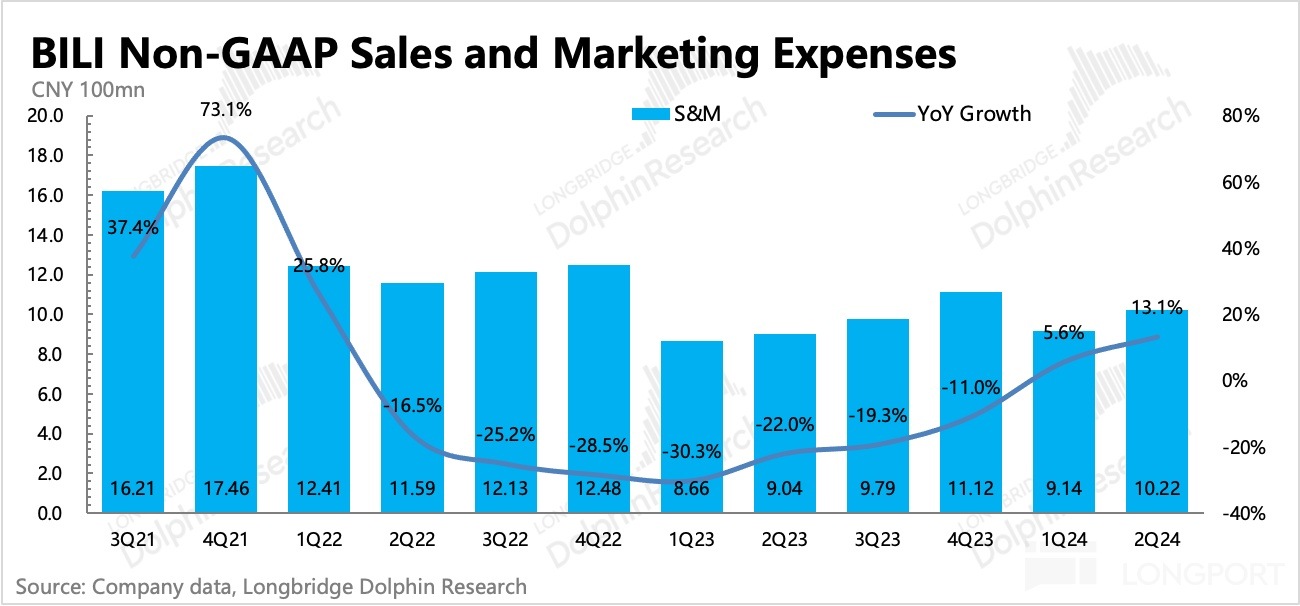

虽然因为《三谋》上线,营销费用同比增加,但三季度在《三谋》贡献绝大部份流水 + 暑期游戏大战广告高投放下,B 站实现扭亏为盈几乎板上钉钉。这符合公司上季度给出的指引,市场同样预期三季度利润率可以达到 1%。

<此处结束>

海豚投研「B 站」历史文章:

财报季(显示近一年)

2024 年 5 月 25 日电话会《哔哩哔哩:对今年广告高增长很有信心(1Q24 电话会纪要)》

2024 年 5 月 24 日财报点评《疯狂杀跌,B 站又做错了什么?》

2024 年 3 月 8 日电话会《哔哩哔哩:对广告高增长有信心(4Q23 电话会纪要)》

2024 年 3 月 7 日财报点评《哔哩哔哩:认清现实,自研断臂求生》

2023 年 11 月 30 日电话会《游戏执行差异化战略(哔哩哔哩 3Q23 电话会纪要)》

2023 年 11 月 29 日财报点评《哔哩哔哩:比烂王者,信心要被磨光了》

2023 年 8 月 17 日电话会《直播和广告有信心持续高增长(B 站 2Q23 业绩电话会)》

2023 年 8 月 17 日财报点评《哔哩哔哩:广告拯救小破站?没那么容易!》

2023 年 6 月 1 日电话会《B 站管理层:市场对我们有很多误解(1Q23 电话会纪要)》

2023 年 6 月 1 日财报点评《哔哩哔哩:“长不大” 的小破站》

2023 年 3 月 3 日电话会《今年费用绝对值下降,二季度有新游密集上线(B 站电话会纪要)》

2023 年 3 月 3 日财报点评《B 站需要一次 “爱奇艺式” 的换血》

2022 年 11 月 29 日电话会《B 站:贴片不会轻易去做,坚定游戏为公司主业(3Q22 电话会纪要)》

2022 年 11 月 29 日财报点评《B 站经营拐点逼近?仍需 “下猛药” 打破质疑》

2022 年 9 月 9 日电话会《B 站:商业化的重要性看齐生态社区建设(2Q22 电话会纪要)》

2022 年 9 月 8 日财报点评《内忧加上外困,B 站苦于 “心病” 难医》

2022 年 6 月 9 日电话会《B 站:生态良性运转,减亏拐点最快在三季度体现(电话会纪要)》

2022 年 6 月 9 日财报点评《狂欢的 B 站又要打回原形?》

2022 年 3 月 4 日电话会《B 站的 “既要又要还要”:要广告、做收入、增用户、还要降成本》

2022 年 3 月 3 日财报点评《答卷平平无碍拉涨?B 站的信仰来自睿帝》

深度

2023 年 1 月 6 日《泛娱乐 “开门红”,腾讯、B 站们谁的反弹更持久?》

2022 年 6 月 15 日《都是 “血亏” 的巨婴病,快手与 B 站谁能痊愈?》

2021 年 3 月 22 日《一边掉价一边二婚,B 站是陷阱 or 机会?》

2021 年 3 月 12 日《海豚投研 | B 站系列之二:关于养家糊口,B 站真能永不贴片?》

2021 年 3 月 9 日《海豚投研 | B 站距离睿帝的四亿用户大饼还有多远?》

热点

2021 年 12 月 14 日《狂欢结束,又变回小破站了?B 站需要 “贴片”!》

2021 年 7 月 27 日《B 站,Z 时代用户社交平台,仍存在稀缺性》

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享