北京时间 8 月 26 日晚美股盘前,中概希望拼多多终于发布业绩了,只是这次希望变失望,连中概之光也完了!

1、竞争四溢,国内往 “鬼故事” 发展?

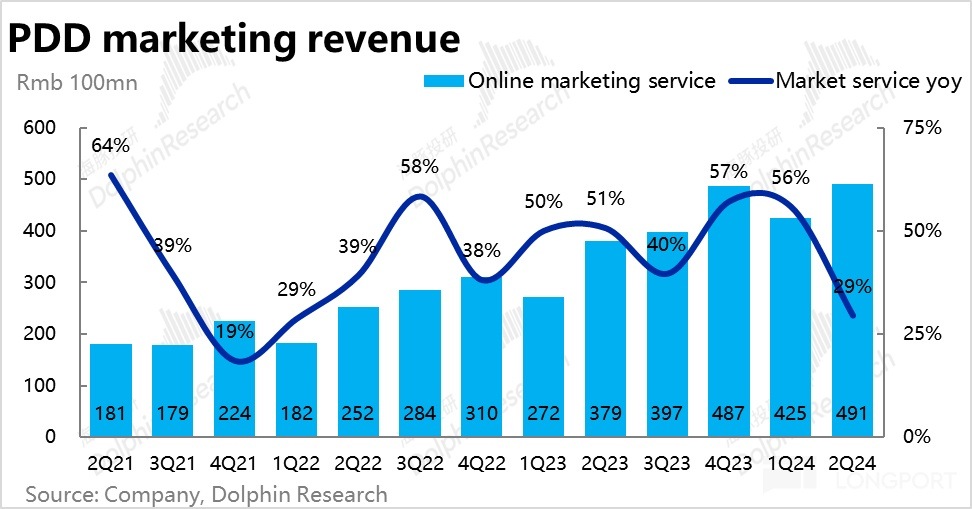

二季度拼多多广告收入 491 亿元,同比增长仅仅 29%!卖方给出的增长平均数 33%,而很多买方远比这个数要高。

市场的想法很简单:a. 拼多多 GMV 还有相对的高增长,尤其是京东、阿里、快手和唯品增长都比较弱的情况下,拼多多或许反而增长确定性更高;b. 虽然有去年的高基数,拼多多还在变现走强期,20% 的 GMV 增速搭配上 30-40% 的收入增长是一个合理范围内的交付,能超也是拼多多的一贯能力。

但实际增长仅仅 29%,市场一定要去思考的是:

a. 拼多多的 GMV 增速是不是已经掉到 10%+ 的范围了?变现期拉升本已进入末期,效应已快耗尽。GMV 增速再放缓的话,那国内的拼多多常态去看是不是也就只剩下 10%+ 的稳态增长了?

b. 在抖音、拼多多和阿里三巨头角逐的情况下,拼多多增速放缓,要如何预期未来稳态利润增长?会不会也就是在 10% 上下浮动?

故事的成长性受阻,利润释放故事自然也不顺畅了。如果是这样,拼多多首先要被杀掉的就是国内的成长想象空间。

2、国内如果没有成长性,海外的水花能有多大?

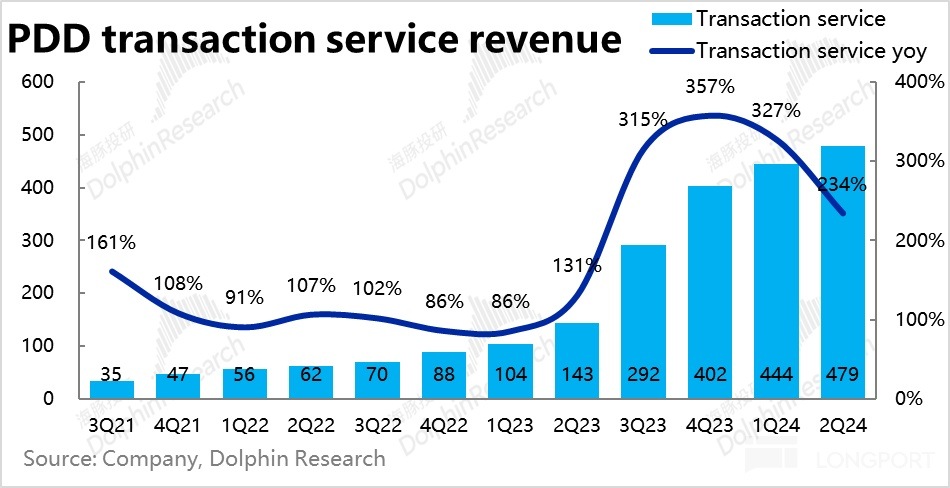

拼多多二季度佣金收入同比增长 234%,这里面主要是海外业务 Temu 的收入,但也包含了主站基于成交额的佣金收入、多多买菜的佣金收入。

海豚君这里假设主站佣金和多多买菜佣金在 GMV 增长逐步趋稳之后,佣金收入基本与广告收入同速,那么海豚君粗估下来,Temu 作为高成长的业务,环比增长可能已经回落到个位数,甚至不太有增长。

不过目前海外业务的真正问题是,贸易关系恶劣的背景下,业务的不确定性,市场并不愿意给 Temu 任何估值,甚至可能是把它当成一种损耗估值的资产来判断的。

考虑到这个季度的营销费用也很克制,这里放缓的很大原因可能还是 Temu 半托管下,因变现率走低导致的收入放缓。

但无论如何假设,在佣金收入增速也不及预期的情况下,这里的核心问题还是主站从广告到交易佣金收入的全面放缓。

3、 收入放缓,好在营销费用收住了

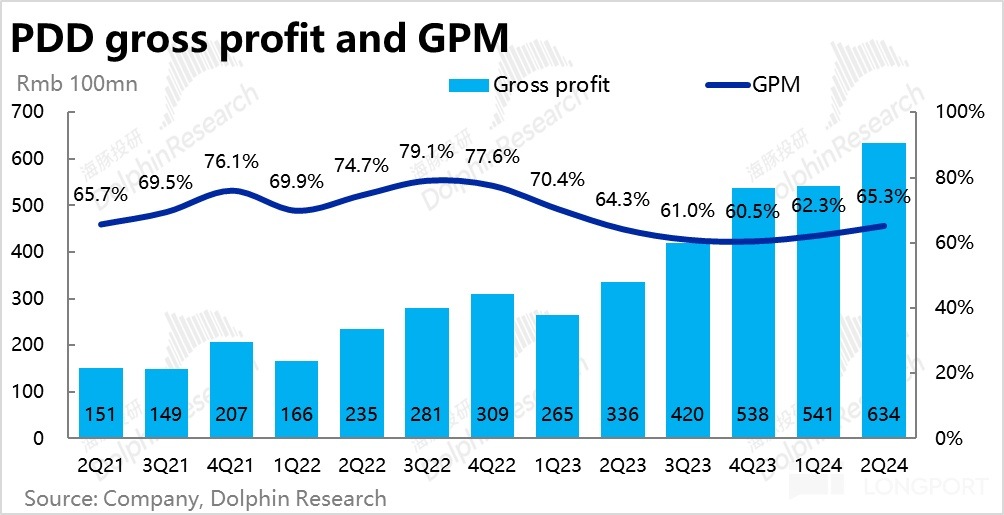

拼多多毛利润增长 89%,与收入总体 86% 的增长几乎同速,海豚君在把 Temu 业务毛利率拉升到 30% 以上的情况下,拼多多主站毛利润率相比上个季度并无明显改善,主要还是这季度的收入成长弹性不够。

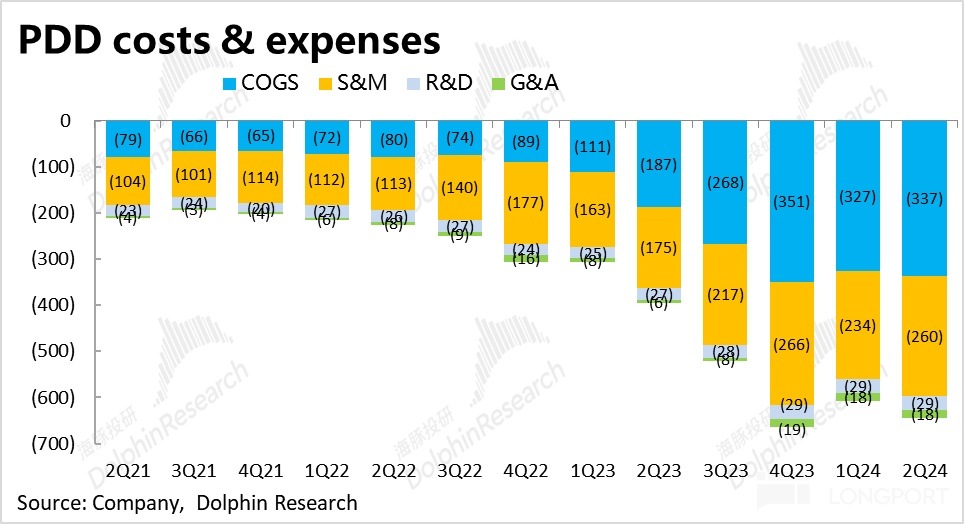

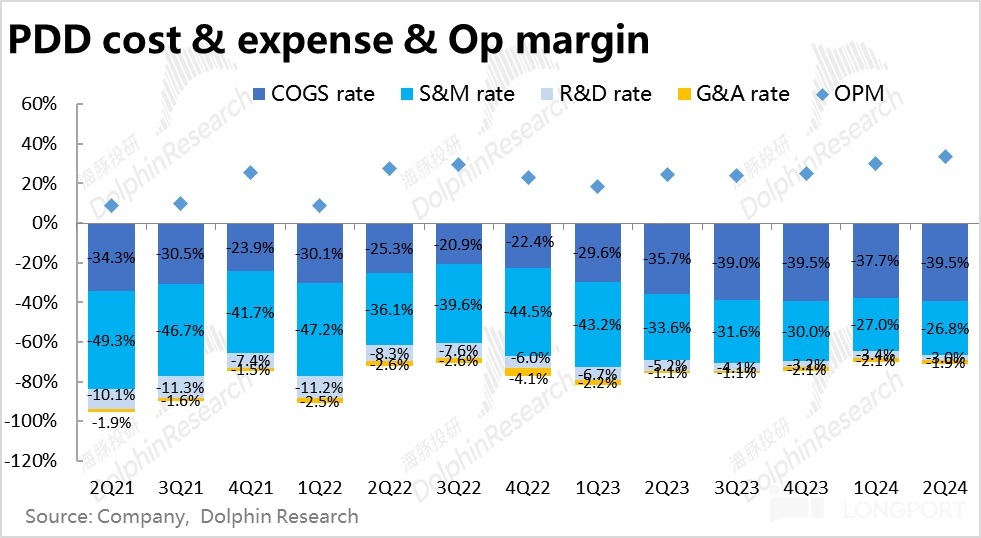

最终拼多多能够释放还不错的利润,主要是对外型费用——营销费用相对比较克制,85%+ 的收入增长,48% 的营销费用增长,费用率进一步收缩。

结合谷歌和 Meta 财报,Temu 等中国电商平台在他们上的广告投放力度明显放缓,海豚君估计 Temu 的费用投放应该是有所放缓的,亏损率应该有所改善。

换句话说,虽然这次销售费用压缩超预期,但主站的销售费用率收缩力度应该还是小幅减弱的。

4、增长放缓了?效率机器的利润还在疯狂释放

因为海外投放更加克制,整体公司在运转效率上还是奇高无比,一个季度超万亿 GMV 的公司,一个季度的行政开支不到 20 亿,而研发开支也就不到 30 亿,尤其是研发费用的增长只有 6%。

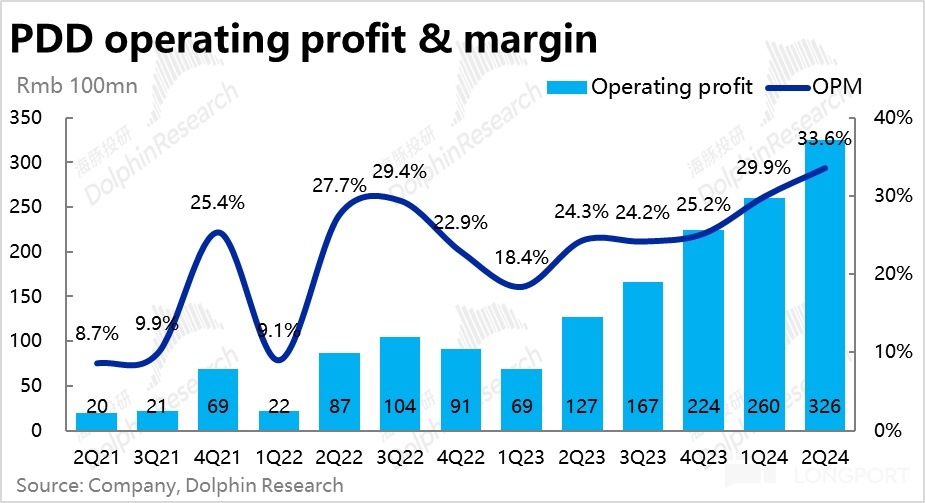

因为纯利润型收入还能够多增,再加上克制的销售费用,利润释放还是风火状态。二季度拼多多经营利润含 Temu 的亏损在内,已经稳定站上了 300 亿美金,这个季度达到了 326 亿美金,同比猛彪 156%。

海豚投研观点:

这个财报季中概尤其天雷滚滚,本来海豚君对拼多多是有一些幻想的。但实际来看,消费坍塌的雪花还是落到了每一个人的头上。

首先,实际来看 Temu 的减亏可能并不如预期(一些人都觉得 Temu 快 Breakeven 了)。由于目前的市场完全不给它 Temu 的估值,Temu 做得好与不好暂且不说,这次财报真正让人担心的是国内主站业务。

毕竟之前对于主站广告一段时间以来的风光无限,市场本来就将信将疑:

a. 二季度线上消费这么差,拼多多到底还能有多少 alpha?

b. 2024 年全行业对标拼多多搞低价,拼多多到底能独领风骚多久?

c. GMV 增速放缓的情况下,狠拉变现,拼多多还剩多少空间?

这三个问题就像定时炸弹一样,市场担心随时会爆炸,二季度的业绩,几乎就是悬着的靴子终于砸到头上的感觉。

好也好在,由于拼多多不愿于资金沟通,业绩的高度不透明,市场完全不愿意给它太多估值溢价。即使这次业绩背后隐含的它完全成熟之后国内的 GMV 和利润增速也就是 10%-15% 上下,从海豚君目前估算的 2024 年税后主站利润,市场也就是给了它刚超 10 倍的 PE,本来也没有给成长性溢价。

但当前竞争环境来看,虽然学得形似神不似,2024 年以来抖音、阿里两巨头确实都在用低价围剿拼多多的大本营,拼多多生拔变现率也确实有快到尽头的风险。

如果这次业绩确实验证了拼多多主站成长性拐点,那么当拔高变现的阶段过去、GMV 增速也放缓了,未来成长性实实在在的没有了。那么拼多多恐怕还是要回答,资金为何要买它:

a. 国内成长没有了,海外业务的利润能否释放出来?

b. 没有成长了,分红回购能够安排上?安排多少?能否至少用回购对冲掉每年股本因期权发放的自然稀释?

如果解释不清楚这些问题,恐怕它的股价,即使是低估,在回升之前股价回调寻底在所难免。毕竟估值逻辑切换了,股东回报的故事说不清楚,公司业绩会上还自砍一刀:

” 我们已经准备好做出短期牺牲,迎接盈利能力下滑的可能性......往前看,因为竞争加剧和外部挑战,我们必然会面临压力,但我们还是坚定不移地投入,盈利能力也会收到影响。“

本季度财报详细解读:

一、再强的 alpha 也没敌过 beta?

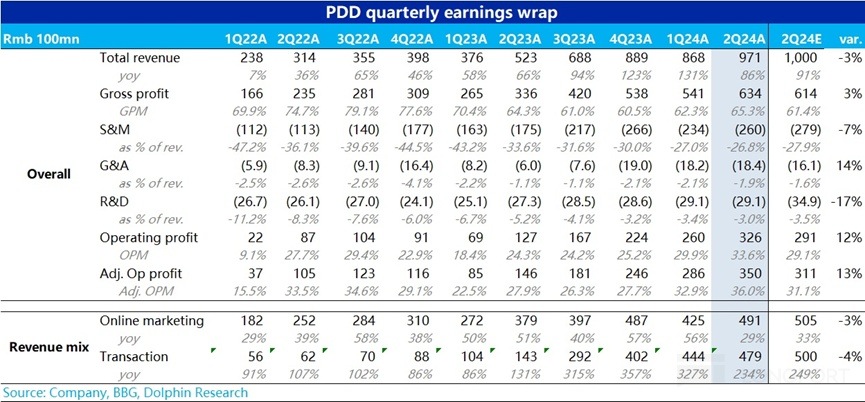

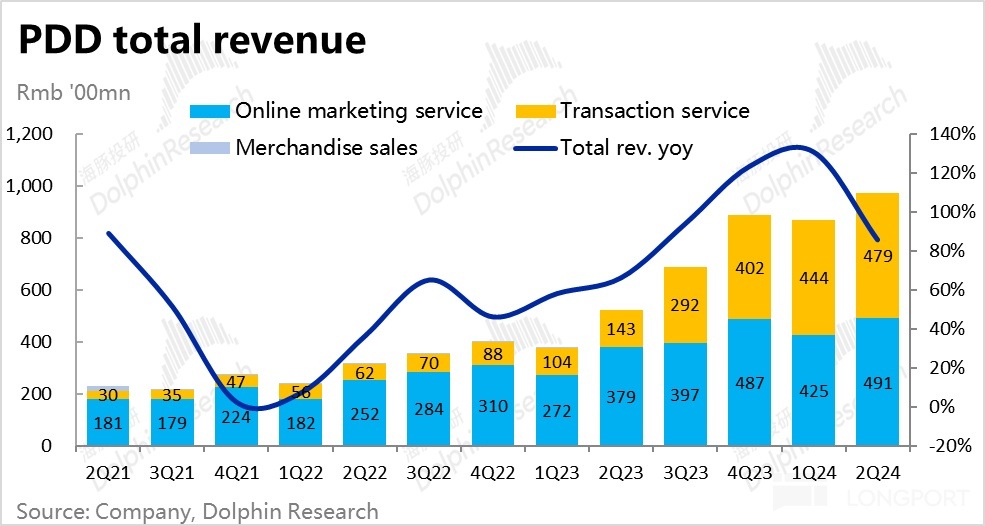

本季度,拼多多实现总营收约 971 亿人民币,相比彭博一致预期的 1000 亿,近两年多来拼多多少见的不再是谈论 beat 了预期多少,而是 miss 了预期。

海豚投研首要关注的,也是影响公司市值最关键的指标 -- 反映主站业务情况的广告收入本季为 491 亿,同比增长了 29%。卖方一致预期的增速为 33%,而据我们了解买方的预期取中值来看是 40% 的增速上下,因此多多最核心的指标—广告收入增速本季是实质性的明显低于预期。

对交易性收入(transaction service),彭博一致性预期约 500 亿,但 Temu 的营收体量较难把握,卖方预期仅做参考。本季实际交易性收入为 479 亿,相比预期有些偏低。由此推断,Temu 确认的收入也有些偏低。

换言之,拼多多本季在国内主站和海外 Temu 这两个关键业务的增长上,都呈现出了低于预期的表现,会让市场担忧后续公司是否还能保持之前明显领跑行业的增长和业绩交付。

即便不看预期差,本季广告收入增速由上季的 56% 下降到 29%,放缓的程度可谓非常明显。那我们该如何理解这个跳水式的放缓?

首先宏观层面,线上实物零售大盘的增速本季大幅下降到了仅 6.4%,增速相比上季接近腰斩,整个行业总额的增速就相当疲软。公司层面,先前增长领跑行业的两家直播电商的增速,本季度也都明显放缓(快手 GMV 增速仅为 15%,据传抖音近两个月的增速也明显下滑)。因此虽然公司并不公布 GMV 增速,我们认为拼多多本季的 GMV 增速大概率最多为 high-teens,较上季度 20% 以上的增速有不小的放缓 。

变现率上,据我们的推算,多多主站业务广告 + 佣金本季的综合变现率略微高于 4.5%,变现率同比提升的幅度较上季度明显收窄。结合管理层明确表示“后续的收入增长将不可避免的受到越发激烈的竞争和大环境的影响”。

我们先前曾多次表达的担忧--当拼多多的增长(无论出于行业还是竞争的影响)不再能明显领跑同行时,不断拉高变现率的举措能否持续是一个不能视为理所当然的疑问。

二、Temu 收入也没预期强劲

在分析 Temu 的表现前,我们再梳理下整理出的 Temu 业务的财务确认规则:

1)Temu 目前主要的全/半托管模式下,确认收入的口径应当是 “前端售价 – 商品供货价” 的部分,即销售的毛利润被确认为 Temu 的收入。

2)Temu 确认成本的口径则是以履约物流费用为主,同时也包括一些被确认在成本而非费用中的服务器、人力等成本。

3)由 Temu 产生的营销推广费用,运营管理人员支出,平台开发等费用则记入对应的费用支出当中。

由上文可见,本季度Temu 确认的收入也是有些不及预期的,原因又有哪些?根据第三方调研,海豚投研了解到Temu 本季度的 GMV大约是在$110~120 亿左右,环比增速大约是在 20% 上下,而据我们的测算Temu 确认营收的环比增速仅为 10% 上下。

收入增速跑输 GMV,我们认为,部分原因是Temu 推出的半托管模式下平台确认的收入占 GMV 的比重会明显低于全托管模式。(因为履约费用是由商家承担,因此留存给商家的利润空间要比全托管模式多)。换言之,本季度 Temu 的收入/GMV 的 take rate 环比上季会有一定的下降,若沿用上季的 take rate 就会导致对 Temu 收入的高估。

三、毛利率同比止跌,也是半托管的功劳?

毛利角度,本季拼多多毛利率为 65.3%,过往几个季度因 Temu 的履约费用的拖累,毛利率一直是同比走低的。本季度是 Temu 起量后,拼多多的毛利率首次同比止跌,反增了约 1pct。

我们认为,半托管业务也可能是毛利率走高的主要原因之一,在该模式下跨境运输的成本是由商家而非平台承担的,因此也不会确认到拼多多财报的成本项中。

四、增长放缓,但运营效率依旧

主要增长指标相比预期都不尽人意,本此业绩的主要亮点则落在费用层面。其中,营销费用实际支出 260 亿,同比负增长,且比市场预期少了约 19 亿。根据我们的拆分,Temu 的营销投入环比来看增长不多,而主站的营销投入同比来看同样也是微增或持平的情况。

至于管理费用和研发费用,在收入环比增长超 100 亿的情况下,该两项费用和上季几乎完全持平。收入不断增长,费用则保持不变被动摊薄,依旧是维持了拼多多极高的人效。

五、拼多多赚钱依旧,但不再突破天际?

拼多多本季度的经营利润接近 326 亿,虽然营收不及预期,但利润还是比预期多出约 35 亿,也仍有同比 156% 的极高增速。不过此次多出的利润主要是来自控费,而不再是预期之外的增量收入了,beat 的含金量明显下降。

根据我们的初步测算(需注意因数据无法验证,仅作为粗略参考),Temu 本季的亏损似乎并没有环比明显缩窄。据我们的测算,虽然Temu 亏损率环比上季确实有小幅的下降,但因 GMV 体量增长,实际亏损并未走低多少。这和传言中 Temu 本季已接近盈亏平衡的状况有较大的出入。我们只能认为,是因为 Temu 非美国业务的比重快速上升,不断开拓新市场后拖累了经营和履约的规模效应,延迟了 Temu 的 breakeven 节点。而这会明显打击市场是否给 Temu 单独估值的意愿。

剔除 Temu 和买菜业务的影响后,我们测算的拼多多主站本季的经营利润是达 380~390 亿左右。环比增加 67 亿,和主站收入环增近 80 亿的体量大体接近。

主站经营利润率继续小幅走高到近 67%,需要承认,在主站的变现率仍有一定提升空间的情况下,拼多多主站的利润率也仍有继续释放的空间。但相比上季度主站利润率环增约 9pct,本季环比提升幅度大幅收窄到了 3pct 左右。

而管理层也明确表示,长期来看出于竞争压力,目前的利润高增长是不可持续的。因此此次业绩后,对拼多多能持续不断向上明显拉高利润率的愿景和盈利预测恐怕是要破灭,并下调了。

<正文完>

海豚投研【拼多多】过往研究:

财报季

2024 年 5 月 22 日电话会《拼多多:别试图预测我的盈利,你把握不住》

2024 年 5 月 22 日财报点评《拼多多 “笑傲江湖”!》

2024 年 3 月 20 日电话会《拼多多:业绩有底气,尚未考虑分红》

2024 年 3 月 20 日财报点评《拼多多:无敌是多么寂寞!》

2023 年 11 月 28 日电话会《如何体面地与资本讲废话? 看拼多多就够了(纪要)》

2023 年 11 月 28 日财报点评《拼多多:“殿堂级” 拼劲,只有暴涨能致敬! 》

2023 年 8 月 29 日财报电话会《不看竞争对手,紧盯用户需求》

2023 年 8 月 29 日财报点评《打脸质疑,拼多多已成无情赚钱机器》

2023 年 5 月 26 日电话会《拼多多:对复苏有信心,本分做到 “好价格”&“好服务”》

2023 年 5 月 26 日财报点评《打脸空头,拼多多用实力说话》

2023 年 3 月 20 日电话会《继续投入,拼多多执意折腾》

2023 年 3 月 20 日财报点评《心态膨胀,拼多多的好日子要到头?》

深度

2023 年 4 月 12 日《火拼 “性价比”,阿里、京东、拼多多内卷几时休?》

2022 年 9 月 30 日《拼多多 vs 唯品会:你的 “穷日子” 是它们的 “好日子”?》

2022 年 4 月 27 日《阿里 vs 拼多多:血拼之后,只剩共存?》

2021 年 9 月 22 日《杀疯了的阿里、美团和拼多多,电商流量混战后有真壁垒吗?》

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享