理想汽车 (LI.O) 于北京时间 8 月 28 日晚间港股盘后、美股盘前发布了 2024 年第二季度财报。从结果来看,虽然走过了纯电 Mega 的翻车期,但高端混动被老大哥华为截胡,结果呈现上只能说是预期普降之后,没让大家失望:

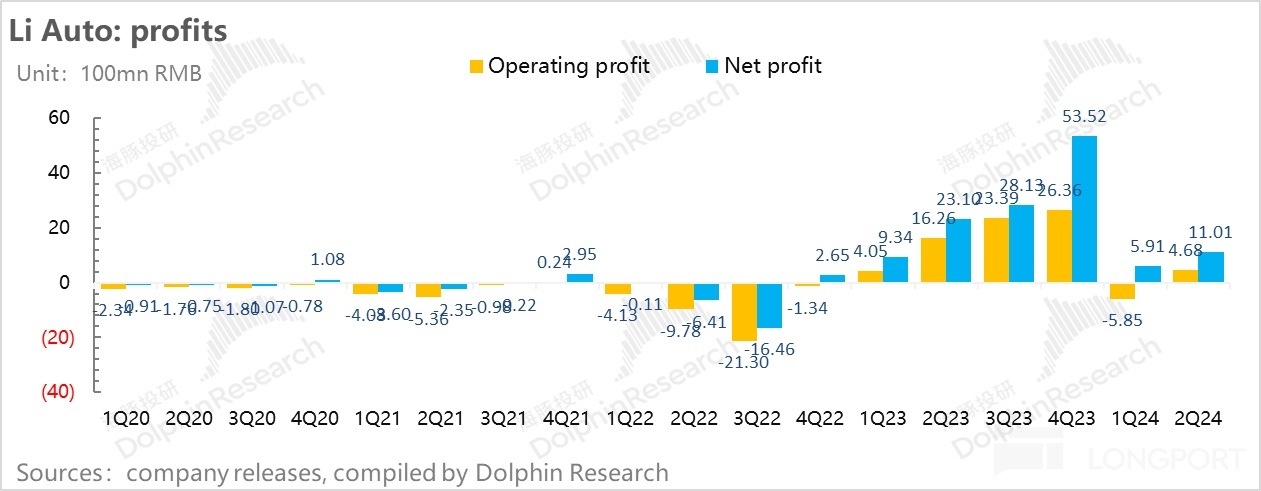

1. 经营利润从-6 亿翻回到了近 +5 亿,比预期的 2 亿稍好一些。但从盈利的质量来说,差距主要是在运营端的克制,经过 Mega 翻车的痛苦领悟,公司研发、营销和行政费用相比一季度的风风火火明显收敛。而这点预期差也不足以从根本上让市场认为理想已成功翻身。

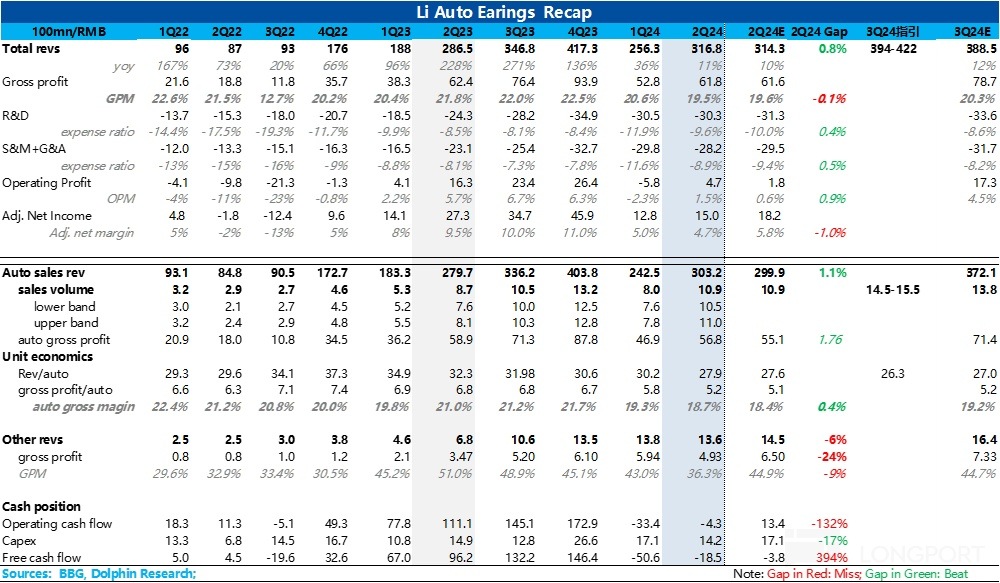

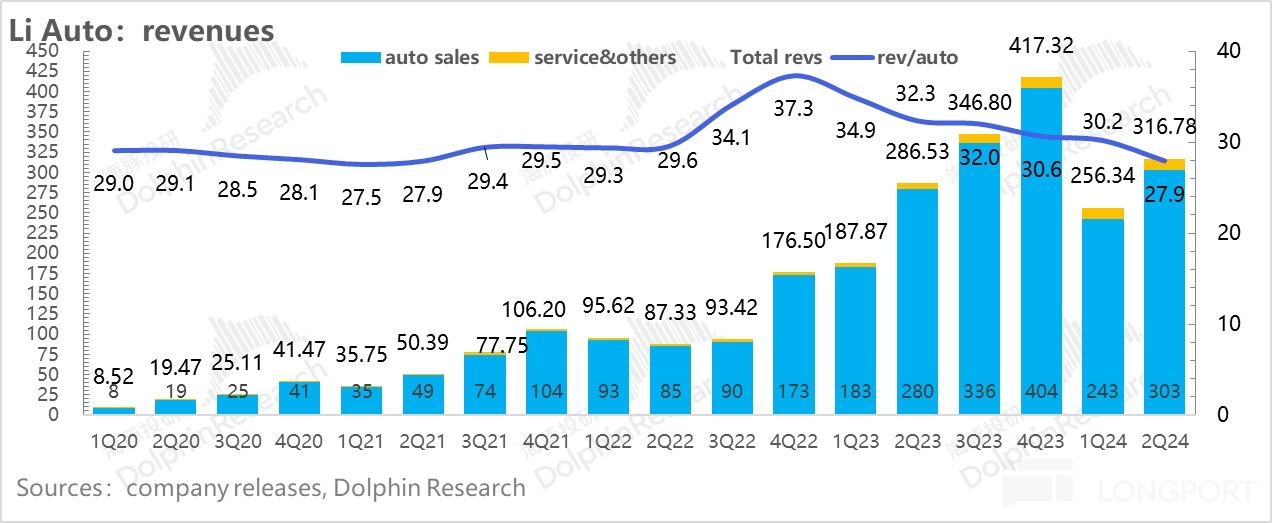

2. 汽车单价 “还行”,收入稍超一点:销量 25% 的同比增速已是明牌,理想二季度收入 316 亿元,同比增长 11%,比预期多了 2 亿,这个差距是因为汽车单价比市场估计的稍高。

3. 18.7% 的单车毛利率,也算完成 Mega 爬坑了:因为 a.L8、9 被 M9 截胡,高端车销量放缓;b 除 L6 之外的全系 L 降价拖累; c. L6 销量占比大幅拉升,整体价格带下移,本季理想单车价格下行是确定的,只是下滑多少的问题。

实际单车价格从 30 万 + 掉到了 27.9 万,比市场预期的 27.6 万低了一点点,对应的单车毛利率 18.7%,也比市场预期的 18.4% 左右稍微好了一些。

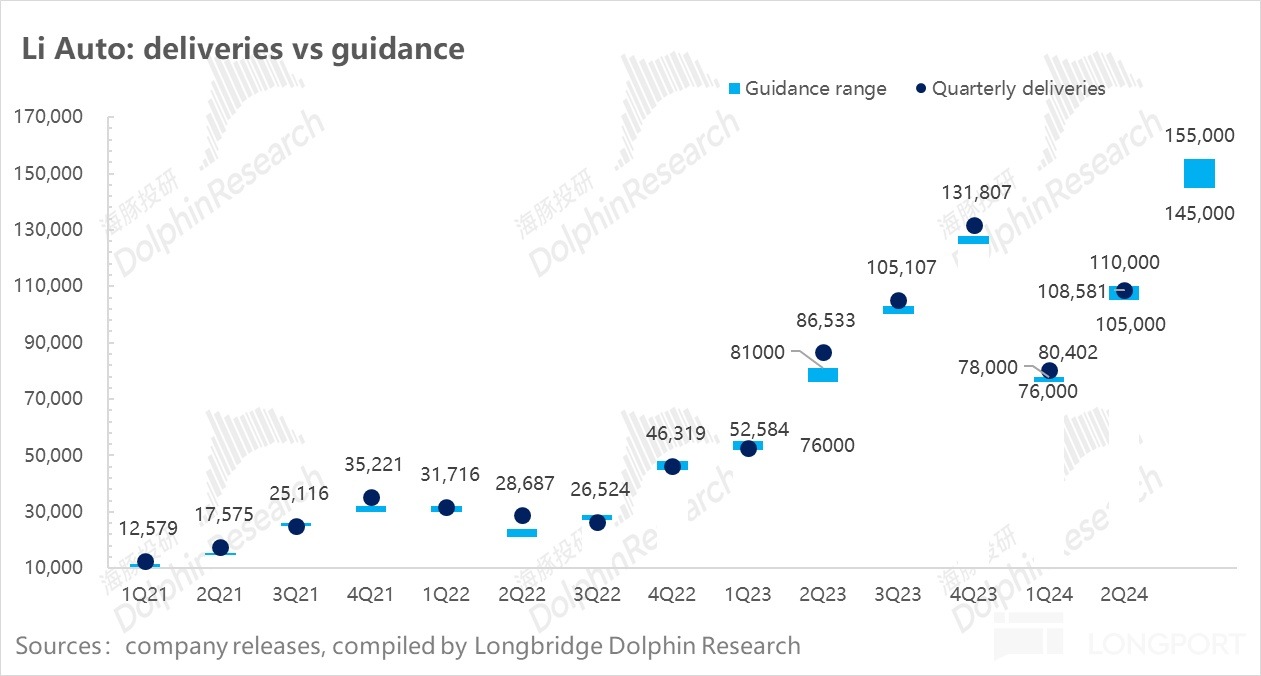

5. 三季度销量指引没自信:由于 7、8 月基本都已完结,假设理想能够保住当前周销趋势,海豚君估计下来理想三季度销量应该是在 15-15.5 万之间。

但实际上理想这个季度给出的销量指引是 14.5-15.5 万,虽然上限是在海豚君的预期内,这次的主要是问题是在只剩下一个月的情况下,理想给出的区间上下限差距高达一万辆,而过往基本上是在 1000 到 5000 辆之间。

这里海豚君不禁要质疑,是不是现在的理想被市场和对手教育了之后,对自己目标执行落地能力的自信度不行了?尤其是 14.5 万辆的下限指引,隐含者 9 月周销还有变差的可能性。

6. 理想单价快速迈向 26 万?指引的不自信还体现在叠加进去 394-422 亿人民币的收入指引后,它们所隐含的单车价格只有 26.3 万元上下,无论是相比二季度的 27.9 万元,还是市场预期的 27 万辆,都有不小的差距。

而且隐含单价如此下行,市场自然会担心:是不是 L8/9 还会被 M9 进一步挤压销量,L6 销量被动提升?是不是又要降价卖车了?毛利率能否再次如期迈向 19-20%?

海豚君整体观点:

从预期差角度,理想二季度汽车业务误差级小幅超预期的背后其实无功无过。而三季度给的指引上,无论是拉宽的销量指引区间还是隐含的卖车单价都在说明,面对日益加剧的市场竞争,理想对自己计划落地能力的自信度和竞争能力是打了折扣的,而且接下来也不能排除降价的可能性。

当然,一季度纯电 Mega 翻车的事情基本翻篇。但综合单车价格下移的背后,理想面临的尴尬是,年初纯电试水完全 Flop,等收拾完烂摊子清理后院却发现,混动主战场也失火了:华为问界带着 M9 来势汹汹,导致理想 L8、9 的销量持续承压,在今年已无新车的情况下,海豚君还有点担心 L6 订单的的后续动力,以及潜在降价的可能性。

下半年来看,纯电上虽不推新车,但充电桩上理想还在消耗资金大力补功课,而混动上华为问界的大放异彩明显打击了理想的气势。2024 年接下来,理想的压力仍然很大。

好在从估值角度来说,市场通过各家的战报已经充分感受到了华为的威胁,也把这个竞争定价到了理想的股价当中。而目前基本面趋势上,理想的销量和毛利率也都是在改善的,业绩会继续呈现爬坑向上的趋势。

但要说真正投资并安心持有理想,这个拐点还没有看到,只能等明年的纯电上理想能否意外突破了。

以下是详细分析:

由于理想销量已经公布,最重要的边际信息在于:一、二季度毛利率;二、24 年三季度业绩展望。

一、卖车业务毛利率 18.7%,略高于市场预期 18.4%

由于理想之前给了二季度汽车业务毛利率指引,由于 L6 的贡献增加,二季度汽车业务毛利率将会滑落到 18% 左右,所以市场的一致预期差不多位于 18.4% 左右,而从本季度实际表现来看:

二季度理想汽车业务毛利率是 18.7%, 相比今年一季度 19.3% 继续环比下滑 0.6%,略高于指引和市场预期,而略超预期的原因主要在于单价端超预期。

(注:22 年三季度为剔 8 亿 + 合约损失影响后的汽车销售毛利率数据,23 年四季度为剔除 4 亿质保金后汽车销售毛利率数据)

而从单车经济来分析:

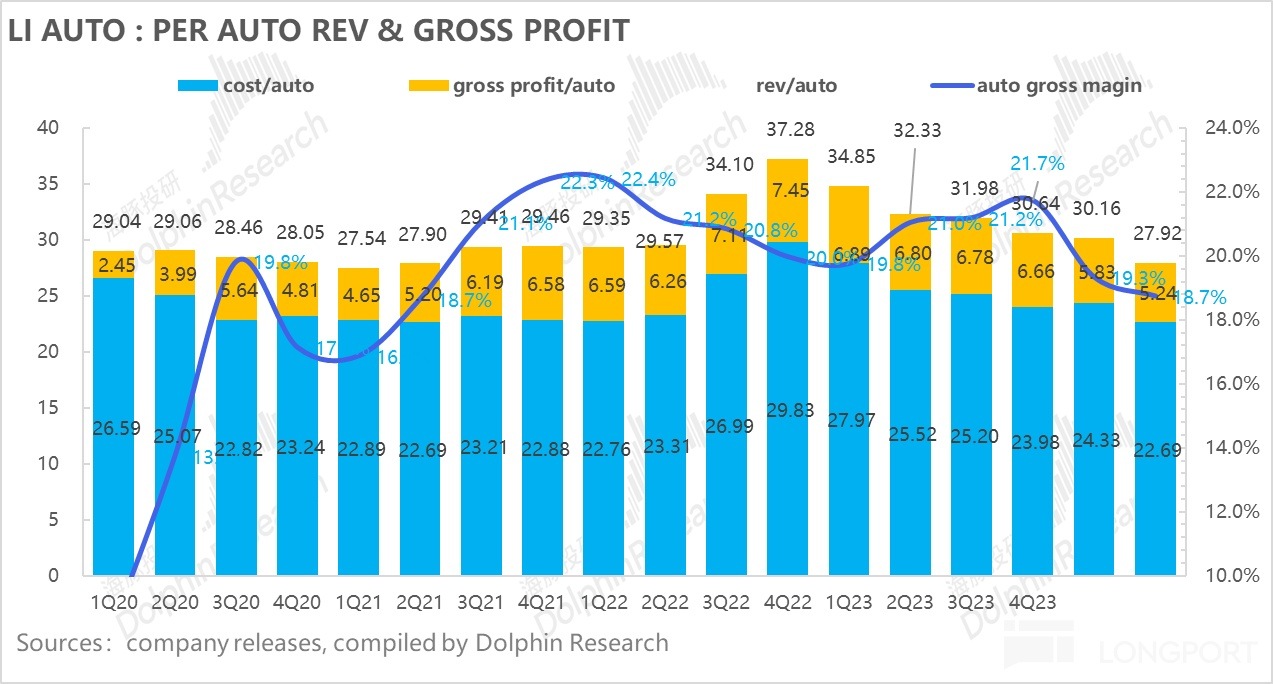

1. 全系继续降价 + 单价较低的 L6 占比增加使单车价格环比下滑 2.2 万

二季度单车均价 27.9 万元,一辆车比上季度少卖 2.2 万,但超出市场预期 27.6 万以及海豚君根据二季度指引估算的单车价格 27.2 万,而本季度汽车单价环比下滑主要受三方面影响:

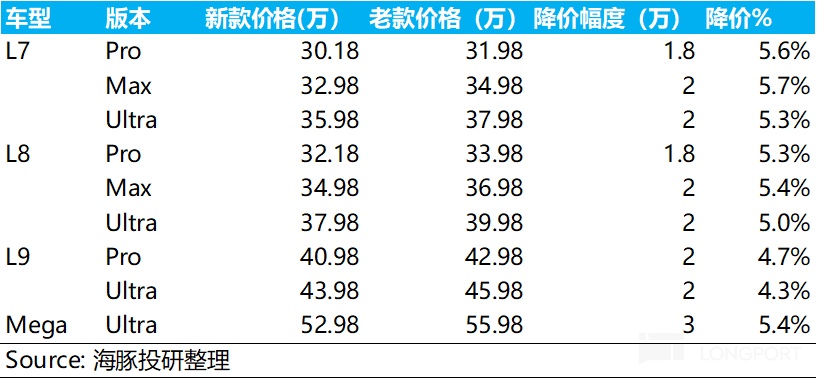

1)理想在 4.22 号对于全系车型进行了降价,价格降幅 1.8-3 万元,降价比例在 4%-6% 左右。

2)向在宣布降价前已经购买 Mega, 2024 系列 L 系列的车主,通过补差价方式支付补偿(L 系列车主现金回馈 1.5-2 万元,Mega 车主现金回馈 3 万元)

3)本季度交付结构中低价的 L6 于 4 月份上市发布(定价 24.98-27.98 万),在车型结构中占比二季度上升至 36%,而 L8+L9 受到华为问界 M9 竞争的影响,二季度在车型结构中占比大幅下滑 22%。

2. 销量回升带来规模效应有所释放,单车成本环比下行 1.6 万

二季度理想汽车单车成本 22.7 万,环比上季度下行 1.6 万。由于本季度销量回升 35%,规模效应有所释放,单车摊折成本下行。

3. 最后二季度单车毛赚 5.2 万元

从单车的赚钱能力来看,二季度卖一辆车理想毛赚 5.2 万元,环比一季度下行 0.6 万元,整体卖车的毛利率从今年一季度 19.3% 继续下行至二季度 18.7%。

二、24 年三季度销量指引平平、但收入指引隐含的单价继续下滑

a) 24 年三季度汽车销量目标:14.5-15.5 万,低于海豚君预期的 15.6 万

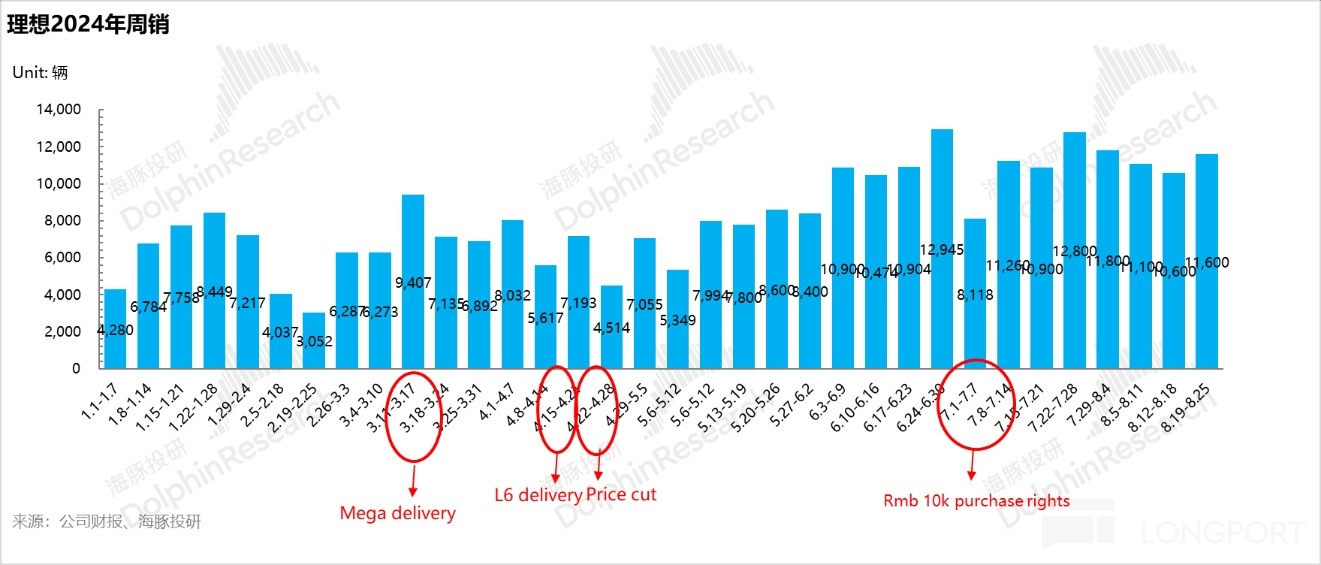

二季度,在理想 4 月全系降价 1.8-3 万以及 L6 迅速爬坡带动的情况下,理想二季度的交付量达到了 10.9 万辆,环比回升了 35%。

而理想给的三季度交付量指引为 14.5-15.5 万,相比二季度 10.9 万交付量环比上行 33%-42%,而海豚君认为这样的销量指引反而是一种不太自信的表现,这次指引的区间跟过往很大的不同的是:过往一般区间指引的高低差一般也就是两三千辆,结果这次直接上万辆,同时也低于海豚君预期的 15.6 万辆。

而根据当前的销量趋势,由于 7 月 5.1 万交付量已知,而 8 月根据最新周销数据预计交付量也在 5.1-5.2 万辆,也意味着 9 月交付量预计仅 4.2-5.2 万辆,环比几乎保持不变甚至还可能继续下滑,指引背后所体现的自信度本来就是降低的。

b) 指引隐含的单价继续环比下行,低于市场预期 27 万

除了销量指引之外,本季度收入指引 394 亿-422 亿,按其他业务收入贡献 13.8 亿来估算,指引隐含的汽车业务单价仅 26.3 万,环比二季度继续下滑 1.6 万,仍低于市场预期 27 万。

而下滑的原因主要有几点:

1)L6 在车型结构中占比预计继续增加(7 月 L6 占比已提升至 50%),而高价高毛利的 L9 在问界 M9 的竞争压力下,在车型结构中占比可能继续下滑;

2)理想在 7.1-7.15 提供了针对全系车型的限时促销活动,包括 1 万元的限时购车权益(包括 5000 元选装基金、5000 元 7kw 充电桩或直接定金抵扣 5000 元),以及零⾸付和 2.5% 利率购车融资补贴计划

但三季度单价下行之大,市场自然会担心:是不是 L8/9 还会被 M9 进一步挤压销量,L6 销量被动提升?是不是又要降价卖车了?毛利率能否再次如期迈向 19-20%?

四、降本增效下运营费用表现克制

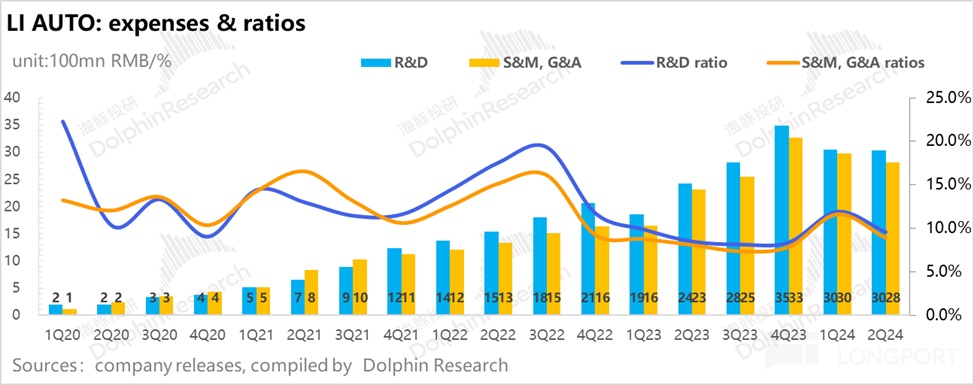

1)研发费用:基本与上季度持平

本季度理想研发费用 30.3 亿,基本与上季度持平,略低于市场预期 31 亿。

而上季度的研发费用是一个未调整投入节奏的数据(按照原销量目标 65-80 万投入),而本季度研发费用主要由于裁员导致的研发人员薪酬减少,但被支持扩展产品组合及技术的费用增加所抵销(研发纯电平台和智能化的投入),整体研发费用基本上与上季度持平。

而在智能化的进展上,理想已经向 AD MAX 用户推送 “全国都能开” 的无图 NOA,在开城速度上已经逐渐追上了第一梯队的理想和小鹏,而智能化的升级也有助于提高 AD Max 车型比例(理想预计 AD Max 车型订单量将占其售价在 30 万元以上的产品总订单量的约 70%)。

在智驾算法上,理想也将重点从基于规则驱动的算法转向以特斯拉为首采用的端到端大模型方案,端到端算法相比规则驱动算法需要人员更少,所以理想目前智能驾驶团队的人数从原先 2000 人缩减到 1000 人之内。

2)销售和管理费用:裁员 + 营销活动减少销管费用环比减少

本季度销售和管理费用 28.2 亿,环比下降 1.6 亿, 低于市场预期 29.5 亿,主要由于营销及促销活动减少以及裁员带来的销管人员薪酬减少。

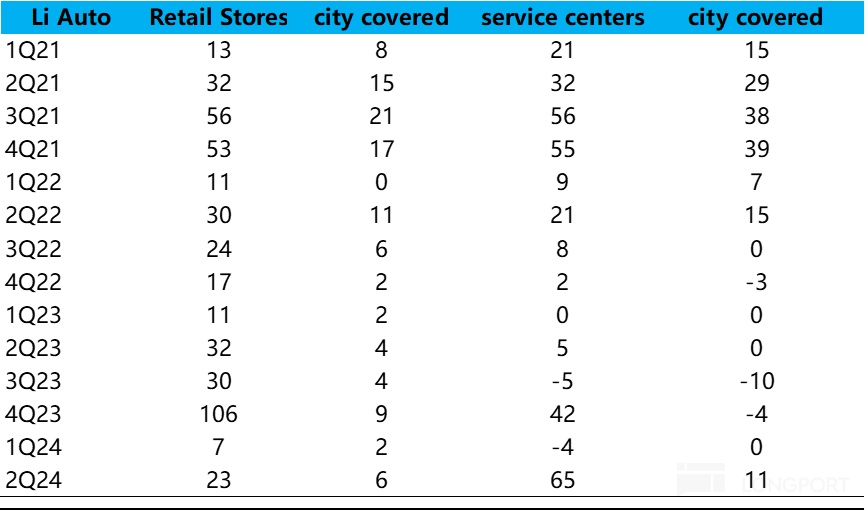

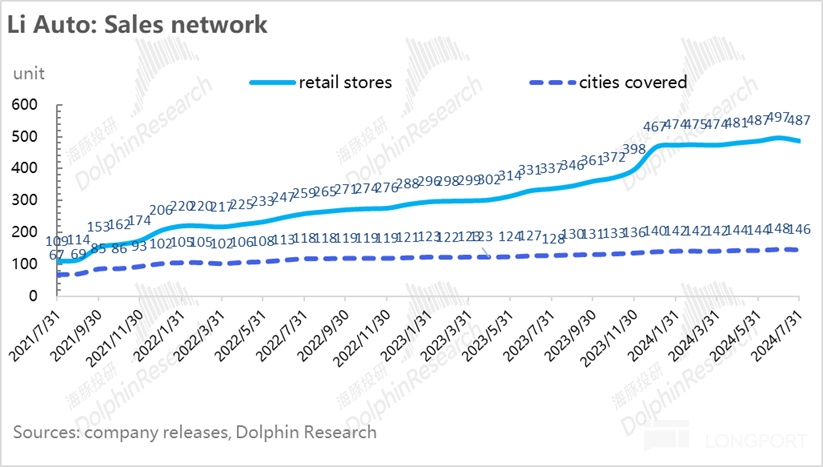

同时在开店上,理想表现得更为克制,二季度门店仅新增了 23 家,开店速度已经相比去年四季度高峰时放缓很多(去年四季度新增 106 家),在 7 月又关闭了 10 家直营店,将重点放于单店销售收入的提升以及售后服务上(本季度售后服务中心新增了 65 家)。

五、收入端和毛利率端都基本符合市场预期

在销量已经公布的情况下,二季度理想总收入是 317 亿, 环比上行 24%,略高于市场预期 314 亿。

收入略高于预期主要由于汽车业务中单车价格略高于市场预期,而在其他业务(保险、二手车等)的表现上本季度环比还下行了 0.2 万元,低于市场预期 14.5 亿。

而本季度整体毛利率基本符合预期,虽然汽车业务毛利率略超预期,但其他业务的毛利率环比下行 6.7% 至本季度 36.3%,低于市场预期 44.9%。最后二季度毛利率 19.5%,基本符合市场预期 19.6%。

六、降本增效 + 经营杠杆释放使本季度经营利润转正

理想二季度在含金量比较重的经营利润上,本季度经营利润转正, 绝对值从今年-6 亿环比提升 10 亿本季度 4.7 亿,经营利润率从今年一季度-2.3% 提升至二季度 1.5%,超出市场预期 0.6%。

而核心来看,虽然毛利率端环比有所下滑,但本季度降本增效下经营费用有所下滑,同时销量环比回升的情况下经营杠杆有所释放,最后经营费用端都低于市场预期,带来经营利润率的上行。

而本季度净利润仅环比上行 5 亿,主要因为本季度利息收入的大幅减少,从上季度 10.7 亿下滑 7 亿到本季度 3.7 亿。经调整 SBC 后净利润 15 亿,在利息收入 +SBC 环比减少情况下,相比上季度也仅上行 2.3 亿。

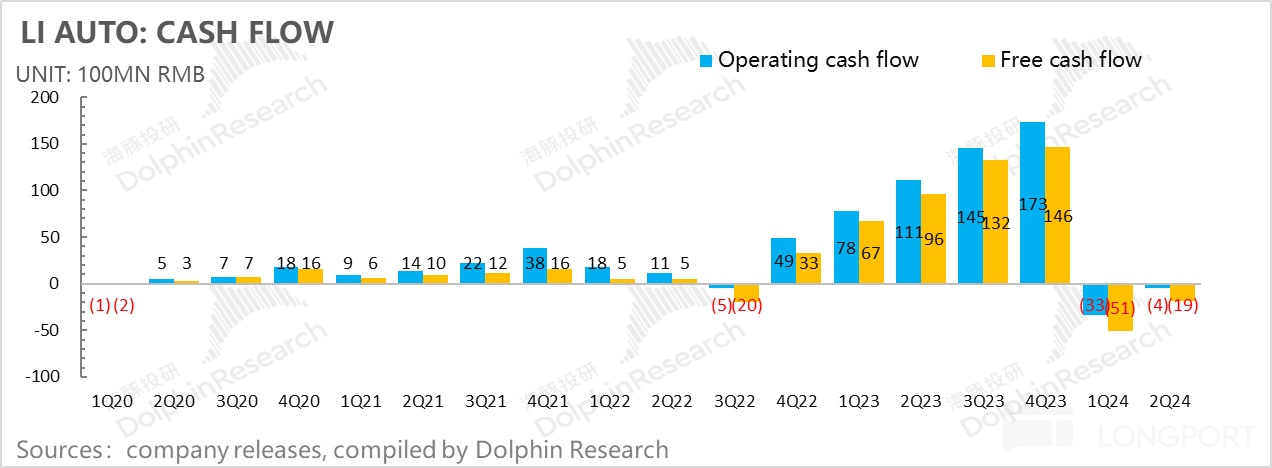

七. 但经营现金流仍未能转正

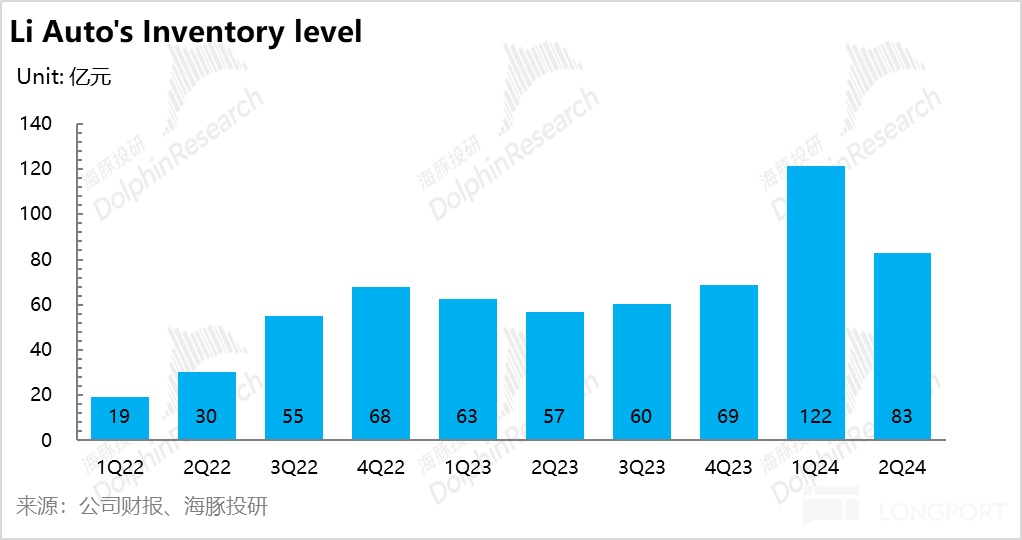

本季度经营现金流-4.3 亿,相比一季度-33 亿提升了 29 亿, 但仍然未能转正,主要在于一方面虽然经营利润端提升较大,但 Non-GAAP 净利润在利息收入 +SBC 环比减少情况下,相比上季度仅上行 2.3 亿,另一方面虽然存货问题本季度有所缓解(之前销量预测过于乐观导致了备货量翻倍),但仍处于历史高位水平(本季度 83 亿),还处于消化库存阶段。

而本季度资本开支 14 亿,相比上季度环比减少 3 亿,低于市场预期 17 亿。本季度资本开支主要投入于超充站的中,二季度超充站/超充桩新增 257 座/1182 个,几乎呈现翻倍增长,为 Mega 和明年上半年推出的纯电车型做准备。而理想之前给出的今年 Capex 指引中,超充站的 Capex 预计今年总投入约 15 亿。

而本季度资本开支环比下行可能因为由于纯电车型推迟量产到明年上半年,Capex 也会自动延后投入。

<此处结束>

海豚君历史文章,请参考:

2024 年 5 月 20 日财报点评《理想:盈利闪崩!考验信仰的时刻到了》

2024 年 5 月 20 日电话会纪要《推迟发布纯电 SUV 到明年上半年(理想 1Q24 电话会纪要)》

2024 年 3 月 4 日理想发布会《理想发布会:微提产品力、坚决不降价、纯电小试牛刀》

2024 年 2 月 26 日财报点评《理想:不做 “大嘴”,只当拼命三郎》

2024 年 2 月 27 日电话会纪要《未来 5 年不会推出 20 万以下车型》

2023 年 11 月 9 日财报点评《新贵 vs 老炮,理想拼得过华为吗?》

2023 年 11 月 9 日电话会纪要《将智驾作为核心目标(理想 3Q23 电话会纪要)》

2023 年 8 月 8 日财报点评《抽丝剥茧看理想: “炸裂” 的背后真就那么 “理想”?》

2023 年 8 月 8 日电话会纪要《理想纪要:产能瓶颈在零部件,毛利率指引维持 20%+》

2023 年 5 月 10 日财报点评《理想:当打、能打,新势力一哥范拿捏了》

2023 年 5 月 10 日电话会纪要《理想纪要:市占第一,毛利率 20% 目标不变》

2023 年 2 月 27 日财报点评《理想猛如虎?竞争稳如狗》

2023 年 2 月 27 日电话会纪要《理想:“2023 年 30-50 万豪华 SUV 市场拿下 20% 份额”》

2022 年 12 月 9 日财报点评《理想盈利闪崩?不致命,但很 “尬”》

2022 年 12 月 9 日电话会纪要《2023,“千亿” 理想,一辆纯电》

2022 年 8 月 16 日财报点评《理想甩雷掷地有声,L9 撑不起 “坍塌的理想”》

2022 年 8 月 16 日电话会纪要《理想 ONE 被 L9“吃” 了、L8 会早发早卖(会议纪要)》

2022 年 6 月 22 日,产品发布精要《L9,理想的新 “理想”》

2022 年 5 月 10 日,会议纪要《理想:2023 年将推三款新品,迎产品周期大年》

2022 年 5 月 10 日,财报点评《理想的理想,一切寄望都在下半年?》

2022 年 2 月 26 日,会议纪要《完成 0-1 的验证期,看理想如何实现 1-10 的成长(会议纪要)》

2022 年 2 月 25 日,业绩说明会直播《理想汽车 (LI.US) 2021 年第二季度业绩电话会》

2022 年 2 月 25 日,财报点评《拉足 “钞” 能力,李想的理想照进现实》

2021 年 11 月 30 日,会议纪要《和小米前后脚发布纯电车型,理想汽车靠什么竞争?(会议纪要)》

2021 年 11 月 29 日,业绩说明会直播《理想汽车 (LI.US) 2021 年第三季度业绩电话会》

2021 年 11 月 29 日,财报点评《论赚钱小鹏、蔚来都不如它,理想是投机主义还是长期主义?》

2021 年 8 月 31 日,会议纪要《理想汽车:三季度超蔚来和小鹏,明年冲击 15 万辆 (会议纪要)》

2021 年 8 月 30 日,业绩说明会直播《理想汽车 (LI.US) 2021 年第二季度业绩电话会》

2021 年 8 月 30 日,财报点评《理想汽车:业绩稳健,后劲十足?》

2021 年 6 月 30 日,三傻对比研究 - 下篇《造车新势力(下):五十天翻倍,三傻能继续狂奔》

2021 年 6 月 23 日,三傻对比研究 - 中篇《造车新势力(中):市场热情消减,三傻靠什么夯实地位?》

2021 年 6 月 9 日,三傻对比研究 - 上篇《造车新势力(上):投对人,做对事,盘一盘新势力的人和事》

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享