北京时间 8 月 28 日港股盘后,$BOSS 直聘(BZ.US) 发布了 2024 年二季度财报。顶着大环境硬撑了一年多的招聘小龙头,纵使有抢市占率的 alpha 逻辑,终究也感受到了 beta 寒意。

具体来看:

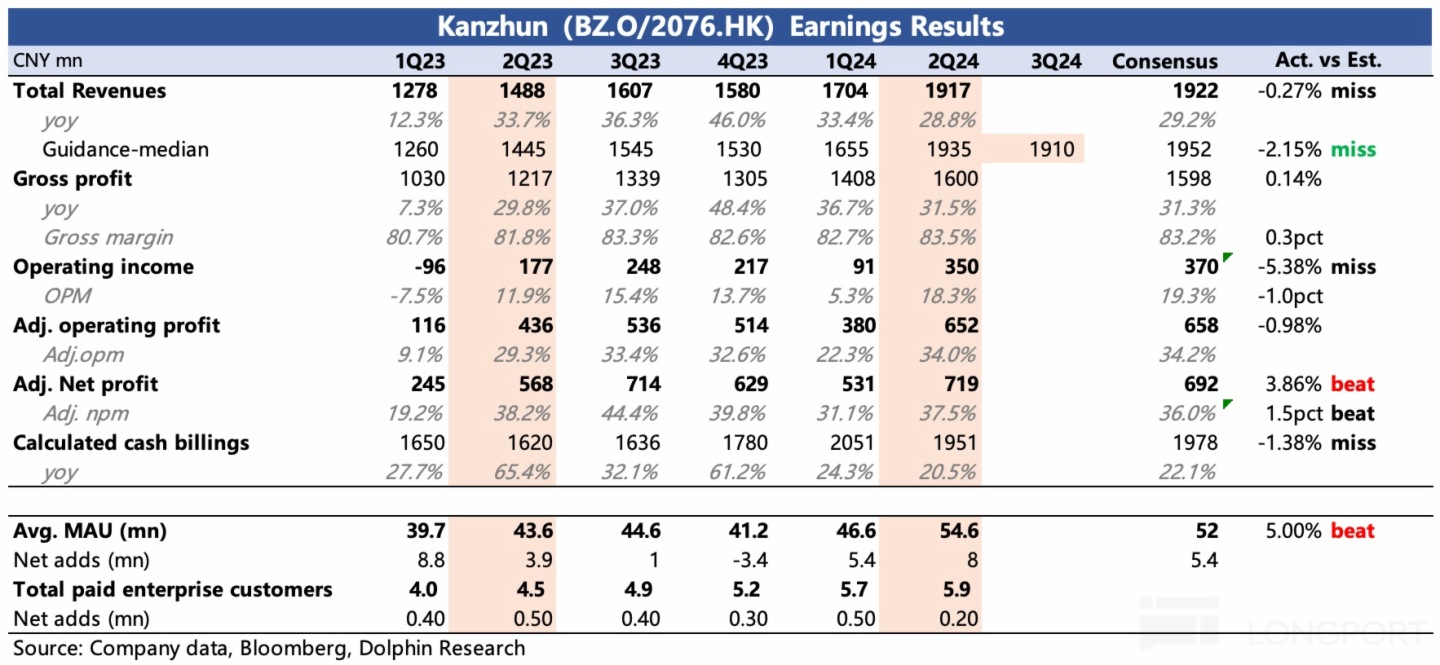

1. 当期表现与下调后的公司指引相差不大:7 月底,由于招聘需求快速转冷,公司出来交流了下新的业绩指引:略微下调了 Q2 现金流水和收入,明显下调全年的现金流水和收入,但盈利暂未有太多调整,希望通过控费来实现原来的盈利目标。

海豚君摘录的彭博一致预期,并不能完全反映 7 月底公司的指引调整。实际上 Q2 业绩和指引差不多,但相比头部投行的预期,在 SBC 之外的研发费用上进行了压缩。因此最终 Non-GAAP 经营利润和利润率均超头部投行预期。

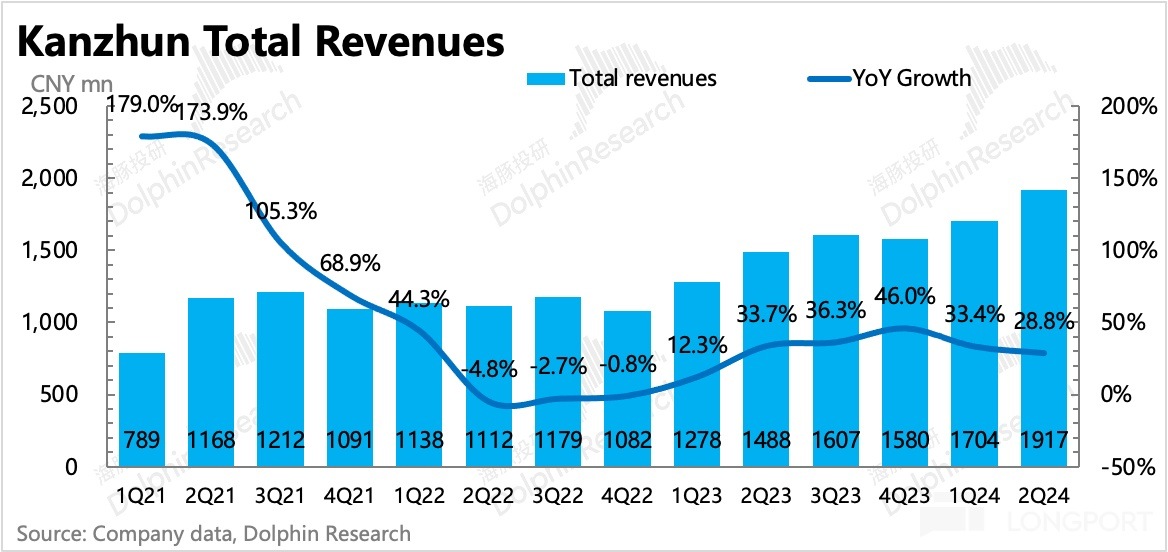

2. Q3 指引体现增长压力:公司对三季度的收入指引在 19~19.2 亿区间,以中位数 19.1 亿作为参照,隐含同比增速由二季度的 29% 放缓至 19%,环比也略微下滑。

但对比长远期目标和行业渗透率,BOSS 直聘显然还未到成熟平台的地步,上一次收入环比下滑是受疫情较大影响的 2022 年,只能说环境预期之弱,由此可见一斑。

建议再关注下电话会中公司对 Cash billings 的指引,这个指标也更关键,虽然 7 月底的交流已经给全年目标定了基调,但时隔一个月,管理层是否有新的应对之策以此来改善预期?海豚君通过现有数据粗估,隐含 Q2 现金收款 inline 或者小幅 miss 的状态,继上季度之后,往年的 “指引 beat” 之惊喜,可能短期不复出现。

此外,另一个前瞻性指标——递延收入也体现了当下边际放缓的需求:二季度递延收入净增额(环比增速)弱于往年常态经营下的同期水平。

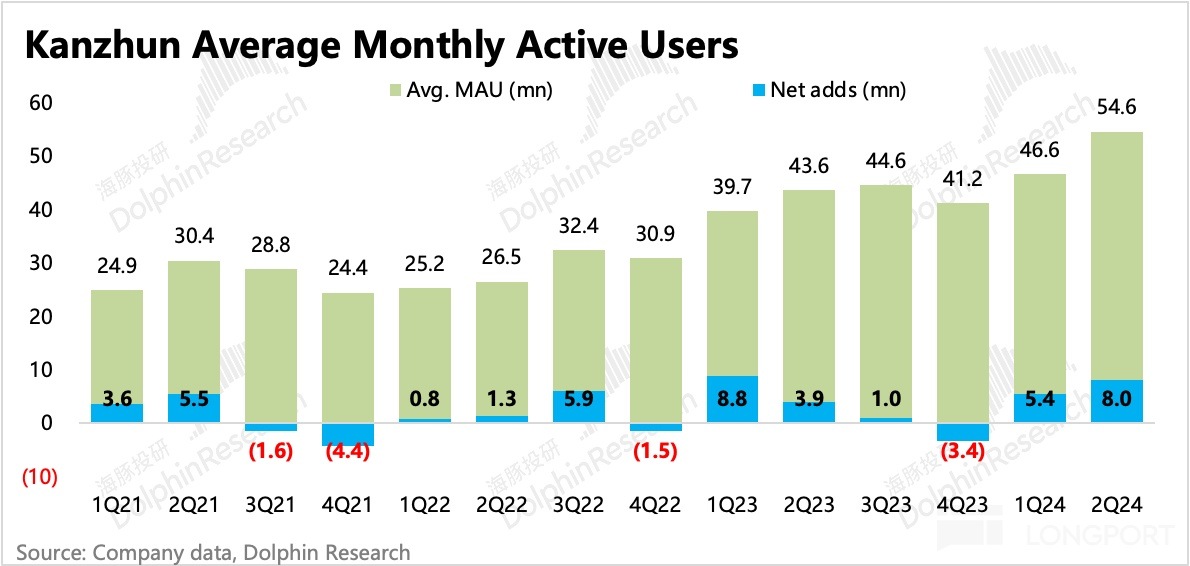

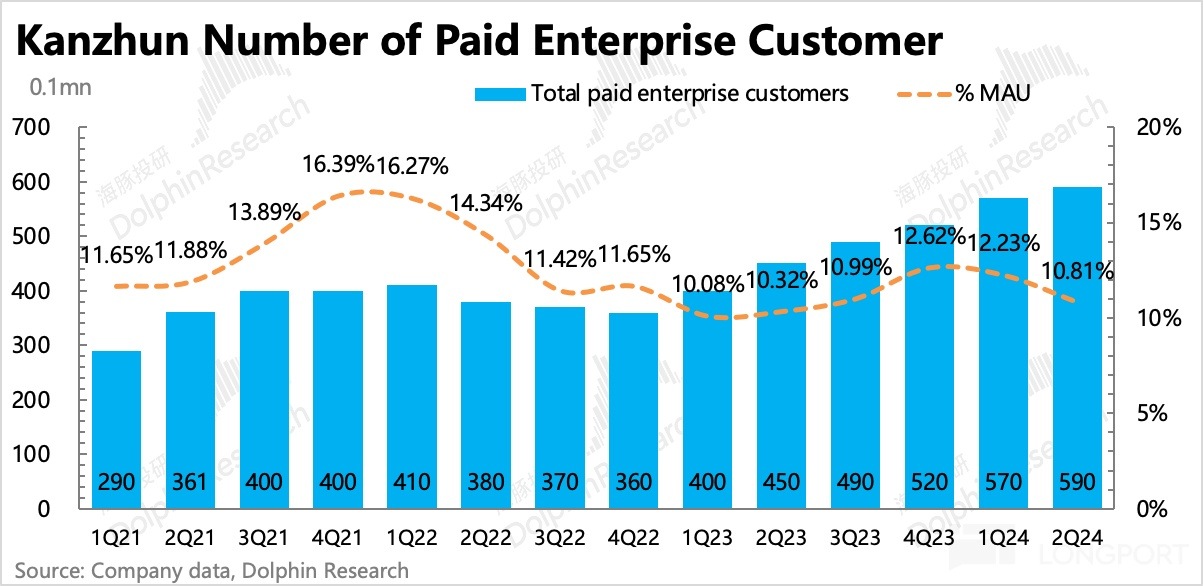

3. 供求不平衡加剧:受环境影响,BOSS 平台上供大于求的劳工关系进一步恶化。二季度终端用户月活环比净增 800 万,单季增加人数仅次于 2023 年一季度,第三方数据来看显著优于同行。与此同时,付费企业账户净增只有 20 万,属近一年最低。

当然考虑到管理层的战略方向(以 “用户增长” 为主要目标,2022 年底提出 3 年增加 4000 万用户),以及二季度重回增长的销售费用,MAU 新高不排除有公司自身的主动获客因素,但从并不高的平均获客成本上来看,更多拉动还是大环境下的自然增长。

劳动力供给快速增加,而有招聘需求的企业却并未同步,单从 BOSS 直聘这个社会缩影来看,劳工供求关系的不平衡进一步加剧。

4. 大企业占比提高,有助于缓解短期波动:上半年 BOSS 直聘 KA 客户的收入贡献比率,比去年上半年提高了 2pct。由于业务经营惯性,大企业的招聘需求一般相比中小企业稳定一些。在面临短期环境变化时,大企业相对抗周期,因此收缩动作也比中小企业更晚一些。

虽然 BOSS 直聘的特点关键词是 “中小企业”、“蓝领”,大企业一般注重校园招聘或高端人才招聘,因此基本被前程无忧、猎聘分食。虽然首次获客成本相对较高,但一旦转化,高客单价的大企业客户会进一步拉升平台利润率水平,因此近年来 BOSS 直聘也在积极渗透大企业客户。

5. Q2 回购放缓,但 Q3 开始加大力度:Q2 公司回购了 15 万股 ADS,耗用近 3 百万美金,隐含单股 20 美元。相比 Q1,可能是因为市值提升,而回购力度有一定放缓。

不过从 7 月底 8 月初来看,随着市值大幅缩水,公司也加快了回购力度。截至目前,公司共回购了 4200 万股,耗用资金 800 万美元。目前来看股东回报并不高,但若计划将年初宣布的 2 亿美元在今年底之前用完(依照 7 月 25 日之后的回购力度,年底完全能用完),那么盘前跌完 8% 后 57 亿美金的市值,对应全年股东回报 3.5%。虽然回购并不少,但也不属于中概回购一梯队的水平。

当然后续不排除有加大回购力度的可能,目前 BOSS 直聘账上现金账上现金 + 短期投资 143 亿(约 20 亿美元),现金流也很健康,二季度经营现金净流入 8.7 亿元人民币。但因为 BOSS 直聘不涉及到海外业务,无法自身创汇,目前主要通过投资海外理财收取美元计价的利息。上半年计提利息 4 亿美元,理论上还是可以支撑小幅加大回购额的。

6. 核心业绩指标与市场一致预期对比

海豚君观点

对于二季度,市场最大的一个疑问就是,为什么招聘突然转冷?

毕竟在 5 月底发布一季报的时候,尽管宏观一直有隐隐压力,但公司的增长趋势稳定,管理层也对短期全年指引充满信心,尤其提及大企业的招聘需求也在积极复苏中。而当时一线城市轮流推进地产刺激,在那个时点,无论是市场还是公司本身,对大环境的预期不能说很好但至少不会进一步悲观。

但很快,随着电商卷低价预备大干一场的 618 实际交易额低于预期,当月社零、PMI 等经济数据的再次疲软,再加上今年毕业季更多的应届生(高校毕业人数同比增长 2%)涌入就业市场,更是加剧了供求关系的不平衡,终于 BOSS 招聘线上流水的高频数据,也发出了走弱信号。随着而来的,就是 7 月底管理层下调全年流水指引。

宏观压力并非新的风险因子,对于与之强绑定的 BOSS 直聘来说,一直是悬而未决之剑。只是从年初以来,市场寄希望于 BOSS 直聘通过抢占市场份额,实现穿越周期的增长。

从二季度的指标来看,BOSS 直聘抢占市场的根本逻辑并未发生改变,但无奈宏观威力太大。继 7 月底至今这一波杀完高增长估值后,对于后续是否会进一步杀业绩,实际上问的是这两个核心问题:

1)环境是否会显著更差:距离上次 preview 过了一个月,管理层对下半年乃至明年的宏观如何判断?

2)如何提高大企业渗透率:环境走差时,中小企业的变动会更大,中小企业占比并不低的 BOSS 直聘如何缓解影响?如何加速大企业渗透?

上述问题还得再听一听电话会上管理层的回答,海豚君暂且保持谨慎。

以下为详细解读

1. C 端用户数:季末创新高,显示劳动力供求关系仍然险峻

二季度虽然并不属于传统意义上的招聘旺季(金三银四尾声),但就业市场的严峻以及更多毕业生,促使求职者的平台活跃度继续创新高——二季度平台月活环比增加 800 万,达到 5460 万人。

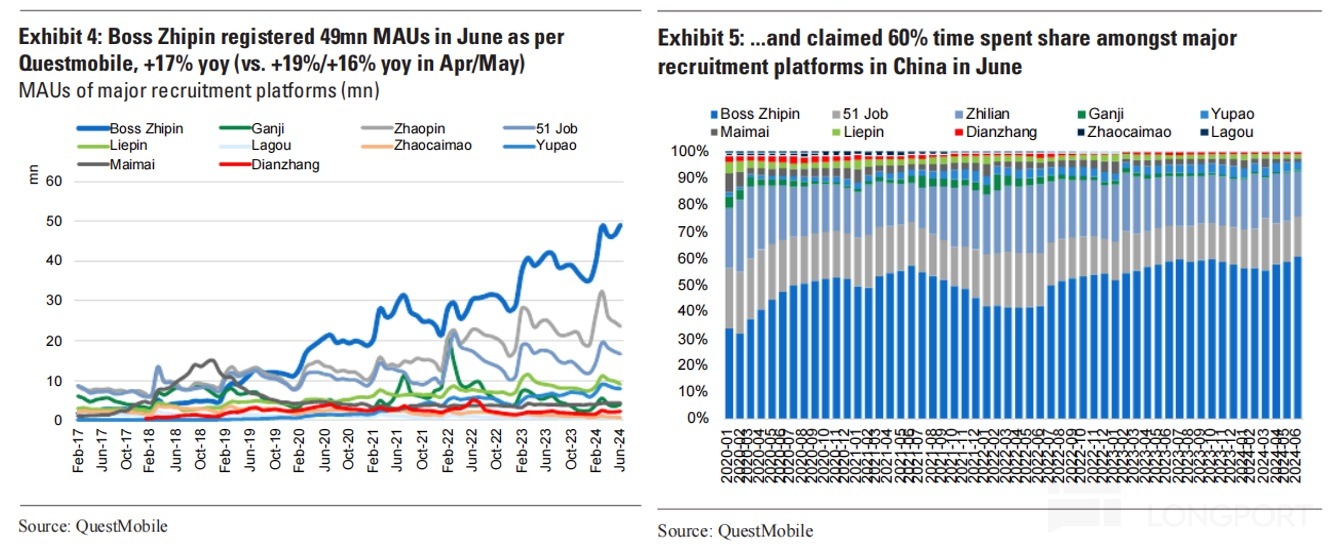

根据 Questmobile 的数据,二季度 BOSS 直聘的表现优于其他同行,不仅 MAU 是唯一增长的,用户时长占比也在提升,说明并不是撒币拉来的僵尸用户,而是贴合目标需求以及靠产品功能成功留下的用户,进一步体现 BOSS 直聘 “直聊 + 推荐” 下的高粘性优势。

2、指引显现增长压力

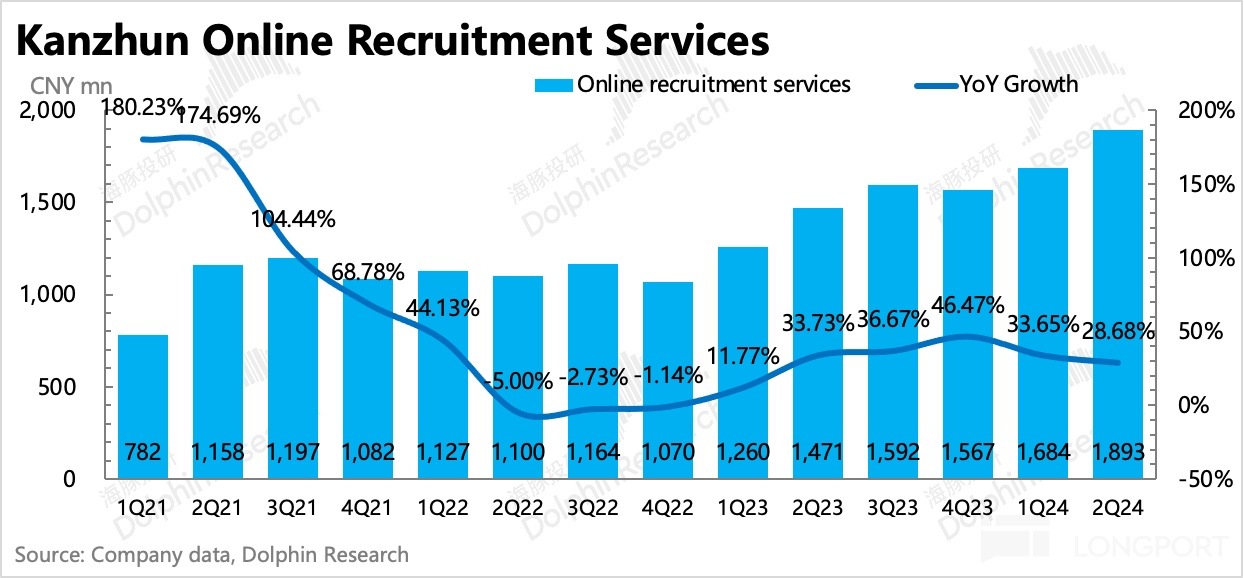

二季度总收入 19.2 亿,同比增长 29%,靠近公司指引下沿。其中 ToB 端网络招聘服务收入 18.9 亿,同比增长 28.7%。管理层对下季度总营收指引在 19~19.2 亿区间,同比增速 18%~20%,与最新预期相比,inline 或小幅 miss。虽然本身增长并不算低,但增速放缓趋势足以显现大环境带来的压力。

(1)BOSS 直聘:中小企业招聘需求快速放缓

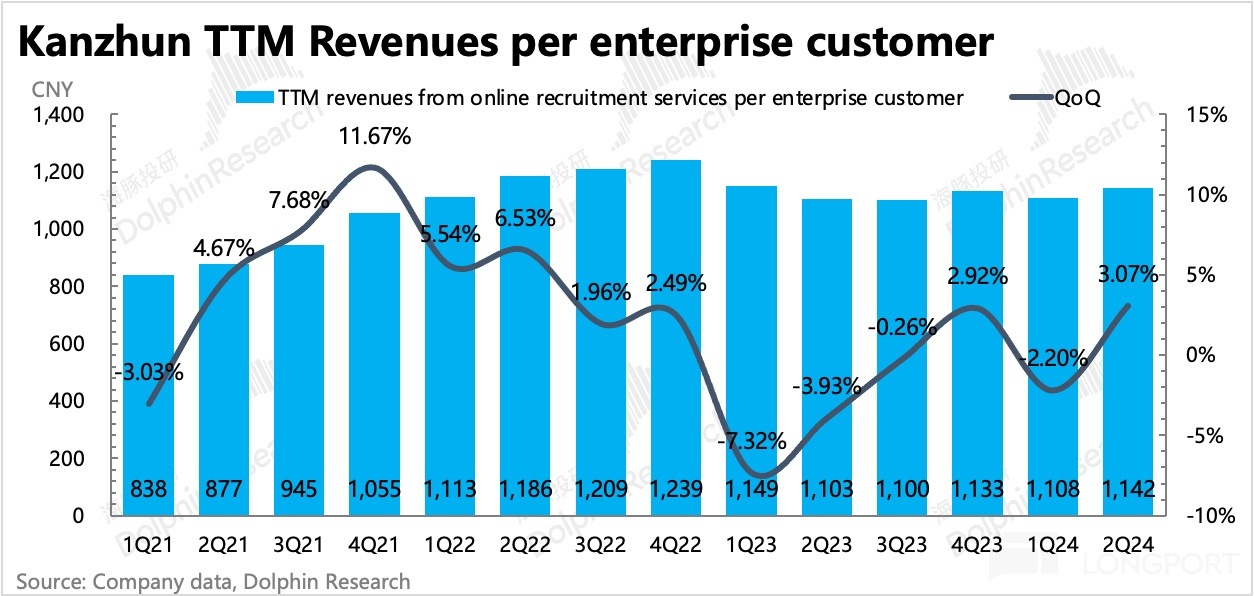

二季度隐含的企业平均付费金额环比上浮了 3%,除了反映去年底对部分景气行业进行了一波涨价外,海豚君认为主要是不同企业贡献收入结构的变化。

在环境边际变差时,灵活性更高的中小企业,招聘需求也会收缩得更快、更多,而大企业客户一方面抗周期较中小企业较强,另一方面有业务经营惯性,反映会慢一些,因此短期上的招聘需求相对而言会稳定一些。

从付费企业账户数变化也能看出,二季度付费企业账户相比一季度只增加了 20 万,单季增幅是疫情放开后最低水平。

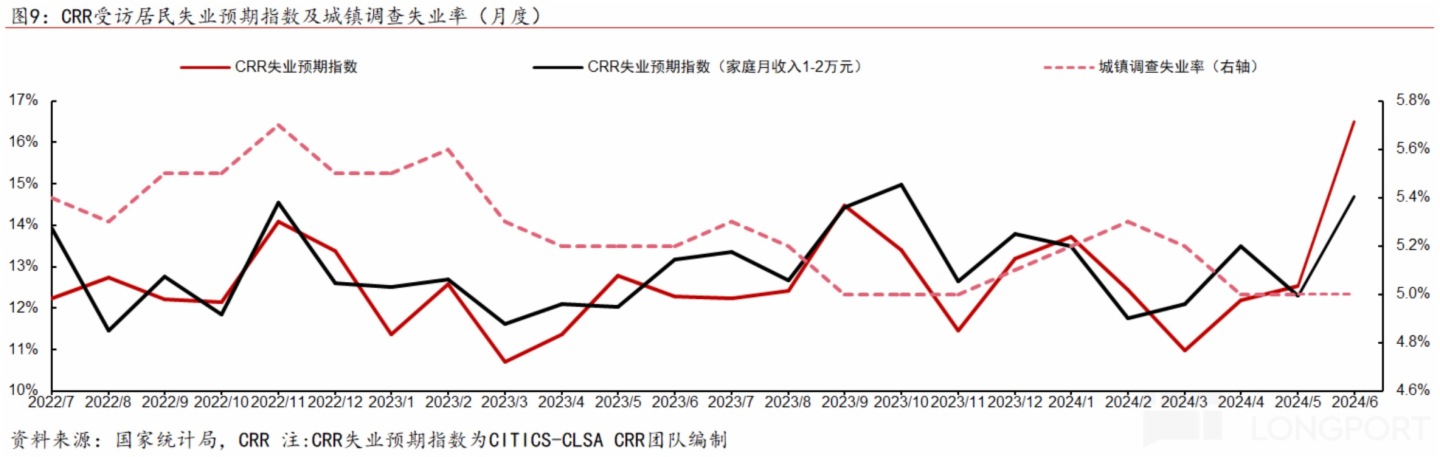

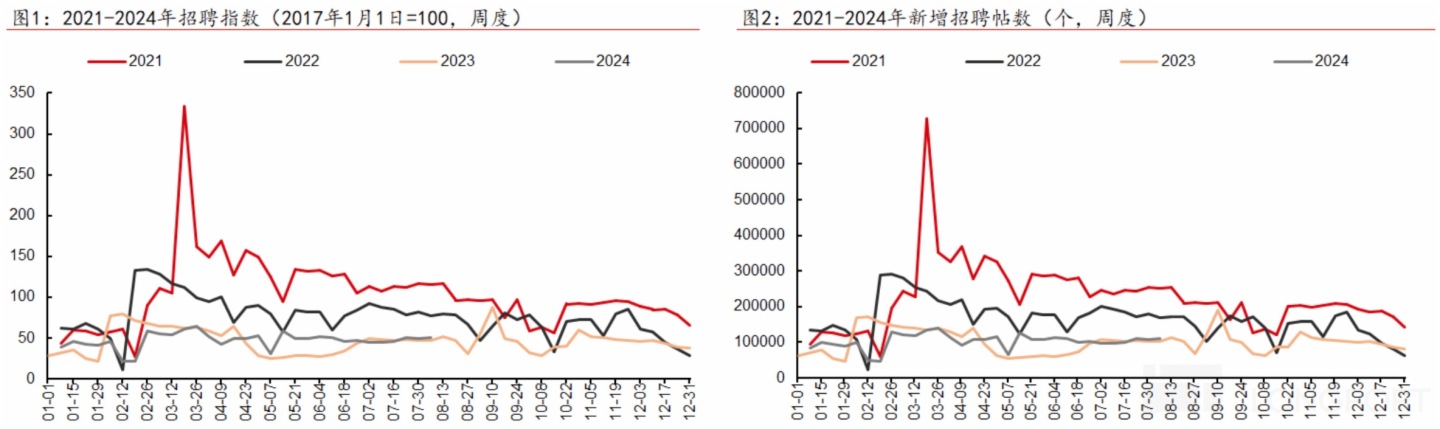

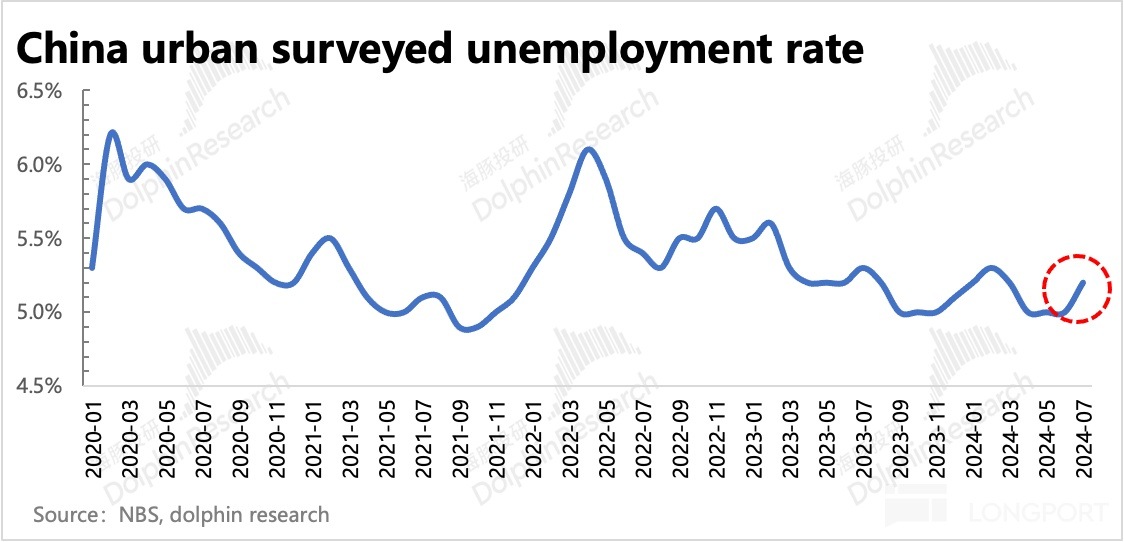

(2)行业情况:6 月失业率走高,毕业季招聘寡淡

二季度随着毕业季的到来,6 月中信 CRR 失业预期抬头,季末到 7 月城镇失业率也开始反弹。而从剔除 BOSS 直聘之外的平台整体招聘表现来看,也在 6 月之后相比往年平淡。同比上看,几乎与较差的 2023 年持平。环比上看,也未体现毕业季的招聘热度(招聘岗位数、招聘指数未如往年一样环比上浮),由此可见 6 月开始,企业招聘需求迅速转冷。

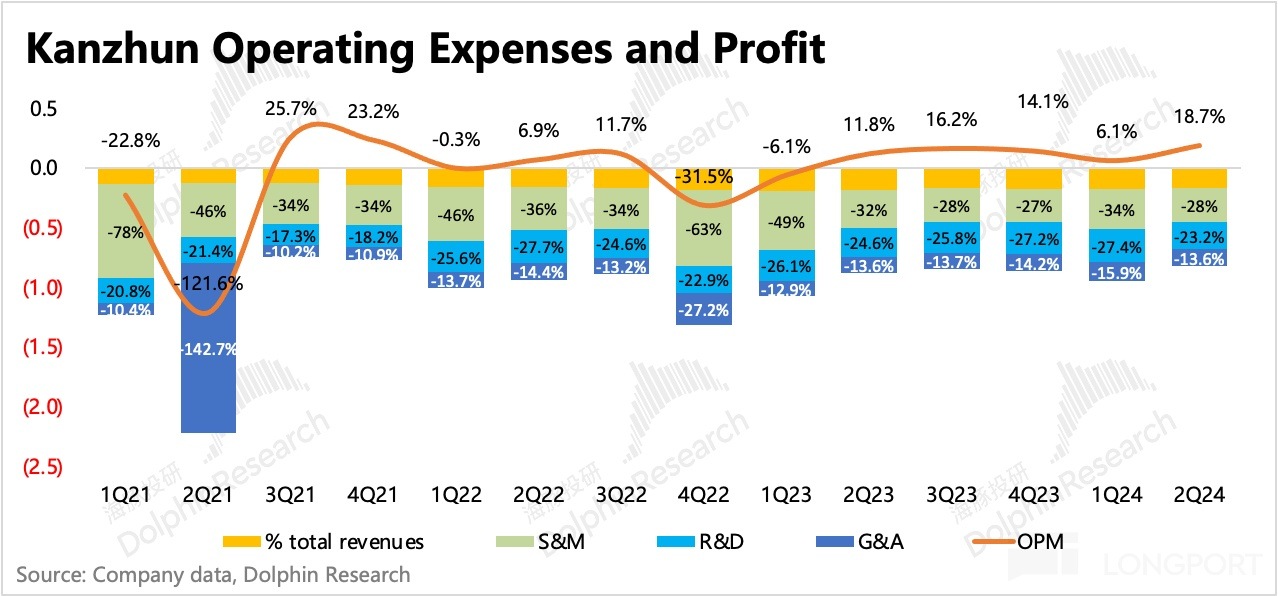

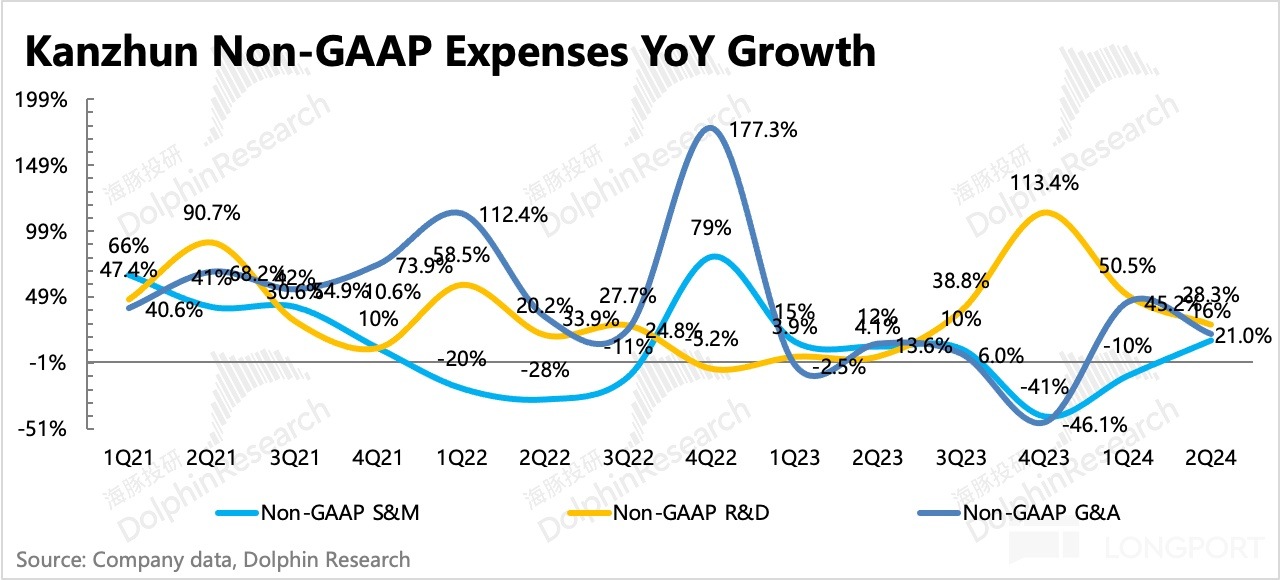

3、盈利仍有优化空间

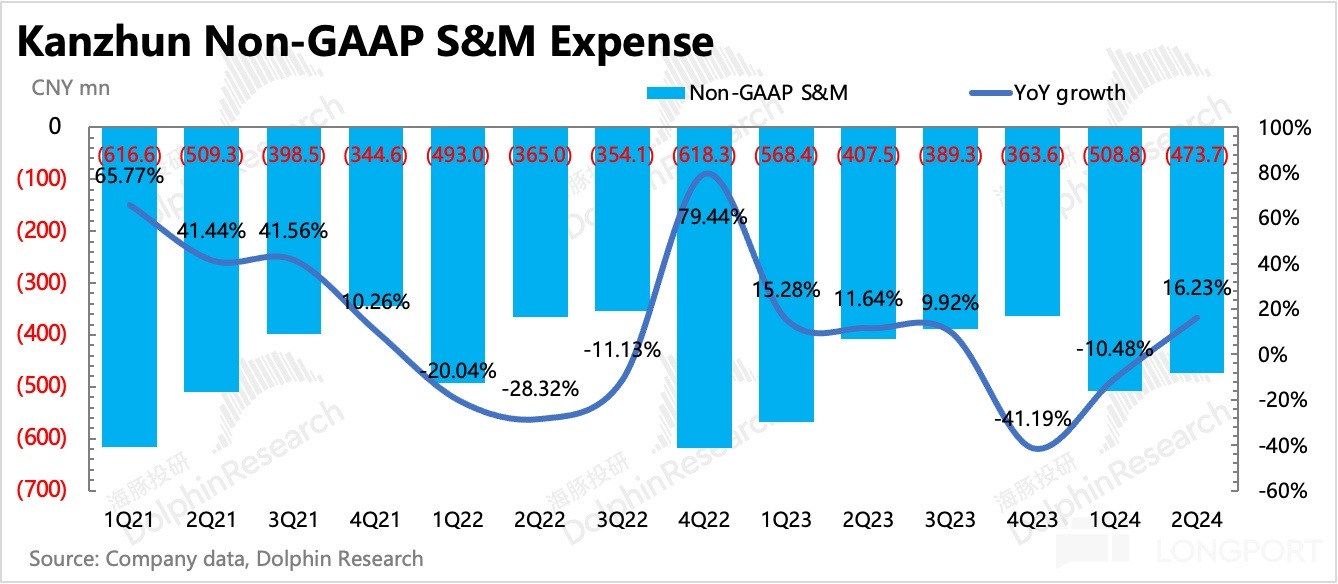

二季度 BOSS 直聘核心主业的经营利润(收入 - 成本 - 销售费用 - 研发费用 - 行政费用)3.5 亿,利润率 18.3%,同比优化了 6pct,主要是靠收入规模扩张。实际上,二季度三费均有增长,包括上季度下降的营销费用,这里可以看下管理层的解释,海豚君认为可能主要是跟随同行投放节奏而做的调整,在毕业季之前加大获客。

最终,剔除股权激励后的 Non-GAAP 经营利润也维持在 34%,优于指引调整后的最新投行预期 2pct。

但长远来看,BOSS 直聘已经进入 B、C 端流量互补的良好生态阶段,非正常的投放会自然而然的逐步减少。整体上呈现在旺季集中投放,在淡季越加克制的季节性变动趋势。

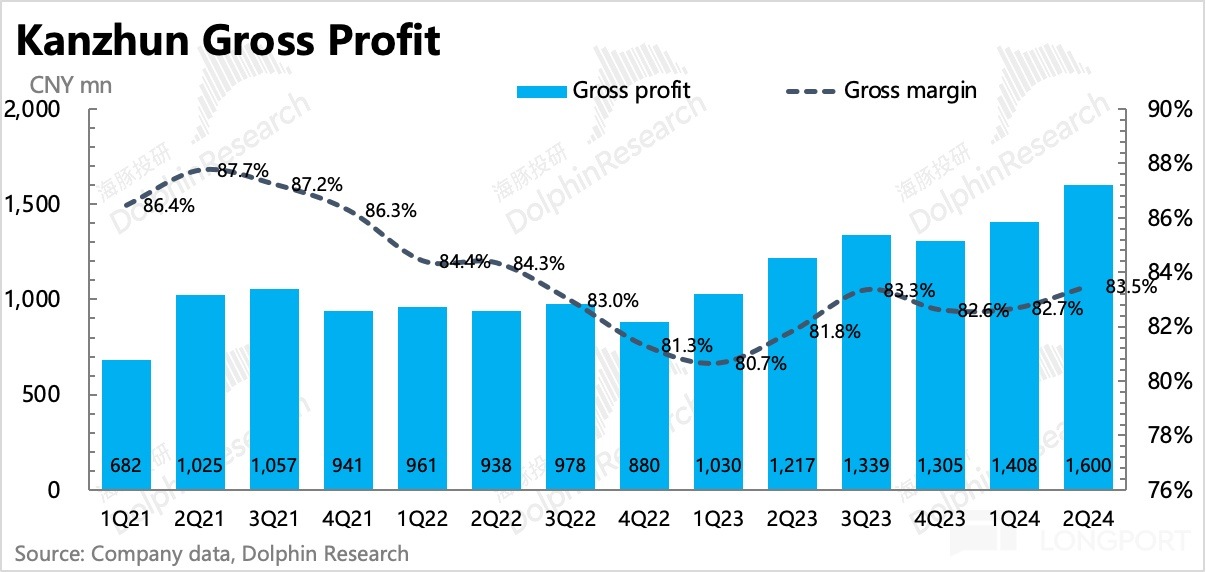

盈利增加还体现在毛利率的改善。Q2 毛利率同比提高了 1.5pct。虽然 2023 年初,公司新增了服务器投入,但公司依靠更快增长的收入(尤其是一般签订合同走线下支付的大型企业付费增加),覆盖掉了增量的服务器投入,以及中小企业线上支付增加所要额外承担的渠道分成(如苹果税 30%)。

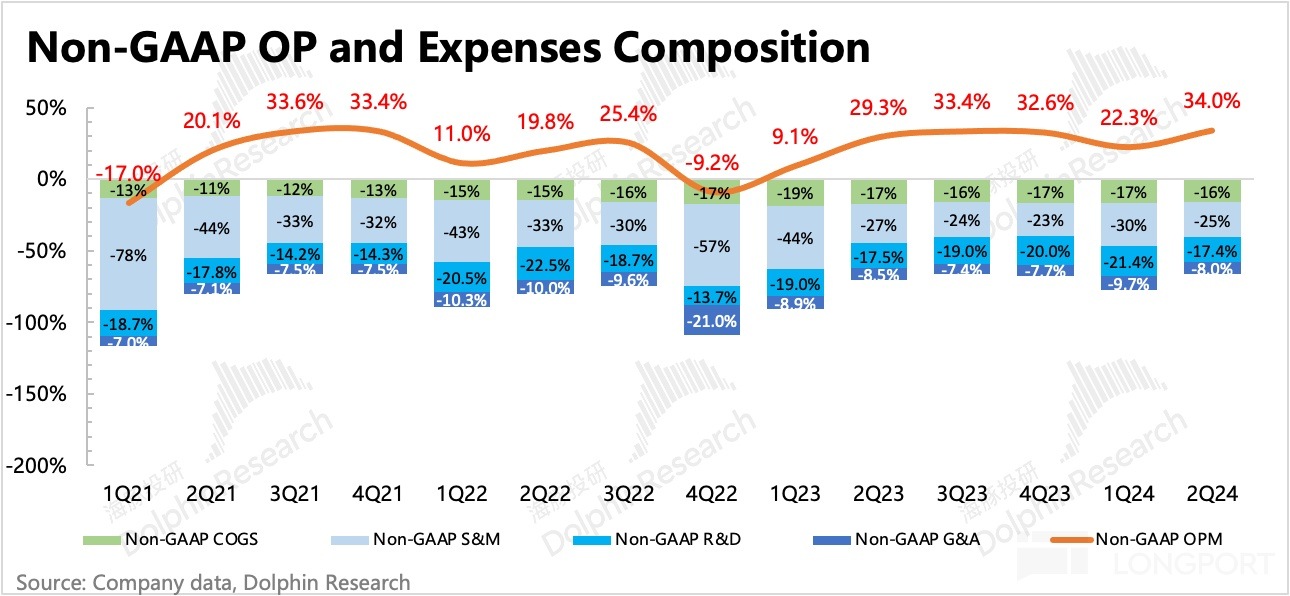

公司对自己的长期 Non-GAAP 经营利润率目标维持在 40% 的水平,但短期宏观压力拖累了增速,可能放慢利润率达标速度。除了靠收入扩张外,利润率提高还源于对 SBC 费用的优化。目前 SBC 占收入比重还有 17 个点,公司预计近两年比率稳步下滑,25 年之后 SBC 绝对值将下降。

<此处结束>

海豚投研「BOSS 直聘」相关文章:

财报季

2024 年 5 月 21《BOSS 直聘:大企业招聘进一步复苏(1Q24 电话会纪要)》

2024 年 5 月 21 日财报点评《BOSS 直聘:垂类小而美,轻松跨周期》

2024 年 3 月 13 日电话会《BOSS 直聘:企业用户在线活跃度创新高(4Q23 电话会纪要)》

2024 年 3 月 12 日财报点评《体感差异大?BOSS 直聘 “盖章” 招聘回暖》

2023 年 11 月 15 日电话会《蓝领服务业景气度恢复最快(BOSS 直聘 3Q23 电话会纪要)》

2023 年 11 月 15 日财报点评《BOSS 直聘:招聘冬季最冷的时期已经过去了》

2023 年 8 月 30 日电话会《蓝领快速渗透,大企业裁员放缓(BOSS 直聘 2Q23 电话会纪要)》

2023 年 8 月 29 日财报点评《BOSS 直聘:业绩平稳,重点还是政策预期》

2023 年 5 月 24 日财报点评《BOSS 直聘:“行业 BOSS” 地位依旧,静等风来》

2023 年 3 月 21 日电话会《平台数据新高,流水有信心超预期(BOSS 直聘 4Q22 电话会纪要)》

2023 年 3 月 20 日财报点评《BOSS 直聘:回暖确定,但节奏拖沓》

2022 年 11 月 30 日财报点评《BOSS 直聘:短期受累疫情,走出经济低谷后拐点先来》

2022 年 8 月 25 日电话会《BOSS 直聘:经营端恢复的同时,继续理智花钱、效率优先(2Q22 电话会纪要)》

2022 年 8 月 24 日财报点评《双压过后,BOSS 直聘重回增长倒计时》

2022 年 6 月 25 日电话会《疫情结束后服务业需求反弹最高,竞争暂未看到威胁(BOSS 直聘电话会)》

2022 年 6 月 25 日财报点评《BOSS 直聘:抗住了逆风,待 “封印” 解除》

2022 年 3 月 24 日电话会《解封之前继续做存量精细化运营(BOSS 直聘电话会纪要)》

2022 年 3 月 24 日财报点评《BOSS 直聘:当下广积粮,将来高筑墙》

2021 年 11 月 25 日财报点评《BOSS 直聘:监管与宏观双压,先赚钱过冬(含电话会纪要重点)》

深度

2022 年 12 月 6 日《BOSS 直聘:疯狂世界杯爆拉股价,泥泞过后是坦途?》

2021 年 12 月 13 日《BOSS 直聘:招聘版拼多多,贵得有理?》

2021 年 11 月 4 日《BOSS 直聘:招聘行业的终极大 “BOSS”?》

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享