英伟达 (NVDA.O) 北京时间 8 月 29 日凌晨,美股盘后发布 2025 财年第二季度财报(截至 2024 年 7 月):

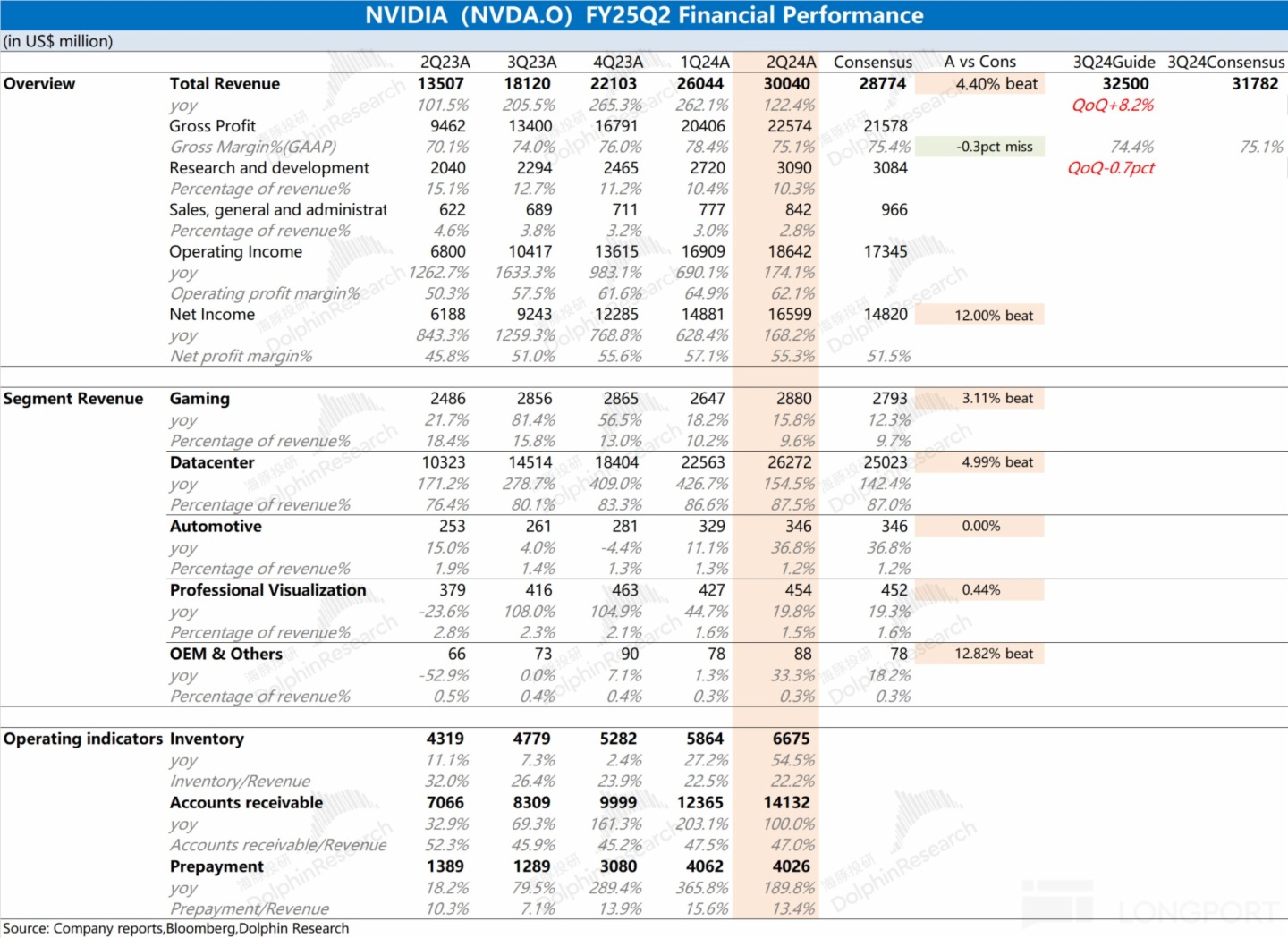

1、整体业绩:收入增速放缓,毛利率有所下滑。本季度英伟达公司实现营收 300.4 亿美元,同比增长 122.4%,略好于市场预期(288 亿美元)。本季度英伟达实现毛利率(GAAP)75.1%,低于市场预期(75.4%)。受材料存货储备等负面影响,毛利率有所下滑。而本次财报的净利润 166 亿美元,同比上升 168%。利润端再创新高,但增速有所回落。

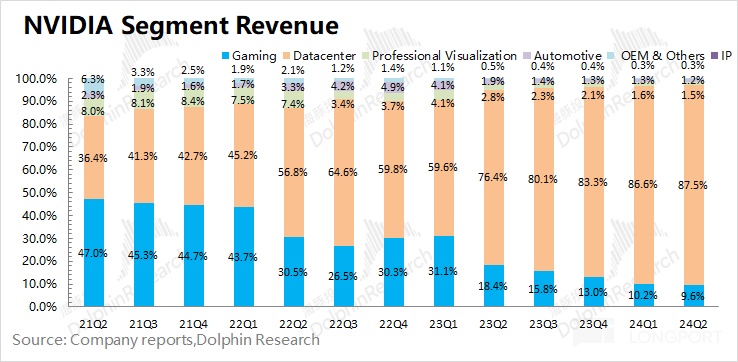

2、核心业务情况:数据中心是主要推动力。数据中心业务占公司收入达到 87.5%,是公司当前最核心的业务。

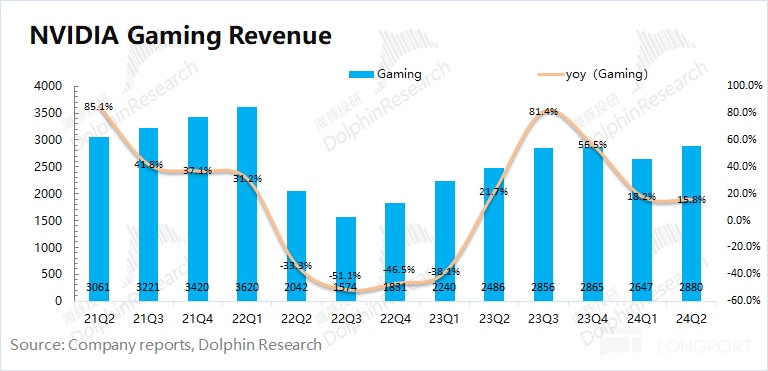

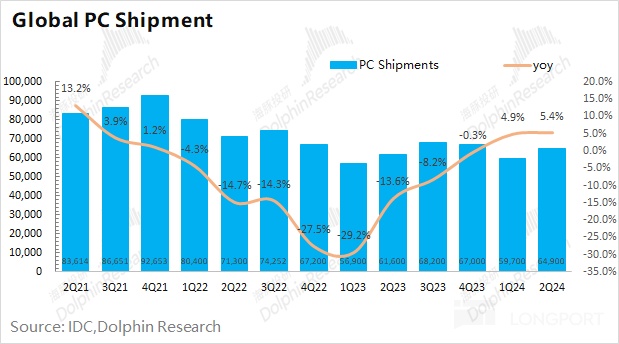

1)本季度游戏业务同比增长 15.8%,继续回暖。海豚君认为公司本季度游戏业务增长,主要是受 PC 行业回暖以及游戏显卡份额提升的影响。结合全球 PC 市场,本季度出货量重新回到 6490 万台,从底部有所修复。

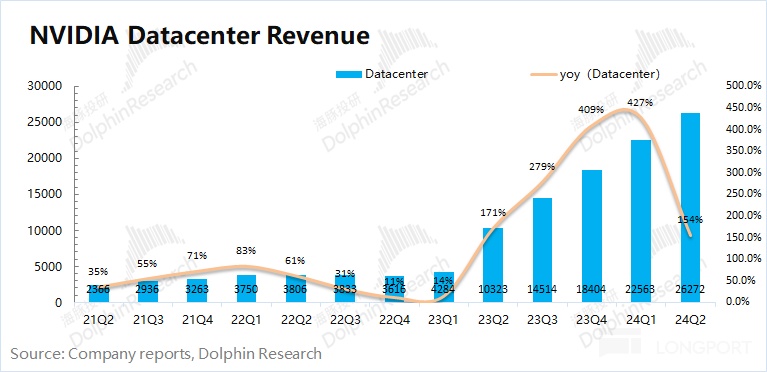

2)本季度数据中心业务同比增长 155%,主要是由大模型、推荐引擎和生成式 AI 的需求推动。业务的增长得益于云服务厂商等资本开支的增加,但本季度公司业务收入增速开始回落。

3、主要财务指标:费用率维持在低位。英伟达本季度经营费用率继续下滑至 13.1%,收入的增速抵消了费用端的增加。存货端当前占比仍然处于历史低位,这也表明$英伟达(NVDA.US) 当前产品的需求情况还是不错的。

4、下季度指引:英伟达预计 2025 财年第三季度收入 325 亿美元(正负 2%),同比增长 79.4%,略好于市场预期 318 亿美元; 第二季度毛利率 74.4%(正负 0.5%),低于市场预期 75.1%。

海豚君整体观点:

英伟达本季度的数据来看还不错,公司在收入端和利润端都有好于预期的表现。但公司给出的下季度指引并没有明显超出市场预期,收入虽略好于市场预期,而毛利率更是出现连续的下滑,明显低于市场预期。在部分产品材料存货储备等负面影响下,公司下半年的毛利率也将继续承压。

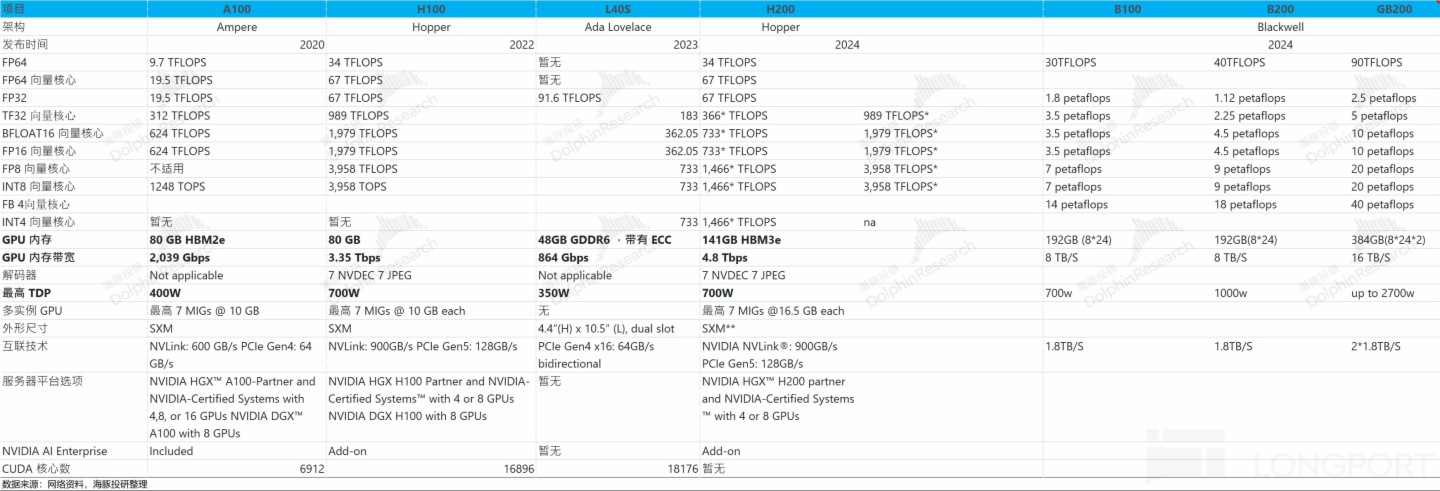

至于 Blackwell,此前公司设计生产已经从第二季度开始,但公司希望更换一些光罩。通过重新设计,进一步提高 Blackwell 的稳定性,预计会在第四季度实现批量生产。

结合各大云服务厂商的资本开支情况看,整体预期仍在上调。受益于相关投入的增加,公司数据中心及 AI 业务仍有望继续上涨。黑悟空等游戏的火热表现,也有望给游戏业务带来增量。公司在收入端有望继续增长,而毛利率仍有继续回落的风险。

回到投资本身,虽然公司业绩仍在增长,但增速已经开始下滑。由于公司本身股价中已经包含了过多市场的期待,如今业绩增速下滑以及 Blackwell 的 “重新设计”,一定程度上会影响市场的信心。结合英伟达及市场情况,海豚君预期当前公司对应今年的 PE 仍有 45 倍左右。如果经营面再出现调整性风险,公司股价仍将继续承压。

海豚君对英伟达财报的具体分析,详见下文:

一、核心业绩指标:收入增速放缓,毛利率有所下滑

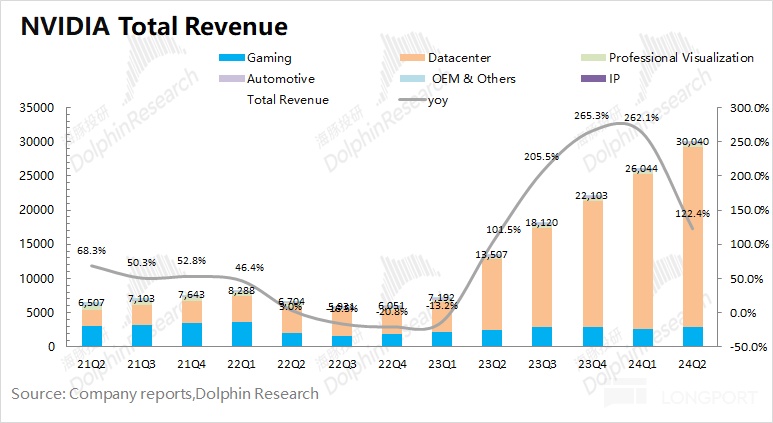

1.1 营业收入:2025 财年第二季度英伟达公司实现营收 300.4 亿美元,同比增长 122.4%,好于市场预期(288 亿美元)。公司本季度收入继续拉升,主要是得益于下游数据中心业务和游戏业务的增长带动。

展望 2025 财年第三季度,公司收入将继续增长。英伟达预计第三季度收入 325 亿美元(正负 2%),同比增长 79.4%,略好于市场预期 318 亿美元,其中收入的增长仍主要来自于数据中心业务。此外,四季度随着 Blackwell 的量产,有望给公司带来新的增量。

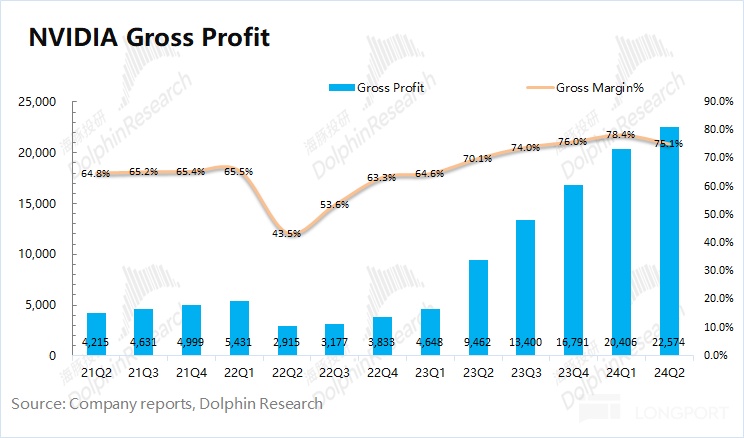

1.2 毛利率(GAAP): 2025 财年第二季度英伟达实现毛利率(GAAP)75.1%,低于市场预期(75.4%)。在低产量的 Blackwell 材料库存储备的负面影响下,二季度毛利率也受到一定影响。

随着数据中心业务的强势增长,公司毛利率水平逐渐被拉高。其中一部分原因是本身 AI 产品有相对较高的毛利率,而另一部分也体现了当前市场中供不应求的情况,产品整体价格有所提升。但能否持续站稳在相对高位,还需经历市场的检验。

英伟达对 2025 财年第三季度的毛利率预期为 74.4%(正负 0.5%),低于市场预期(75.1%)。在 AI 等需求的带动下,公司毛利率的中枢已经从 65% 提升至 70% 以上。而在部分产品材料等影响下,公司毛利率仍将承受一定压力。

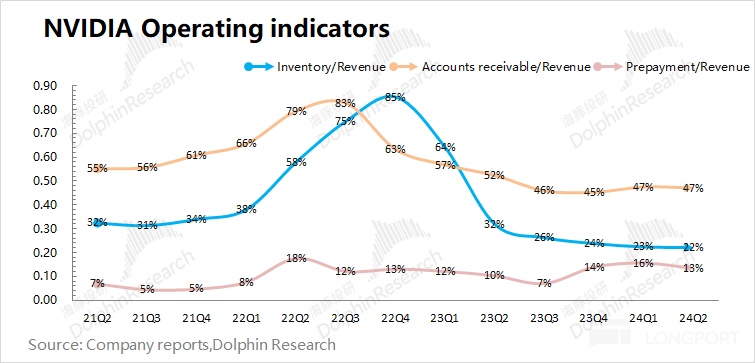

1.3 经营指标情况

1)存货/收入:本季度比值 22%,环比下降 1pct。虽然公司本季度存货回升至 67 亿美元,但和公司高增长的收入相比,公司存货占比仍处于历史低位。公司当前仍处于供不应求的局面,毛利率也在相对高位;

2)应收帐款/收入:本季度比值 47%,保持稳定。应收账款占比也处于相对较低的位置,公司收账情况还是不错。

二、核心业务情况:数据中心是主要推动力

在 AI 等需求的带动下,2025 财年第二季度英伟达数据中心业务在公司收入中的份额继续扩大,本季度达到了 87.5%。游戏业务的占比被挤压至一成以下,数据中心业务是影响公司业绩最重要的一项。

2.1 数据中心业务:2025 财年第二季度英伟达数据中心业务实现营收 263 亿美元,同比增长 154%。本季度英伟达的数据中心业务再创新高,主要是由 Hopper GPU 计算平台的需求推动的,该平台用于大型语言模型、推荐引擎和生成式 AI 应用程序的训练和推理。

细分来看:公司数据中心业务中计算收入为 226 亿美元,同比增长 162%;网络收入为 37 亿美元,同比增长 114%,这得益于 InfiniBand 和以太网的 AI 收入。

由于当前云服务提供商约占公司数据中心收入的 45%,云服务厂商的资本开支对公司数据中心业务有着直接影响。从 meta、谷歌、微软和亚马逊四巨头的资本开支看,四家公司合计资本开支本季度达到了 583 亿美元,同比增长 70%,其中微软的资本开支数环比增长更是达到了 30% 以上。巨头资本开支的提升,给公司数据中心业务的增长提供了保障。

结合公司给出的下季度 325 亿美元的收入指引,海豚君认为增长仍主要来自于数据中心业务,其中云服务厂商的全年资本开支计划在本季度也有所上调。四季度 Blackwell 的出货,也有望给业务带来新的增量。

Blackwell 进展:第二季度公司向客户交付了 Blackwell 架构的样品。Blackwell 计划从第四季度开始量产,并在 2026 财年持续增产,其中公司预计在第四季度 Blackwell 收入将达到数十亿美元。

2.2 游戏业务:2025 财年第二季度英伟达游戏业务实现营收 28.8 亿美元,同比增长 15.8%。主要得益于 GeForce RTX 40 系列 GPU 和游戏机 SOC 的销量增加。。

结合英特尔和 AMD 的业绩来看,海豚君认为游戏显卡的回暖力度好于 PC 市场整体,英伟达的独显份额也有所回升。

PC 整体市场出货量好转,也是公司游戏业务增长的因素之一。根据 IDC 最新的数据,2024 年二季度全球 PC 市场出货为 6490 万台,同比增长 5.4%。随着整体市场的回暖,PC 市场已经有一定的修复,英特尔和 AMD 的 PC 业务也有所回升。由于游戏显卡主要搭载于 PC 上,英伟达的游戏业务也有一定的受益。

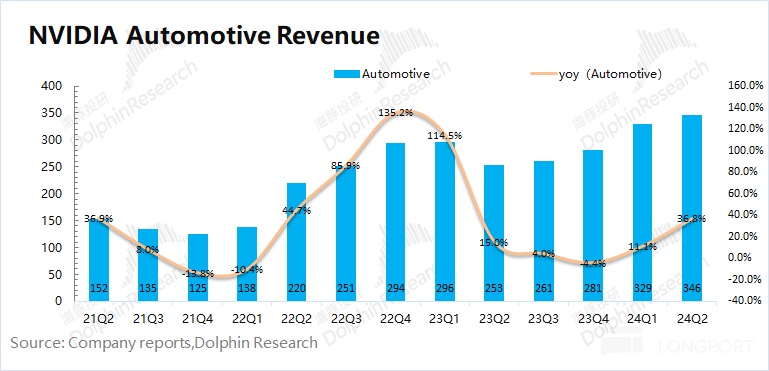

2.3 汽车业务:2025 财年第二季度英伟达汽车业务实现营收 3.46 亿美元,同比增长 36.8%,英伟达的汽车业务,主要来自于 AI Cockpit 解决方案和自动驾驶平台推动的。

公司汽车业务虽然也有明显回升,但当前在收入中占比很小(不足 2%)。目前英伟达的业绩表现,仍主要关注于数据中心和游戏业务的表现。

三、主要财务指标:费用率继续走低

3.1 营业利润率

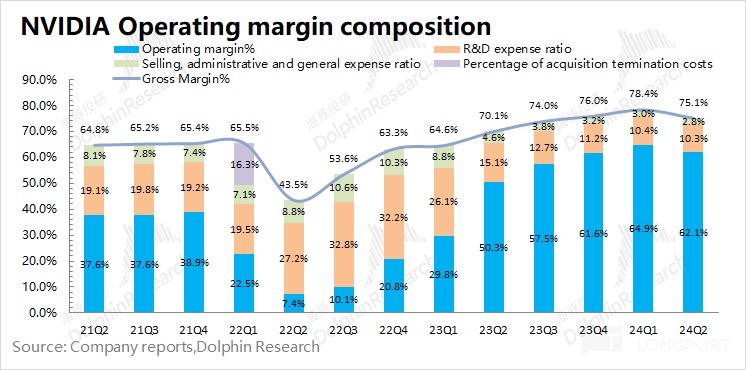

2025 财年第二季度英伟达营业利润率为 62.1%,有所下滑。本季度营业利润率的下滑,主要是受毛利率下降的影响。

从营业利润率的构成来分析,具体变化情况:

“营业利润率=毛利率 - 研发费用率 - 销售、行政等费用占比”

1)毛利率:本季度 75.1%,环比下降 3.3pct。受部分产品材料存货储备等影响,公司毛利率有所承压;

2)研发费用率:本季度 10.3%,环比下降 0.1pct。公司研发支出的绝对值有所提升,但由于收入端的快速提升,费用率再次下降;

3)销售、行政等费用占比:本季度 2.8%,环比下降 0.2pct。虽然绝对值有提升,但公司销售费用率依然处于相对较低水位。

公司 2025 财年第三季度经营费用指引的数值继续走高至 43 亿美元,但相比于收入端的增长,下季度经营费用率有望继续走低至 13.2% 左右。收入端的高速增长,将费用率拉低。

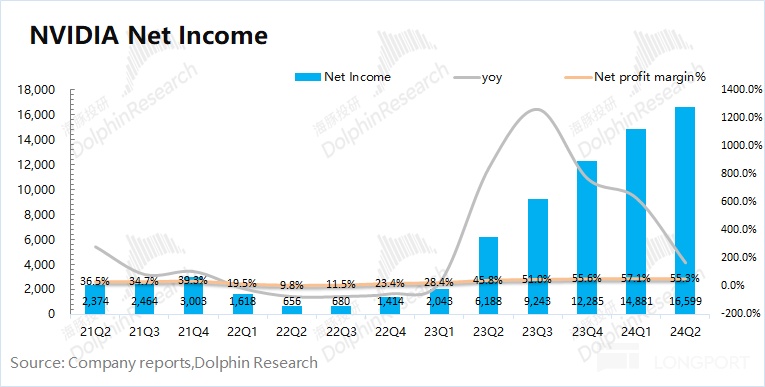

3.2 净利润(GAAP)率

2025 财年第二季度英伟达净利润 166 亿美元,同比大幅增长。本季度净利率为 55.3%,环比有所下滑。本季度公司虽然收入端仍在增长,经营费用率继续下滑,但毛利率下降幅度更大,带动净利率的环比下滑。

<此处结束>

海豚投研英伟达历史相关文章回溯:

深度

2022 年 6 月 6 日《美股巨震,苹果、特斯拉、英伟达是被错杀了吗?》

2022 年 2 月 28 日《英伟达:高增长不假,论性价比还是差点意思》

2021 年 12 月 6 日《英伟达:估值不能只靠想象来撑》

2021 年 9 月 16 日《英伟达(上):五年二十倍的芯片大牛是如何炼成的?》

2021 年 9 月 28 日《英伟达(下):双轮驱动不再,戴维斯双杀来一波?》

财报季

2024 年 5 月 23 日电话会《英伟达:主权 AI 将带来数十亿收入(FY25Q1 电话会)》

2024 年 5 月 23 日财报点评《英伟达:“宇宙” 最强股,礼包炸不停》

2024 年 2 月 22 日电话会《加速计算,全球数据中心还要翻一番(英伟达 4QFY24 纪要)》

2024 年 2 月 22 日财报点评《英伟达:AI 独秀,是芯片真王》

2023 年 11 月 22 日电话会《人工智能的第一波浪潮 (英伟达 3QFY24 电话会) 》

2023 年 11 月 22 日财报点评《英伟达:算力沙皇火力拉满?“虚火” 若隐若现 》

2023 年 8 月 24 日电话会《以 “AI” 为名的计算革命(英伟达 FY2Q24 电话会)》

2023 年 8 月 24 日财报点评《英伟达:再次炸裂,AI 王者的 “独角戏”》

2023 年 5 月 25 日电话会《走出低谷,拥抱 AI 大时代(英伟达 FY24Q1 电话会)》

2023 年 5 月 25 日财报点评《炸裂的英伟达:AI 新时代,未来已来》

2023 年 2 月 23 日电话会《业绩触底将回暖,AI 才是新焦点(英伟达 FY23Q4 电话会)》

2023 年 2 月 23 日财报点评《熬过周期劫,又逢 ChatGPT,英伟达信仰回归》

2022 年 11 月 18 日电话会《持续走高的存货,在下季度能否被消化?(英伟达 FY2023Q3 电话会)》

2022 年 11 月 18 日财报点评《英伟达:利润打了三折,拐点何时才能来?》

2022 年 8 月 25 日电话会《对 “闪崩” 的毛利率,管理层怎么解释?(英伟达 FY2023Q2 电话会)》

2022 年 8 月 25 日财报点评《陷入泥潭的英伟达,要重走 2018 吗?》

2022 年 8 月 8 日业绩预告点评《天雷滚滚,英伟达表演业绩 “自由落体”》

2022 年 5 月 26 日电话会《疫情叠加封锁,游戏下滑拖垮二季度业绩(英伟达电话会)》

2022 年 5 月 26 日财报点评《“疫情肥” 没了,英伟达业绩长相残了》

2022 年 2 月 17 日电话会《英伟达:多芯片推进,数据中心成公司焦点(电话会纪要)》

2022 年 2 月 17 日财报点评《英伟达:超预期业绩背后的隐忧 | 读财报》

2021 年 11 月 18 日电话会《英伟达怎么构建元宇宙?管理层:聚焦 Omniverse(英伟达电话会)》

2021 年 11 月 18 日财报点评《算力爆赚、元宇宙加持,英伟达要一直牛下去?》

直播

2022 年 5 月 26 日《英伟达公司 (NVDA.US) 2023 财年第一季度业绩电话会》

2022 年 2 月 17 日《英伟达公司 (NVDA.US) 2021 年第四季度业绩电话会》

2021 年 11 月 18 日《英伟达公司 (NVDA.US) 2022 年第三季度业绩电话会》

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享