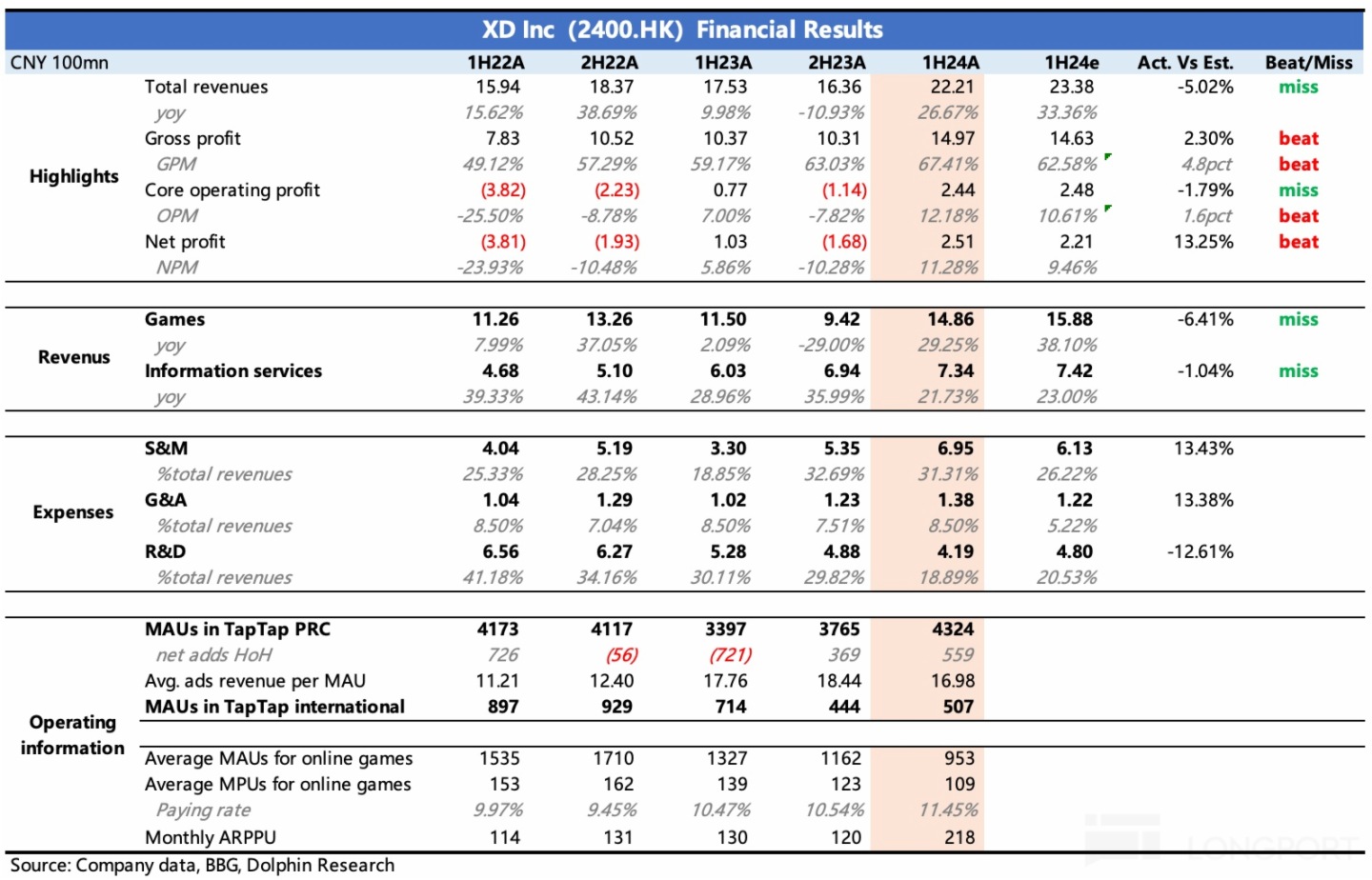

北京时间 8 月 30 日午间,$心动公司(02400.HK) 发布了 2024 年上半年业绩,由于月初刚发了业绩盈喜预告,因此市场预期也并不低。

实际来看,似乎游戏、TapTap 广告收入都稍有 miss,反之,由于自研游戏利润率更高,再加上比预期更苛刻的研发人员优化,抵消了 8 月全球发行的《铃兰之剑》营销前置导致的销售费用大增,最终使得心动在盈利表现上更亮眼一些。

具体来看:

1.《麦芬》接棒《香肠派对》

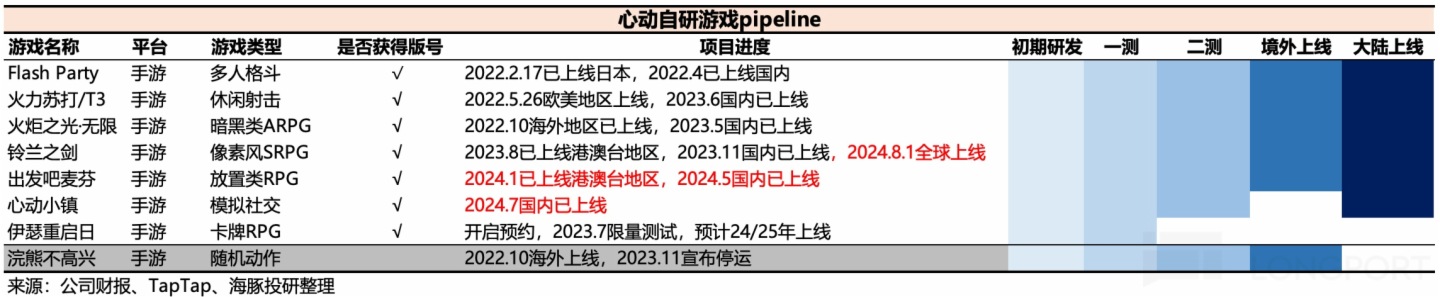

上半年游戏收入同比增长 29%,达到 14.9 亿,超出预告但低于市场预期。同比增幅基本上是由年初上线的《出发吧麦芬》、去年底上线的《铃兰之剑》贡献,老游戏的顶梁柱《香肠派对》则继续下滑。至此,前五大游戏分别为《出发吧麦芬》>《香肠派对》>《铃兰之剑》>《火炬之光:无限》>《仙境传说 M》。

年初 1 月先于港澳台上线的《出发吧麦芬》,意外爆了。“意外” 并不是说,这一款游戏叫座不较好。《麦芬》由 RO 团队制作,游戏风格、游戏类型,在之前都有成功经验(《仙境传说 RO》、《不朽的乌拉拉》)打底,再加上作为一款放置类游戏,融合了 MMO 的一些元素,因此原先市场的流水预期并不是太低。

但《麦芬》的爆火规模超出了想象,直到 7 月《麦芬》才跌出港服 iOS 畅销榜 TOP10,目前维持在 TOP20。大陆市场由于今年游戏竞争异常激烈,因此国服《麦芬》在 5 月上线了两个月之后,暑期跌出前十。不过大陆市场足够大,按照七麦数据以及安卓/ios=2:1 的假设,国服上线三个月流水预计也能有近 10 亿了,比海豚君上次年报点评时的预期要更高。

2. TapTap 用户爆拉,公司主动控制商业化

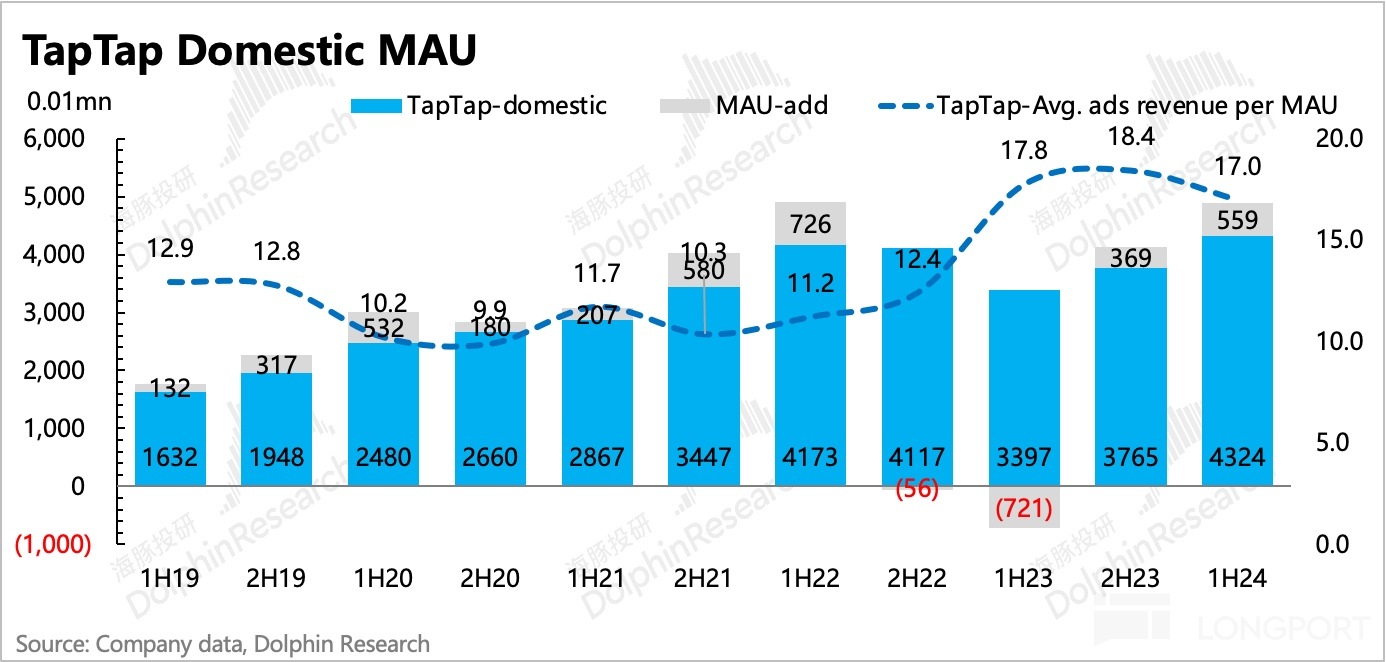

TapTap 2024 年上半年国内 MAU 增加至 4324 万,同比增长 27%,环比净增 559 万。拉动因素,一方面有行业整体性供给增加带来,另一方面公司处于产品周期,且上线的游戏表现亮眼(自研/独代爆款仍然是驱动流量的主动逻辑)。

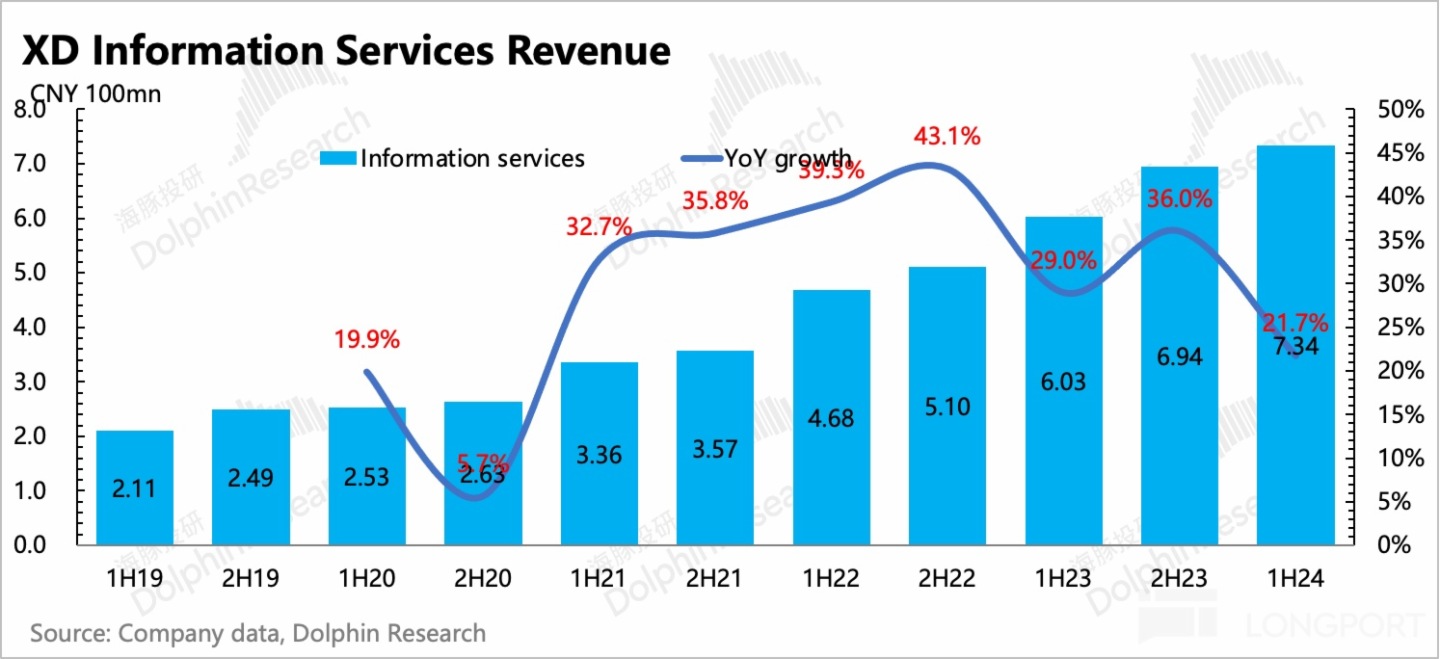

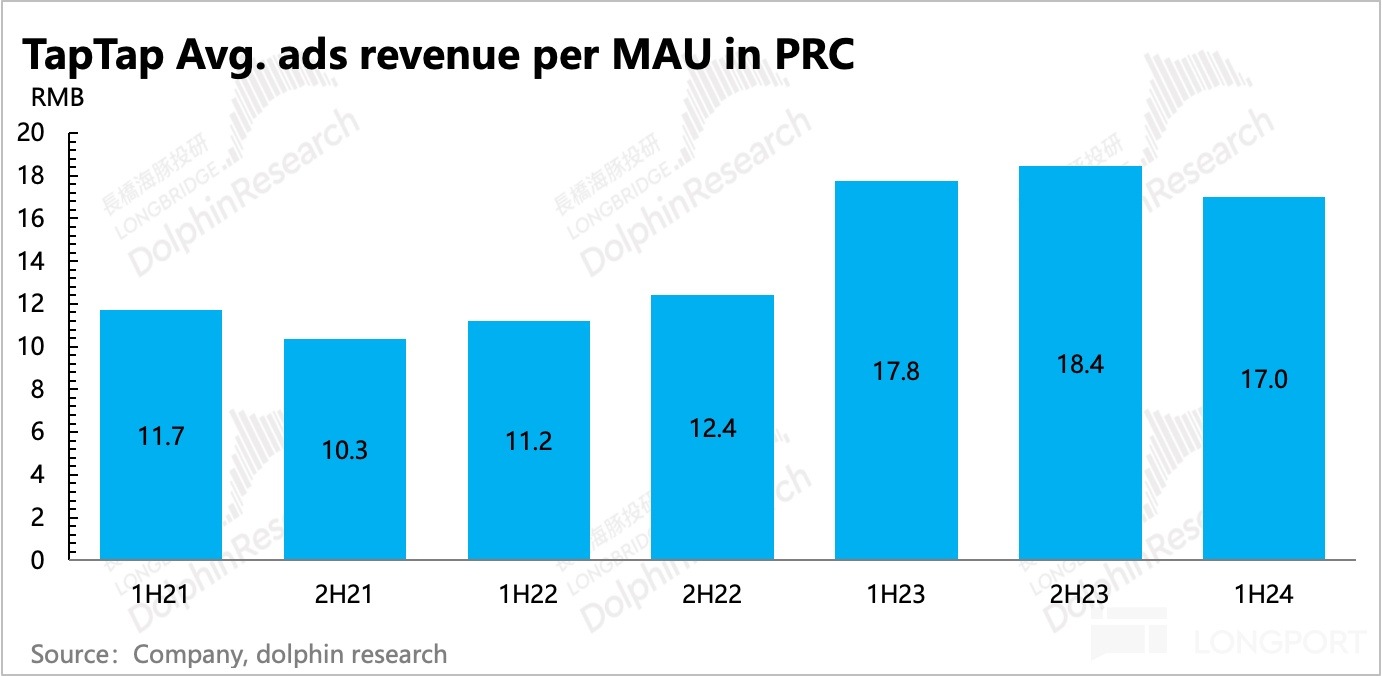

不过,公司表明,上半年为了保证用户体验,对广告投放相对比较克制。因此,从 TapTap 的信息服务收入上来看,上半年 7.34 亿,同比增长 22%,计算下来单个用户的变现价值反而同比在下滑。

但 TapTap 用户影响力越大,越能长远的吸引到更多的广告投放甚至优质游戏独家/主要发行(比如上半年《欢乐钓鱼大师》、《鸣潮》、《剑网 3》),毕竟 TapTap 还遵循零分成政策。此前腾讯高调叫板安卓渠道,由此可见研发商苦渠道久矣。

而上半年公司控制广告加载率,也体现了 TapTap 在产业链中的供需地位,因此下半年在暑期游戏乱战下,海豚君预计 TapTap 仍有不俗的表现。

3. 自研高毛利 + 更严苛的精简人员=利润超预期

收入端有第三方高频数据提前披露,但费用支出和盈利表现是中报主要体现的,关于 “企业经营效率” 的增量信息。

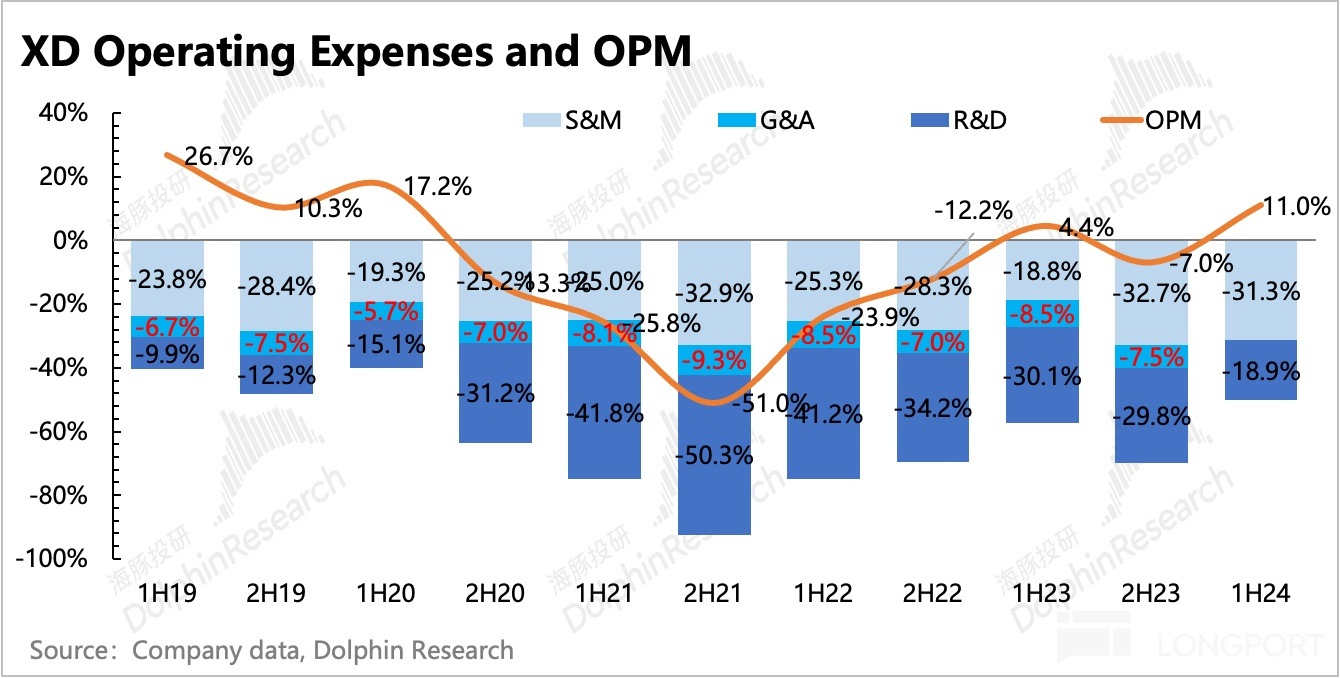

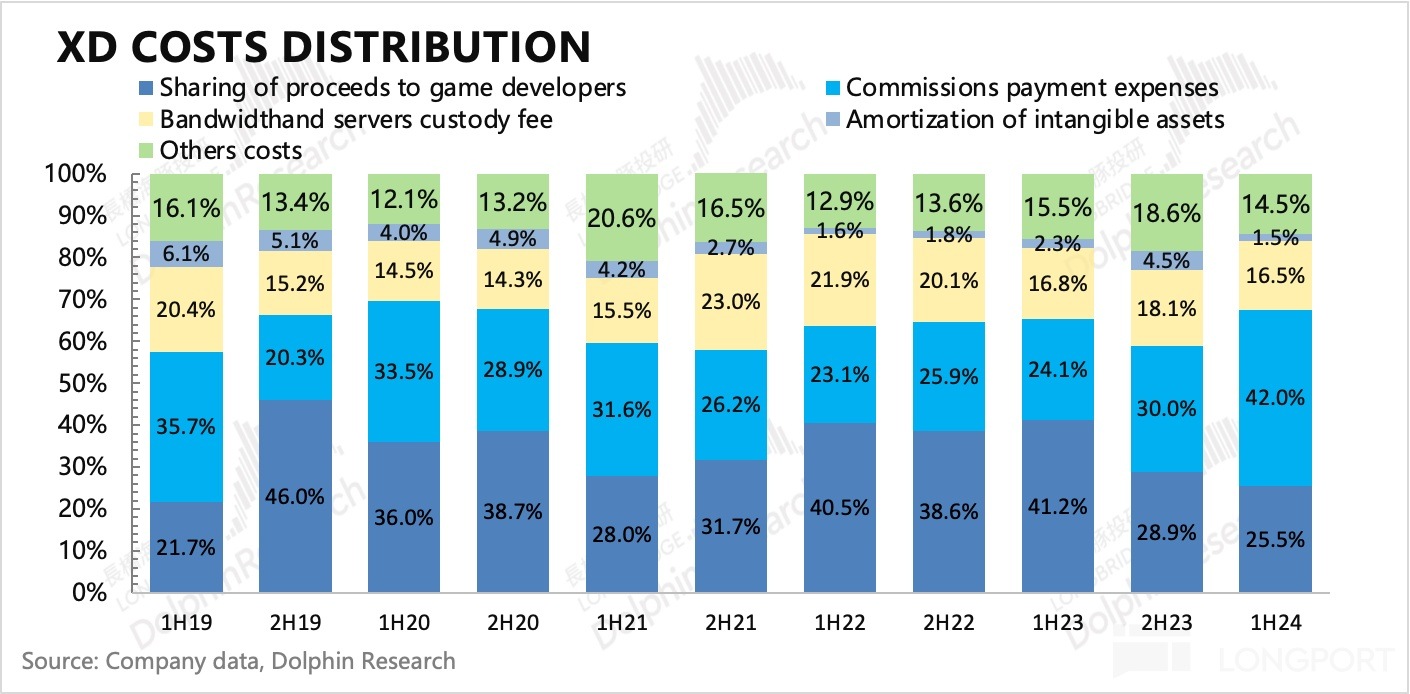

更多的自研游戏,意味着更少的外部分成。更高的广告转化效率,意味着单位服务器成本上能够创造更多的收入。这两个因素是带动下半年公司整体毛利率提高至 67% 的核心因素,再次突破历史新高。

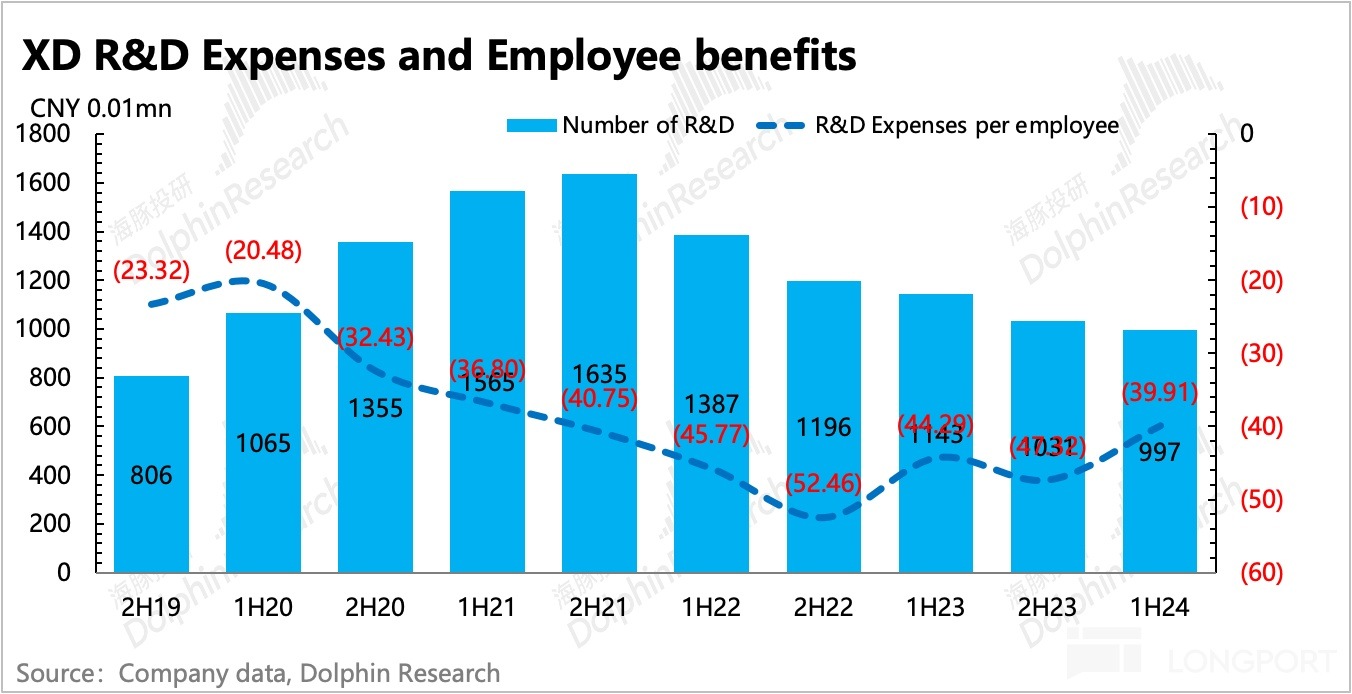

当然公司近一年本身也在积极做降本增效,从支出项的拆分来看,研发裁员、服务器/使用权/无形资产以及物业厂房的成本优化是主要导致研发费用下降的因素。

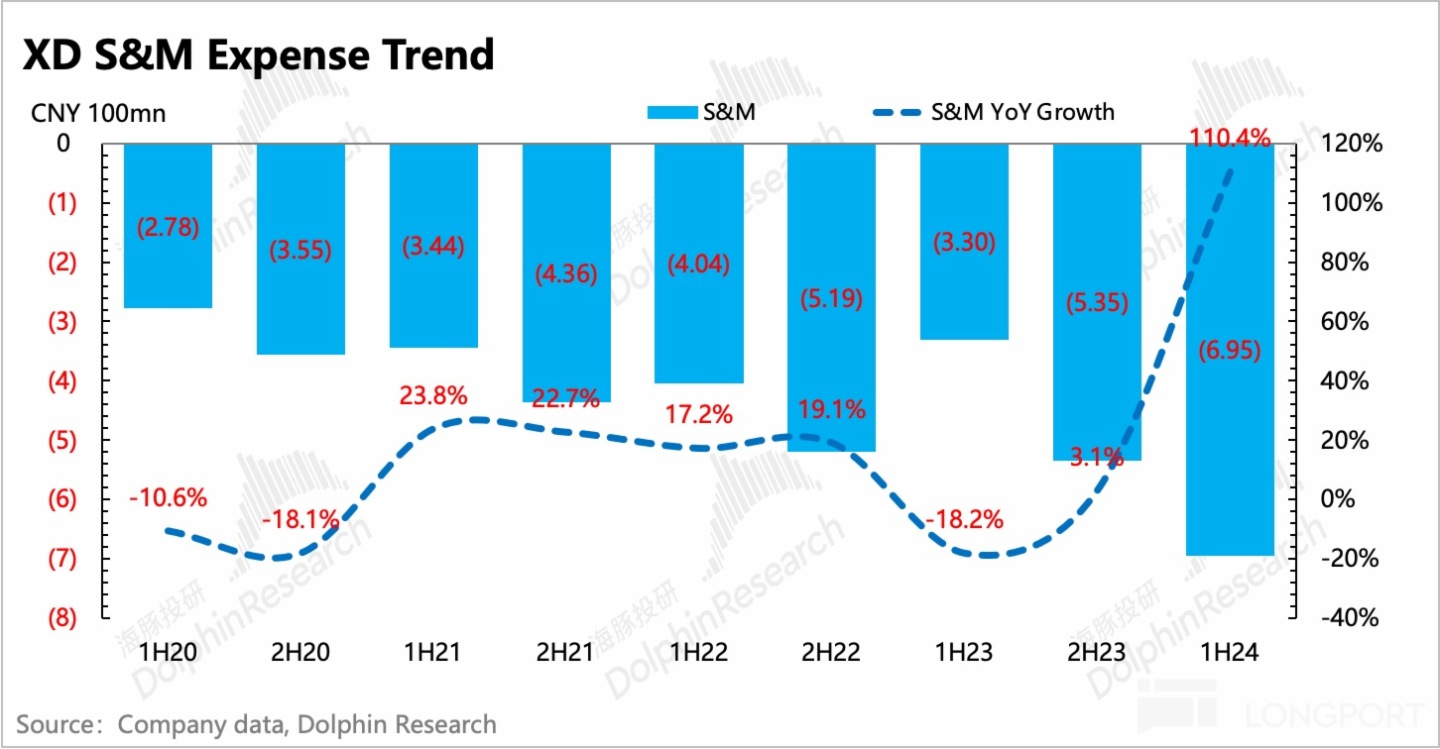

值得一提的是,上半年营销费用翻倍大增,增速超过收入,似乎变现效率并不高。不过这里面存在下半年 8 月全球海外发行的《铃兰之剑》,营销前置带来的虚高。等到下半年流水确认收入,营销费率也会逐步回落到往年正常水平。

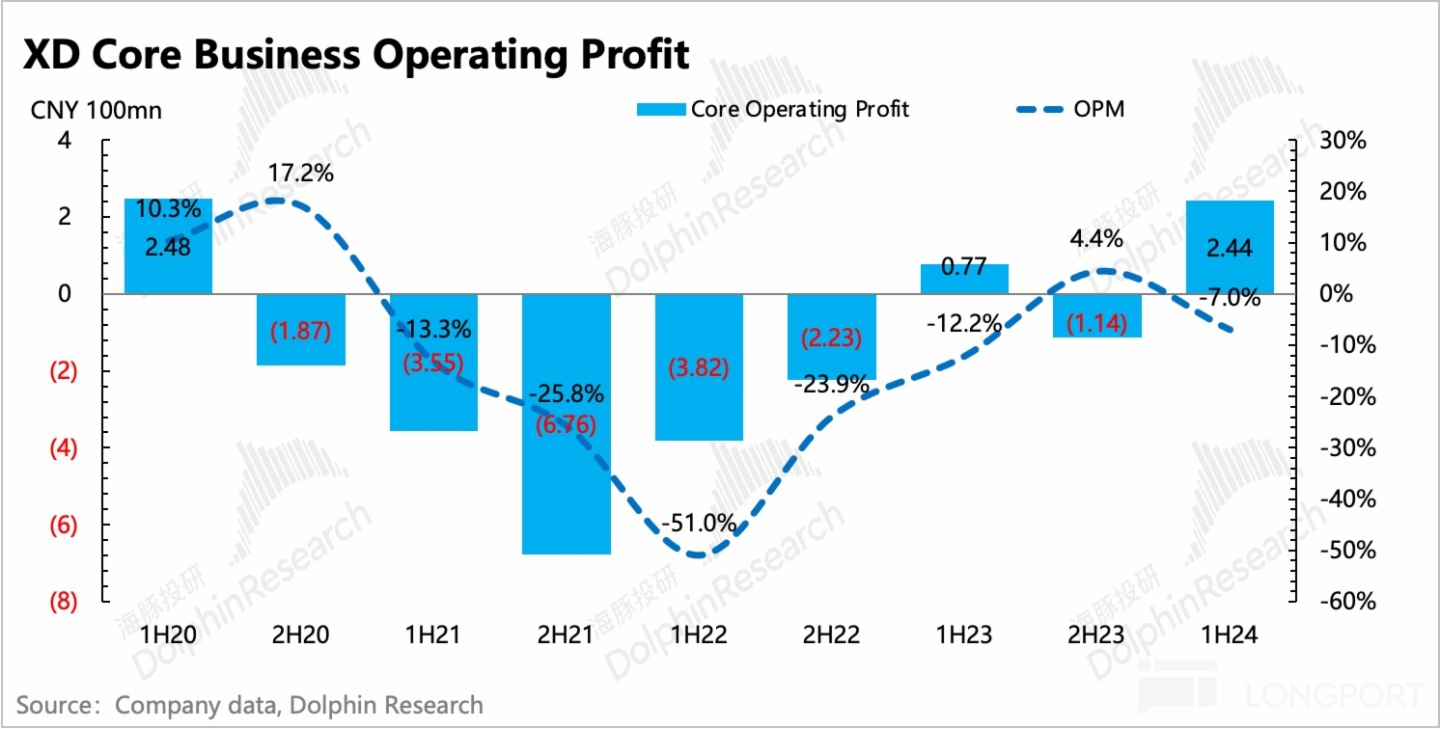

最终上半年核心主营业务的经营利润 2.44 亿,利润率 12.2%,同比/环比分别提升了 5pct/20pct。

4. 业绩指标 vs 市场预期

海豚君观点

今年是心动难得的产品大年,但对于游戏公司来说,由于流水数据的相对透明,市场预期已经较早打入股价。TapTap 虽然是广告的变现逻辑,但现阶段的流量驱动,仍然很大程度上离不开自身的产品周期和产品表现。或许在用户进一步渗透达到一定规模时,才会逐步减轻对心动内部游戏的依赖。

因此,这个角度上,引起估值变动的主要因素,仍然是基于未来 pipeline 的表现(以下测算为海豚君粗略估算,仅做谨慎参考):

1)短期上,下半年的游戏收入也不会差,但市场预期也并不低。目前能够带来增量的有 3 个:《心动小镇》(7 月公测),国服《出发吧麦芬》(5 月公测)以及《铃兰之剑》海外服(8 月上线)。

新游戏增量贡献主要来自于上述前两者,但长远的持续性上《心动小镇》更胜一筹。作为一款大 DAU 游戏,一方面能够贡献游戏收入增量,一方面对拉动 TapTap 用户活跃的作用更大。

顺口一提,上半年 TapTap 月活创了历史新高,达到 4324 万人,下半年有望继续打破纪录。与此同时,上半年还有意放缓商业化的 TapTap,下半年在暑期游戏乱战下,预计仍有不俗的表现。

2)中期角度,这一轮产品周期走过后,明年的 pipeline 可能就比较薄弱了。目前已有的上线计划,大多是今年游戏的海外版发行,比如《出发吧麦芬》在日韩地区的发行、《心动小镇》的全球发行等。

财报中,公司提及在研游戏有三款,包括此前储备的《伊瑟重启日》,但对于这一款游戏的表现,海豚君就比较难像《心动小镇》一样有相对明确的预期,暂且保持谨慎。可以听听下午业绩电话会管理层的相关描述。

但也因为对 25 年的业绩趋势看的不够清晰,对于回调了一个月后的心动,目前 95 亿港元的市值,隐含对应 24 年业绩预期 P/E =14x 的估值,海豚君仍然保持谨慎中性,需要看一看电话会上公司是否对三款在研游戏有更具象的信息。

以下为具体财报详细点评

一、TapTap:用户爆拉,但公司克制商业化

上半年 TapTap 国内月活为 4324 万,同比增长 27%,环比净增 559 万。拉动因素,一方面有行业整体性供给增加带来,另一方面公司处于产品周期,且上线的游戏表现亮眼(自研/独代爆款仍然是驱动流量的主动逻辑)。

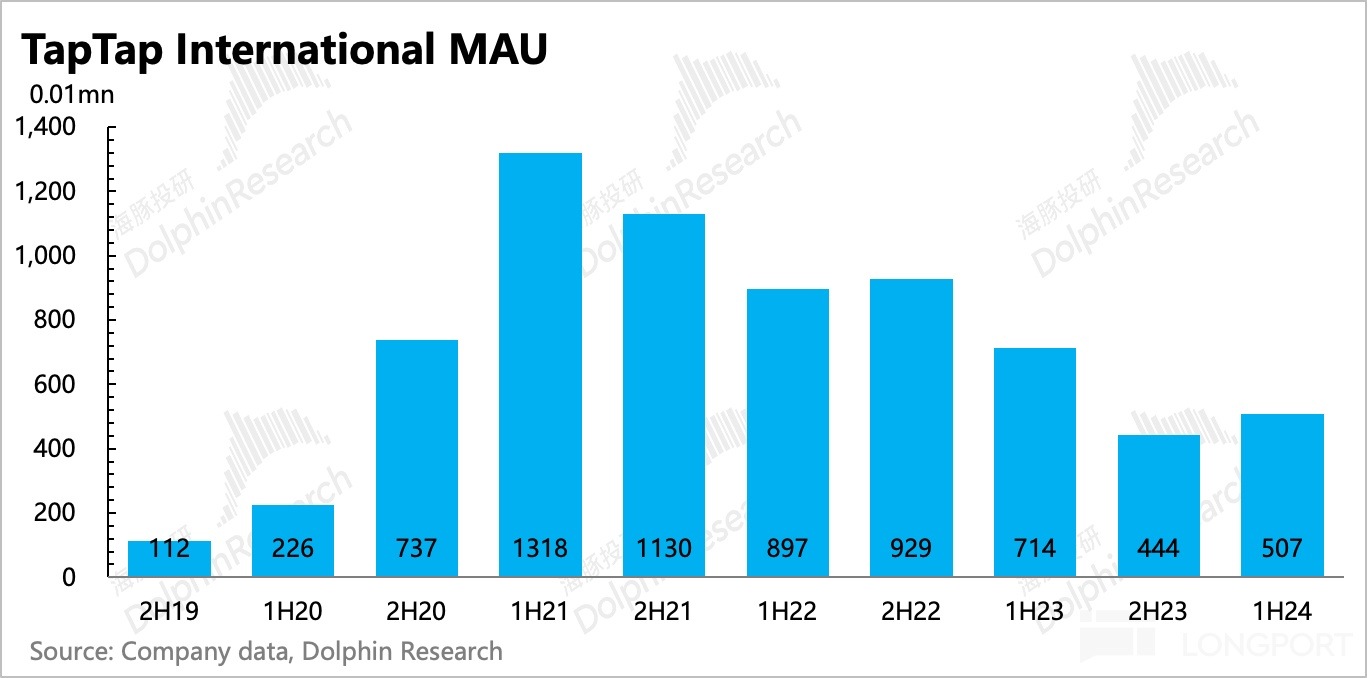

虽然《出发吧麦芬》在港澳台地区表现不错,但可能分发上并不像《香肠派对》只依赖 TapTap,因此国际地区 TapTap 月活仍然随着《香肠派对》的走弱而同比下降 29%,但比去年没有《出发吧麦芬》的下半年还是要增加了一些用户活跃。

此外,公司在财报中还提及了用户流失主要来自于印度地区,以及自己的主动收缩动作(大幅减少营销获客的支出)对海外 TapTap 月活的影响。

下一款大 DAU 的《香肠派对》,或许《心动小镇》有一些希望,否则 TapTap 的出海路也要暂时告歇。

不过,TapTap 流量扩张,并未全部反应到变现上。公司表明,上半年为了保证用户体验,对广告投放相对比较克制。因此,从 TapTap 的信息服务收入上来看,上半年 7.34 亿,同比增长 22%,计算下来单个用户的变现价值反而同比在下滑。

但 TapTap 用户影响力越大,越能长远的吸引到更多的广告投放甚至优质游戏独家/主要发行(比如上半年《欢乐钓鱼大师》、《鸣潮》、《剑网 3》),毕竟 TapTap 还遵循零分成政策。此前腾讯高调叫板安卓渠道,由此可见研发商苦渠道久矣。

而上半年公司控制广告加载率,也体现了 TapTap 在产业链中的供需地位,因此下半年在暑期游戏乱战下,海豚君预计 TapTap 仍有不俗的表现。

二、游戏:享受新品周期,《麦芬》接棒《香肠派对》

上半年游戏收入同比增长 29%,达到 14.9 亿,超出预告但低于市场预期。同比增幅基本上是由年初上线的《出发吧麦芬》、去年底上线的《铃兰之剑》贡献,老游戏的顶梁柱《香肠派对》则继续下滑。至此,前五大游戏分别为《出发吧麦芬》>《香肠派对》>《铃兰之剑》>《火炬之光:无限》>《仙境传说 M》。

年初 1 月先于港澳台上线的《出发吧麦芬》,意外爆了。“意外” 并不是说,这一款游戏叫座不较好。《麦芬》由 RO 团队制作,游戏风格、游戏类型,在之前都有成功经验(《仙境传说 RO》、《不朽的乌拉拉》)打底,再加上作为一款放置类游戏,融合了 MMO 的一些元素,因此原先市场的流水预期并不是太低。

但《麦芬》的爆火规模超出了想象,直到 7 月《麦芬》才跌出港服 iOS 畅销榜 TOP10,目前维持在 TOP20。大陆市场由于今年游戏竞争异常激烈,因此国服《麦芬》在 5 月上线了两个月之后,暑期跌出前十。不过大陆市场足够大,按照七麦数据以及安卓/ios=2:1 的假设,国服上线三个月流水预计也能有近 10 亿了,比海豚君上次年报点评时的预期要更高。

细拆到用户及单用户付费情况,主要体现的就是《出发吧麦芬》的氪金体质——上半年整体游戏业务的人均付费 ARPPU 同比增长 68%。

展望下半年,游戏收入将真正迎来巅峰。除了上半年已发的新游戏(体现为翻倍的递延收入),还能够带来增量的有 3 个:《心动小镇》(7 月公测),国服《出发吧麦芬》(5 月公测)以及《铃兰之剑》海外服(8 月上线)。

a. 新游戏增量贡献主要来自于上述前两者,但长远的持续性上《心动小镇》更胜一筹。按照七麦数据目前的流水情况,海豚君预计今年全年《心动小镇》流水 5 亿,《出发吧麦芬》流水 12 亿,以及《铃兰之剑》海外服 3 亿,合计 20 亿流水,按照心动历史表现,90% 确认当期收入,也就是 18 亿收入。

b. 老游戏上,依旧按照七麦数据,《香肠派对》上半年同比下降 20%,近期叠加活动有些放缓(7-8 月流水合计下降 5%),但考虑到暑期竞争激烈,假设下半年以《香肠派对》为首的老游戏合计仍然那同比下降 10%。同时,《出发吧麦芬》港澳台环比下滑 10%,那么意味着下半年非新游戏流水合计 13 亿收入。

c. 最终新老游戏下半年合计 31 亿收入,同比近 90% 增长,因此今年毫无疑问是 “业绩高光年”。

但今年之后的明年,从目前 “已知” 的 pipeline 来看,收入增长就有压力了。财报中,公司披露目前在研有三款,除了之前知晓的《伊瑟重启日》,其他的项目可能需要看看电话会是否有所信息披露。

总的来说,研发速度和研发效率还是心动一个不太可控的因素,这也是海豚君认为中小游戏公司只能紧贴产品周期找短期投资机会的原因。

三、自研高毛利 + 更严苛的精简人员=利润超预期

上半年,心动在变现爆棚下轻松实现净利润 2.51 亿,居于业绩预告区间。如果剔除掉理财、金融资产价值变动确认的损益,核心主业经营利润实现 2.44 亿,利润率为 12%。

更多的自研游戏,意味着更少的外部分成。更高的广告转化效率,意味着单位服务器成本上能够创造更多的收入。这两个因素是带动下半年公司整体毛利率提高至 67% 的核心因素,再次突破历史新高。

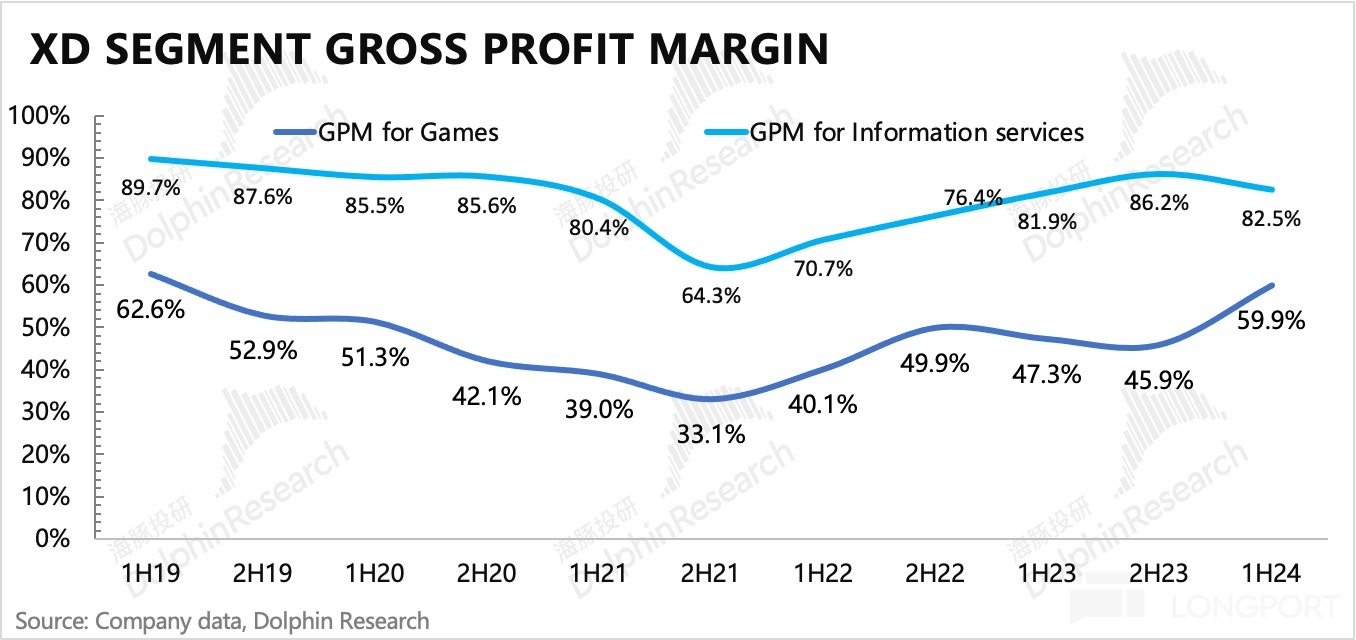

细分来看,游戏毛利率已经达到 60%,媲美头部游戏公司水平;而 TapTap 广告毛利率环比有所下滑,主要是公司主动克制了投放,压缩了广告加载率,以便在新用户刚到平台上时,有相对良好的用户体验。

当然公司近一年本身也在积极做降本增效,从支出项的拆分来看,研发裁员、服务器/使用权/无形资产以及物业厂房的成本优化是主要导致研发费用下降的因素。

值得一提的是,上半年营销费用翻倍大增,增速超过收入,似乎变现效率并不高。不过这里面存在下半年 8 月全球海外发行的《铃兰之剑》,营销前置带来的虚高。等到下半年流水确认收入,营销费率也会逐步回落到往年正常水平。

<此处结束>

海豚投研「心动」历史文章:

财报季

2024 年 3 月 29 日电话会《心动:保持每年出 1-2 款自研新游戏的节奏(2H23 电话会纪要)》

2024 年 3 月 28 日财报点评《“翻倍股” 心动: 2023 太烂?救星已来》

2023 年 8 月 31 日电话会《行业恢复,但心动的投入仍然很谨慎(心动公司 1H23 业绩电话会)》

2023 年 8 月 31 日财报点评《TapTap 回到解放前,心动缺第二个爆款》

2023 年 3 月 30 日电话会《过去三年的经验教训:不画饼,谈落地(心动 2H22 电话会纪要)》

2023 年 3 月 30 日财报点评《心动公司:TapTap 掉链子,想说 “心动” 不容易》

2022 年 9 月 1 日电话会《心动:加快核心游戏上线进程,寻求高质量在哪工作(1H22 电话会纪要)》

2022 年 8 月 31 日财报点评《意外惊喜,心动又可以心动了》

2022 年 3 月 30 日电话会《心动公司:希望在没有国内版号下靠出海取得盈亏平衡(电话会纪要)》

2022 年 3 月 30 日财报点评《心动:深渊之后还是深渊,出海能否 “江湖救急”?》

2021 年 8 月 27 日电话会《心动电话会纪要:管理层对未来短期与长期的规划还是很明确的》

2021 年 8 月 26 日财报点评《心动财报:市场 “火急火燎”,心动 “不慌不忙”》

2021 年 3 月 26 日电话会《心动公司 2020 业绩电话会纪要】游戏行业变革不是一蹴而就,心动的成长也如此》

2021 年 3 月 26 日财报点评《心动投资要义: 耐心、耐心、再耐心》

2021 年 3 月 1 日业绩预警解读《海豚投研 | 利润暴跌后心动 “深蹲”?或许只是 “假摔”》

深度

2022 年 9 月 27 日综述《“消失” 的快手、心动、爱奇艺、腾讯音乐们,还能困境反转吗?》

2021 年 2 月 1 日《海豚投研|“心动怪象 “背后:心动了,可以行动吗?》

2021 年 12 月 29 日《海豚投研 | 重磅调研:TapTap 离中国版 Steam 还有多远?》

2021 年 12 月 16 日《海豚投研 |“心动怪象” 背后:市场为何心动?》

2021 年 12 月 15 日《海豚投研 | “心动怪象 “背后:游戏产业大变天!》

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享