2024 年过半,新一轮财报季下来,海豚君所覆盖新能源公司的惨烈程度,相比其他中概有过之而无不及。特斯拉领头,理想、零跑等一众新能车股几乎全军覆没,甚至之前毛利率一直一枝独秀的比亚迪也未能幸免。

尤其是比亚迪,拉胯的单车价格、下行的毛利率,失守的利润……,似乎第一眼看上去,似乎再多的销量,都躲不过竞争 “红海” 的魔咒。

但如果你愿意把眼光停留在比亚迪身上的时间长一些,挖得再深一些,其实会发现,比亚迪走的跟其他新能车同行并不是完全是一个相同的套路。

而它的特别之处,在海豚君看来,还是源于它自身 “骨相”,也就是最严格意义的垂直一体化所致。或者说,别人毛利率跌是实跌,而它的毛利率从一开始的上行和下跌,一定程度上是因为垂直一体化的 “骨架” 而自带的 “假面具”,那么:

一)这个假面具到底是什么?

二)撕开假面具,比亚迪背后真正的虚与实是什么?

三)如何影响投资判断?

本篇作为此前深度解读《比亚迪:终局之战!》与近期财报解读《比亚迪:高端化难顶,王者变平庸?》的衍生探讨,就来重点带大家看一下垂直一体化重资产布局下,过量、极速的资本投入周期如何扭曲重资产公司的盈利表现,以及如何看待这种公司真正的盈利能力,与投资价值。

一)比亚迪:假面具是什么?重资产生意投入期和折旧期的错配而已

对于关注比亚迪的很多人而言,一个不解之谜可能就是比亚迪为何毛利率一直走独立行情,初期别人大涨它不涨,后期别人都跌它不跌,现在别人修复它下跌。

而这个问题的答案,不过脑子又很难定量算测的回答肯定是销量的规模优势、混动技术的先发优势等等。对这种答案,海豚君只能说:正确而无用。

而本次海豚君就从定量的角度,提供另外一个思路,当重资产的垂直一体化公司,一段时间内极度用大力出奇迹的投资投入来布局产能的时候,叠加上会计上的摊销政策对公司盈利数据的扭曲。

为什么资本开支、摊销折旧变化分析,对比亚迪尤其重要?海豚君给大家简单说一下,大家就明白了,对任何一个公司,要创收都要先投入,馅饼不会从天而降。

大家知道,不同的支出财务处理方式是不一样的,对内招兵买马,对外广告撒钱获客,用户补贴,这种一般直接计入当期费用,而对应能够长期使用的固定资产和购入的版权等无形资产,虽然一次性付出巨额资金,但可以慢慢计入成本和费用端。

本身这是大家都已知和接受的普遍操作,但这里的问题是,对一些比较极端的公司,它是会明显扭曲公司的利润变化,比如说:

拼多多在营销费用狂撒期曾在一次电话会上抱怨会计政策不合理,他们的营销费用本质上资本开支,因为丢的是当期的现金,但能在未来创在用户粘性和心智等长期收益,所以本质上一个应该摊销的支出,当然结果证明也确实如此。

如果说拼多多是公司自己认为营销费用其实是一个资本化的开支(Capex:Capital expenditure)只能用费用化来处理(Operating expense:Opex),那么比亚迪就是一个 Capex 支出太高,资本开支周期和摊销折旧平滑周期错位情况下,对利润的扭曲。

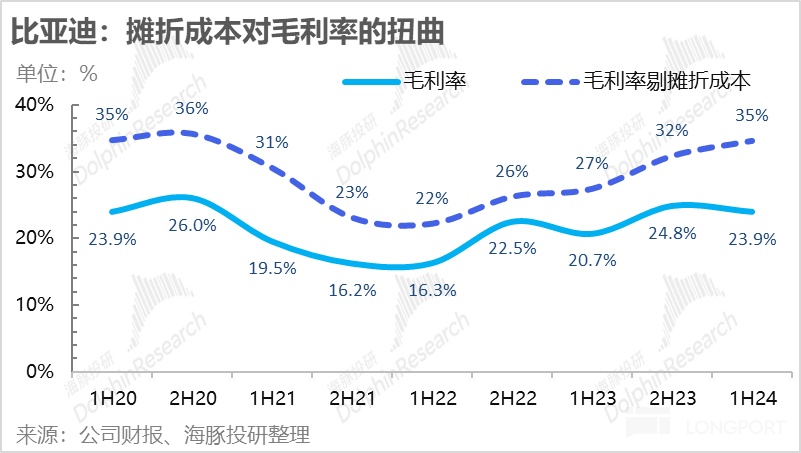

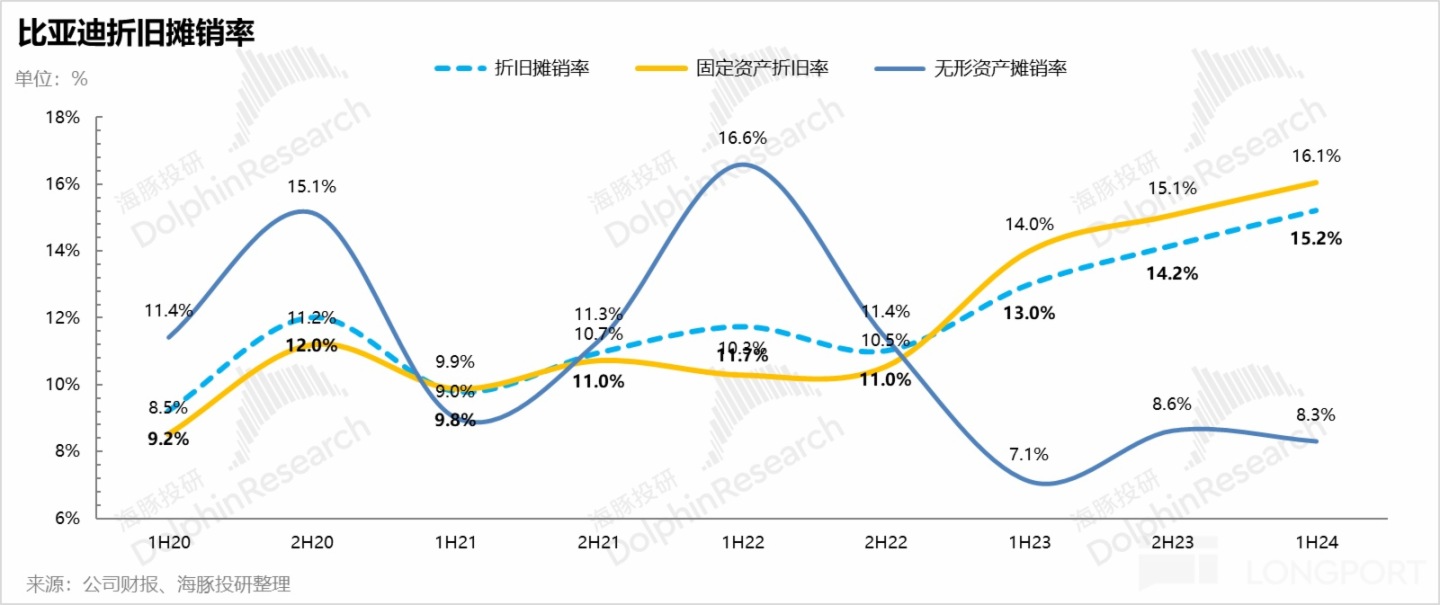

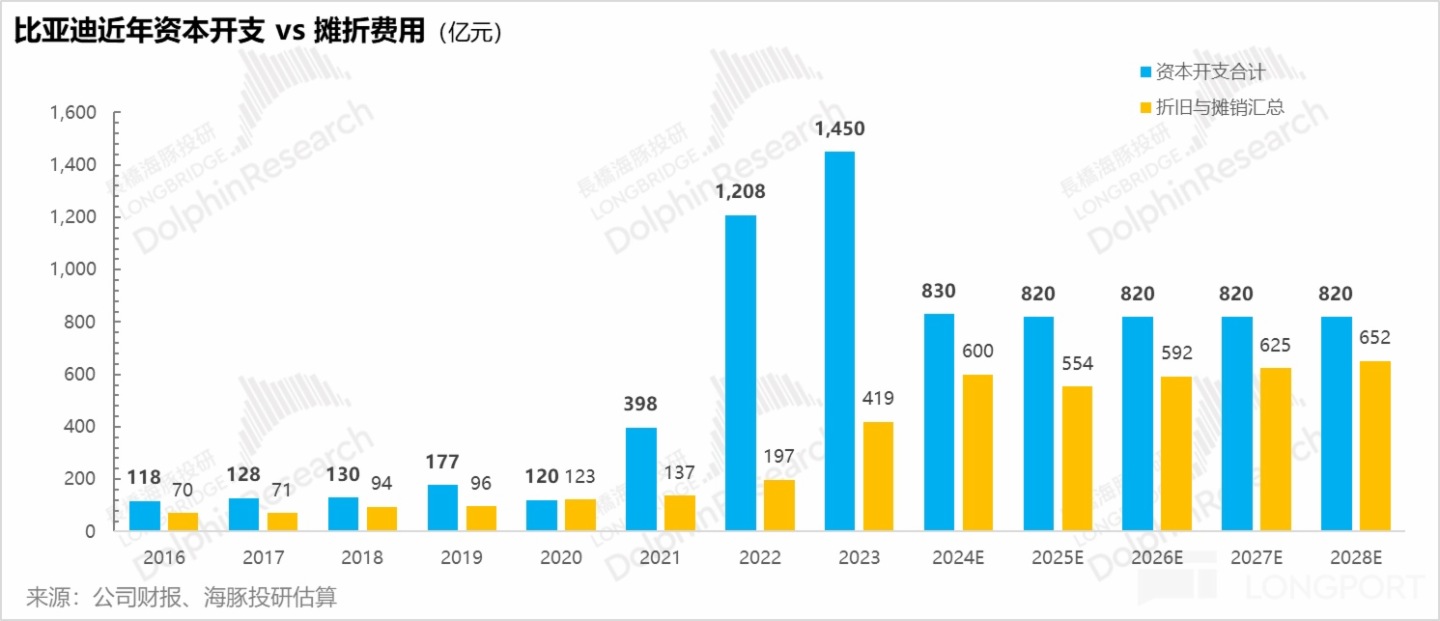

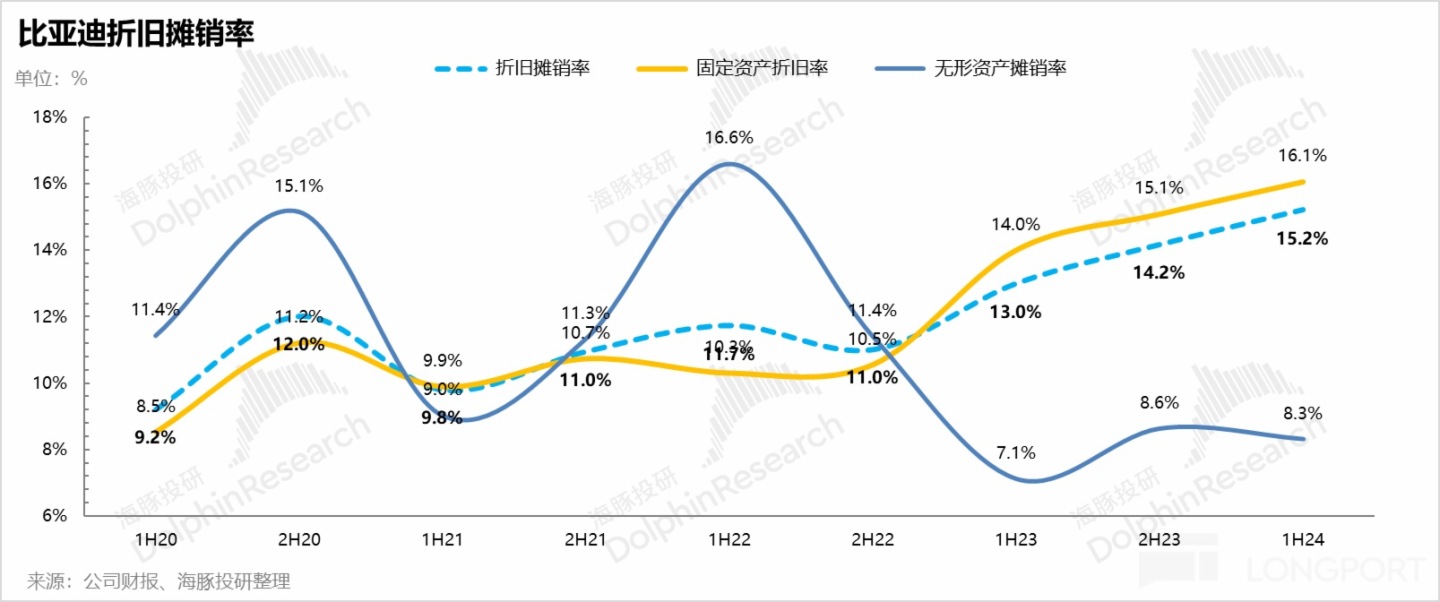

看下图,海豚君把比亚迪当中,汽车(含电池)成本分为摊折固定成本和其他可变成本,拉出来一个踢掉摊折之后的毛利率,会发现剔摊折成本之后的比亚迪汽车毛利率趋势和公司报表上表象的毛利率趋势在两个节点,有明显背离:一个是 2023 年上半年,一个是 2024 年上半年。这两个节点都出现表象毛利率环比向下,而实际毛利率(剔除摊折成本后)刚性向上的情景。

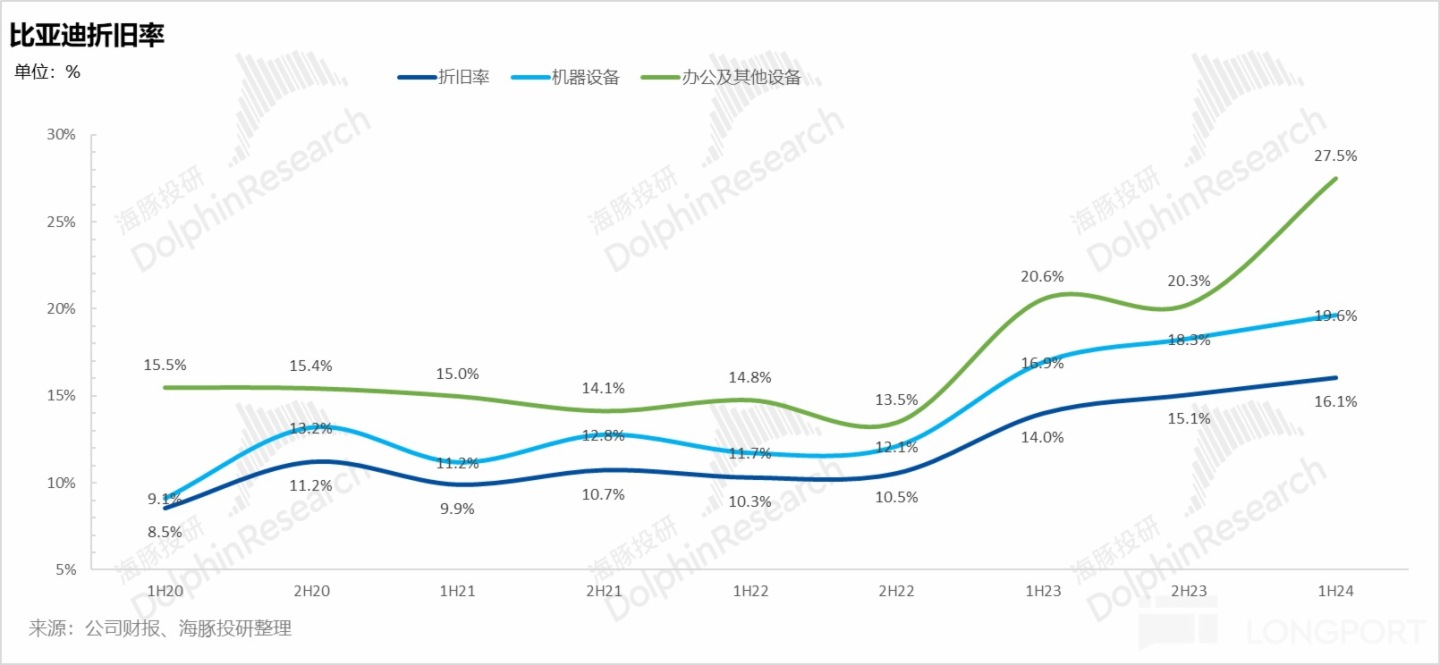

而海豚君回溯原因,其中一个非常明显的问题就是折旧率的变化:从 2023 年开始,公司对电池等部分产线的折旧年限从五年调为三年,导致折旧率明显提升,这导致即使有销量加持,它 2023 年上半年的单车折旧额相比 2022 年下半年仍在大幅上升,折旧上完全没有呈现出应有的规模效应,而 2024 年上半年还在加速上升中。

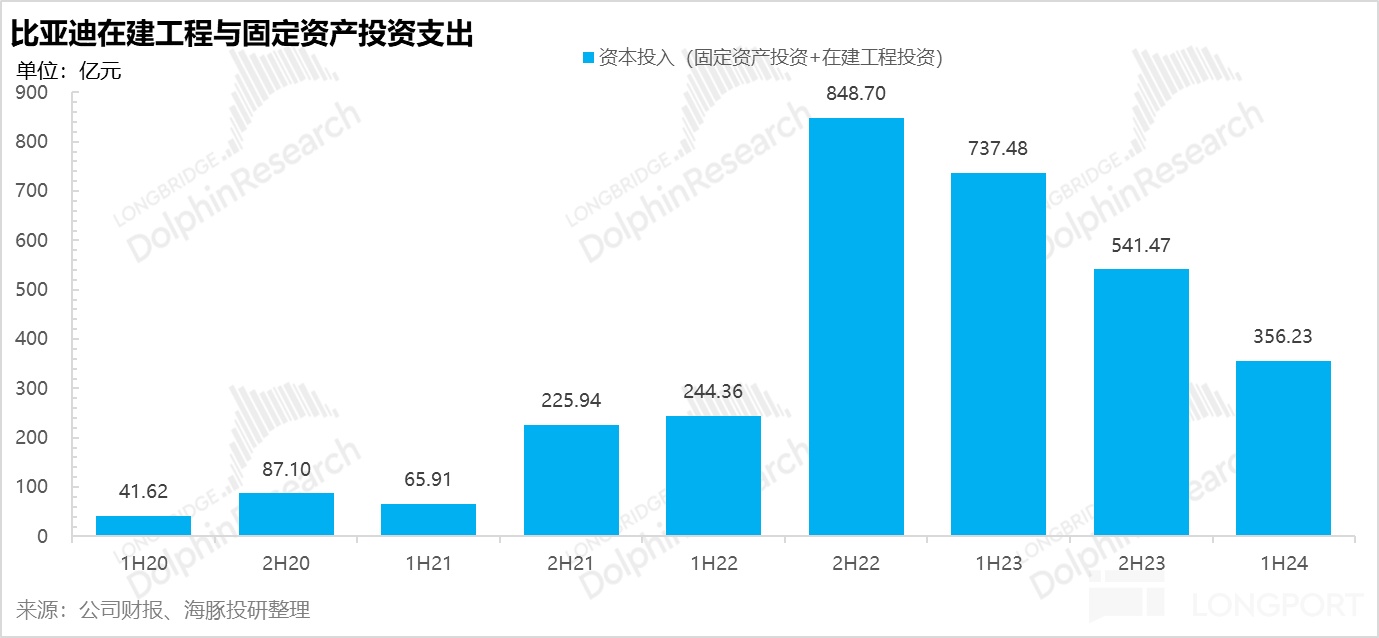

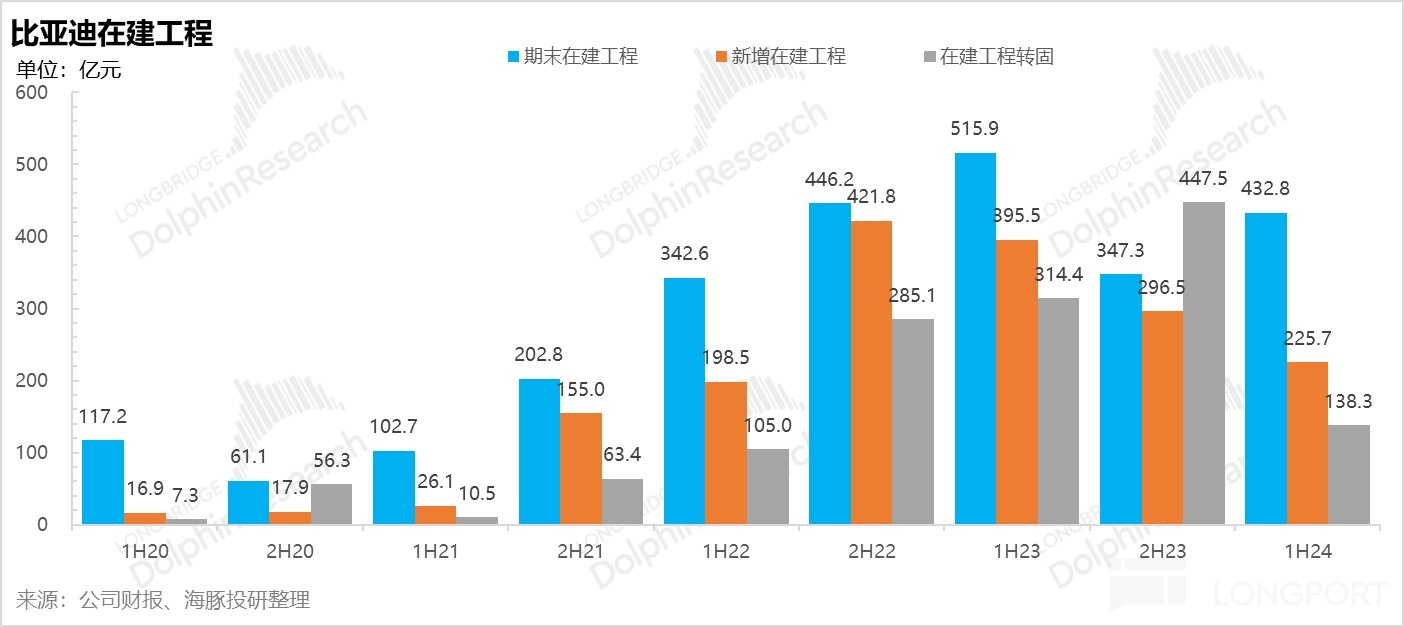

而另外一个原因则是资本开支高峰期和折旧高峰期的期限错配:2021 年下半年开始到 2023 年年底,比亚迪开始大干快上论是固定资产投入(就是已投产的项目加产能),在建工程(没有投产、正在建设中的项目)的投入都是在猛拉状态。到了 2024 年,新能源市场开始肉眼可见的产能过剩,比亚迪在在建工程和固定资本投入上都开始明显放缓。

但虽然当下比亚迪的资本开支已经放缓了,但 2021 年启动的这波资本投入对利润的反噬才到了 2023 年以及 2024 年才完全呈现出来,这是因为 2021 到 2023 年的投入周期累计在一起的全量基数都进入了摊折折旧期,导致摊销折旧额终于开始快速拉高。

就 2024 年而言,如果我们假设使用 2024 年上半年平均固定资产原值与 2023 上半年一样,即使是按照已经提高的折旧率,2024 年上半年的折旧额会少接近 89 亿,这 89 亿拖累 2024 年上半年净利率端约 3 个百分点!也就意味着,固定资产原值的增加是影响 2024 年上半年毛利率的真正原因。

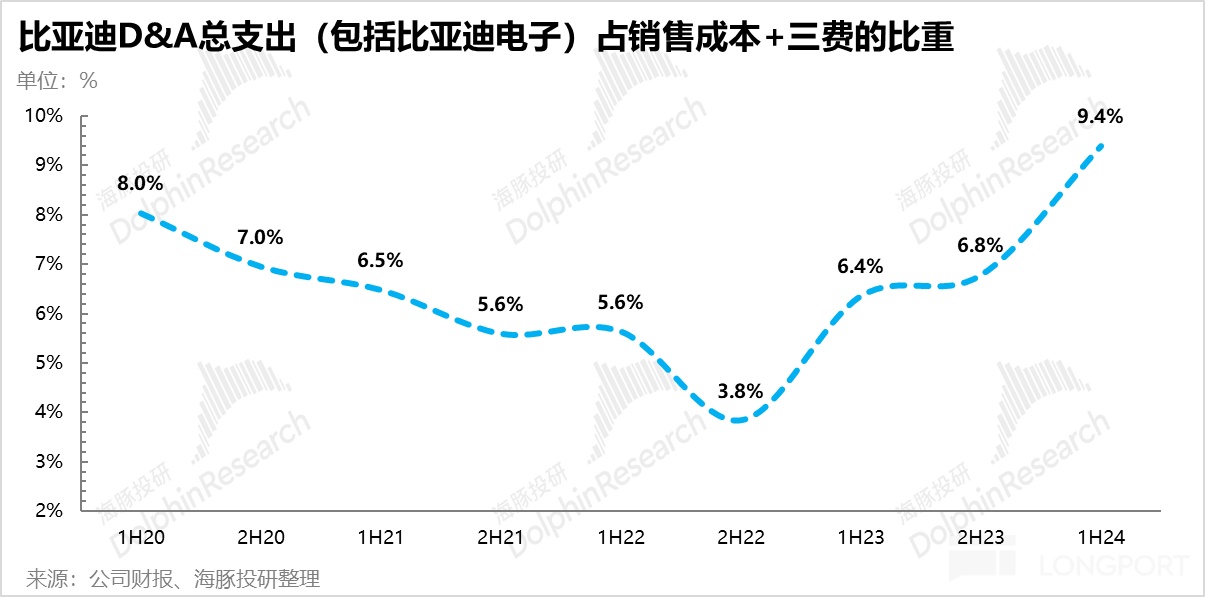

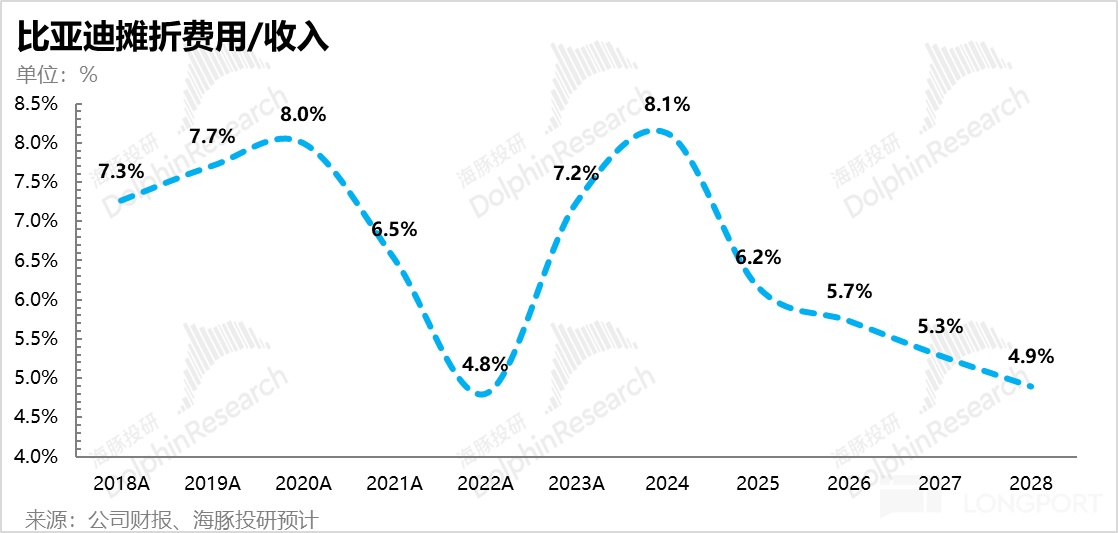

高增的摊折支出不仅体现为绝对额的高增,在比亚迪的(成本 + 三费)的整个支出结构的权重也在拉升,而且如果不考虑原材料这种对外采购型的可变成本,只看对销售、研发和行政这三大对内支出,摊折这一项的支出已经是销售和研发这两项费用大约半年 300 亿的总和了。这么大的绝对值,而且还继续攀升的话,只能靠足够多的销量来稀释,或者说必须这些产能有足够高的产能利用率,而且产出卖掉,形成实际的销售额。

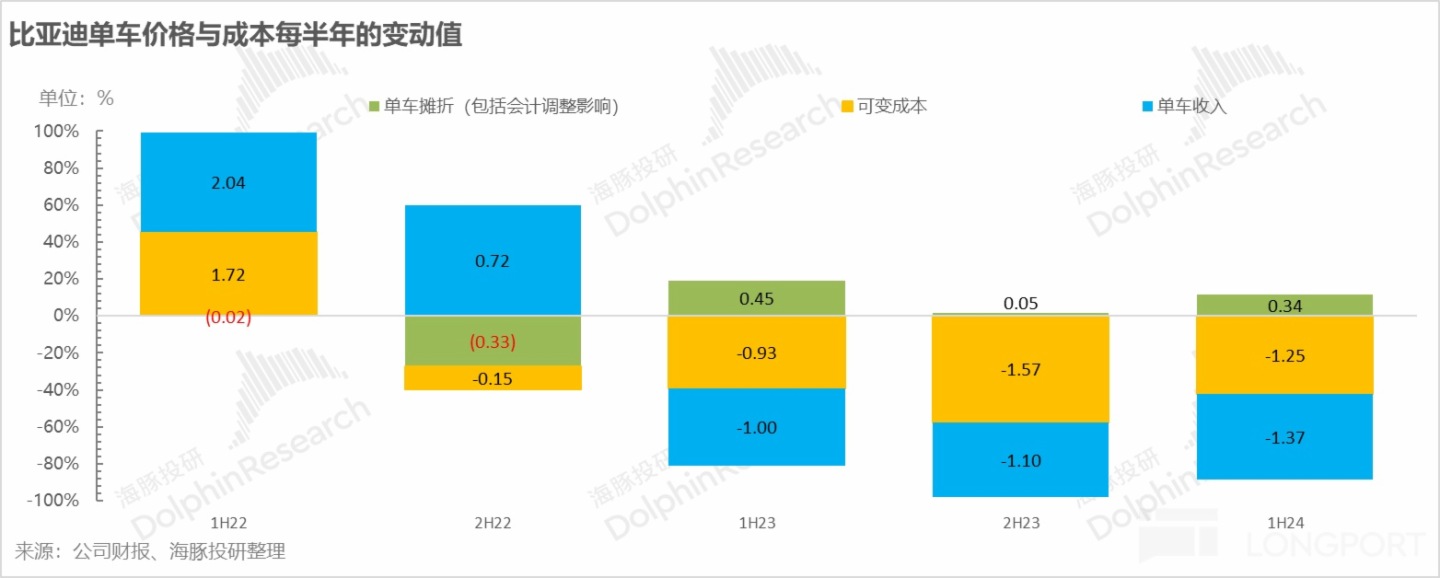

我们以最近几个半年期的单车经济来看,2022 年因为比亚迪销量释放,公司还在疯狂投产的相对早期,单车摊折费用绝对值每半年都是在减少的,所以摊折支出都是用来托举毛利率的。

而到了 2023 年之后,单车摊销折旧额都是呈现环比上升的状态,因为摊销折旧额在固定资产累计值变大,以及摊销折旧率上升的影响下,高销量抵不上摊销折旧额的增加,单车的摊折成本基本都是用来拖累毛利率。

而这种情况下,单车毛利率的驱动因素就变成了,单车价格下行的时候,原材料等可变成本能否等幅度下行,如果不能做到等幅度下行,单车盈利再有个摊折支出来雪上加霜,毛利率必然下降。

二)撕开假面具,比亚迪毛利率背后真正的虚与实是什么?

如果你依然不太懂上述的解释,至少可以得出的一个结论是比亚迪汽车报表上的毛利率因为折旧和投入周期,导致它有欺骗性。其他新能车公司要认真分析的毛利率到它这里,并不可信,它的毛利率可能是虚晃一枪。

那么背后真正要研究的实实在在的问题是什么?在海豚君看来,不外乎以下几个问题:

a. 折旧加速是被动还是主动?

b. 资本投入周期还要多久?

c. 产能利用率,也就是资产周转率能力未来预期?

以下还海豚君对这三个问题的判断:

a. 折旧加速是被动还是主动?

对于第一个问题,折旧加速是被动还是主动的问题,海豚君倾向于被动为主,只是说有销量的情况下,这个事情做起来更有底气而已。

这里说主要是因为,目前电池技术迭代太快,4C 技术下,它原本围绕长刀所布置的产能,由于充放电速度比较慢,需要更新产能,从而影响使用年限,但缩短的三年,海豚君认为风险基本锁定,三年相当于每年折旧 33%,而对比同行比宁德时代折旧率 20% 上下,已足够保险。

b. 资本投入周期还要多久?

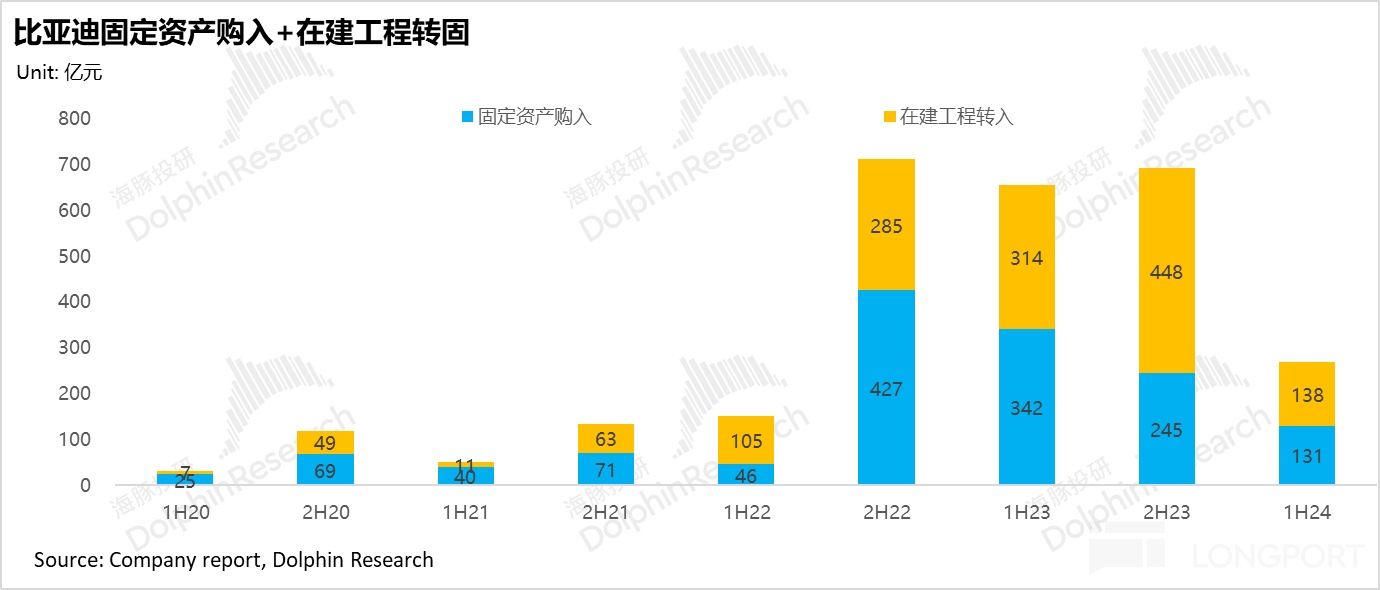

1)从固定资产购入金额来看,固定资产购入已经明显放缓,2024 年上半年固定资产购入仅 131 亿,固定资产购入/收入的比例从 2023 年上半年 13% 下滑到 2024 年上半年仅 4.3% 左右。

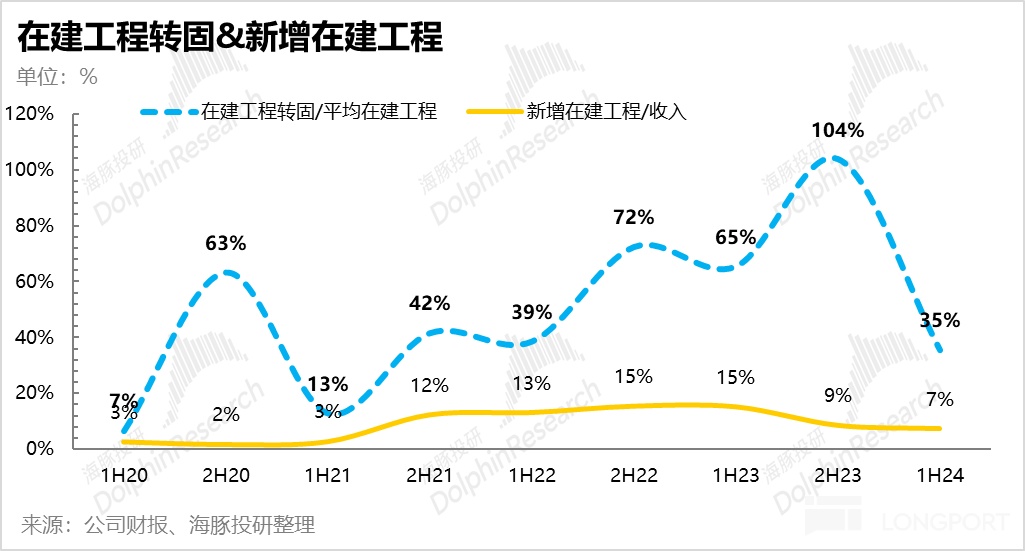

2)而从在建工程的变动值来看,无论是新增在建工程,还是在建工程转固,在 2024 年上半年都呈现了明显下滑的趋势。

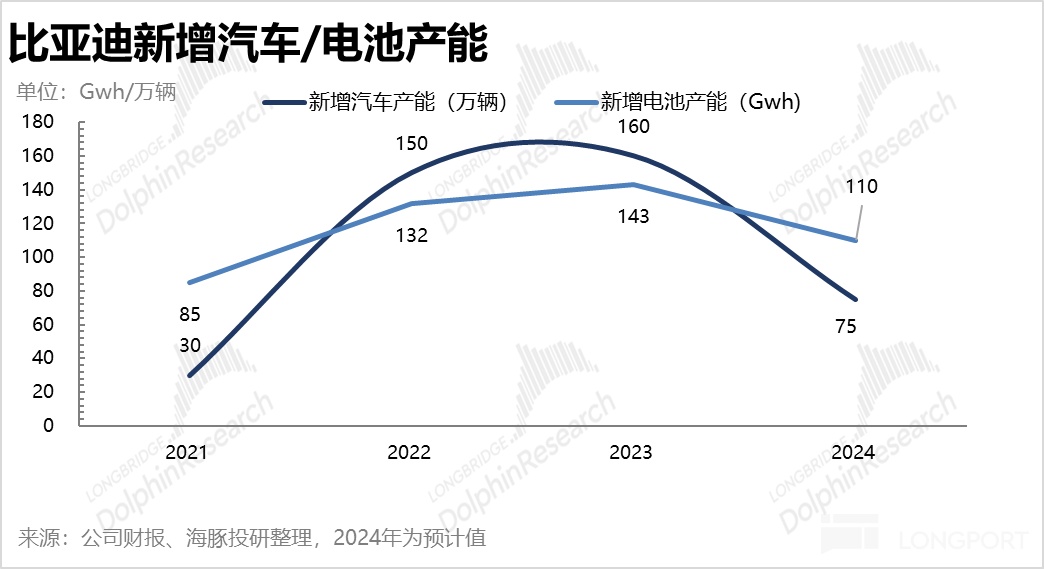

从新增在建工程来看,上一轮的密集的新增在建工程从 2021 年下半年开始,一直持续到 2023 年底,也正好对应着比亚迪汽车和电池产能的密集投入期。

而从比亚迪当前产能规划来看(具体电池和汽车产能规划请见上篇:《价格屠夫还能大赚,比亚迪凭什么血战群雄?》),2023 年国内乘用车可用产能已达到 470 万辆,对于比亚迪今年 400 万辆产量目标足够充裕,而当前在建乘用车产能 197 万辆(其中海豚君预计 2024 年新增汽车产能 75 万辆,相比 2023 年新增 160 万辆明显下滑),合计 660 万以上的总已有和在建产能至少满足到 2026-2027 年的乘用车需求。

而电池产能更是离谱: 2023 年底已有 450Gwh 上下,即使考虑许多工厂多班排班的因素,已经明显超过了海豚君估算的弗迪电池实际内外部客户真实的需求量,在外供电池占总电池出货量占比没有大幅上升的情况下,现有产能海豚君预计已经能满足至少到 2027 年的电池需求,预计后续在建电池产能节奏继续放缓。

再从在建工程的转固趋势来看,在建工程转固在 2023 年下半年接近了最高峰(占平均在建工程比例达到了 104%),但也在 2024 年上半年明显放缓,在建工程转固金额仅 138 亿,占平均在建工程比例下滑到了 35%,也呈现了明显下滑的趋势。

假设在极端情况下,比亚迪不新增在建工程,按照目前的在建工程余额和转固进度,大概 1-2 年就可以实现在建工程全部转固。

而 2024 年上半年无论是从固定资产购入额减少,还是新增在建工程和在建工程转固都呈现明显下滑趋势,以及从电池和汽车产能来看,目前和未来的在建产能都足够充裕(海豚君预计 2024 年新能源汽车/电池在建产能也明显下滑),似乎都意味着,比亚迪在垂直一体化上前置性投入本轮已经到达了阶段性尾声。

c. 产能利用率,也就是资产周转率能力未来预期?

这个问题就完成变成了对于动销和需求端的研究了。在此前的《比亚迪:终局之战!》中已经分析过,海豚君认为,比亚迪下半程的关键是在垂直一体化布局下,在中低端市场用销量来拿市占率,来提高产能利用率,稀释摊折成本。而公司各个系列隔三差五的降价说明,它目前确实也是这么做的。

而且在当前的毛利率优势之下 20%+,而其他多数负毛利率,或者盈亏线上挣扎的公司而言,它确实具备这么做的降维打击能力。

三)如何影响投资判断?

其实到这里,我们应该也明白了,为什么资金对比亚迪的毛利率表现反应迟钝,但对销量反应敏感。实在是这个公司之前的资本投入太多太快了,能提高资产周转率的方法只有爆拉的销量,销量士气下行,垂直一体化的惩罚是双倍的。

那么这种情况下,如何看待比亚迪的投资价值?在解决这个问题之前,先说一下摊折因素对短期业绩的可能影响:

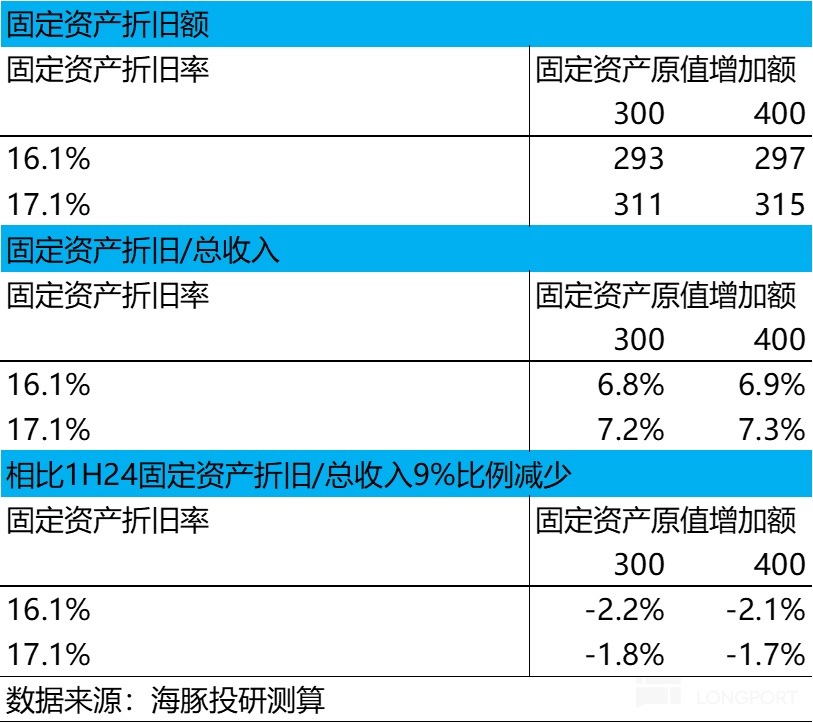

单看 2024 年下半年,由于固定资产投资已经开始放缓,海豚君就按照上半年趋势来推进,而折旧率从 2023 年起固定资产折旧率开始出现直线上升,意味着比亚迪对固定资产采取了加速折旧,我们针对下半年的固定资产折旧率做两种假设:

① 固定资产折旧率与 2024 年上半年持平,维持在 16.1% 左右

② 固定资产折旧率按照每半年增加约 1% 的趋势,下半年折旧率继续上行至 17.1% 左右。

再从收入维度来看,由于下半年销量端受 DMI 5.0 新品上新确定性强,我们按照全年 400 万辆销量来预计,预计相比上半年环比回升 48%,下半年规模效应会有所释放。

而 DMI 5.0 从低价到高价的推出,以及出海占比的提高预计都会提升下半年的单车价格,海豚君预计下半年汽车收入环比增长 52% 至 3478 亿,总收入端环比增长 43% 至 4295 亿。

我们测试了基于这三种假设对于收入端(也就是利润端)的影响,由于下半年固定资产资本开支放缓,以及规模效应有所释放和单价端提升带来的总收入提升,预计固定资产折旧额相比总收入的比例会环比 2024 年上半年减少 1.7-2.2 个百分点,也就是说,下半年固定资产折旧因素,相比 2024 年上半年还能够帮助毛利率修复两个百分点上下。

2024 年下半年,比亚迪只要按照销量目标正常推进,它的毛利率还能小幅修复。

而从长期维度来看,资本开支和折旧对于报表端的影响主要体现在两方面:

1)由于资本开支放缓带来的后续摊折费用增长放缓,同时受到销量规模提升带来的规模效应释放,摊折费用占收入的比例预计在 2024 年上半年达到高峰期之后,后续都呈现逐年下滑的趋势,带来报表端利润的释放。

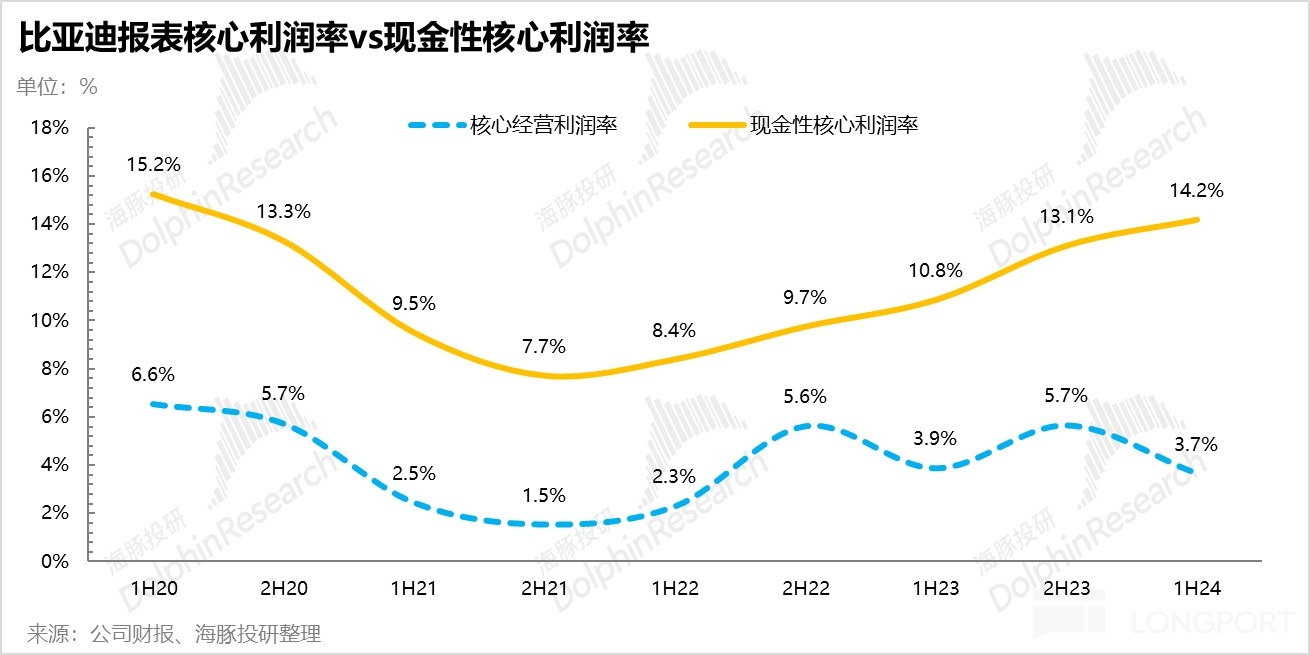

2)业绩观察:在销量既定或者明牌的情况下,重点关注现金性核心利润也就是收入 - 成本 - 三费 - 资产/信用减值/资产处置收益这层核心经营利润的基础上,也去重点观察一下剔除掉摊折费用,去算一个类似现金性经营利润,看公司真实的经营利润趋势。

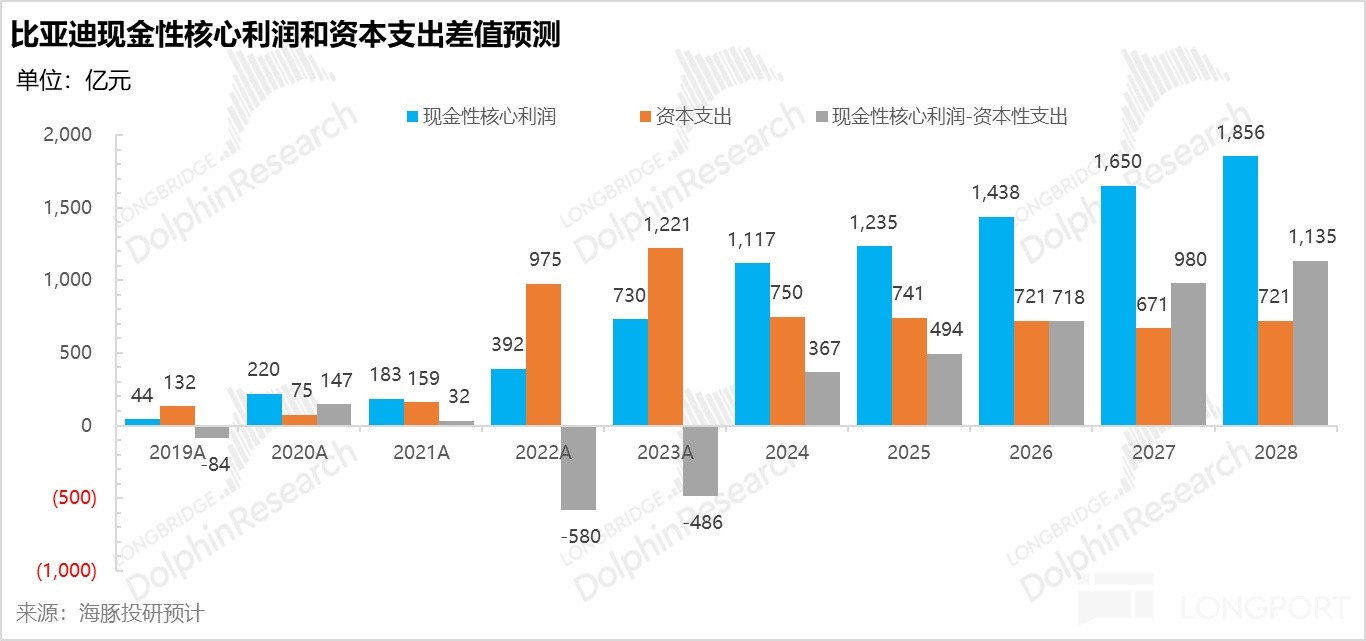

3)看调了摊折和资本投入扭曲的真实经营利润,也就是在上述现金性经营利润的基础之上,再踢掉资本开支,看真正可以给股东发放的留存利润是多少。

而海豚君基于当前业绩演进的推断显示,比亚迪真实现金性利润开始释放的拐点已到来,2024 年下半年随着资本开支的放缓,真实现金性利润开始转正释放。而海豚君之前在《比亚迪:终局之战!》中给出了当真实性利润开始释放时,比亚迪才会有真实的留存收益来做持续的股东回报。

而比亚迪的投资逻辑也慢慢从成长逻辑转为龙头公司在业务确定性的股东回报逻辑,或许成长性资金会退出,但换手完成后,价值型资金也会发现比亚迪的吸引力。

海豚君历史文章:

深度

2024 年 7 月 11 日《比亚迪:终局之战!》

2024 年 7 月 4 日《价格屠夫还能大赚,比亚迪凭什么血战群雄?》

2021 年 8 月 10 日《比亚迪股份(下):暴涨过后,富贵稳中求?》

2021 年 7 月 23 日《比亚迪股份:最会做电池的整车厂 | 海豚投研》

财报季

2028 年 8 月 28 日《比亚迪:高端化难顶,王者变平庸?》。

2024 年 4 月 29 日财报点评《比亚迪: 汽车业务毛利率 “大杀四方 ”,成功穿越低谷?》

2024 年 3 月 27 日财报点评《“价格屠夫” 比亚迪:血战亮杀器,黎明已不远》

2024 年 3 月 29 日电话会《24 年销量目标在 23 年基础上增长 20%》

2023 年 10 月 30 日财报点评《比亚迪,向 “钱” 狂飙,就够了?》

2023 年 8 月 28 日财报点评《比亚迪:“暴利” 后的尴尬,还剩下什么王炸?》

2023 年 8 月 29 日电话会《价格战下公司盈利不成问题,三一季度利润会更好(比亚迪纪要)》

2023 年 4 月 28 日财报点评《比亚迪:电车价格战,赚钱才是真本事》

2023 年 3 月 29 日电话会《比亚迪纪要:高端撑利润、中低端摊费用,国际化再造比亚迪》

2023 年 3 月 29 日财报点评《比亚迪:“暴利” 反击巴菲特抛压》

2022 年 10 月 29 日财报点评《被巴菲特抛弃?比亚迪霸气交卷 》

2022 年 8 月 31 日电话会《比亚迪:用采购压价消化补贴退坡,明年年产要到 400 万辆(电话会纪要》

2022 年 8 月 30 日财报点评《撕标签时刻:比亚迪要迎来 “赚钱机器” 的华丽转身?》

2022 年 4 月 28 日财报点评《比亚迪:销量保底,平稳通过开年摸底考》

2022 年 3 月 30 日电话会《黑科技助力产品升级,比亚迪 2022 年销量依旧强劲(会议纪要)》

2022 年 3 月 30 日财报点评《 “撕裂” 的比亚迪: 卖车容易赚钱难》

2021 年 10 月 28 日财报点评《销量之外一概虚,比亚迪差点火候》

2021 年 8 月 28 日财报点评《比亚迪:业绩没有兑现想象,投资逻辑打折了》

热点

2022 年 7 月 12 日《巴菲特抛售比亚迪?破案了》

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享