博通 BROADCOM (AVGO.O) 北京时间 9 月 6 日凌晨,美股盘后发布 2024 财年第三季度财报(截至 2024 年 8 月):

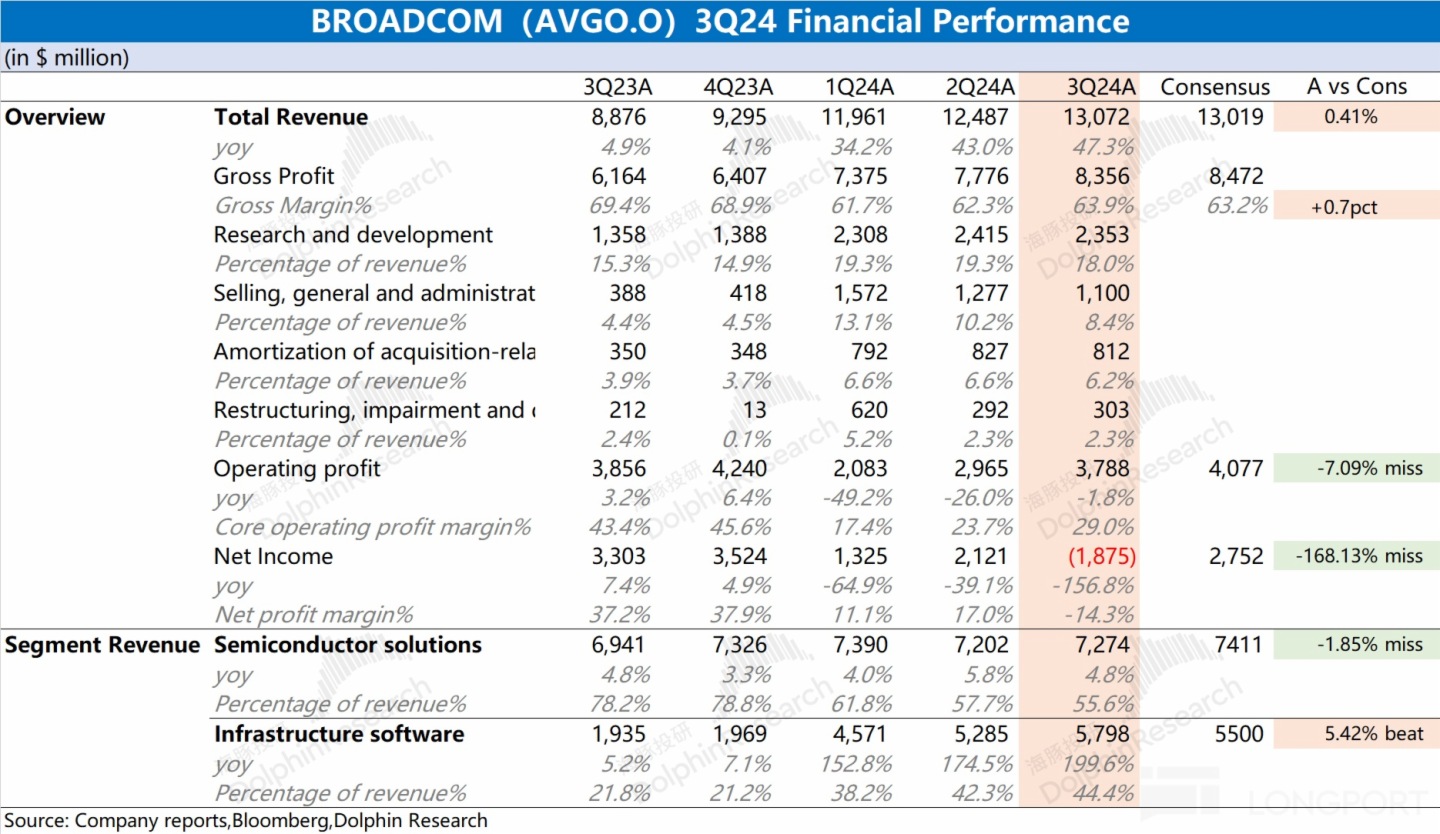

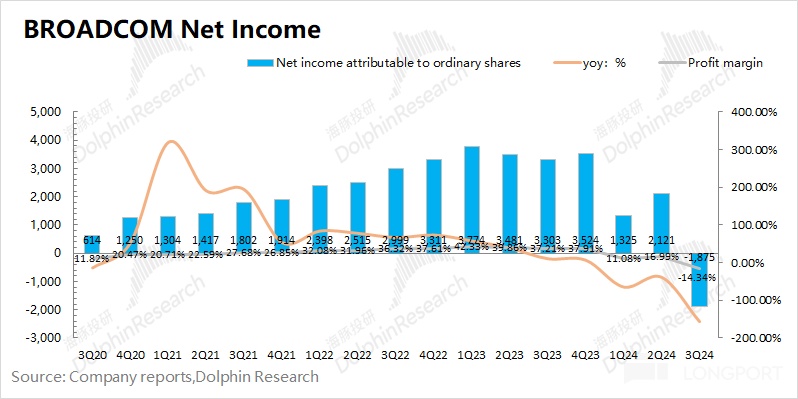

1、整体业绩:收购,是增长主要来源。博通 BROADCOM (AVGO.O) 在 2024 财年第三季度实现营收 130.7 亿美元,同比增长 47.3%,符合市场预期(130.2 亿美元)。季度收入增长,主要来自于收购 VMware 的并表。$博通(AVGO.US) 在 2024 财年第三季度实现净利润-18.75 亿美元,出现亏损,这主要是因为公司在本季度做了 45 亿美元的一次性税收拨备处理。

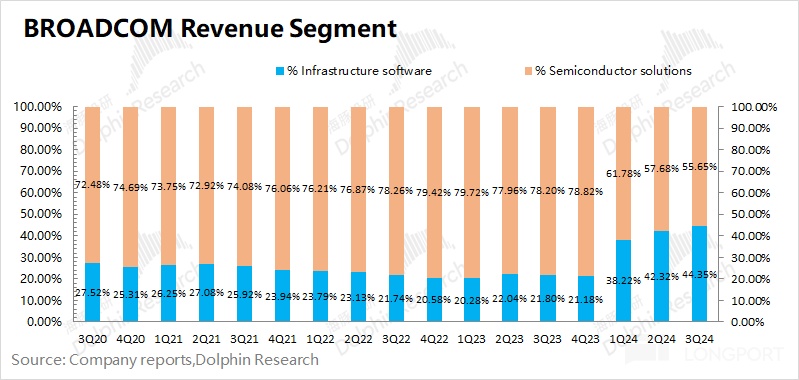

2、各业务细分:软件占比快速提升。从公司的分业务情况看,随着 VMware 的并表以及 AI 的增长,公司软件业务的占比提升至 44.4%。

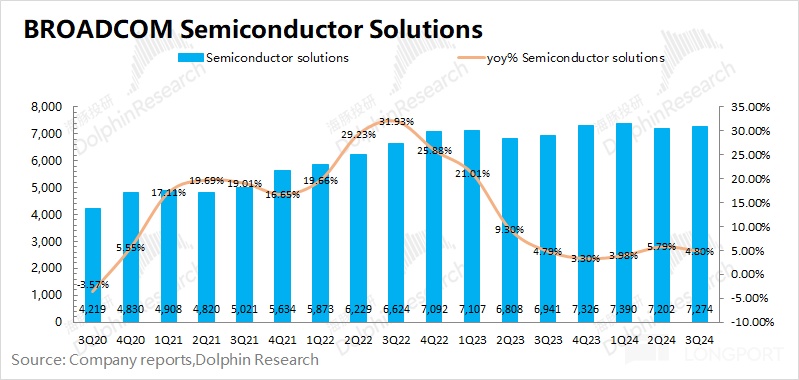

1)半导体解决方案业务:本季度营收 72.74 亿美元,同比增长 4.8%,低于市场预期(74.11 亿美元),传统业务还在黑暗里苦苦爬坑业务增速再次下滑,并未受到 AI 需求的明显带动;

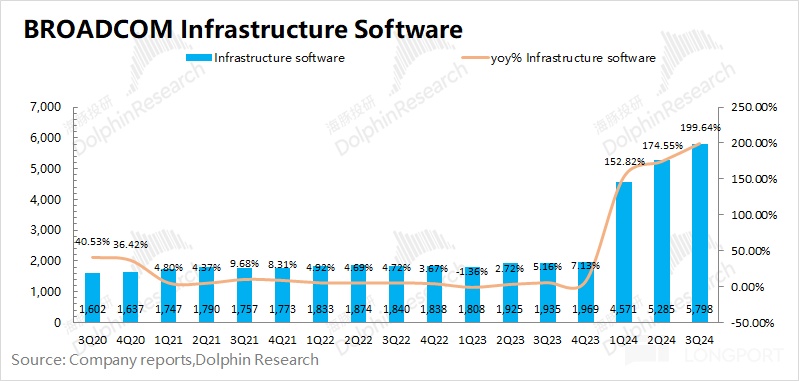

2)基础设施软件:本季度营收 57.98 亿美元,同比增长 199.6%,好于市场预期(55 亿美元)。其中增长主要来自于 VMware,而原有的软件业务并未出现明显的增长。

3、博通业绩指引:2024 财年第四季度预期收入 140 亿美元左右,低于市场预期(141 亿美元)。收入增长主要来自于 AI 及软件业务的带动。

海豚君整体观点:公司本次财报虽然数据上还不错,但细分来看还是不太理想。

从数据上看,博通本季度整体收入达到了市场预期,而增长的来源也确实主要来自于 AI 的带动。虽然公司给出的下季度指引 140 亿美元,不及市场预期(141 亿美元),但数据上也相差并不大。

但如果细看公司各项细分数据,其实并不理想。1)拆分公司业务后,发现公司增长主要来自于 VMware 的并表和增长,而公司原来业务并未受到 AI 的明显拉动;2)公司原有业务中最大的半导体解决方案本季度增速再次下滑,维持在 5% 左右的个位数增长。当前来看,虽然 VMware 受 AI 的增长拉动,但还未形成 “以点带面” 的整体拉动。

通过海豚君测算,本季度 VMware 的收入大约达到了 38 亿美元。如果剔除掉该收入来看,公司原有的半导体业务和软件业务都只有个位数的略微增长,虽然网络业务快速增速,但仍受到其他业务的拖累。

而对于市场关注的包含 ASIC 的 AI 收入以及 VMware 情况,从公司交流中能看出,公司预期下季度半导体业务中 AI 相关收入 35 亿美元左右,VMware 收入在 40 亿美元左右,两项业务也基本达到了市场预期。而公司与 Open AI 的合作,难以在短期内实现出货。传统业务仍旧低迷,市场关注的 AI 相关业务也没能给出明显超预期的表现。

在 2023 年末公司以 610 亿美元的对价收购了 VMware,而今 7000 多亿美元的公司增长完全来自于 VMware。此前公司股价的持续上升,其实已经包含了市场对公司业务受 AI 需求整体带动的预期。而今原有业务增速迟迟未见提升,仅靠并购 VMware(全年大约 120 亿美元收入体量)带来的增长难以支撑起当前公司的市值。

海豚君对博通 BROADCOM (AVGO.O) 财报的具体分析,详见下文:

一、整体业绩:收购,是增长主要来源

1.1 收入端

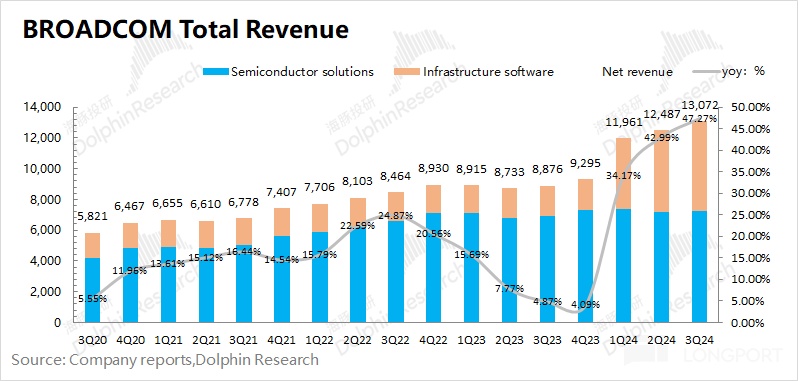

博通 BROADCOM (AVGO.O) 在 2024 财年第三季度实现营收 130.7 亿美元,同比增长 47.27%,符合市场预期(130.2 亿美元)。由于博通在 2023 年末收购了 VMware,公司增长主要来自于 VMware 的并表。如果剔除掉该影响,公司原有业务同比增长仅有 4%,增速有所放缓。

1.2 毛利端

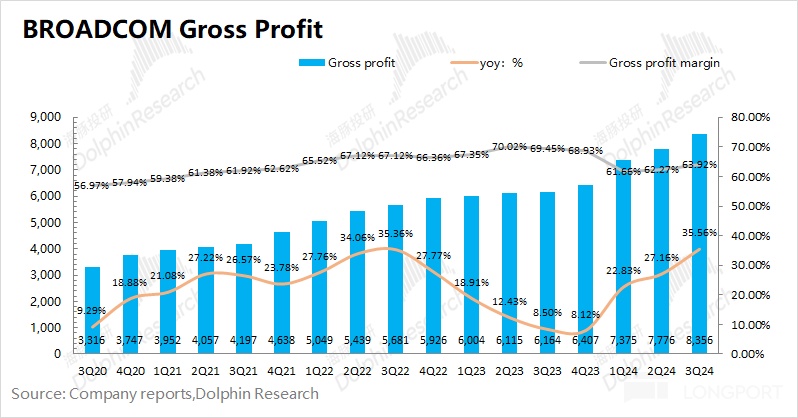

博通 BROADCOM (AVGO.O) 在 2024 财年第三季度实现毛利 83.56 亿美元,同比增加 35.56%。毛利的增速低于收入端,主要是因为毛利率有所下滑。

博通在本季度的毛利率为 63.92%,同比下滑 5.53pct。公司在收购 VMware 后,毛利率从 69% 骤降至 61.7%,主要是公司将一部分收购成本计入在销售成本中。而近 3 个季度毛利率的环比回升,主要得益于 VMware 在经营面的改善,软件服务的毛利率有所回升。

1.3 经营费用

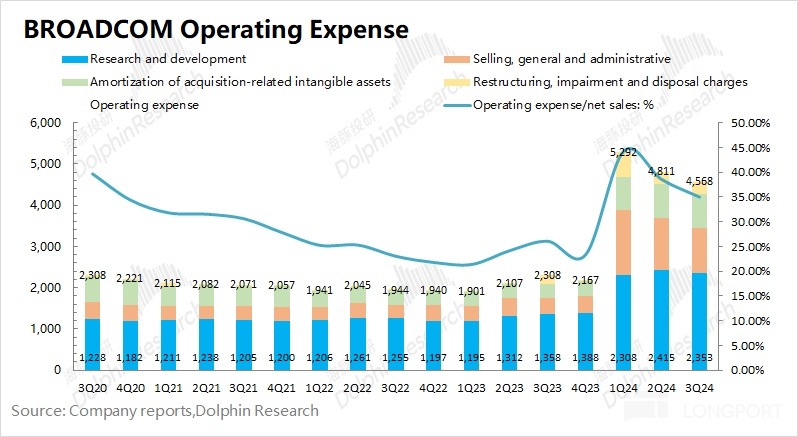

博通 BROADCOM (AVGO.O) 在 2024 财年第三季度的经营费用为 45.68 亿美元,同比增长 97.92%,费用端环比也有所下滑。

具体费用端,拆分来看:

1)研发费用:本季度公司的研发费用为 23.53 亿美元,同比增长 73.27%,研发费用同比提升明显,主要是 VMware 并表的影响。研发费用是公司费用端最大的一项,在收入中占比 18%,近三个季度保持相对稳定;

2)销售及管理费用:本季度公司的销售及管理费用为 11 亿美元,同比增长 163.2%。销售费用的快速增长,也主要是收购并表影响。近三个季度环比均有一定的下滑,当前销售费用率 8.41%;

3)收购相关无形资产的摊销费用:本季度公司的无形资产的摊销费用为 8.12 亿美元,同比增长 132%,主要受收购 VMware 的直接影响;

4)重组、减值和处置费用:本季度公司的重组、减值和处置费用为 3 亿美元,同比增长 43%。收购 VMware 直接带动相关费用的提升,但这三个季度已经在缓慢消化。

1.4 净利润

博通 BROADCOM (AVGO.O) 在 2024 财年第三季度实现净利润-18.75 亿美元,公司本季度亏损主要是供应链重组导致集团内部将某些知识产权转让至美国,产生的一次性非现金税收拨备 45 亿美元的影响。

因此本季度用经营性利润来看,会更为合适。公司本季度实现经营性利润 37.88 亿美元,同比下滑 1.76%。公司经营性利润下滑,主要受收购摊销增加的影响。

二、各业务细分:软件占比快速提升

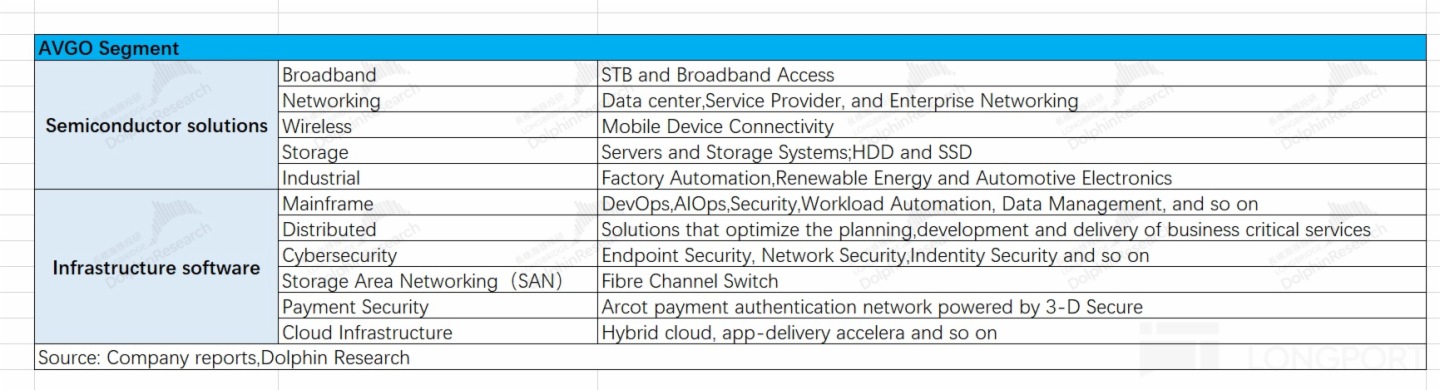

博通 BROADCOM (AVGO.O) 的主要业务有半导体解决方案和基础设施软件两部分。随着公司对 VMware 收购并表的完成,公司基础设施软件业务的的占比明显提升。原本二八分的局面,现在已经快接近 1:1,这主要得益于 VMware 的并表及 AI 需求的带动。

而在两大类业务中具体包括,1)半导体解决方案:网络、无线、存储连接、宽带、工业及其他;2)基础设施软件:VMware、CA、Symantec、Brocade 等。

2.1 半导体解决方案

博通 BROADCOM (AVGO.O) 在 2024 财年第三季度的半导体解决方案实现营收 72.74 亿美元,同比增长 4.8%。相比于快速增长的总收入和软件业务收入,半导体业务的增速更多的体现了公司原有业务的增长情况。

随着 AI 需求的增长,原本市场预期公司的半导体业务增长也将提速,尤其是它本是苹果等的核心芯片供应商,还是 AI 数据中心网络交换机,以及 ASIC 定制芯片的关键供应商,市场是有一定幻想的。

在公司 AI ASIC 的客户中有谷歌、meta、字节跳动,随着 Open AI 和公司合作的开启,未来有望成为公司另一个大客户。而 ASIC 也是市场对公司主要看点之一,当前是公司半导体业务的主要增长来源。

然而公司交出的半导体业务增速再次下滑,公司虽然在电话会上说了相信 AI 还会带动软硬件保持强劲需求,半导体里的 AI 收入规模全年会到 120 亿,而全年的总收入指引也就 515 亿,占比上会达到总收入的接近 25%。背后更进一步显现了传统业务低迷给公司带来的坑有多大。公司在后续交流中,预期下季度半导体业务中 AI 相关收入 35 亿美元左右,略好于市场预期(33.6 亿美元)。公司目前主要有三家重要客户,都有实际出货。

对于 AI 加速器,市场需求主要分为两类,一类是无力定制芯片的公司,另一类是有能力定制芯片的大公司。公司预期 2025 年,整体 ASIC 的市场需求将继续增加。

2.2 基础设施软件

博通 BROADCOM (AVGO.O) 在 2024 财年第三季度的基础设施软件实现营收 57.98 亿美元,同比增长 200%。公司软件业务的快速提升,主要得益于 VMware 的并表。

根据公司财报,海豚君测算公司本季度 VMware 的收入为 38 亿美元左右,在整体营收中占比接近 3 成。而传统的软件业务相比于去年同比仅有略微提升,基本没有受到 AI 需求的带动。

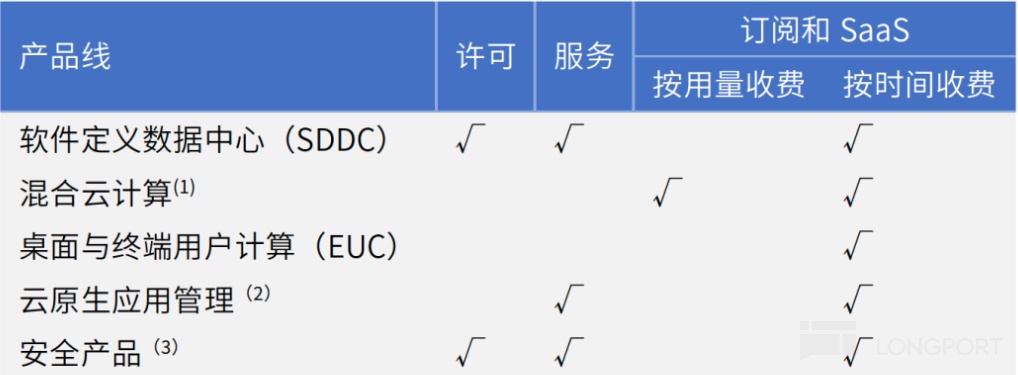

至于博通收购的 VMware,业务收入中重点是云服务的订阅和 SaaS 模型转型,并且毛利率长期维持在 80% 以上。其中相对更侧重于订阅和 SaaS,由于主要以使用量收费或时间收费,业务整体有较好的现金流。VMware 本身就在全球非公有云虚拟化软件市场的份额达到 90% 以上。

来源:网络资料,海豚投研整理

对于收购 VMware 后,软件毛利率下滑的情况。公司也进行了回应,“软件毛利率对公司而言不是关键,除非是大规模 SaaS 运营。虽然有些产品是订阅模式,但大多数不是 SaaS,毛利率仍会保持在 90% 左右”。

对于基础设施软件业务,公司预期下季度营收为 60 亿美元。由于原有软件业务相对平稳,海豚君推测下季度 VMware 的收入大致在 40 亿美元左右,基本符合市场预期(38.4 亿美元)。当前公司的重点仍在于 VMware 的转型和整合,暂无其他收购计划。

<此处结束>

海豚投研半导体相关文章回溯:

2024 年 8 月 29 日电话会《英伟达:Blackwell 第四季度开始出货(FY25Q2 电话会)》

2024 年 8 月 29 日财报点评《英伟达:AI 信仰也崩,蜜汁要成毒药?》

2024 年 8 月 2 日财报点评《全线大溃败,英特尔 “黄粱一梦”》

2024 年 7 月 31 日电话会《AMD:MI350 将与 Blackwell 形成竞争(24Q2 电话会纪要)》

2024 年 7 月 31 日财报点评《AMD: 大厂疯狂囤货,AI 指引再上移》

2024 年 7 月 18 日电话会《台积电:全年收入增长 20% 以上(24Q2 电话会纪要)》

2024 年 7 月 18 日财报点评《ASML 和川普连续 “虚晃两枪”?台积电 “镇场” 还怕啥!》

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享