博通 BROADCOM (AVGO.O) 北京时间 9 月 6 日凌晨,美股盘后发布 2024 财年第三季度财报(截至 2024 年 8 月):

以下为 博通 2024 财年第三季度财报电话会纪要,财报解读请移步《博通 “狂飙”?AI 撑不起塌方的传统半导体》

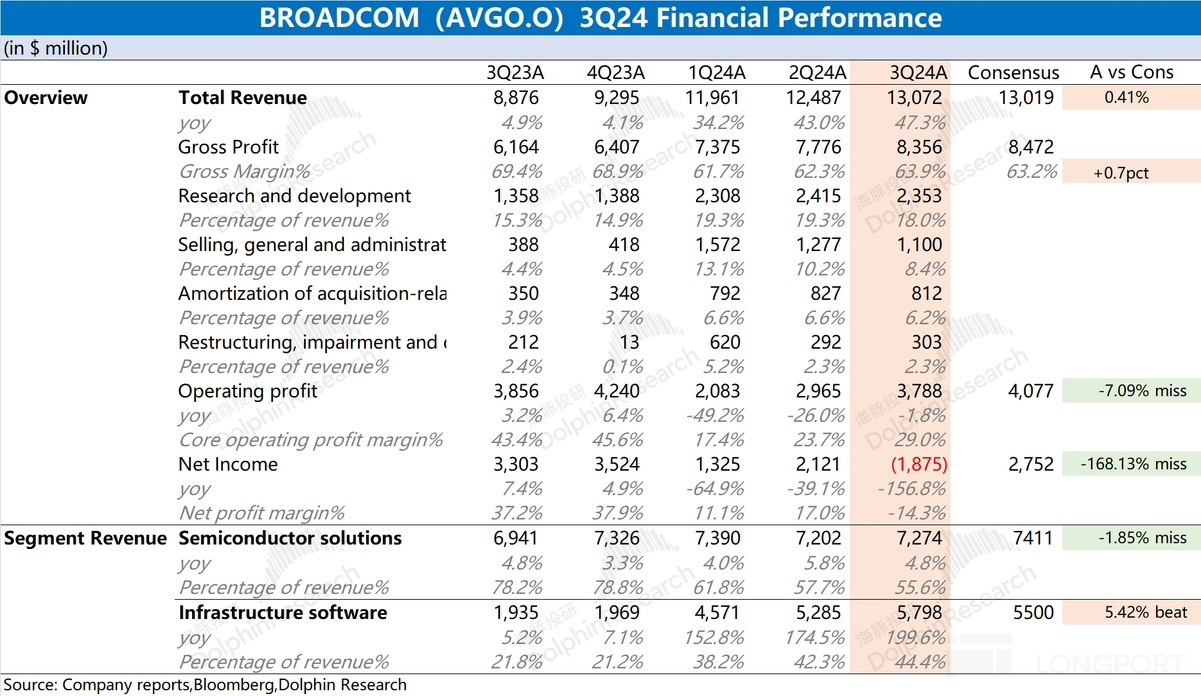

一、$博通(AVGO.US) 财报核心信息回顾:

二、博通财报电话会详细内容

2.1、高管层陈述核心信息:

1) 业务亮点:

① 软件业务:

② 半导体业务:

③ 其他半导体业务:

④ 未来展望

| 第四季度指引 | 全年指引 | |

| AI 收入 | $35 亿 | $120 亿 |

| 半导体收入 | $80 亿 | / |

| 基础设施软件收入 | $60 亿 | / |

| 全年收入 | / | $515 亿 |

| 调整后 EBITDA | / | 61.5% |

2)财务要点

① 自由现金流:自由现金流为 48 亿美元,占收入的 37%。排除重组和整合成本后,自由现金流为 53 亿美元,同比增长 14%。

② 债务:第三季度末公司持有 100 亿美元现金,总债务为 723 亿美元。公司替换了 50 亿美元的浮动利率债务,并计划在第四季度偿还 19 亿美元的固定利率债券。

③ 资本分配:

2.2、Q&A 分析师问答

Q:计算与网络的收入比例是多少?对于第四季度预计的 35 亿美元,您怎么看这个比例?展望 2025 财年,虽然您没有提供整体 AI 业务的指引,但您对博通能否与 AI 芯片行业同步增长或超越有信心吗?

A:正如上次财报电话会议中提到的,上一季度的收入约三分之二来自计算,三分之一来自网络。我们预计第四季度会保持类似趋势。虽然还没有给出 2025 财年指引,但我们预期 AI 收入将继续强劲增长。

Q:从供应商和 AI 生态中了解到,NVIDIA 提到他们本季度的收入从云服务提供商转向企业。鉴于您主要专注于云客户,您是否认为这会对您的收入前景产生放缓影响?您是否看到这种趋势,或者有不同看法?

A:我们并不专注于企业 AI 市场。我们的AI 产品主要集中在 AI 加速器、XPU 和网络领域,尤其是针对超大规模数据中心、云计算和大型平台。我们与企业 AI 的接触很少,因此没有看到这种趋势。

Q:VMware 业务在第三财季表现出色,但传统的博通软件业务似乎有所下滑。是什么导致传统博通业务出现波动?其次,第四季度我们是否达到了与 VMware 相关的 40 亿美元基准?未来的增长率有哪些主要推动因素和挑战?

A:VMware 业务表现良好。我们通过将客户从永久许可转为全栈 VCF 的订阅许可,取得了不错的成果,新增的 VCF 订阅用户比例很高。我们预计这种趋势会在第四季度持续,甚至延续到 2025 年。因此,除了给出的 2024 年第四季度指引外,整体趋势上预订和增长都在加速。

Q:半导体方面,非 AI 网络业务下降了超过 50%,其他业务也远低于峰值。除了周期性因素,是否有其他原因导致这些业务无法回到之前的水平?复苏时是否有望恢复?

A:我们经历了典型的非 AI 领域的下行周期,主要是供应链各阶段的库存调整。虽然无法完全避免影响,但我们已经看到明确迹象,表示已经度过了最低点。第三季度的非 AI 半导体订单增长了 20%,显示复苏正在进行。不同市场的复苏速度有所不同,但在企业数据中心和 IT 支出方面,我们已经看到回升。宽带市场虽然还未见底,但订单已在回升,表明底部临近。整体来看,非 AI 半导体已走出下行周期,正在恢复,且有望回到之前的水平。

随着 AI 在企业和数字原生领域的扩展,硬件升级需求将增加,可能引发新的上行周期,甚至超越之前的周期。因此,我们认为 2024 年是复苏的最低点。

Q:软件方面,非 VMware 业务回到每季度约 20 亿美元的水平。是否因为 Brocade 的下滑?这个 20 亿美元的季度水平是否已经触底,是未来非 VMware 软件业务的增长基准吗?

A:关于软件部分,我认为我们已经达到了一个稳定的水平,Brocade 波动较大,但整体如此。在非 VMware 的软件收入方面,稳定性已很明显。接下来,我们主要关注的是 VMware 在未来一年到一年半的表现。

Q:关于半导体和 AI 收入。第三季度 31 亿美元左右是否符合预期?有没有部分表现不如预期?环比增长到 35 亿美元的预期主要来自哪里?另外,您提到明年 AI 收入会大幅增长,这是因为新增了超大规模数据中心和消费互联网客户吗?

A:我们的第三季度数据基本符合预期,第四季度的预期支持我们将全年 AI 收入指导提升至超 120 亿美元。如果没有其他变化,这表明明年趋势将继续强劲,主要来自超大规模数据中心、云计算和数字原生公司,结合 AI 加速器和网络业务,并基于现有积压订单。至于是否会有更多客户,我们拭目以待。

Q:能否谈一下将 IP 迁回美国的问题,这导致了 45 亿美元的税务负债。历史上,博通在即将进行交易前曾调整注册地,有投资者问这次是否与公司为偿还债务进行的资产出售有关。能否澄清一下?

A:这只是我们选择迁移的时间安排,与资产出售无关。我们重新安置了知识产权,导致了 40 亿美元的费用,但有递延税款负债,基本上是非现金的,对现金影响很小。

Q:我想问关于您 AI 收入与 GPU 增长率的对比。今年 AI 收入增长与 GPU 计算大致相同。您提到明年 AI 收入还会增长,但主要客户明年将推出新定制 ASIC,有人认为他们可能会部分转回采购 GPU。您认为明年 AI 收入的增长是否仍会与 GPU 计算增长大致同步?

A:这是个难回答的问题,涉及两部分。GPU 增长方面,应该问专注于 GPU 的公司如 NVIDIA 和 AMD。我不参与企业市场,主要专注于超大规模数据中心,两者没有直接联系,若有也是间接的。从长期看,少数大型超大规模数据中心依赖运行大语言模型和 AI 需求,最终会开发自己的定制芯片和加速器,这个转变可能需要几年时间完成。博通专注于为这些客户提供加速器,而不是企业级 AI 工作负载。

虽然一些公司涉足超大规模数据中心的 AI 市场,但这是过渡阶段,两者无直接关联。随着转变的发生,我们为超大规模数据中心提供加速器和网络的业务模式将受益。

Q:想了解一下 VMware 的盈利情况。历史上,软件业务运营利润率超过 70%。我想知道,完成所有调整后,VMware 的盈利情况是否会和其他软件业务相似?

A:我在第三季度提到 VMware 收入 38 亿美元,支出 13 亿美元,可以推测出我们的运营利润率以及 EBITDA 利润率的走势。预期第四季度收入将继续增长,支出则趋稳并继续减少。

Q:下午好,谢谢回答问题。我想关注软件毛利率。在收购 VMware 后,我们的毛利率从低 90% 降到高 80%,现在有所回升。随着我们接近 40 亿美元的目标,以及 2025 财年的预期,软件毛利率的走势应如何看待?

A:软件毛利率对我们而言不是关键,除非是大规模 SaaS 运营。虽然有些产品是订阅模式,但大多数不是 SaaS,毛利率仍会保持在 90% 左右。

Q:请您谈谈定制 AI 收入,特别是除最大客户外的其他客户贡献,其他客户的贡献有多大?随着新项目启动,您对明年的预期是什么?

A:我们目前有三家重要客户,都在 AI 数据中心部署了生产级加速器。对任何客户来说,这不是一个容易部署的产品,我们不将概念验证视为量产客户,必须有实际出货才会将其视为客户。

Q:今年收购了 Seagate 的硬盘驱动器 SOC 资产。能否谈谈这次收购的具体内容,对公司经济的影响,以及是否会加速未来几年存储业务的发展?

A:这次收购更像是一种合作。我们看好硬盘作为超大规模数据中心的长期存储介质,硬盘技术还有很大发展空间,从目前的 22-24TB 到未来的 30-50TB。此次合作旨在推动硬盘技术在五年内达到 50TB,我们相信硬盘存储在未来五年甚至更长时间内仍将保持重要性。

Q:展望 NVIDIA 的 Blackwell 产品周期,有迹象表明博通在光学领域可能有更多参与机会。您认为这相较于之前产品是深度参与机会,还是一般性参与,特别是在 DSP 和其他相关领域?

A:我们没有直接参与 NVIDIA 的 Blackwell 路线图或市场,但我们开发的基础技术可以应用于其中,比如光学组件或 DSP 互连支持。我们很乐意参与这个生态系统,但我们并不直接在这个市场中。

Q:您对未来并购的看法是什么?并购是否仍在计划中?如果有,您会继续专注于软件,还是半导体领域也可能引起您的兴趣?

A:目前全力专注于转型 VMware 的业务模式,进展超出预期。我还需要一到两年时间才能彻底完成这一转型,因此暂时没有其他并购计划。

Q:您提到 AI 客户加速了 XPU ASIC 的研发和部署,特别是在下半年。考虑到封装和 HBM 内存限制,XPU 和网络设备的供应非常紧张。请问下半年团队是否看到了额外需求,能否满足这些需求,还是受到供应限制?AI 需求是否超过了您的供应能力?

A:我们持续看到订单和额外需求,尤其是超大规模数据中心在加速部署 AI 基础设施。我预计 2025 年这种需求会更多,虽然没有写入指引,但 XPU 部署和基础设施的加速将持续增长,未来 12 个月可能会看到更多这种情况。我们能够满足这些额外需求。

Q:您之前提到 AI 计算可能从 ASIC 转向商用市场,但现在趋势似乎相反。您是否仍认为这是长期趋势?另外,考虑到 ASIC 每瓦性能优于 GPU,为什么不看到更多企业转向定制 ASIC?特别是像 AWS 这样的大企业,会否为特定工作负载定制芯片?总体上,AI 领域 ASIC 的趋势如何?

A:我曾认为通用商用芯片会胜出,但我的看法已改变。AI 加速器市场分为两类:企业市场无力开发定制芯片,而超大规模数据中心有足够的规模和经济实力,正在开发自己的定制加速器,尤其用于训练大型语言模型。这些公司将逐步转向定制 ASIC 或 XPU 芯片,虽然过程缓慢,但方向明确。同时,企业市场仍有对商用硅片的需求。

Q:随着成本和电力支出的增加,ASIC 的吸引力会更大,所以曲线的走势会有所不同吗?

A:这是一个加速的曲线,虽然可能比预期需要更长时间,但肯定在加速。超大规模数据中心的需求规模将与企业市场相匹敌。

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享