大家好,我是海豚君!

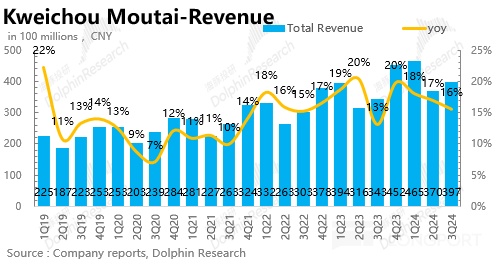

$贵州茅台(600519.SH) 于北京时间 10 月 25 日周五晚上发布 2023 年三季度财报。在三季度外部需求环比趋弱的大环境下,茅台依然实现了近 16% 的增长,可以说完成全年 15% 的增长目标基本没有悬念,核心要点如下:

1、理性务实,主动降速

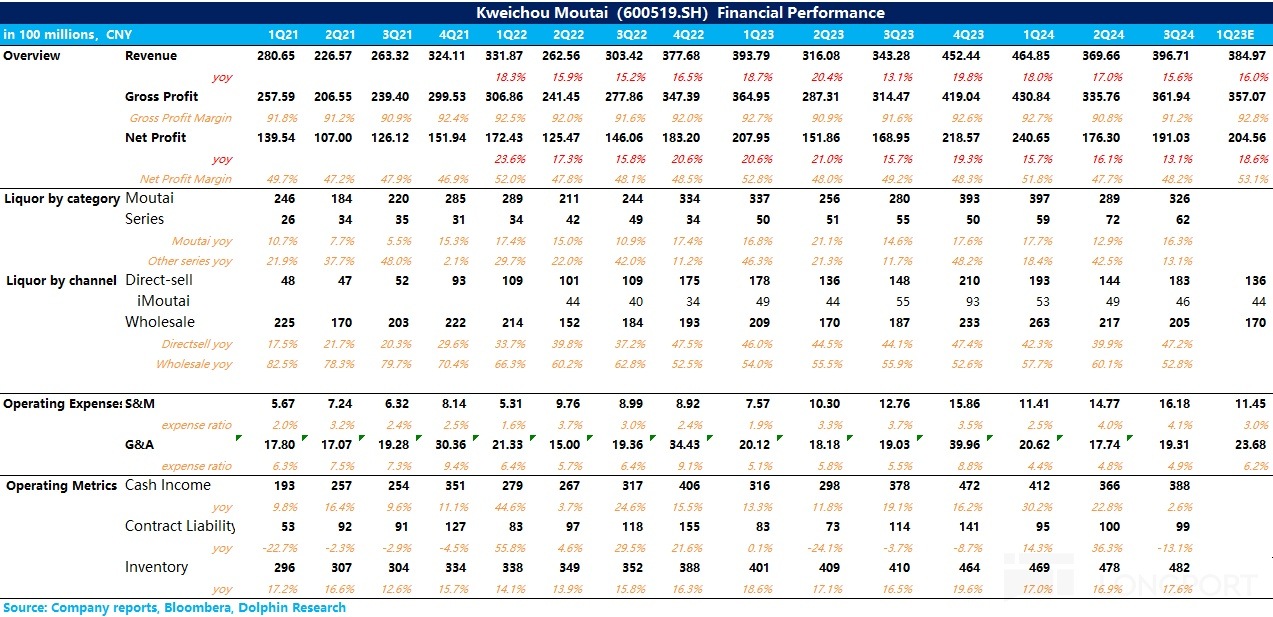

三季度酒类收入(茅台酒 + 系列酒)达到 388 亿元,同比增长 15%,环比二季度有所降速,海豚君认为在三季度内需不足,叠加 6 月份黄牛与电商矛盾激化导致部分经销商跟随黄牛恐慌性抛货使得批价短期出现急跌,因此公司在三季度主动采取一定控货挺价的措施稳固经销商信心实属理性务实之举,毕竟传统经销商仍是当前茅台的中坚力量。

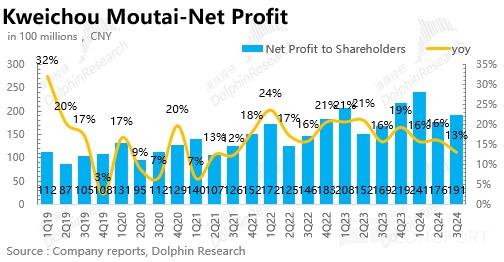

盈利方面,三季度归母净利润为 191 亿元,同比增长 13%,略低于营收端的增速主要是销售费用和消费税有所提升,其中销售费用提升海豚君推测主要系公司营销推广活动频次有所增加,而消费税的提升则是由于去年 11 月提高出厂价抬高了税基。

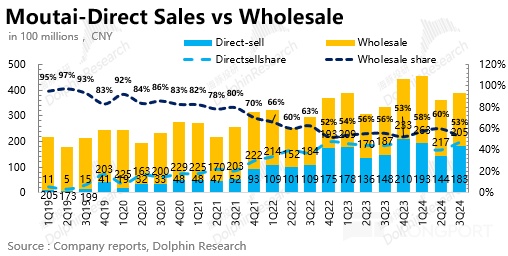

2、直营占比再次回升

从渠道上看,三季度,茅台直营供货比例一改上半年下降趋势,再次大幅回升,收入占比达到 47%,接近历史最高水平。这也侧面佐证了在批价持续下滑的状态下,三季度经销商或许仍处于观望的过程中,因此想要实现业绩的稳健增长茅台仍需要阶段性增加直营供货比例。

3、系列酒增速放缓

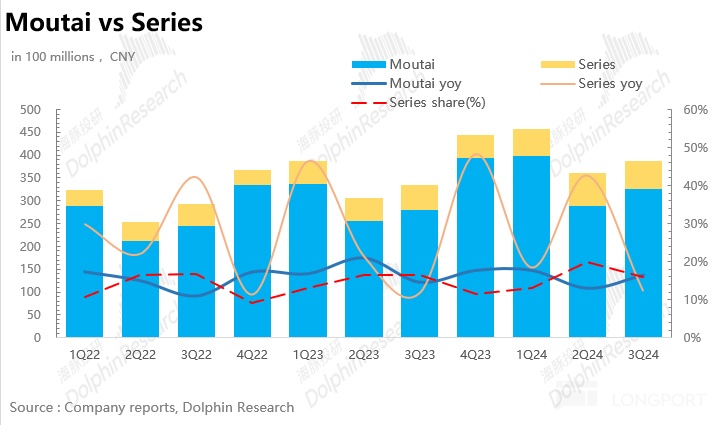

从产品结构上看,三季度系列酒实现营收 62 亿元,同比增长 13%,增速较二季度环比走弱,推测主要由于批价倒挂,茅台的系列酒大单品茅台 1935 停止发货,进行酒体的升级并重新优选经销商,进而影响了出货量

海豚君整体观点

不同于此前行业上行期价格上涨预期 - 终端供不应求 - 渠道不断累库 - 企业报表不断增长的正反馈循环,在行业下行期,需求放缓的背景下优秀的企业需要做到稳价格,保销量,去库存三者的平衡,和经销商一起穿越周期。

而前两年茅台业绩逆势高增的背后实则是通过大幅度提升直营比例,非标酒(生肖,珍品等)放量等手段所实现,但海豚君认为当前一方面直营比例已接近一半,提升空间有限,另一方面,非标酒库存前两年大幅累库,继续放量难度有限,因此业绩增速放缓完全在预期之内,对于投资者而言,茅台的业绩 “平稳 “度过行业调整期,实现消费人群,消费场景的转型或许才是最优解。

以下为财报详细解读

一、业绩增速放缓,系列酒放缓是关键

1)三季度,茅台的总营收和净利润分别实现了 397 亿、191 亿,分别同比增长 16%、13%,较二季度均有所放缓。具体拆分来看,茅台酒增速依然稳健,但系列酒增速从上个季度增长 43% 放缓至 13%,海豚君了解到主要是由于三季度茅台的系列酒大单品茅台 1935 停止发货,进行酒体的升级并重新优选经销商,因此影响了出货量。茅台 1935 作为前两年的茅台的明星单品,2022 年上市后批价一路暴涨至 1800 元,上市第二年便迅速实现了营业额破百亿,但随着白酒行业逐步遇冷,茅台批价的下行使得茅台 1935 批价一路下跌,最终形成倒挂,许多经销商信心受损。因此,茅台此举意图非常明显,希望通过控货挺价并逐步消化市场库存。

2)从渠道上看,茅台阶段性提升了直销的占比,达到 47%,但 i 茅台营收仅完成了 46 亿元,同比下降 18%,表现欠佳,占直营的比重也从上个季度 34% 降至 25%。海豚君认为一方面原因是茅台阶段性主动把普茅的配额分配给了线下直营门店,稳业绩,另一方面,由于茅台非标产品价格持续走低也使得 i 茅台上申购的人数减少。

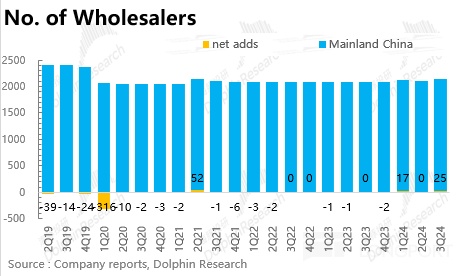

3)另外,从经销商数量上看,截至三季度,2024 年茅台共增加了 42 家经销商,且全部为系列酒经销商,其中三季度就增加了 25 家。从中我们可以看出茅台对系列酒还是非常重视的,尽管三季度系列酒增速有所放缓,但海豚君认为经过阶段性控货挺价,消化库存后系列酒仍是茅台未来业绩增长至关重要的一环。

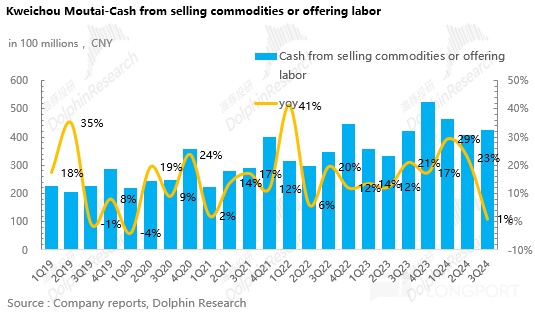

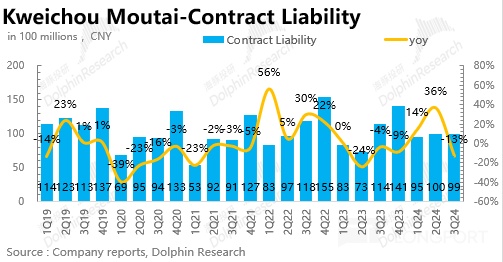

4)从现金流的角度看,三季度茅台实现回款 426 亿元,同比仅增加 1%,较前两个季度明显降速,海豚君认为主要系公司主动控货挺价。从 “蓄水池” 合同负债项看,截至三季度茅台合同负债为 99 亿元,与二季度末基本保持一致,说明渠道信心相对稳定。

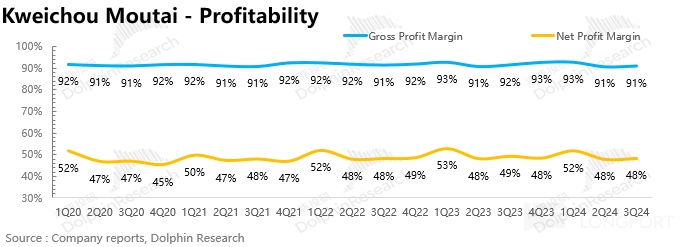

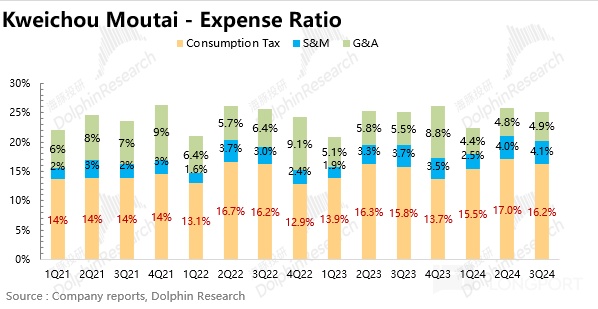

二、毛利率依然稳如泰山,营销费用&消费税短期使得净利率略有下滑

从盈利能力上看,公司三季度毛利率为 91%,依然维持着超高的水准,且一向稳定。净利率为 48%,较去年同比下降了 1%。

经过海豚君分析,问题则出在销售费率和消费税率上。首先消费税率较去年同比提升了 0.4%,主要是由于去年 11 月茅台提高了出厂价,消费税基有所提升。

而销售费用率较去年同期也提升了 0.4%,且前两个季度也纷纷同比提升了 0.5% 和 0.7%,海豚君认为这与公司新管理层的营销转型思路息息相关:

茅台在今年半年市场工作会上提出要完成 “三个转型”,即客群转型,场景转型和服务转型,更好满足消费者个性化,多样化,品质话服务消费需求。

因此,今年可以明显发现一方面茅台围绕新品散花飞天,巽风酒开展了一系列推广活动。另一方面,围绕茅台酒,1935 等明显大单品的地推,圈层活动频率也明显提升,这些营销活动也体现出管理层在行业调整期积极深入消费者,为 “茅粉” 做增量。

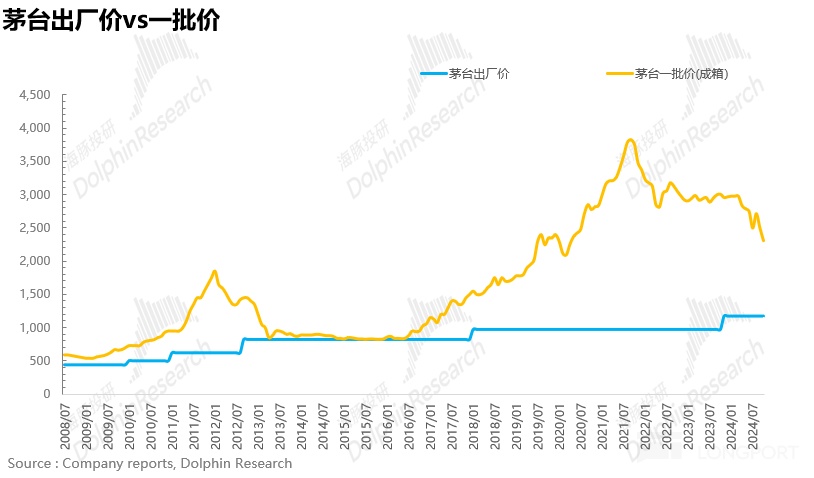

三、茅台批价 “跌跌不休 “,未来何去何从?

分析完茅台的三季报,最后海豚君想就投资者最为关心的茅台批价做一下展望,毕竟茅台的批价作为高端白酒乃至整个白酒产业的价格和估值 “锚”,从年初 3000 元一路回落至 2300 元附近,引发了很多投资人的担忧,海豚君认为由于茅台的供给相对稳定,其背后的实质其实反映的还是需求端的疲软以及消费者对未来需求的悲观预期。

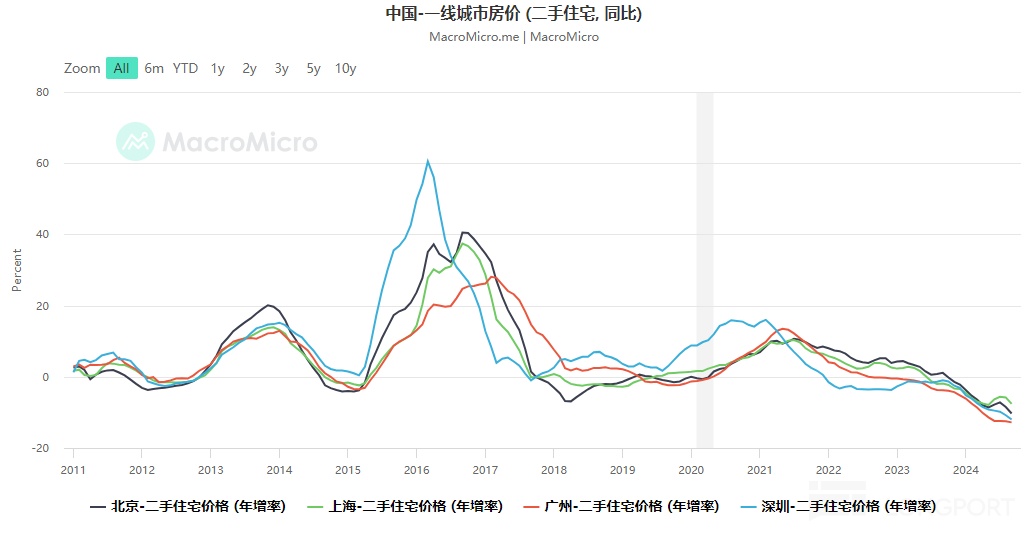

1)十年周期维度看,茅台上一轮批价的上行始于 2015 年棚改货币化带动的房地产上行周期,期间一方面棚改居民获得大量货币补偿,购房后推动房价持续上涨进而形成了显著的财富效应。另一方面,房地产作为 “顺周期之母”,涉及的产业链纵深,环节众多,其上行周期亦创造了大量的政商务宴请场景。

因此,二者的共同作用下使得茅台需求端极为旺盛,而供给端由于茅台酒特殊的生产工艺限制使得茅台增量有限,进而形成了价格上涨预期 - 终端供不应求 - 渠道不断累库 - 企业报表不断增长的正反馈循环,茅台批价从 2015 年不到 900 元一路高歌猛进至 2021 年最高 4000 元附近,而这一切随着地产 2021 年见顶后进入戛然而止。

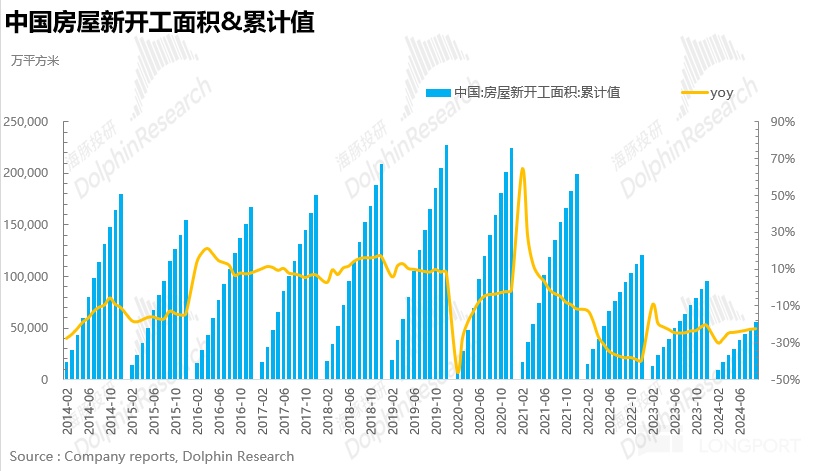

一方面,房价的下降削弱了居民端的财富效应,另一方面,房屋新开工面积,房地产投资等代表地产前周期的数据纷纷于 2021 年下半年同比转负,地产进入调整阶段,白酒也正式进入新一轮下行周期,茅台的需求自然也被抑制,供求关系逆转自然带来了茅台批价的下跌。

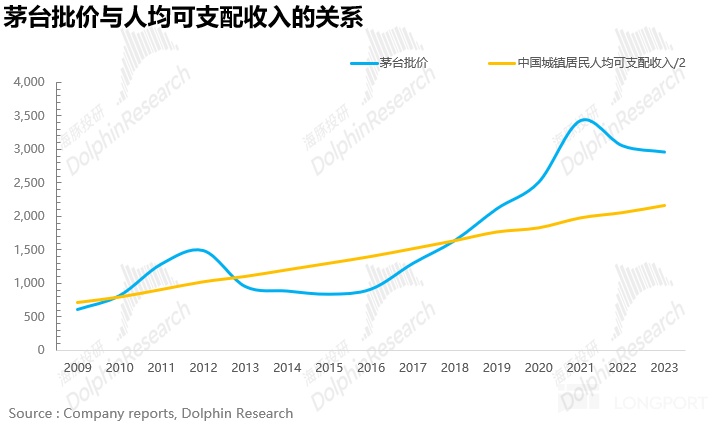

2)茅台批价会跌至何处?海豚君认为,尽管外部的需求环境仍有待改善,但茅台批价在 2000 元有较强支撑,这里提供两个思路供参考:

a)i 茅台作为茅台直营的战略平台,其定价具备较强的参考意义,参照 100ml 茅台酒定价 399 元,标准化后对应普茅价格 1995 元,因此可近似认为 2000 元是普茅价格运作的底线。

b)从人均可支配收入角度来看,通过复盘过去茅台的批价变化,可以很明显发现茅台的批价围绕中国城镇居民可支配收入的一半上下波动。

正如张德芹董事长在股东大会上所言,茅台的品牌价格必须与目标消费群体所匹配,价格会随经济社会状况的变化而调整,因此进一步分析可以发现当茅台批价大幅偏离人均可支配收入的一半时,茅台一般都会出手干预使得批价回归理性,而当前人均可支配收入一半大概在 2200 元附近,因此海豚君认为 2200 元是茅台批价的合理水平。

总体而言,尽管茅台批价较年初有明显回落,期间也伴随着茅台估值的下修,但经过上文的分析,海豚君觉得当前茅台批价已回落至合理区间,下降空间有限,投资者不必过度恐慌。

<此处结束>

海豚投研「贵州茅台」历史文章:

财报季

2024 年 4 月 3 日财报点评《谁都可能垮,只有茅台 “不倒翁” 》

2023 年 3 月 31 日财报点评《i 茅台护航,茅台 “定海神针” 没跑了》

2022 年 10 月 17 日财报点评《茅台业绩没毛病,市场情绪是关键》

2022 年 8 月 3 日财报点评《顶梁柱放榜:流水的 A 股,铁打的茅台》

2022 年 4 月 26 日财报点评《直销持续发力,茅台继续起舞》

2022 年 3 月 31 日财报点评《营销变革动作不断,茅台不提出厂价也能继续 “飞”》

2021 年 10 月 23 日财报点评《新帅新气象,茅台依旧值得信仰》

2021 年 7 月 30 日财报点评《贵州茅台:业绩并非核心矛盾,估值杀风险才需警惕》

2021 年 3 月 30 日财报点评《贵州茅台:业绩略超预期,仍难掩短期高估的事实》

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享