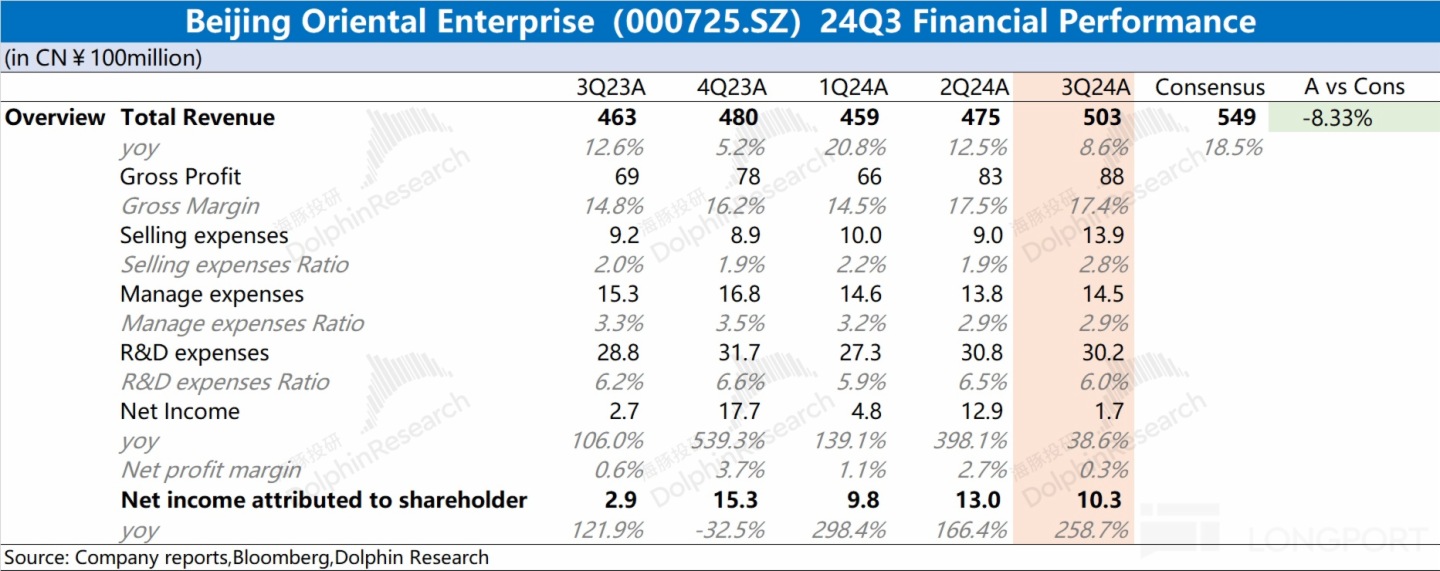

京东方 A(000725.SZ)于北京时间 2024 年 10 月 30 日晚间的 A 股盘后发布了 2024 年第三季度财报(截止 2024 年 9 月),要点如下:

一、整体业绩:价格端再现下滑。京东方2024 年三季度实现营收 503 亿元,同比增长 8.6%; 第三季度毛利率 17.4%,同比提升 2.6pct。收入和毛利率的增长,主要是受面板价格同比提升的带动。结合面板市场价格的情况,细看公司本季度业绩增长中,出货量和面板价格都有个位数的小幅增长;

二、费用及经营情况:费用端走高,重回盈亏平衡线。$京东方 A(000725.SZ) 本季度归母净利润 10.3 亿元,同比增长明显,净利率再次回落至 0.3%。虽然公司毛利率仍然维持在 17% 附近,但由于公司本季度费用端的提升,挤压了公司本季度的利润表现,重回盈亏平衡线。

海豚君整体观点:京东方的本次财报不是很好

公司本次财报中:季度收入重回 500 亿,其中主要是受公司面板价格的影响。毛利率环比保持稳定,费用端的上升挤压了最终的利润,公司重回盈亏平衡线。

由于公司具有明显的周期特征,存货状况也是一项重要指标。本季度公司存货有所回落,整体已经回到相对合理水位。虽然当前面板需求仍就疲软,但公司没有明显的存货压力。

从京东方的业务看,公司大部分的收入来源于大面板。因此,大面板业务直接影响着公司的业绩表现。由于本身行业特性,大面板的价格主要受市场供需影响,而非公司。而本季度大面板价格再次出现下滑,也主要是受全球 TV 面板需求回落的影响。2024 年第三季度 TV 面板出货 62.1M,环比下滑 5%;出货面积 44.3M㎡,环比下滑 8%。

此前一轮面板价格上涨,主要是因为供应商集体收缩产能,调节供求关系和产业链补库的需求。而当前市场中并未看到需求的持续性,这也使得面板价格再次回落。虽然本季度京东方的整体表现略好于市场平均水平,但依然会受到行业面整体疲软的影响,重回盈亏平衡线附近。而面板价格及公司业绩的真正上行,仍需要关注 TV 终端市场及面板需求持续回升的情况。

以下是海豚君对京东方的具体分析:

一、整体业绩:价格端再现下滑

1.1 营收端

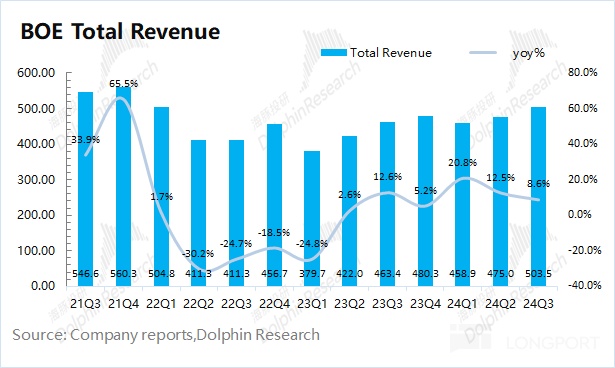

京东方在 2024 年第三季度总营收 503 亿元,同比增长 8.6%,略低于市场预期(549 亿元)。近两年多以来,公司季度营收再次回到 500 亿以上,主要得益于面板价格的上涨。

结合面板报价情况看,三季度大尺寸大面板的价格平均同比有个位数的增长。

1.2 毛利端

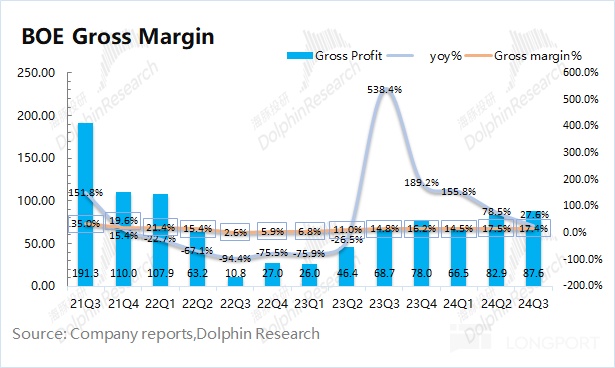

京东方在 2024 年第三季度实现毛利 87.6 亿元,同比增长 27.6%。本季度公司毛利率为 17.4%,同比上升 2.6pct,环比下滑 0.1pct。公司本季度毛利率变动,主要受产品价格的影响。进入三季度,大面板价格从阶段性高点出现回落。

经历阶段性上涨后,当前公司毛利率回到 17% 附近,带动公司整体业绩重回盈亏平衡线上方。

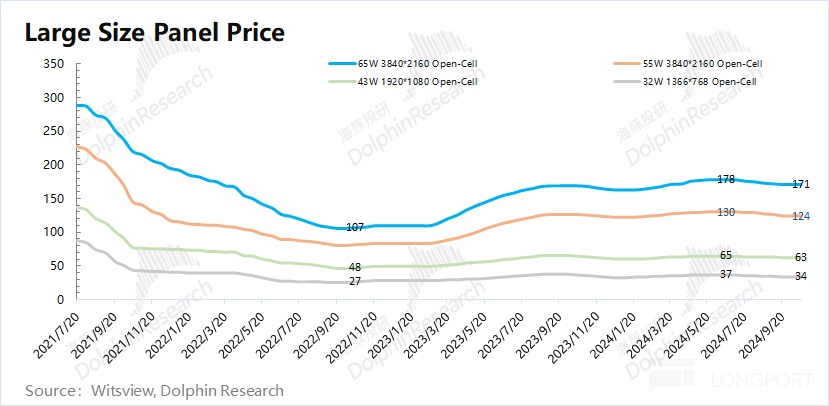

1.3 面板价格

京东方本季度的业绩增长,主要是受益于面板价格的上涨。那么,面板价格是如何表现的呢?

从 Witsview 的 10 月下旬报价来看,65 寸/55 寸/43 寸/32 寸价格分别为 171 美金/124 美金/63 美金/34 美金。

虽然从周期底部开始至今各尺寸大面板价格已经全面上涨 30% 以上,但从三季度开始价格端再次出现回落。这主要是因为面板需求端并没有明显的持续性需求表现,导致价格上涨开始停滞。

大尺寸面板的下游应用集中于电视端,而2024 年三季度全球 TV 面板出货 6210 万台,同比增长 1%、环比下滑 5%;出货面积 4430 万平方米,同比环比分别下滑 2%、8%。从中可以看出,大尺寸面板的整体需求面还是疲软的,面板价格也再次下滑。

二、费用及经营情况:费用端走高,重回盈亏平衡线

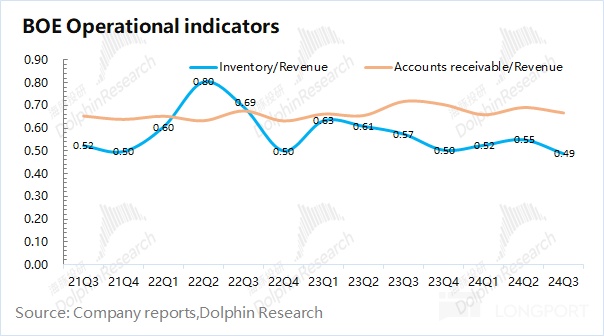

2.1 营运指标

公司作为典型的周期股,存货及营运指标也相当重要。

①存货情况:本季度 244.72 亿元,环比下滑 6%。本季度存货/收入比值,回升至 0.49。结合市场需求及三季度出货情况来看,虽然行业面需求有所回落,但公司通过对存货端的去化,当前存货状况已经回到合理水位。

②应收账款情况:本季度 335.32 亿元,环比增长 2.4%。应收账款/收入的比值为 0.67,保持在相对合理水平。

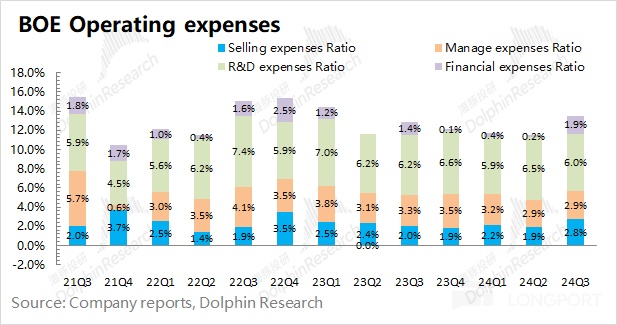

2.2 费用率情况

2024 年第三季度京东方四项费用合计 67.98 亿元,同比增加 3.8%。费用增长,主要来自于销售费用和财务费用的增加,使得公司本季度的四项费用率也提升至 13.5%。

1)销售费用:本季度 13.86 亿元,同比增长 51.1%,销售费用率 2.8%。虽然销售费用和公司收入有一定的相关性,但公司本季度仍加大了销售相关费用的支出;

2)管理费用:本季度 14.46 亿元,同比下滑 5.5%,管理费用率 2.9%。公司的管理费用相对刚性,受营收影响不大;

3)研发费用:本季度 30.18 亿元,同比增长 4.8%,研发费用率 6%。公司研发费用是四项费用中占比最大的部分,保持相对稳定;

4)财务费用:本季度 9.48 亿元,同比增长 47%,财务费用率 1.9%。本季度公司财务费用提升明显,主要是受利息费用等增加的影响。

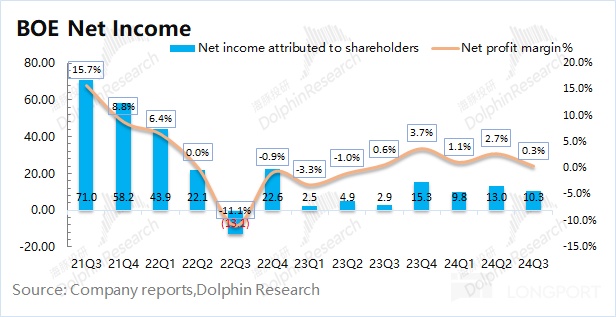

2.3 净利润

京东方在 2024 年第三季度实现归母净利润 10.3 亿元,同比增长明显。公司业绩端回升,主要是受面板价格上涨的带动。

2024 年第三季度公司净利率再次回升,回落至 0.3%。面板涨价,带动公司整体毛利率提升至 17% 附近,而同时受公司费用端提升的影响,公司净利率再次回落至盈亏平衡线附近。

<此处结束>

海豚投研京东方历史文章回溯:

财报季

2024 年 8 月 27 日财报点评《京东方:“隐雷” 出没,魔咒难逃》

2024 年 4 月 29 日财报点评《京东方:体育大年,面板要变天?》

2024 年 4 月 1 日公司交流会《京东方:未来 3 年,面板的成长性和盈利性是不错的(23Q4 交流会)》

2024 年 4 月 1 日财报点评《京东方:面板再涨价,这次真要活过来了?》

2023 年 10 月 31 日财报点评《京东方:涨价不是真回暖,需求才是硬道理》

2023 年 8 月 28 日财报点评《京东方:真涨价,假回暖》

2023 年 4 月 28 日财报点评《京东方:回暖预期已然兑现,旺季能否大逆袭?》

2023 年 4 月 6 日财报点评《京东方:走完绝地求生,剩下看需求 “脸色”》

2022 年 10 月 31 日财报点评《京东方:触底回暖的三重信号》

2022 年 8 月 31 日财报点评《京东方:买的不是业绩,是周期反转》

深度

2022 年 7 月 26 日公司深度《360 度无死角拆解京东方:为什么说短期埋雷无碍长期价值?》

2022 年 7 月 5 日行业深度《从双 “雄” 到双 “熊”:京东方和 TCL 的周期劫到头了?》

2021 年 7 月 21 日顶部研判《面板周期见顶,没有底可以抄》

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享