11 月 29 日港股盤後,$美團-W(03690.HK) 發佈了 2024 年三季度財報,在眾多泛消費同行的業績依舊是 「雷聲滾滾」 的情況下,美團本季度收入&利潤雙雙明顯 beat 的表現,仍可謂出彩,具體來看:

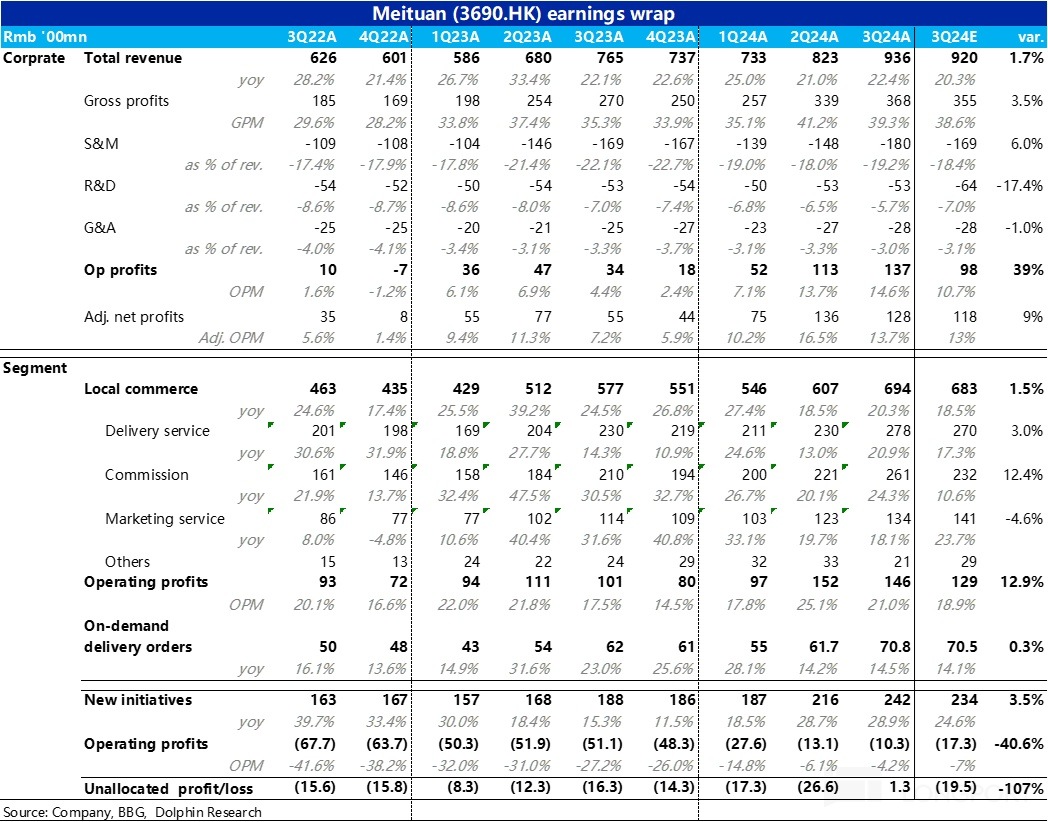

1、到家業務的核心指標--即配總單量本季約 71 億單,同比增長 14.5%,增速和上季大體持平略增、符合公司先前的指引,並不算出彩。結合近階段閃購和外賣單量增速約 3:1 的關係,外賣業務的單量應當仍略超 10%。在 23 上半年的低基數期過後,美團外賣業務的增速已大體穩定在了其中期内的中樞增速上。

單量增速基本持平,物流性收入的同比增速卻由上季的 13% 大幅拉升到了 20.9%。粗略測算單均配送收入已同比止跌反漲 6%,我們認為單均配送收入明顯上升,和隨之帶來配送 UE 的利潤改善,應當就是本地生活板塊業績超預期的主要功臣。關於單均配送收入改善的原因,正文有更詳細討論。

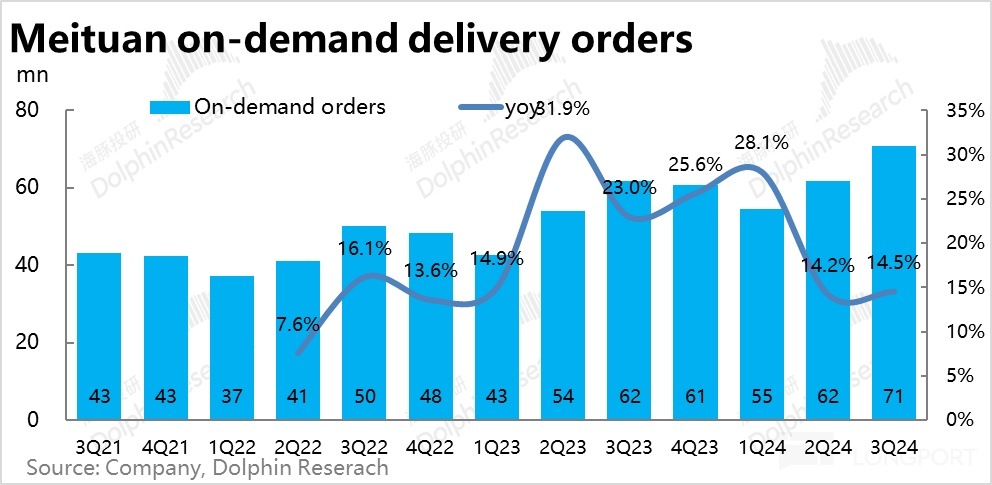

2、融合到店、到家業務情況的佣金和廣告收入,本季同比增速分別為 24.3% 和 18.1%,且前者增長在加速、後者則是在放緩。結合公司先前的指引,本季到店業務的 GTV 增速應當是和上季大體持平的,佣金性收入的小幅提速,反映了美團&抖音一同將重心轉向變現、而非搶規模後,美團提高變現率(或是減少佣金減免、補貼)的情況。

但廣告性收入增速則環比下降了約 1.6pct,佣金和廣告業務增速的差距又拉大到了 6pct,不禁讓人聯想起 22 年~23 年初抖音和美團激烈競爭時的情形。但僅憑單季的表現還不足以表明美團和抖音對商家廣告投流的競爭又再度明顯擡頭,仍需觀察。也不排除是宏觀因素下,商家對不能直接帶來轉化的廣告預算整體下降導致的收入放緩。

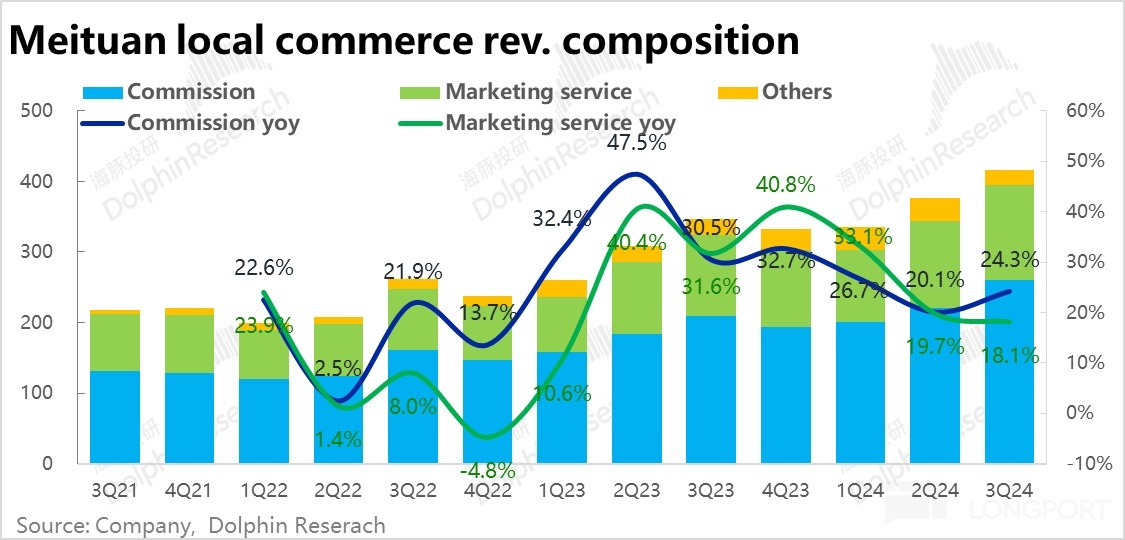

3、創新業務本季營收 242 億,同比增長 28.9%,較上季小幅提速,也比市場預期多出約 8 億。據公司自己的解釋,主要是小象和優選等零售型業務的增長較強,海外市場可能也有一些貢獻。

此外,本季創新業務的減虧也好於預期,實際經營虧損為 10.3 億,大幅好於彭博上預期 17 億的虧損。但市場實際虧損的預期大概率並沒這麼高,相比上季繼續減虧 3 億更加準確。據解釋、減虧的主要貢獻也是來自優選和小象超市等社區零售業務的效率提升(如履約的 UE 改善)。

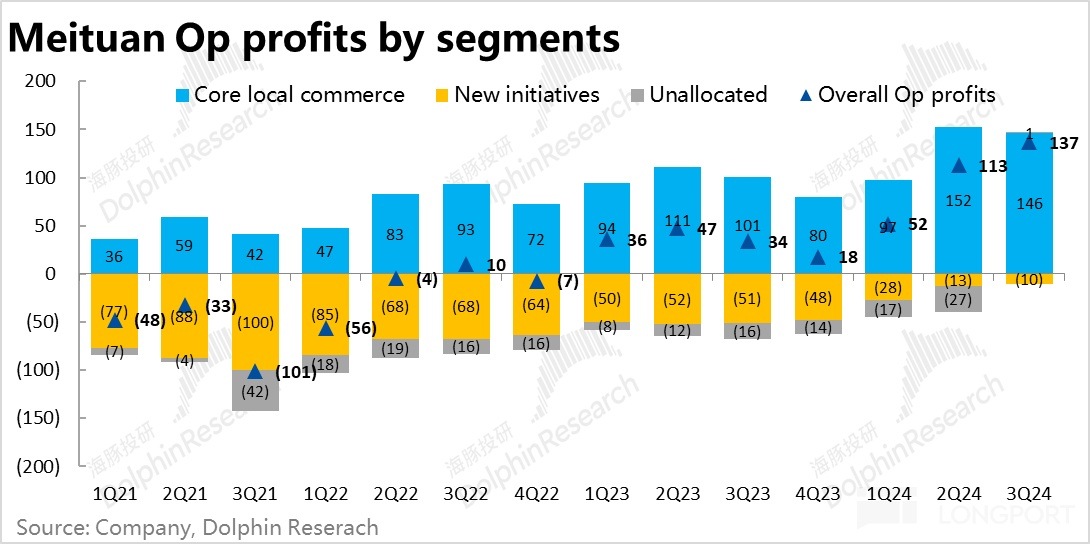

4、盈利層面,本季美團集團整體的經營利潤達 137 億,較上季再創新高,且高出彭博一致預期接近 40 億,beat 幅度可謂誇張,那麼來源何處?

首先創新業務的減虧名義上貢獻了約 7 億的超預期利潤,但實際超預期幅度並沒這麼大。

而核心的本地生活板塊的經營利潤為 146 億,趨勢上環比上季略有下滑,但符合暑期配送成本較高的季節性變化,公司對此也有指引。因此實際利潤比彭博賣方預期多出 17 億。結合前文,超預期利潤的來源應當是以配送 UE 的改善為主,到店業務佣金率提升為輔。

另外,集團層面未分配本季扭虧為盈,取得了 1.3 億的正經營利潤,單項就貢獻了約 20 億的超預期利潤。但這主要因為本季美團確認了 15.5 億的匯兌收益和 5.7 億的投資性收益。對這些一次性利好帶來的預期外利潤,可以忽視。

因此美團本季實際經營利潤超預期的幅度大約是在 20 億左右。(我們也不能排除買方對利潤的預期更高)。

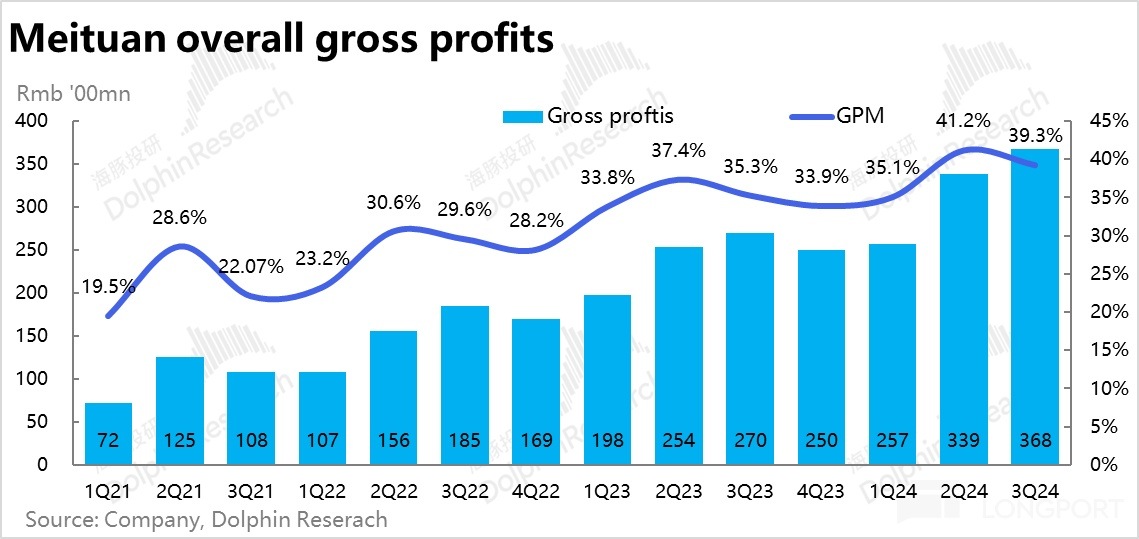

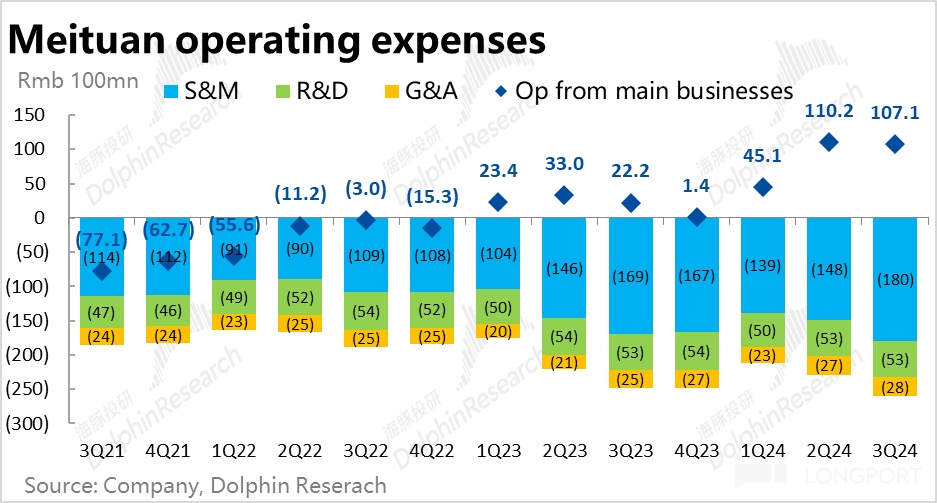

5、成本和費用角度,本季度美團毛利潤達 368 億元,毛利率較去年同期大幅提升 4pct 到 39.3%,比上季度同比提升 3.8pct 的幅度更大。銷售費用相比去年小幅增長了 6%,雖逐步重回增長,但對比營收 22% 的增速仍是被攤薄的狀態,跨行業對比電商這類增長緩慢、費用投放卻高速的行業,也看見美團的競爭格局是明顯更好的。管理費用有 10% 的增長,可能主要是由於開拓海外業務的影響,研發投入則是同比下滑的。整體上,三項經營費用合計同比增長 5%,換言之,費用率仍是在被攤薄下降的。

海豚投研觀點:

顯然,無論從預期差還是業績自身趨勢的角度,美團本季度的財報仍稱得上優秀。到家業務(尤其是外賣)雖因滲透率確實趨於成熟、單量增長較難重新提速。但作為平台方,無論在物流、佣金或廣告上,美團無疑有著不俗的自主調價空間,來釋放增長或利潤。雖然這種調整空間不可能永遠持續且 「物極必反」。但相對的,中期視角内美團後續再交付超預期的營收或利潤,也不會讓海豚投研意外。

到店業務上,目前來看美團&抖音看起來仍在相對休戰,攜手一同做變現和利潤的階段内。雖然廣告增速的放緩是個不算好的信號,但目前仍不足再度讓市場明顯擔憂起競爭加劇的問題。

創新業務繼續超預期的減虧、增收,同樣處於良好的周期之内。不過 「容易」 的減虧空間可能在逐步結束。伴隨著海外業務進入擴張期,創業業務整體能否實現穩定盈利,並讓市場 「認真」 地給這部分業務估值,可能暫時仍不應抱過多期待。

以上都是美團值得誇獎之處,但海豚投研也不得不說,但是自上季度財報以來,美團無疑是近期最被市場一致看好、股價表現也最好的中概股之一。市場也曾一度定價到 HK$200 以上,一個相當樂觀的價格。好在近幾周的回調後,我們認為目前定價已回落到了比較樂觀的水平。

對於美團後續能不能繼續交付不俗的業績?海豚投研認為至少 1~2 個季度内概率不小。但目前的價格是不是有性價比?我們認為很難算有。換言之,業績 beat 的錢有可能繼續賺,但 「你的腳與安全墊之間可能也有些距離」。

以下是財報詳細點評:

一、單均配送收入止跌轉漲,收入和利潤上的雙重功臣

反映到家業務(餐飲外賣和閃購)表現的核心指標--即配總單量本季約 71 億單,同比增長 14.5%,增速和上季大體持平略增、也基本符合公司的指引。結合近期閃購單量增速和外賣單量增速約 3:1 的關係,外賣業務的單量應當仍為略超 10%。可見 23 上半年的低基數期過後,美團外賣業務的增速已回歸並大體穩定在了其中期内的中樞增速上。

營收角度,對比基本環比持平的單量增速,本季物流性收入的同比增速卻由上季的 13% 大幅拉升到了 20.9%。按即配收入/單量簡單計算出的單均配送收入本季已同比止跌反漲了 6%,我們認為這應當是本地生活板塊本季業績超預期的主要功臣(或之一)。

而單均配送收入止跌轉漲的原因,我們認為有: 1)美團明確表示更多的商家轉而使用美團配送(而非自配或其他第三方),即美團自營配送佔比提高帶來的單均配送收入走高;2)去年同期正是單均配送收入下跌最嚴重的階段,基數低;3)高客單價&高重量的閃購單量佔比走高。

單均配送收入的明顯回暖上漲,但單均配送成本大概率是不會有同樣幅度的提高,也就導致著美團在單均配送 UE 上會有預期外的改善和增量利潤。

二、佣金廣告增速差再度走闊,」 夢魇 「再現,嗎?

交織著到家和到店業務兩者的佣金和廣告營收指標上,本季佣金和廣告營收的同比增速分別為 24.3% 和 18.1%。

結合公司先前的指引,本季度到店業務的 GTV 增長應當是和上季大體一致的,外賣單量增速也大體持平,那麼佣金性收入的小幅提速,應當也是美團&抖音一起將重心轉向變現而非搶市場規模後,提高變現率(或是減少佣金減免、補貼)的反映。

但 「相輔相生」 的廣告性收入增速則環比下降了約 1.6pct,一漲一跌,又將佣金和廣告業務增速的差距拉大到了 6pct,不禁讓人聯想起 22 年~23 年初抖音和美團在到店業務上激烈競爭時的情形。我們認為,僅憑單季的表現還不足以表明美團和抖音對商家廣告投流的競爭又再度明顯擡頭,仍需觀察。也不排除是宏觀因素下,商家對非直接轉化的廣告預算比例整體下降導致的。

三、創新業務收入、減虧都超預期

核心的到家、到店業務外,以美團優選(社區團購)和小象超市(自營前置倉)為核心,以及單車、和海外業務等一眾的創新業務本季營收 242 億,同比增長 28.9%,較上季反小幅提速,也比市場預期多出約 8 億,同樣表現不錯。據公司在公告中的解釋,主要是小象和優選等零售型業務的增長較強,海外市場帶來的增量可能也有一些貢獻。

除了增長超預期外,本季創新業務的減虧也好於預期,實際經營虧損為 10.3 億,大幅好於彭博上預期 17 億的虧損。不過市場實際對創業業務虧損的預期並沒這麼高,直接與上季 13 億的虧損對比超預期的幅度可能更加合理。同樣的,減虧的主要貢獻也是來自優選和小象超市等社區零售業務的效率提升(如履約的 UE)。

四、「爆量」 利潤,功臣是誰?

盈利層面,本季美團集團整體的經營利潤達 137 億,較上季再創新高,且高出彭博一致預期近 40 億,可謂表現相當強勁。具體來看,超預期的功臣有哪些?

首先,如上文創新業務的減虧(名義上)貢獻了約 7 億的預期外利潤,但實際超預期幅度並沒這麼大。

而核心的本地生活板塊的經營利潤為 146 億,雖然趨勢上環比上季略有下滑,但這符合暑期配送成本較高的季節性變化,公司對此也有指引。相比彭博賣方預期仍是多出 17 億。結合前文超預期走強的配送收入和環比提升的佣金收入,我們認為,本地生活板塊利潤超預期的主要原因應當正是配送 UE 的改善為主,到店業務佣金率提升為輔。

除此之外,集團層面未分配本季扭虧為盈,取得了 1.3 億的正經營利潤,相比彭博預期拉開了約 20 億的超預期利潤,可謂最大的單項貢獻。但這主要因為本季美團確認了 15.5 億的匯兌收益和 5.7 億的投資性收益。對這些一次性利好帶來的預期外利潤,應當忽視。

因此,美團本季實際經營利潤超預期的幅度大約是在 20 億左右。(我們也不能排除買方實際對利潤的預期更高,因此超預期幅度更小的情況)。

成本和費用角度,本季度美團毛利潤達 368 億元,毛利率較去年同期大幅提升 4pct 到 39.3%,比上季度同比提升 3.8pct 的幅度更大。

費用層面,營銷費用相比去年小幅增長了 6%,雖逐步重回增長,但對比營收 22% 的增速仍是被攤薄的狀態,跨行業對比電商這類增長緩慢、費用投放卻高速的行業,也看見美團的競爭格局是明顯更好的。管理費用有 10% 的增長,可能主要是由於開拓海外業務的影響,研發投入則是同比下滑的。整體上,三項經營費用合計同比增長 5%,明顯低於收入增速。

毛利率大幅改善,費用支出也被收入規模攤薄,正是能擠出超預期利潤的原因。

<正文完>

海豚投研過往【美團】相關研究

財報季:

2024 年 8 月 28 日電話會《美團是怎麼實現逆風增長的?》

2024 年 8 月 28 日財報點評《重回 「小甜甜」,美團才是真定海神針?》

2024 年 6 月 6 日電話會《重組之後美團改變了什麼》

2024 年 6 月 6 日財報點評《大漲後的美團:真已重振雄風嗎?》

2024 年 3 月 22 日電話會《美團:新業務控制損失,核心業務直面調整》

2024 年 3 月 22 日財報點評《三座大山已去二,美團翻身在即?》

2023 年 11 月 29 日電話會《美團:不服輸,還會繼續投入》

2023 年 11 月 29 日財報點評《一直折騰不服輸,美團還耗得起嗎?》

2023 年 8 月 24 日電話會《 美團:三季度到店景氣度仍高,外賣略有放緩》

2023 年 8 月 24 日財報點評《又是激戰抖音,美團的守衛戰比阿裡強》

2023 年 5 月 25 日電話會《美團:對 2023 消費復蘇有信心,希望乘風飛起》

2023 年 5 月 25 日財報點評《爆棚的外賣小哥,能幫美團支棱起來嗎》

2023 年 3 月 25 日電話會《美團:面對競爭信心滿滿?(4Q22 電話會紀要)》

2023 年 3 月 24 日財報點評《美團:王國效率依舊可靠 但已非 「銅牆鐵壁」》

深度:

2023 年 6 月 2 日《面對抖音,美團不能再犯阿裡的失誤》

2022 年 12 月 16 日《終於放開了,美團能王者回歸嗎?》

2022 年 9 月 22 日《阿裡、美團、京東、拼多多都認命了?還得博大運》

2022 年 4 月 22 日《美團、京東,憑什麼存量厮殺下反而出色?》

2022 年 4 月 13 日《往周期 「衰變」,阿裡騰訊們還剩多少價值?》

2021 年 10 月 22 日《繳罰款、上社保,美團還剩幾分信仰?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享