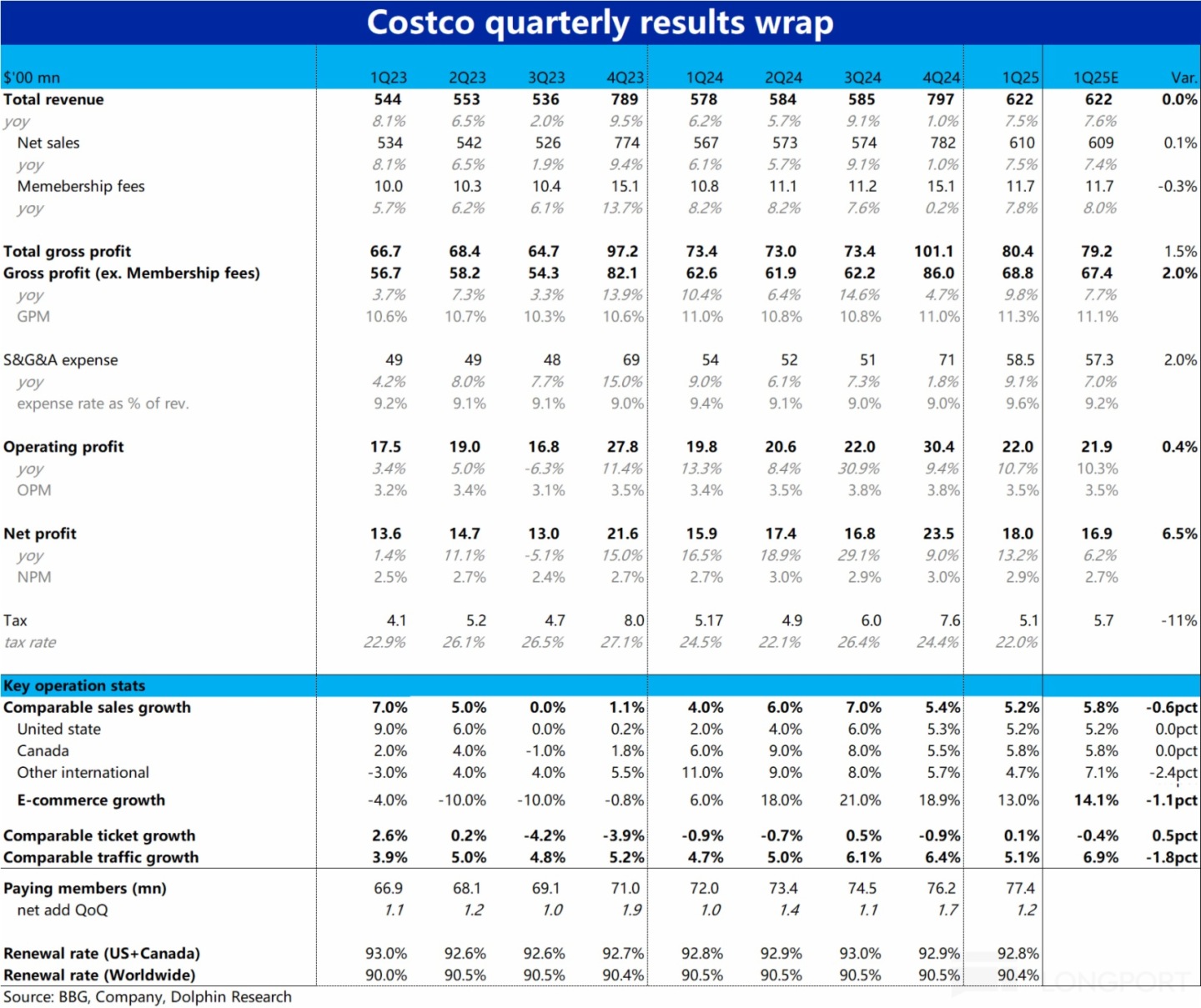

12 月 12 日美股盤後,$開市客(COST.US) 發佈了 2025 財年的一季度財報,作為一個成熟傳統行業内的成熟龍頭,Costco 的業績一般不會有大幅波動,本季度也是如此。收入端個關鍵指標大體符合預期,利潤端則因稅費的利好,小超市場預期,具體來看:

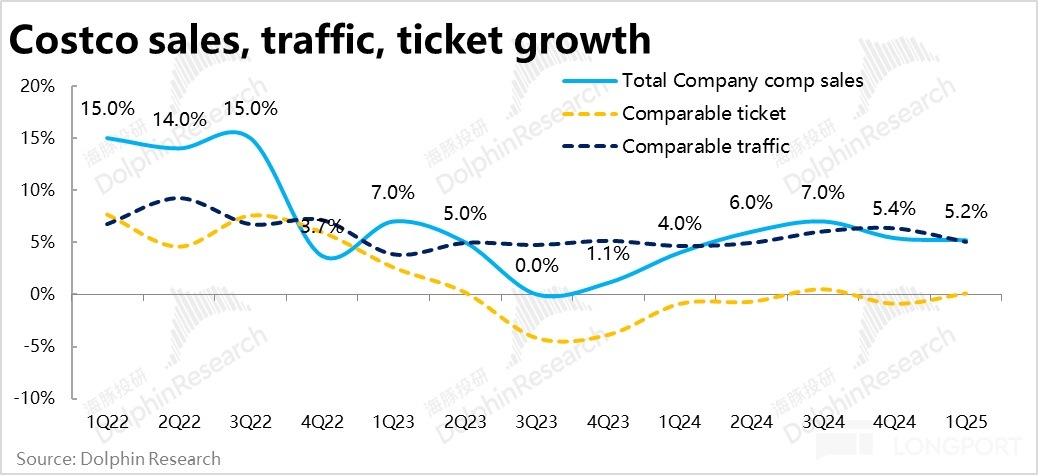

1、核心經營指標上,本季度 Costco 整體同店銷售增速為 5.2%,相比上季度的 5.4% 略有放緩,不過在市場預期之内。且剔除油價波動和匯率的影響後,整體同店可比增速為 7.1%,較上季的 6.9% 實際是略有提速。

上述 5.2% 的同店銷售增長,可以按量價拆分為 5.1% 的同店客流量增長和 0.1% 的同店人均消費額增長。趨勢上可見,同店客流量增長在近 3 年間大體是保持平穩增長(5%~10% 左右),而人均消費額經過了 23 下半財年的短暫負增長後,進入 24 財年以來一直大體保持零增長。

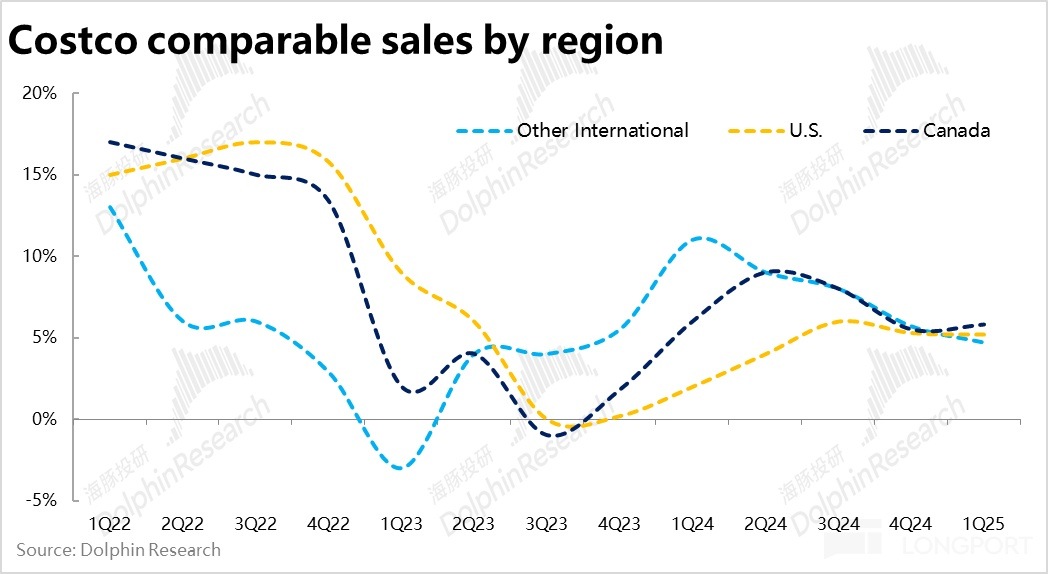

2、分地區看,美國/加拿大/其他國際地區的同店銷售分別增長了 5.2%/5.8%/4.7%,其中北美地區兩國增長和預期基本一致,其他國際地區看似增長明顯放緩且跑輸市場預期。但主要是受到匯率波動和油價的影響,剔除後國際地區同店可比增長 7.1%,雖增速仍環比放緩了約 2pct,但與預期是一致的。從趨勢看上,美國本土的同店銷售增速實際經歷了 23 下半財年的負增長後,24 財年以來大體呈持續修復的迹象。

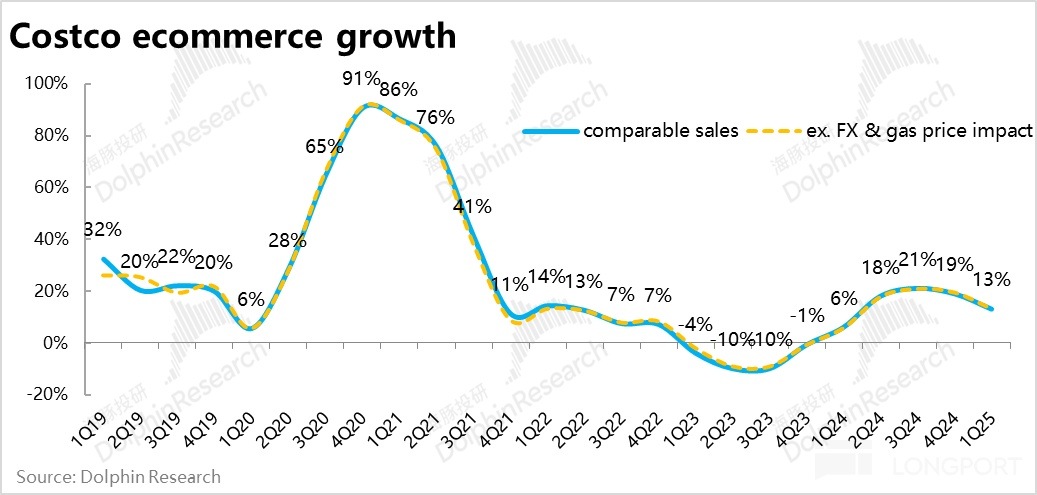

3、作為增長新動力之一,Costco 本季電商銷售額同比增長 13%,較上季 19% 的增速有比較明顯的放緩,比市場預期的 14.1% 也偏低。不過,相比集團整體 5%~6% 同店增速,電商的增速仍達 2x,多少能起到一些拉動增長的作用。據公司解釋,綫上零售銷售品類中黃金和珠寶首飾的銷售最為強勁,增長達到雙位數。

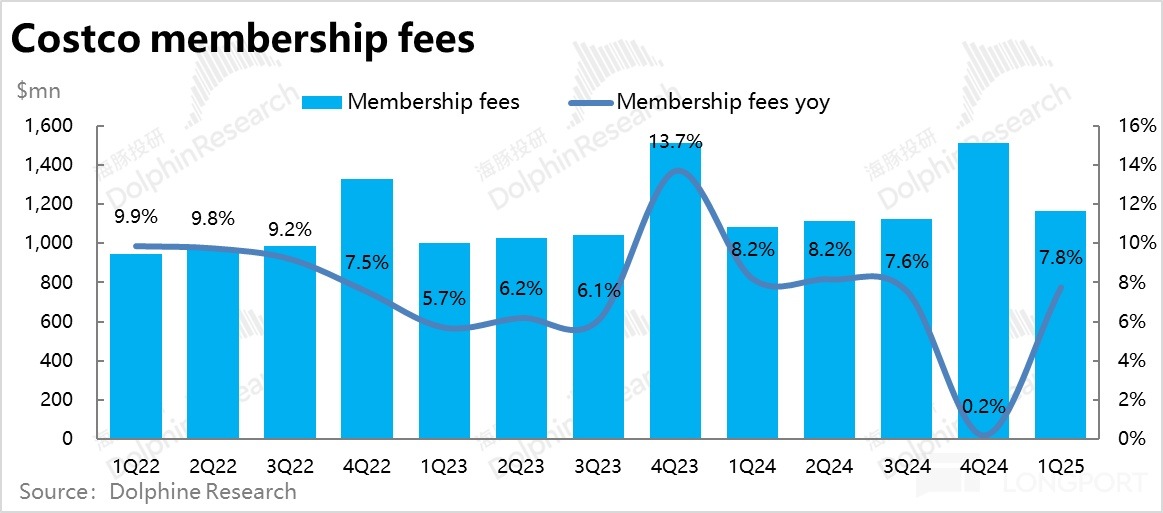

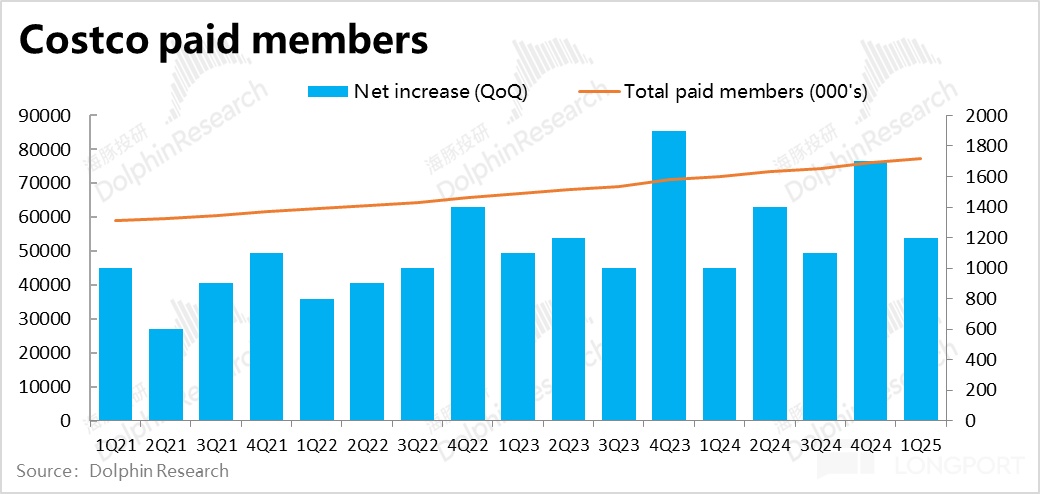

4、體量小但利潤高的會員費收入本季為 11.6 億,同比增長 7.8%,與市場預期大體一致。價量驅動上,本季度付費會員環比增加了 120 萬人到 7740 萬,同比增長 7.5%。平均單會員付費價格$60(年化),同比大體持平。

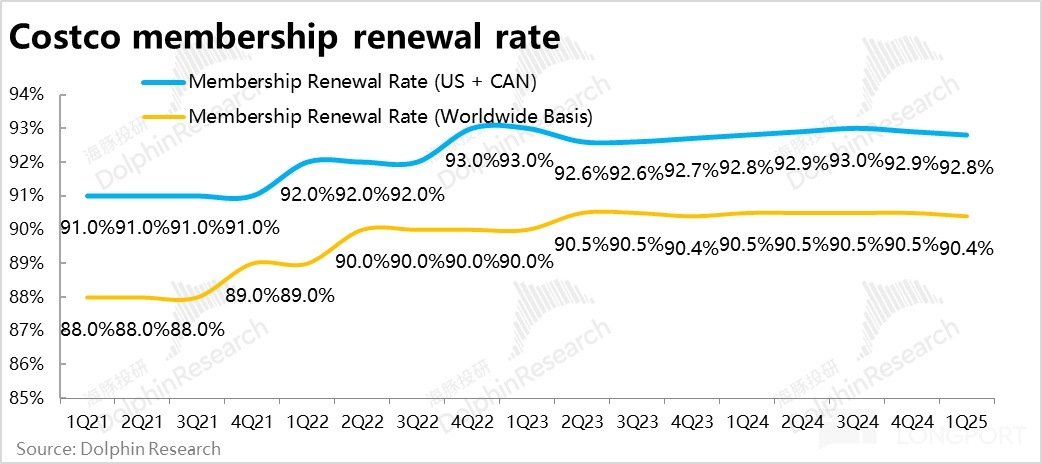

今年 9 月 1 起的調價利好(平均上升$5~$10)尚未反映到財務收入上。但可能由於提價和 Costco 近期加強對賬戶分享的打擊,並加強了對會員身份的驗證,本季度全球和北美地區的會員續約率都環比略降了 0.1pct,不過拉長視角,目前的續約率依舊在近幾年的高位。

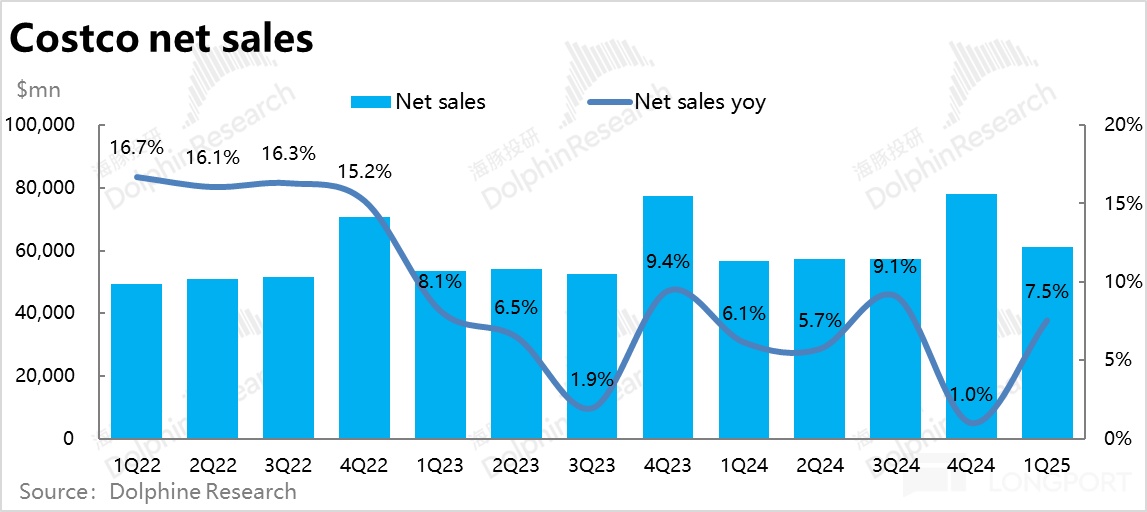

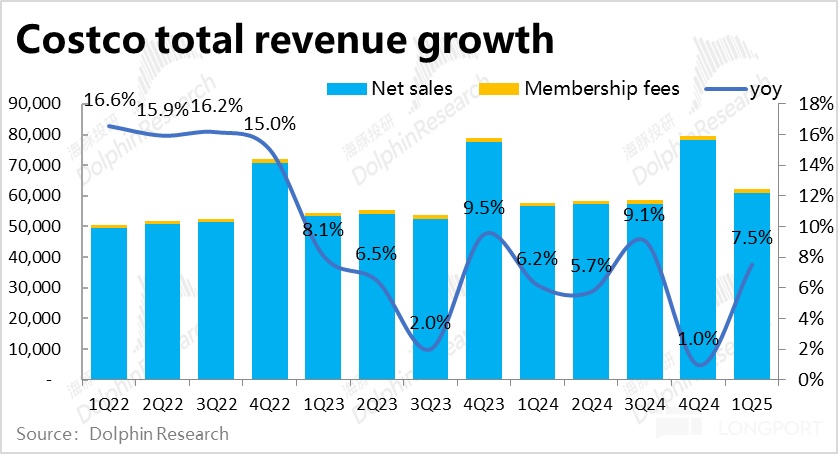

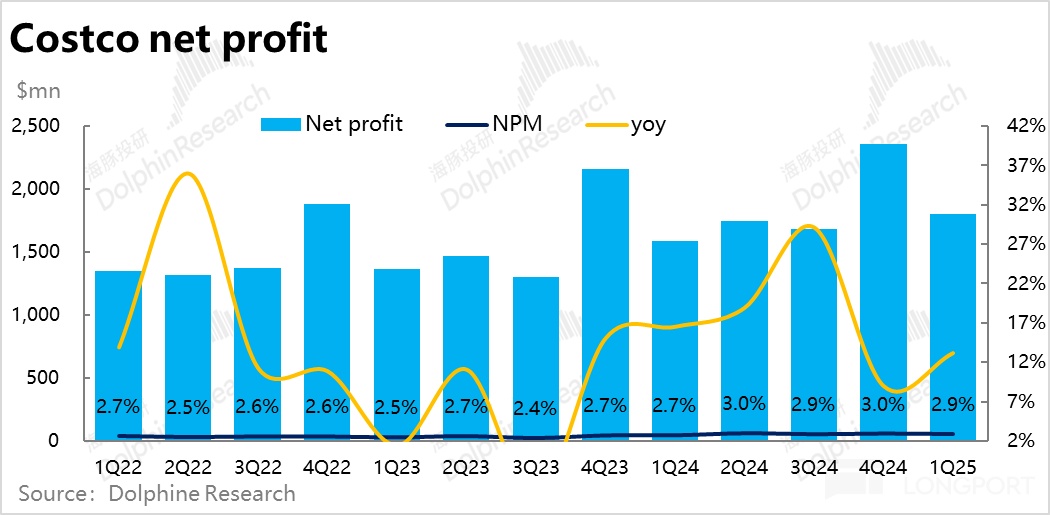

5、看完經營指標,財務表現上,本季 Costco 實現總收入 622 億,同比增長 7.5% 和市場預期基本一致。

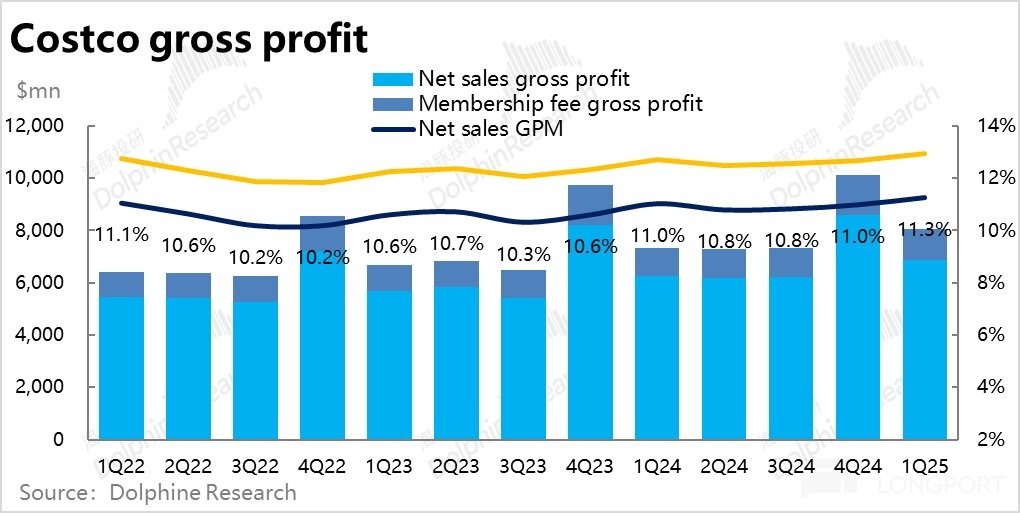

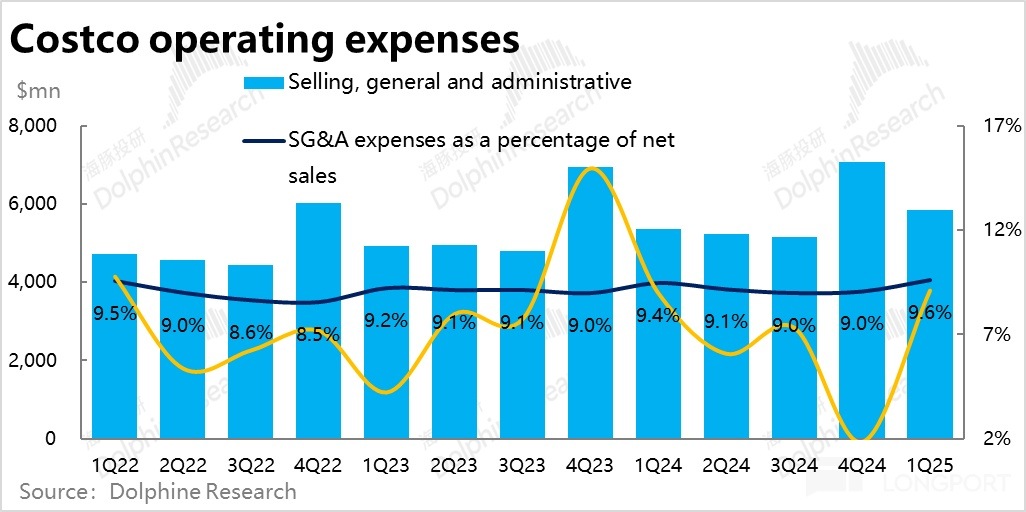

毛利率超預期的提升是一個亮點。本季毛利率為 11.3% 同環比皆提升 0.3pct,也高於市場預期的 11.1%。結合公司的解釋,排除油氣價格的影響外核心毛利率同比上升了 17bps,主要歸功於核心商品零售的産品結構優化,以及高級會員 2% 返現成本相對減少帶來的利好。 同樣由於油氣價格的上升,銷售&管理合計支出 58.5 億,同比增長 9.1%,增速高於收入,費用率同比去年擴大了約 14bps,但據公司解釋,剔除油氣的影響後費用率基本環比持平。

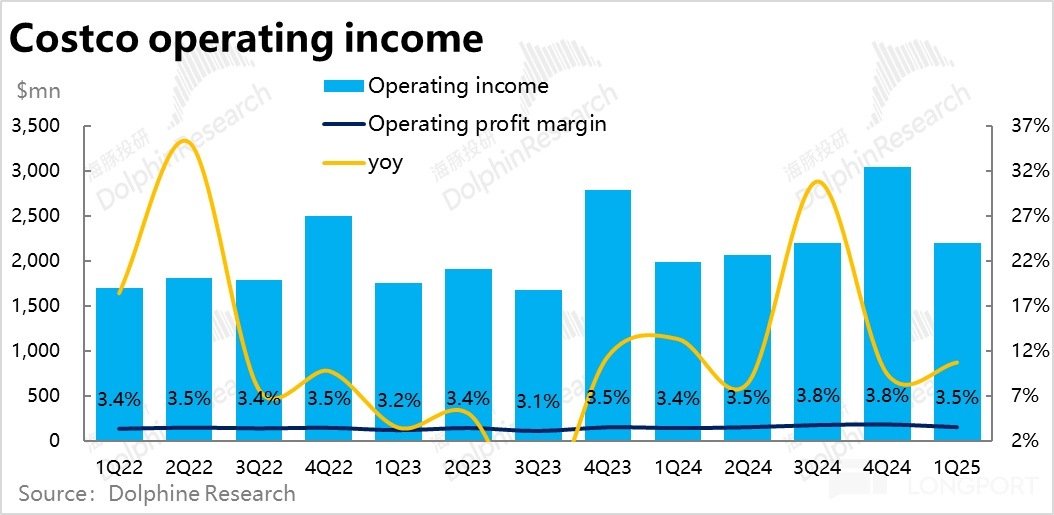

6、由於毛利率的改善大體被油氣價格走高帶來的費用擴張所抵消,本季度 Costco 的經營利潤率為 3.5%,同比略微提升 0.1pct實際$22 億的經營利潤和市場預期近乎一致。

但淨利潤層面,由於本季度確認的稅費支出為$5.1 億,大幅低於市場預期的$5.7 億,同比去年也減少了約$0.09 億。因此,本季實際淨利潤比一致預期高出約 6% 達$18 億,同比增長 13.2%。

海豚投研觀點:

如前文所述,Costco 作為一個成熟傳統行業内的成熟公司,多數情況下其業績的波動有限,難有暴雷,也少有很大的驚喜,仍是勝在 「穩」 和 「確定」。剔除稅費收益這種不穩定利好外,本季度 Costco 業績真正超預期的亮點可能只在於預期外毛利率的改善。

但若不追求驚喜,更側重 「穩定的幸福」。經營指標上,Costco 依據穩健的中高個位數同店銷售增長,每季穩定新增百萬量級的付費會員,和 90% 以上會員的續費率;財務指標上,本季依舊高個位數的營收增長 + 雙位數的利潤增長的表現,無疑是能稱得上不錯的。

雖然對追求 「成長」 的投資人可能並不入眼。但拉長視角,能穩定做到 「高個位數的營收增長 + 雙位數的利潤增長」 無疑是稀缺資産。(題外話,目前所有中概頭部資産中能做到此的確實鳳毛麟角)。

當然目前超 50x PE 的估值,確實也脫離了一般資産的定價中樞。去討論 Costco 的估值是否具備性價比也並無太大意義。可能更多是資金相當充裕且樂觀情緒高漲的情況下,資金追求確定性、尋求報團、尋求一致性下的抉擇。可能一定程度上與黃金、比特幣、乃至特斯拉的情況有 「異曲同工」 之妙。

以下為詳細點評:

1、客流穩健增長,價格持平

從最重要的核心經營指標入手,本季度 Costco 整體同店銷售增速為 5.2%,相比上季度的 5.4% 略有放緩,不過在市場預期之内。並且,剔除油價波動和匯率的影響後,Costco 整體同店可比增速為 7.1%,較上季的 6.9%實際略有提速。

價量驅動因素上,同店 5.2% 的銷售增長,可以拆分為 5.1% 的同店客流量增長和 0.1% 的同店人均消費額增長。從趨勢上可見,同店客流量增長在近 3 年間大體是保持平穩的,波動主要源自人均消費的增長。可以看到經歷了 2021~1H23 財年的 「通脹期」(人均消費明顯增長)和 23 下半財年的 「通縮期」(人均消費負增長),2024 財年至今人均消費額連續近 5 個季度同比持平。

整體上,Costco 依舊保持著穩健且較強(相對於行業及同行)的增長。

2、美國消費穩中向好,國際則有所下滑

分地區來看,美國/加拿大/其他國際地區的同店銷售分別增長了 5.2%/5.8%/4.7%,其中北美地區兩國增長和預期基本一致,其他國際地區看似增長明顯放緩且跑輸市場預期 7.1% 的增速。但主要是受到匯率波動和油價的影響,剔除後國際地區同店可比增長 7.1%,與預期也是大體相同的。

從趨勢上,國際地區和加拿大的增長自 24 財年以來確實有放緩的迹象。相反的美國本土則呈現從 23 下半財年的負增長持續修復的迹象。從 Costco 的視角看,美國(中産)消費進入 24 年以來確實是在逐漸變好的。

3、電商增長依然領跑,但有不小放緩

作為後疫情時代的一個新增長動力,Costco 本季電商銷售額同比增長 13%,較上季 19% 的增速有比較明顯的放緩,比市場預期的 14.1% 也是明顯偏低。剔除匯率的影響也沒有明顯改變。相比集團整體 5%~6% 同店增速,電商的增速仍達 2x。據公司解釋,綫上零售中黃金和珠寶首飾的銷售最為強勁,增長達到雙位數。

由於上述各核心經營指標穩定且大體符合預期的表現,本季度 Costco 確認銷售收入約$609 億,同比增長 7.5%,和市場預期基本一致。

二、提價利好尚未顯現,續約率略有下滑?

體量較小但利潤率極高的會員費收入本季為 11.6 億,同比增長 7.8%,與市場預期大體一致。價量驅動上,本季度付費會員環比增加了 120 萬人到 7740 萬,同比增長 7.5%。平均單會員付費價格$60(年化),同比近乎持平。今年 9 月 1 起的調價利好(平均上升$5~$10)尚未反映到財務收入上。

不過似乎由於提價和 Costco 近期加強對賬戶分享的打擊,並加強了對會員身份的驗證,本季度全球和北美地區的會員續約率都環比略降了 0.1pct,不過拉長視角,目前的續約率依舊在近幾年的高位。

三、稅費是利潤超預期的主要來源

分析完核心經營指標,財務指標上,本季 Costco 實現總收入 622 億,同比增長 7.5% 和市場預期基本一致。

毛利潤角度,歸功於毛利率超預期的提升,本季為 11.3% 同環比皆提升 0.3pct,也高於市場預期的 11.1%。結合公司的解釋,排除油氣價格的影響外核心毛利率同比上升了 17bps,主要歸功於核心商品零售的産品結構優化,以及高級會員 2% 返現成本相對減少帶來的利好。

費用層面,Costco 本季銷售&管理合計支出 58.5 億,同比增長 9.1%,增速稍高於收入。費用率同比去年擴大了約 14bps,實際支出比預期略多 2%。不過據公司解釋,費用率的擴張基本是由於油氣價格的上升,剔除油氣的影響後費用率基本環比持平。

由於毛利率提升的利好,大部分被油氣價格走高導致的經營費用擴張所抵消,本季度 Costco 的經營利潤率為 3.5%,同比略微提升 0.1pct,幅度很小。因此實際$22 億的經營利潤和市場預期近乎一致。

不過淨利潤層面,由於本季度確認的稅費支出為$5.1 億,大幅低於市場預期的$5.7 億,同比去年也減少了約$0.09 億。因此,本季實際淨利潤比一致預期高出約 6% 達$18 億,同比增長 13.2%。

據公司解釋,稅費支出低於預期,主要是受股權激勵支出變動帶來的稅費利好,本季受益約$1 億,相比之下,去年同期的利好約 0.44 億。

剔除這部分稅費的影響後,淨利潤的同比增長為 9.9%。

<全文完>

海豚投研過往【Costco】研究:

2024 年 9 月 10 號《拼多多偶像--Costco 正是零售 「人間理想型」?》

2024 年 9 月 27 號《Costco:零售 「蝸牛」 如何煉 「金剛不壞身」?》

2024 年 10 月 15 號《Costco:50 倍的奢侈品估值,到底是不是 「泡沫」?》

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享