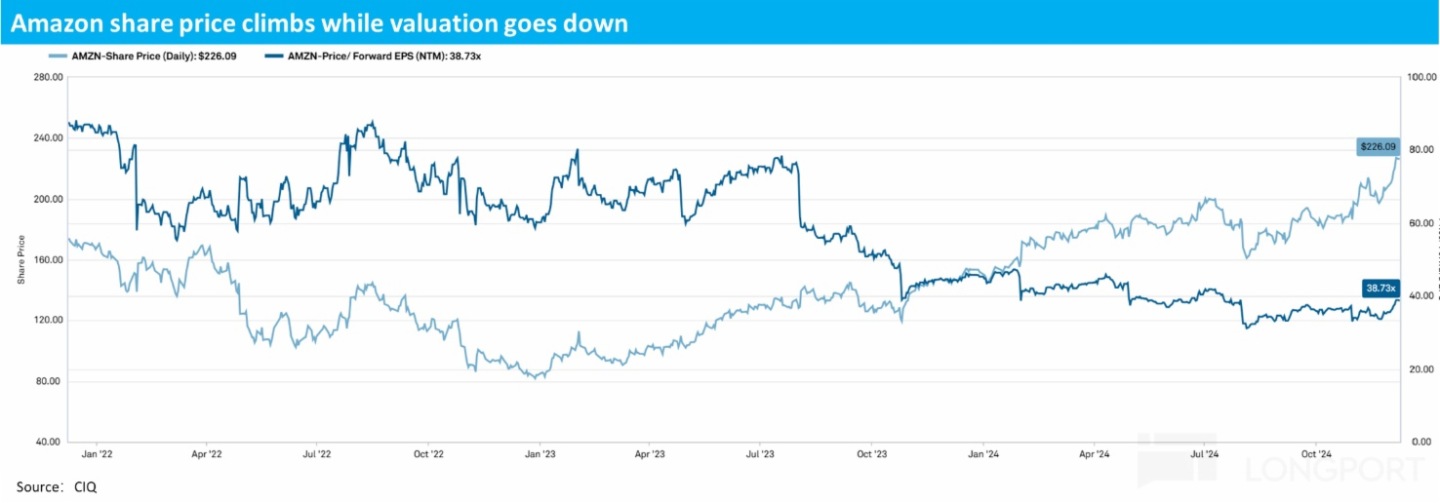

復盤 2023 年至今的表現,股價上,$亞馬遜(AMZN.US) 自 2022 年來的低點至今上漲了超 180%,同期標普指數上漲約 76%,亞馬遜明顯的跑贏市場。

而有趣的是,伴隨著股價的一路上揚,亞馬遜的前瞻市盈率卻是一路向下的,從高點的 80x PE 以上,下降到目前的不足 40x,呈現非典型的 「越漲反而越便宜」。

持續跟蹤海豚投研的讀者想必知道,此輪暴漲和估值消化的最大功臣之一,其實是 22 年大幅虧損的零售業務的利潤率近兩年來迅速扭虧並不斷持續拉升,並已創出歷史最高。

但現象背後的原因是什麼?主要是什麼因素帶促成了零售業務利潤率的迅速反轉?本文海豚投研就同各位一起嘗試探討背後的原因。

以下為詳細内容:

一、復盤 「暴漲史」,亞馬遜強在哪裡?

1、零售業務淨利潤不斷上修,AWS

持續跟蹤海豚投研季度點評的讀者,想必知道亞馬遜再過去近兩年間漲幅強勁、估值也不斷走低,背後的主要原因包括:

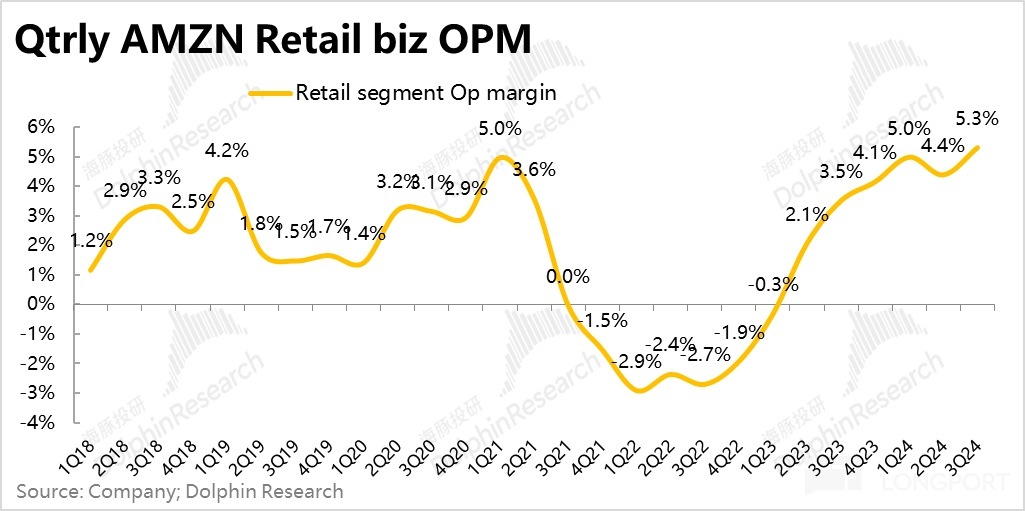

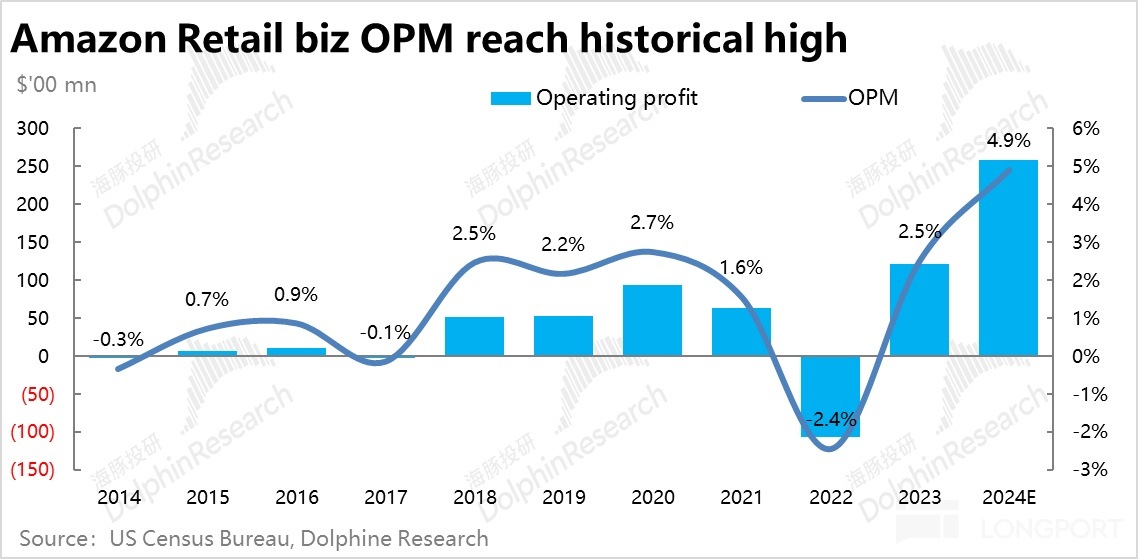

① 最重要的是,零售業務利潤的大幅釋放、利潤率不斷上修。由下圖可見,在 2022 年的低谷期後,亞馬遜的零售業務經營利潤率不斷上提,從最低近-3% 快速拉升到最高 5%。回顧歷史,也僅有疫後報復性修復時 1Q21 一個季度内曾短暫達到過如此高的盈利水平。

拉長觀察周期,2017 年前亞馬遜零售業務的利潤率尚 「掙紮」 在盈虧平衡綫,18~21 年間也僅在 1.6%~2.7% 低個位數區間内波動,2024 財年有望歷史首次站穩(非短暫觸及)5% 左右的經營利潤率,較過往中樞近乎翻倍。

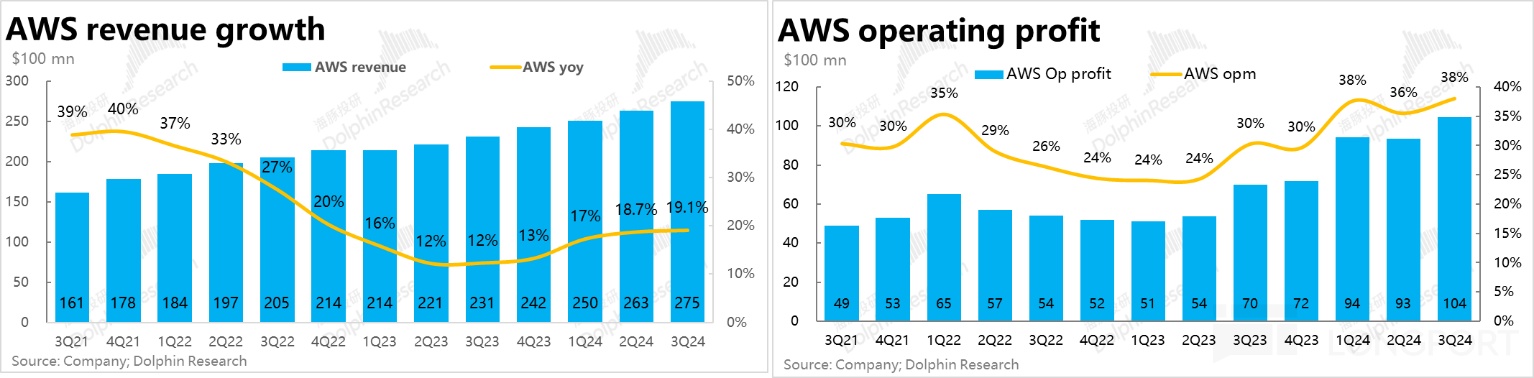

② 另一個原因,則是 AWS 業務受益於 AI 浪潮的來臨和雲計算用量優化周期的落幕,增速在快速跳水後,近兩個季度呈現出了逐步修復的態勢。同時,在服務器折舊年限 5 年改 6 年,以及其他成本/産品結構優化下,AWS 的經營利潤率近兩個季度同樣從 30% 左右跳漲並穩定在 35% 以上。

③ 由上文可見在零售板塊和 AWS 板塊共同的利潤率拉升,自 23 年 1 季度,市場對亞馬遜未來一年的滾動淨利潤預期不斷的上修,從低點上升了近 3x。高於同期股價約 2x 多的漲幅,因此呈現出 「越漲越便宜」 的現象。

2、復盤小結

小結前文,可見亞馬遜近期股價不斷上漲背後的本質驅動原因,主要就在於兩點:① 零售業務的利潤率的持續不斷打破過往高點帶來的利潤釋放,② 在 AI 浪潮中,AWS 總算呈現出增長邊際回升(盡管幅度不大),同時利潤率也在持續走高。

因此當前往後看,亞馬遜的股價能否有進一步的表現,主要就取決於零售板塊的利潤率和 AWS 的增長再提速能否繼續有超預期的交付。

本篇中海豚投研就落腳在第一點 -- 零售業務利潤率繼續提升的空間和概率上。而進一步細分來看,目前主導零售業務利潤率提升的兩個因素:一個是創收端、亞馬遜的增量變現率(主要是廣告)還有多少提升空間,另一個則是成本端物流和配送效率還有多少優化並改善 UE 的空間。本文我們主要從第一點創收端的角度出發。

二、亞馬遜廣告前世今生的簡要回憶錄

1、廣告發展史

簡單回顧亞馬遜廣告業務的發展史:

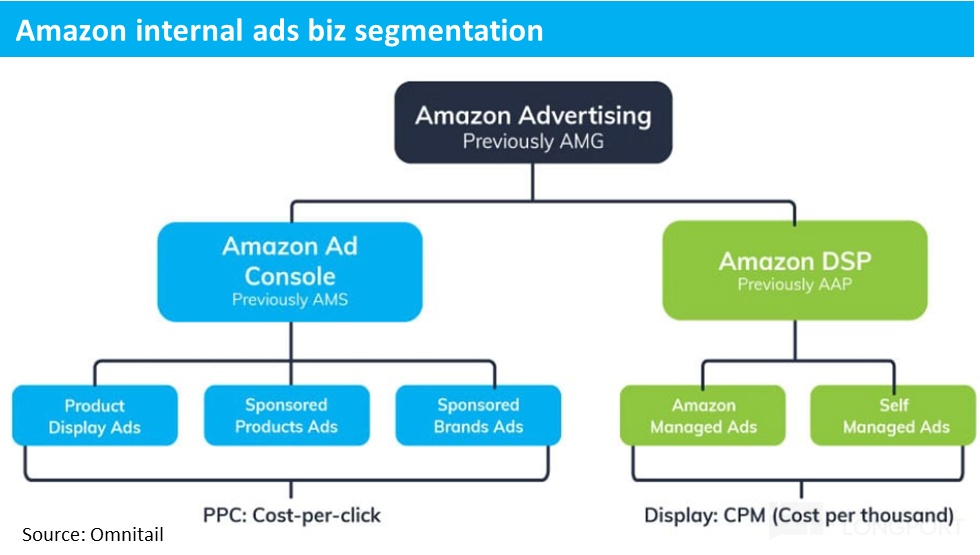

① 早在 2012 年時亞馬遜即正式成立了其廣告業務部門 Amazon Media Group (AMG),包括效果廣告(CPC)和品宣廣告(CPM)兩個業務綫。

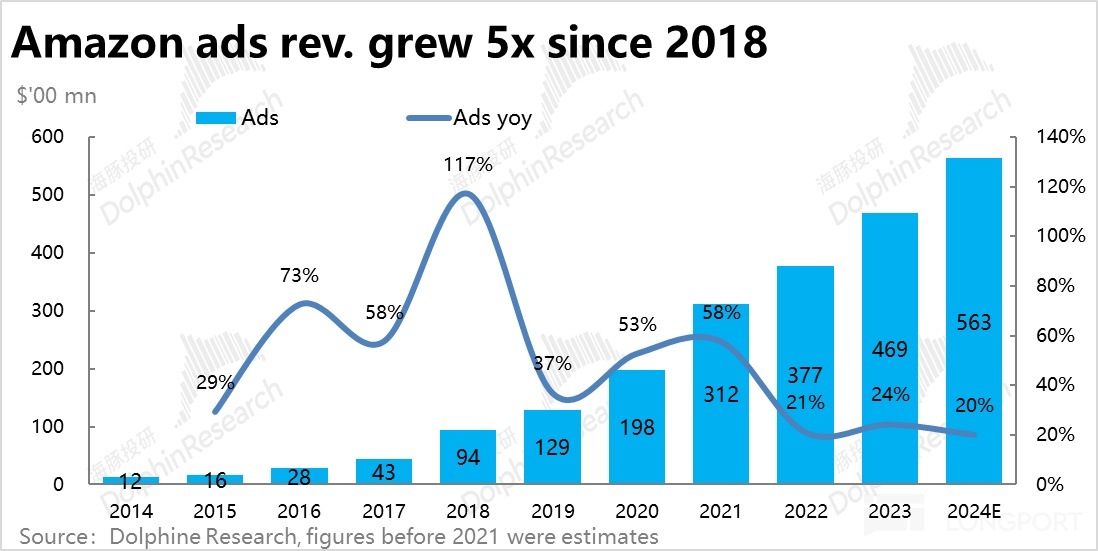

但在 2012~2017 早年間,從後視鏡角度,亞馬遜並未大力推動廣告業務的滲透率和變現水平。直到 2017 廣告收入中體量僅$43 億,佔當年總營收比重僅 2.4%

② 在 2018 年亞馬遜重組了整個廣告業務部門(具體結構可見下圖)並上綫了新的投放入口(Dashboard),簡便優化了商家投放廣告的流程。同年也新增了視頻廣告(Video ads)和展示廣告(Sponsered display)兩者新廣告模式。

在上述優化後,亞馬遜的廣告業務進入了爆發增長階段,2018 當年廣告收入即跳漲了 117% 到 94 億。到 2024 年有望實現約$560 億的廣告收入,接近總營收的 10%。

2、亞馬遜有哪些廣告類型

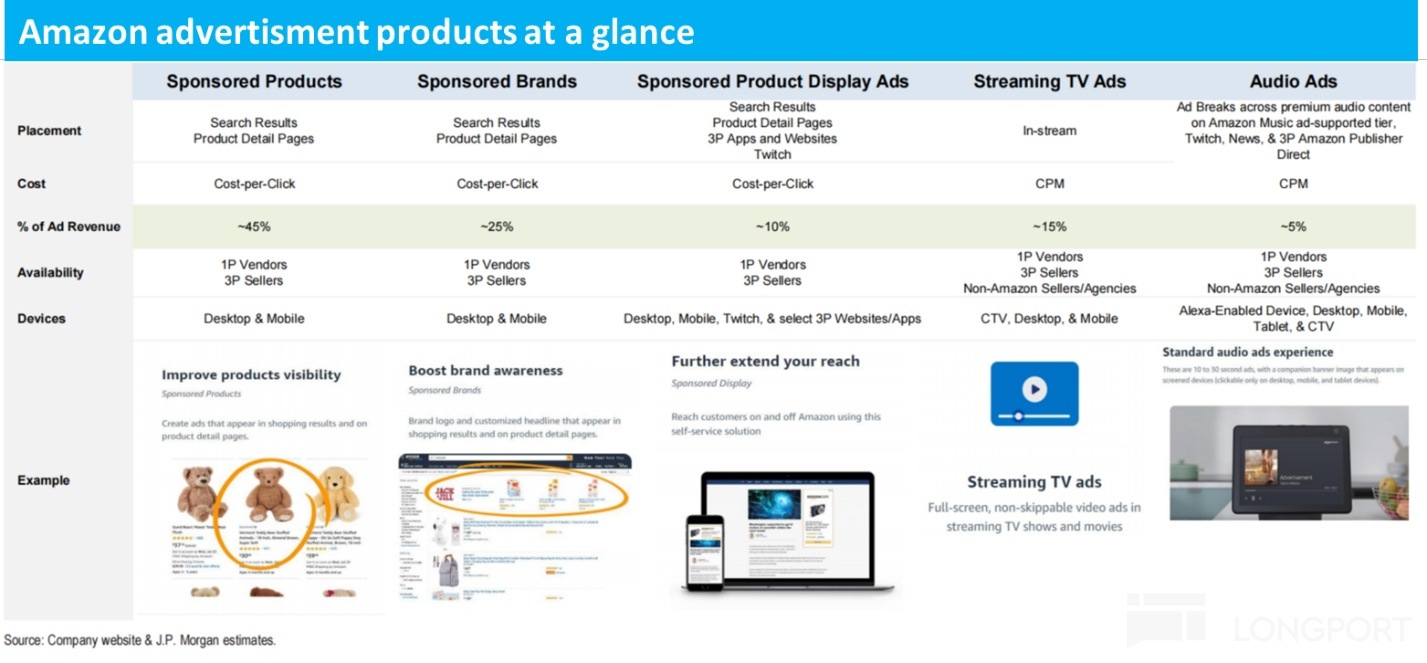

截至目前,亞馬遜的廣告産品主要包括 5 種,分別是:産品廣告、品牌廣告、展示廣告、流媒體電視廣告和語音廣告。(可見上表)

具體來看,上述 5 項産品可粗略分為兩大類,在亞馬遜内部也歸屬於 Amazon Ad console 和 Amazon DPS 兩個部門:

① 第一大類包括:産品廣告、品牌廣告、展示廣告,屬 Ad console 部門。其中産品和品牌廣告偏向效果廣告,主要是由1P 供貨商及 3P 賣家在亞馬遜的網頁站點或 App 内的收縮結果和産品頁面中展示。

展示廣告(Sponsered display)兼具效果&品宣廣告的特徵,由 1P 供貨商和 3P 賣家在亞馬遜站點、Twich 以及第三方媒體平台上投放。

② 流媒體和語音廣告偏向宣型型廣告,屬 Amazon DSP 部門。可由任何人投放(無論其是否在亞馬遜上銷售産品)。投放的媒介主要是亞馬遜旗下的流媒體 Amazon Prime Video,以及在 Twich、Amazon Music 和其他支持的第三方媒介上。

其中 Prime video 廣告在 23 年底剛正式上綫,是目前市場主要關注的一個收入增量來源之一,後文會重點討論。

三、廣告才是影響亞馬遜盈利和估值的關鍵?

向後展望,怎麼定性&定量的理解亞馬遜當前年度約$560 億收入體量的廣告業務還有多大的增長空間?作為全球最大的電商平台之一,亞馬遜目前廣告收入的主體是強轉化的效果廣告(或者稱為電商廣告)所構成。但隨著24 年初開始推廣基於流媒體、音頻等媒體平台偏品宣向的廣告服務,也能夠給亞馬遜帶來額外的廣告收入空間。

先看電商廣告的增長空間,海豚投研採取兩個視角看待這個問題:① 宏觀角度,亞馬遜在歐美廣告大盤中的份額有多少提升空間?② 微觀角度,商家能夠承受的廣告變現率提升空間還有多大?

1、亞馬遜應該拿下多少廣告份額?

首先自上而下的角度,廣告是個與宏觀經濟變動高度趨同的成熟類周期行業。除了少數重大危機前後,廣告行業整體大盤的增長基本只是相當或稍高於全球 GDP 增速,約 4%~8% 的區間之内。

因此,任何(尤其是頭部)公司要取得較高的廣告收入增長,基本等效於要從其他渠道搶奪市場份額。

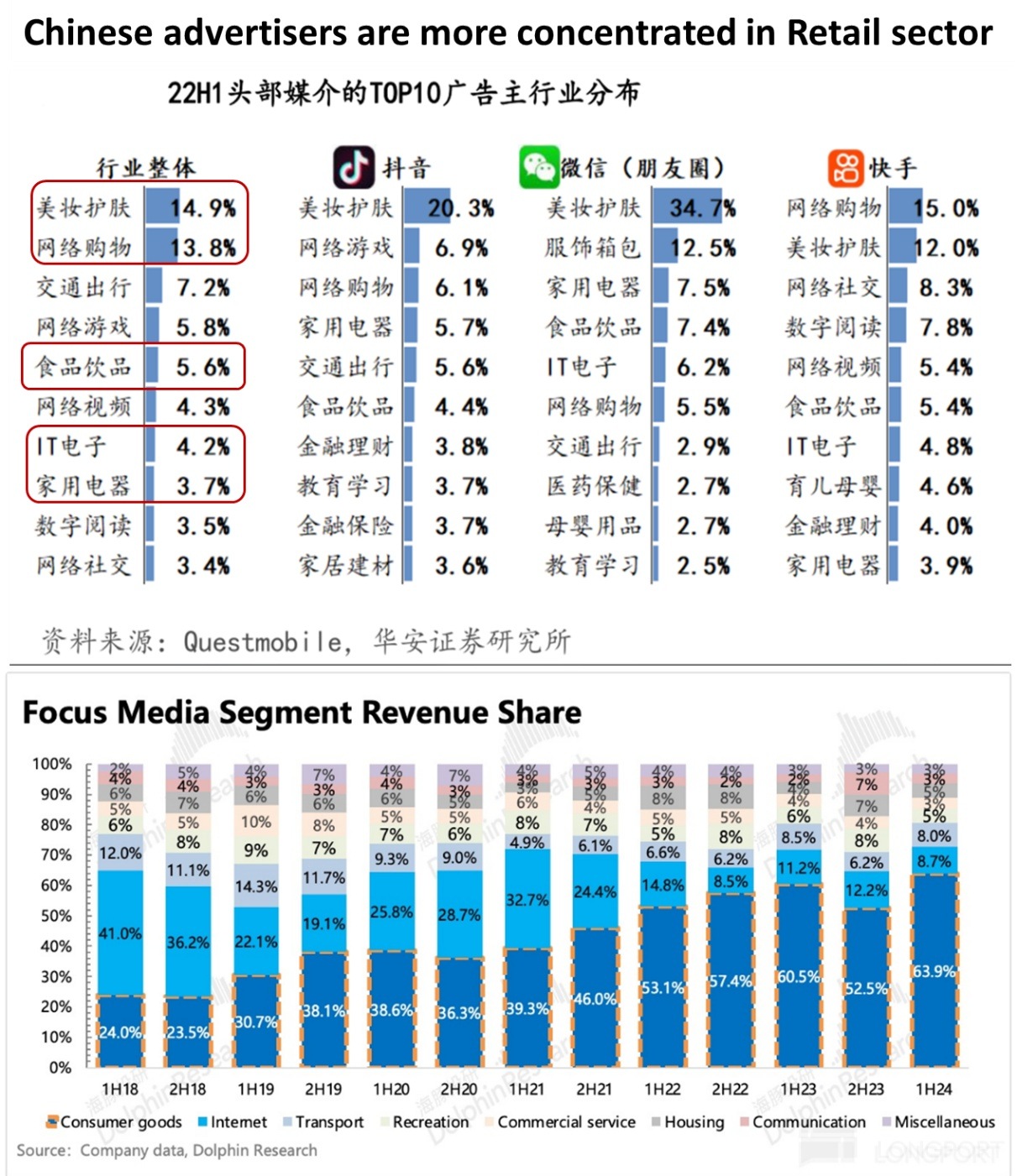

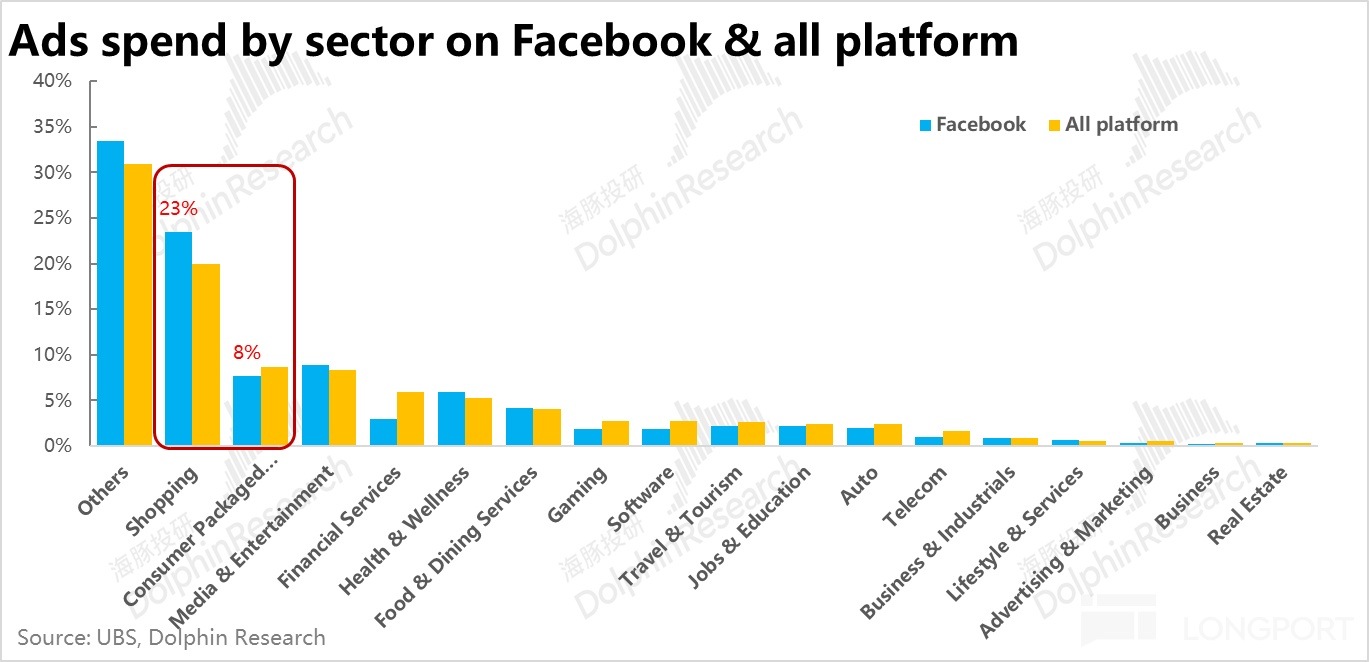

由下圖可見,美國的廣告支出超 40% 的份額被 Meta 和 Google 兩家公司瓜分,電商類平台的廣告份額目前僅略高於 10%。變化趨勢上,電商類平台的份額在 17 年前近乎可以忽略,但17 年開始電商類份額開始快速擴張,是近十年最大的 「share gainer」,對應最大的 「share loser」 則是 Meta 和 Google。

橫向對比國内的廣告市場,不同於美國,國内電商類平台一直佔據著最大的廣告份額(目前超 40%),且歷年來份額不斷小幅走高。但與美國類似,國内也主要是搜索廣告承擔了份額的丟失。

那麼以 Amazon 為首的電商渠道,能否繼續明顯提升?從中/美電商渠道分別大約佔廣告大盤 40%/10%這組數據的對比看,常理下意味著美國電商平台的廣告份額還有相當的提升空間。

但海豚投研一向不認同 「簡單粗暴」 地跨市場對標,這過分簡化、忽視了中美兩國市場的異同。更細一步,從廣告需求和廣告供給匹配的角度來看:

① 國内廣告市場,以抖音快手為例的頭部綫上渠道合計約 42% 的廣告主來自於零售相關的行業(其中約 14% 是電商平台自身的廣告需求)。以分眾傳媒為代表,近年來綫下廣告渠道過半數的廣告主同樣來自消費品行業。可見無論綫上或綫下,消費/零售行業是國内廣告需求的最主要來源,且比重相當高(40%~50%),這個比重和供給端超 40% 的廣告支出是經由電商平台的情況,是大體供需匹配的。

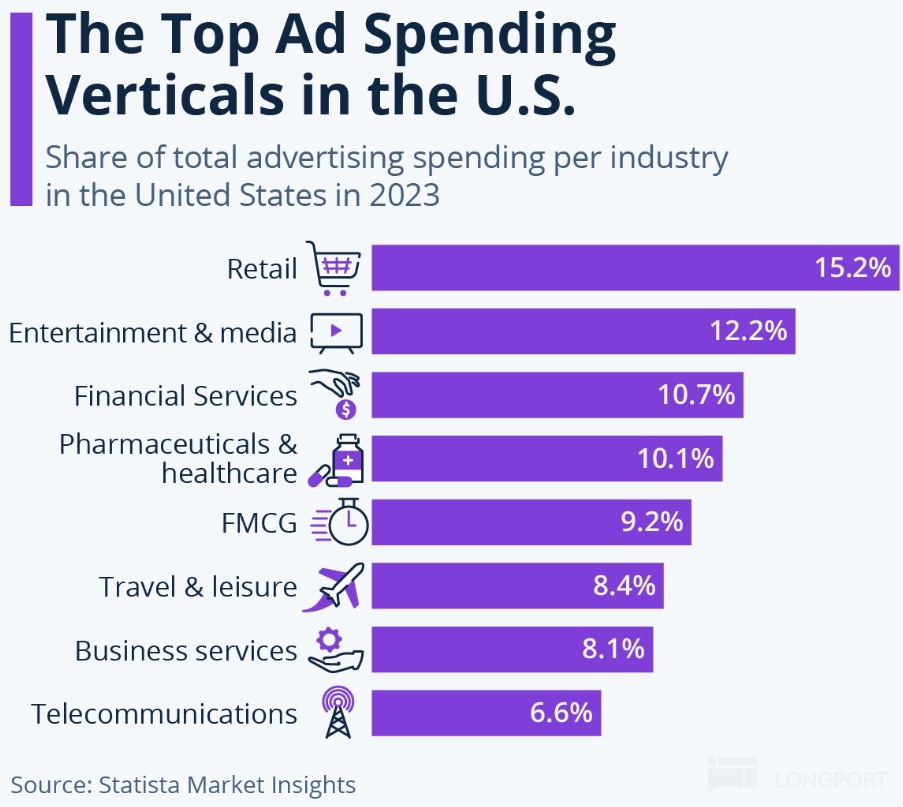

② 而與國内廣告供需都高度集中於消費、零售不同,據 Statista 的調查,美國的廣告需求來源顯著更分散。零售 + 快消品行業雖在廣告支出排名分別位列 No.1 和 No.5 的,合計佔廣告支出大盤的約 26%,仍是最大的廣告主。但另有其他 5 個行業的佔比也在 8%~12% 左右。可見零售 + 消費品在美國的廣告市場中並不具備像國内一樣的絕對領先地位。

另外供給端角度,中美互聯網生態的另一重要不同之處是,中國的綫上購物近乎 100% 由平台電商所瓜分。而美國的綫上購物有相當的比例是通過獨立站電商,這部分商家的廣告需求並不會體現到電商平台的廣告需求中。換言之,在美國 Meta、谷歌等與國内類似廣告平台不同,前者也擁有部分電商平台的功能—即所謂社交電商、能直接帶來轉化和銷售額。

那麼 Google 和 Meta 等非電商平台的廣告份額中,有多少是類電商的強轉化效果廣告?按 UBS 統計Meta 有約 31% 的廣告收入來自零售和消費品行業。這個比例比 Statista 統計的全行業口徑下 26% 的比重要更高一些。

我們假設 Meta 的比例適用於其他所有社交、搜索、流媒體平台,且假設零售 + 消費品公司在這些非電商綫上平台中投放的電商類 vs 非電商類廣告的比重為 6 : 4。那麼粗略測算下,美國由社交、搜索、流媒體平台承擔的類電商廣告佔廣告大盤的比重大約為 13%。

③ 從這個視角看,以亞馬遜為首的電商平台的在廣告大盤中的佔比還有多大的提升空間?從零售 + 消費品行業(等主要的電商廣告需求方)在廣告需求端約 23% 的份額 vs. 電商平台自身約 10% 的廣告份額 vs. 由非電商媒體平台佔據的約 13% 的類電商廣告份額,根據這三組數據的對比,可見最樂觀情況下電商平台的廣告市佔率有翻倍的空間(基本奪回所有有非電商平台佔據的類電商廣告份額)。

但中性的假設下,按假設下類電商廣告佔整體美國廣告大盤的比重約為,而亞馬遜佔美國電商 GMV 大盤的比重約 40%,那麼中性預期下亞馬遜佔美國廣告大盤的比重應當是 23% * 40% = 9.2%。這和調研顯示的亞馬遜在美國約 10% 的廣告份額,其中大致 80%~85% 是轉化為主的電商類廣告,已沒有很大的差異。換言之,在經過了近幾年的快速增長後,亞馬遜的廣告份額(至少在美國)可能已經接近了中性的水平。

④ 但上述亞馬遜(在美國) 的廣告份額可能已接近中性水平的判斷,更多從簡化和靜態的角度,並不意味著亞馬遜的廣告份額後續會不再增長。首先上述測算存在不少難以確定的預測和假設。其次邏輯上,仍有眾多因素都可能繼續驅動亞馬遜廣告份額的增長,例如:整個廣告大盤中,更傾向於投放電商廣告的零售或消費品行業廣告預算的佔比提高;零售或消費品廣告主在更加傾向於投放效果廣告,比如上述效果廣告 vs.品宣廣告的配比繼續提高;廣告主對亞馬遜相比其他類電商廣告渠道的偏好上升,即從 Meta、Google 或其他渠道搶奪電商類廣告份額。更多是從定性的角度判斷,後續亞馬遜在電商類廣告上的增長可能不會再那麼的 「輕易」。

2、亞馬遜商家承擔了多高的平台費用?

以上我們從宏觀角度,即亞馬遜在整個電商大盤内市佔率還能有多少提升空間的角度。那麼從微觀視角,即從商家的角度來看,當前亞馬遜各類佣金 + 廣告已給商家帶來了多大的負擔?

同樣由於公司並不公佈 GMV 數字和 3P 商家服務收入的拆分情況,以下都是結合外資大行的預測做出展示型測算,與實際情況無法準確一致,但其體現出的趨勢值得參考。

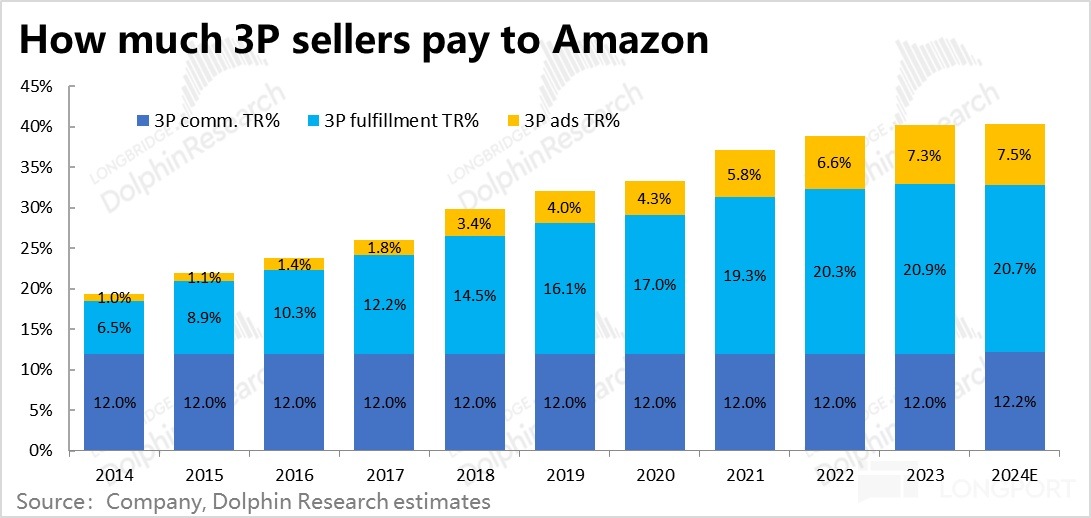

由下圖可見,對 3P 商家而言佣金 + 履約費用等相對剛性變現,佔其銷售額的比重近年來已達 30% 以上。除此之外,電商廣告變現佔 GMV 的比重, 近年來也已增長到 7% 以上。(值得注意按我們的測算,24 年電商廣告變現率較去年僅增長了 0.2pct,遠低於過往歷年增長幅度,這或許也是亞馬遜電商廣告的市佔或變現水平已趨向中性水平的另一驗證?)

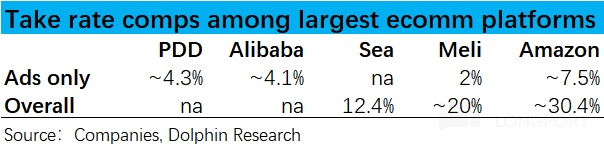

橫向對比來看,單看廣告亞馬遜目前 7% 以上的變現率已經高於國内電商龍頭 4%~4.5% 的變現水平。從整體變現角度(佣金 + 履約 + 廣告),亞馬遜超 30% 的變現也明顯高出東南亞龍頭 Sea 略高於 12% 和南美龍頭 Mercado 略高於 20% 的變現水平。

不過,海豚投研並不認為亞馬遜的整體變現率已經太高,不再有明顯增長空間,我們目前並沒看到足夠的證據來論證這種 「危言聳聽」 的判斷。畢竟只要平台確實能夠幫助商家創造可觀銷售,無論是通過提高售價或是商家繼續讓渡利潤空間給平台都具備相當可觀的操作空間。

3、Video 廣告

但亞馬遜除了擁有電商平台能提供電商類廣告外,旗下同時擁有Prime video(視頻流媒體)、Prime Music(音樂)、Audible(有聲讀物)、Twitch(直播流媒體)、Prime Gaming(遊戲)等,相當豐富的娛樂、媒體向平台和服務。

其中相當一部分,原本可能只是亞馬遜 Prime member 購物權限外的 「補充福利」,但經過多年發展,亞馬遜自己 2024 年初公佈,Prime Video 會員至少超 2 億的用戶體量下,上述娛樂媒體平台也能給亞馬遜帶來非電商類的廣告增量空間。

那麼穩態下 Prime Video 廣告能帶來的潛在收入體量有多大?首先,一個簡單或許也可視作 「保底」 的計算方法是:

① Prime Video 的用戶可以選擇多支付$2.99/每月來享受 ads-free,可免於觀看絕大部分廣告。而據亞馬遜自己在 24 年初的披露,Prime video 廣告可在全球範圍内觸達約 2 億的用戶(實際上據預測全球總 Prime 會員應當已在 3 億左右,但不是所有 Prime 會員都激活了流媒體服務)。

那麼按目前所有 Prime video 的經常使用者都選擇增加訂閱費來 ads-free 的極端假設,2 億會員 * 每年約$36 每年的額外會員費,每年可額外創收約$72 億。雖然這是個不可發生的極端情況,但這$36 每年的去廣告額外費用隱含的是亞馬遜自身測算下對 Prime Video 廣告單用戶貢獻收入 (ARPU) 的中性偏保守預測。

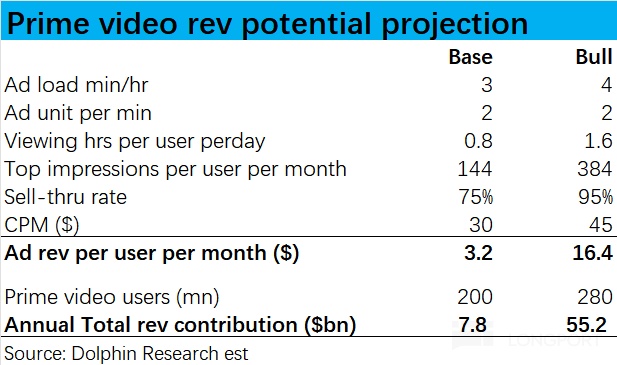

② 更常規的預測方式,是類比 Netfix 來測算期潛在的廣告收入體量,計算公式為和關鍵假設為:Ads revenue:ad load per hour * viewing hours per user * user numbers * sell-thru rate* CPM。

對穩態的偏保守預期下,假設亞馬遜 3min/h 的廣告填充(行業大約 4~6min/h),按 30s 一個廣告相當於每小時 6 個廣告位;單用戶觀看時長,參考行業龍頭 Netfilx 約為 2h/per day,按中期穩態下内 Prime video 的人均觀看時長為奈飛的 40%;用戶數量按公司自身披露的 2 億人;

Sell-thru rate,即廣告售出率,中性假設下為 75%;

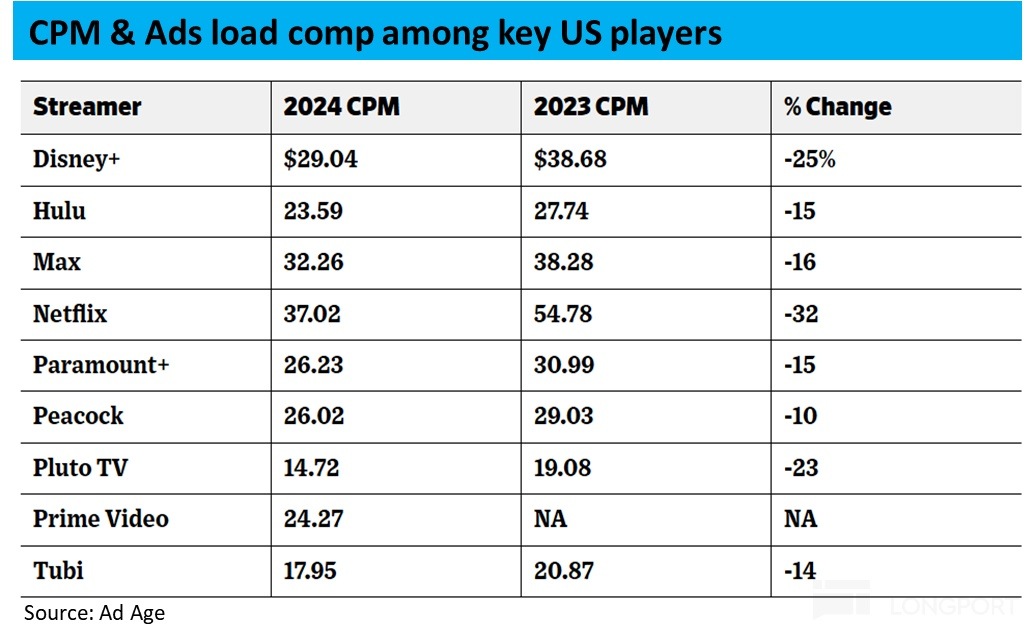

結合新聞報道和市場預期 Prime video 的初始 CPM(廣告定價)大約在$30(實際目前約為$25),中期内預期 CPM 也能達到$30。不過,由下表可見隨著經濟景氣度的變化,CPM 會有較大的波動;

按上述假設,中性偏保守預期下,Prime video 廣告收入體量約在$78 億,單用戶每月貢獻收入約$3.2,這比亞馬遜自身定價每月$2.99 的額外收費稍高一點,基本匹配。

樂觀預期下,把上述各關鍵預測都對標行業龍頭,測算出 Prime video 的廣告收入天花板約為$550 億,相當於把 24 年亞馬遜的總廣告收入翻倍。可見僅由 Prime video 能貢獻的廣告增量上限也是相當可觀的。

但是即便該樂觀情景能夠實現,至少也需要 3~5 年維度的時間才可能達到該樂觀體量。且並且該樂觀假設並未考慮廣告市場總量的限制和各廣告巨頭競爭的因素,因此也僅應視作一個體量上限的參考。

三、廣告業務對亞馬遜的利潤有多大影響?

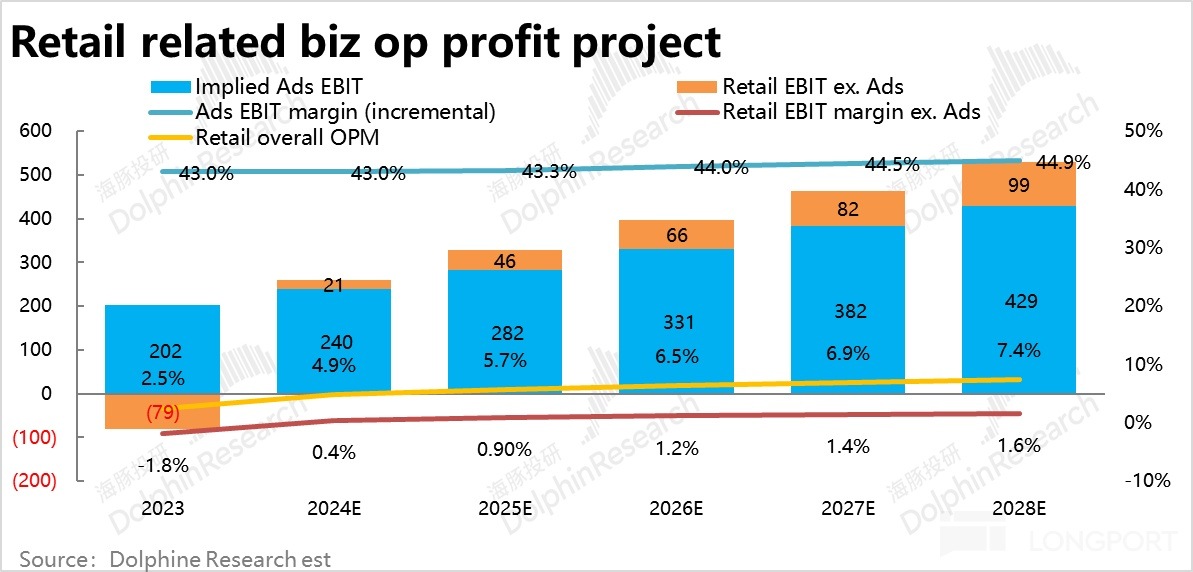

以上我們花費了大量筆墨探討亞馬遜廣告業務的成長空間,那麼為何廣告對亞馬遜的業績會有顯著影響,又與我們開篇提及的近一年多亞馬遜盈利預期的不斷上調有什麼重大關聯?邏輯相很簡單,相比於重資産、低利潤率、賺辛苦錢的零售&配送業務,廣告是利潤率極高的業務模式,能帶來極大的利潤彈性。

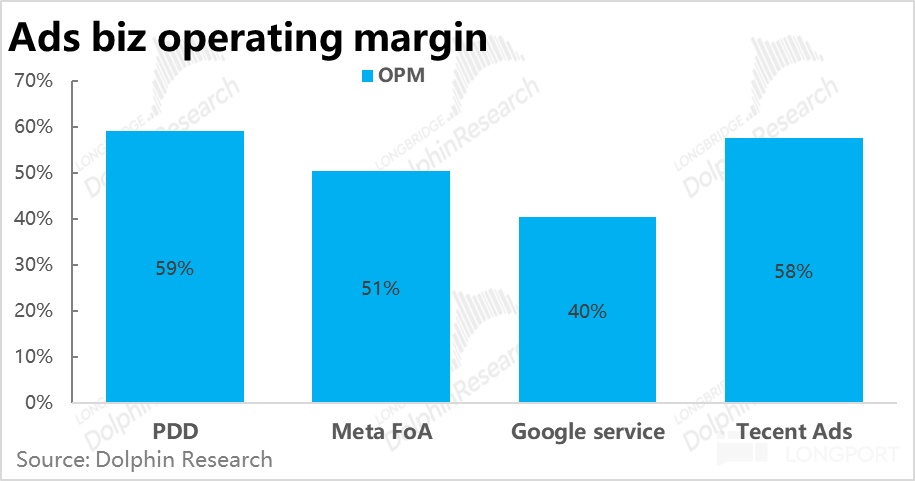

由下圖可見,電商廣告業務,和其他娛樂、社交向廣告業務的利潤率普遍在 40%~60% 左右。相比亞馬遜零售業務整體個位數左右的利潤率,對利潤的貢獻可以有接近 10x 的槓桿。

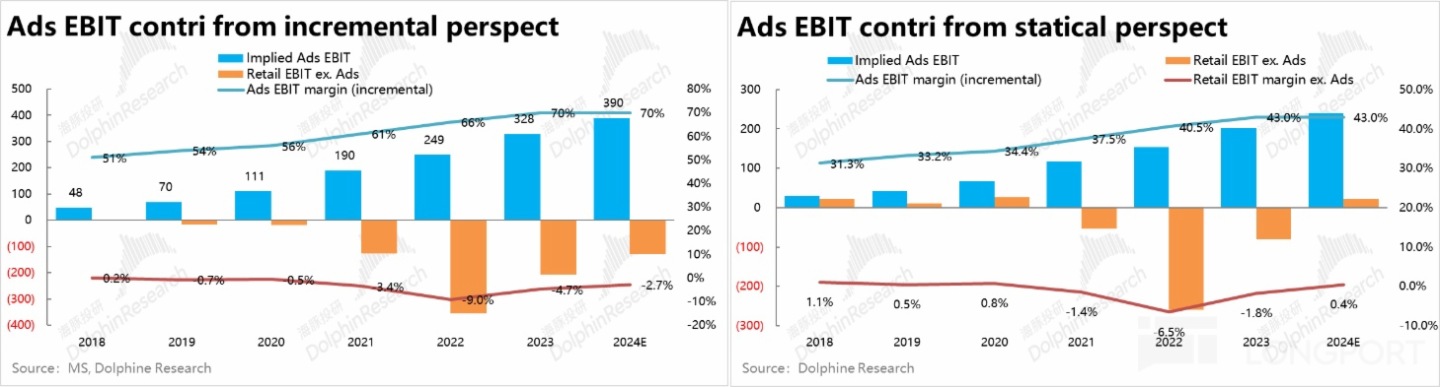

定量來看廣告業務實際對亞馬遜的零售業務利潤具體有多大的貢獻?因為缺乏官方口徑數據,市場評估廣告的利潤貢獻時主要分為兩種理解思路。一種是從邊際增量的角度,認為電商廣告收入的邊際經營利潤率可高達 70% 乃至更高。另一種則更多從總體的角度,按亞馬遜廣告的利潤率大致對標同行,在 40%~50% 之間。

兩種視角各有道理,前者的邏輯通俗的說,即便沒有廣告業務,需要支出的運營、獲客、履約等成本費用是必須得花。而新增廣告這類輕資産業務,理論上需要的增量成本、費用相當少。

後者的邏輯則可理解為,亞馬遜的廣告業務並不能脫離其重資産的零售業務而存在,沒有高成本的自營業務、營銷、履約服務等建立起的壁壘,亞馬遜也就沒有能吸引商家來投放廣告的先決條件。

不過從上述兩個視角出發,都可清晰看到隨著廣告業務規模的不斷增長,近幾年來廣告貢獻的經營利潤在整體泛零售板塊中的佔比不斷提高,截至 24 年近乎所有的利潤都來自廣告業務。按邊際或整體視角的差異則主要是,在邊際視角下剔除廣告外的泛零售業務是一直在虧損的,而整體視角下,除了 21~23 年物流高投入期導致的明顯虧損外,大多數年份(包括 24 年)剔除廣告外的泛零售業務仍是能維持大約 1% 上下的經營利潤率的。

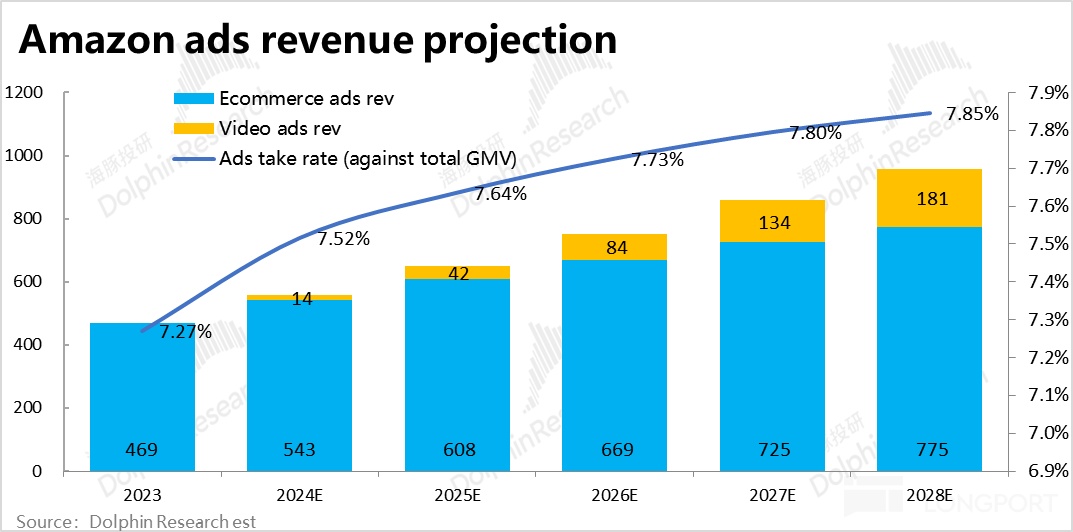

由以上分析可見,亞馬遜泛零售板塊的利潤率的提升,主要就取決於廣告(也包括 3P 佣金)這類高利潤變現渠道變現率的走高。那麼基於上文海豚投研對亞馬遜的類電商廣告的市佔率已大體接近中性水平的判斷,我們預期後續幾年内亞馬遜電商類廣告的變現率提升速度會趨緩,廣告收入增速向 GMV 增速靠攏。不過Prime Videa 廣告則會接力帶來增量,在 2~3 年左右達到中性預期$100 億上下的營收。

對利潤的預測上,由於後續電商類廣告的增長會逐步放緩,主要增量會來自視頻類廣告。但不同與電商廣告理論上可以不産生多少增量成本,視頻廣告實際是個相對高成本的生意,持續不斷制作優質視頻内容,或購買體育賽事等版權的成本是相當可觀的。如 Netflix 一年内容成本搞到$165 億,亞馬遜 24 年的内容成本也在$70 億以上。

因此海豚投研認為,邏輯上因後續的廣告收入增長主要來自視頻廣告,和與之匹配的增量内容成本,視頻廣告對對亞馬遜廣告業務整體的利潤率可能難有明顯的拉升作用。因此我們對後續幾年廣告業務經營利潤率的提升預期比較保守。

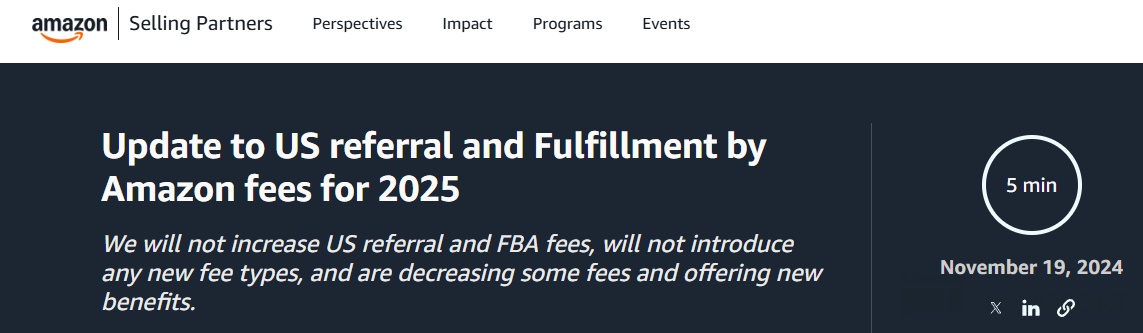

至於剔除廣告後的其泛零售業務的利潤率的改善,則一部分取決於公司是否會提升佣金或履約費用的收費標準(容易路徑),另一部分來自亞馬遜運營效率的提升(難路徑)。對於前者,在經歷近幾年對 FBA 相關費用的多次調高後,亞馬遜近期官宣 2025 年不會上調美國地區的佣金或履約費用,或引入任何新收費項目,並會靠攏下調或提供一些補助。這應當也反映了公司意識到過高或頻繁的提高平台變現對賣家生態的負面影響。

換言之,可能未來 1~2 年内,剔廣告後零售業務的利潤率改善都只能依賴於效率的提升(即難路徑),因此也不過樂觀的預期其經營利潤率在後續 1~2 年内能明顯超過前期 1.1% 的高點。

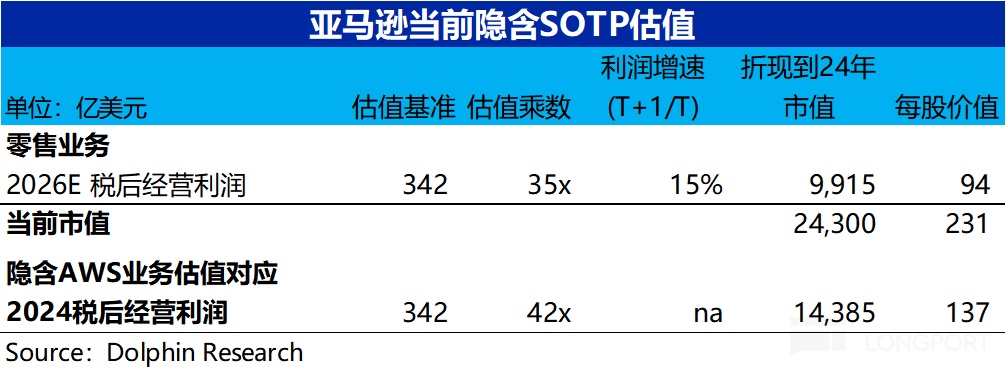

最後估值角度,由於本文僅探討了零售業務的盈利前景,且在日新月異的 AI 技術叠代下,對 AWS 業務 2~3 年後的前景確實不容易預期,海豚投研此次就僅從目前市值倒推一下目前計入了多少估值。按我們測算的零售業務 26 年稅後經營利潤,出於極強的競爭壁壘給 35x PE 的飽滿估值,並折現回 24 年底。那麼隱含市場對 AWS 的估值為$1.44 萬億,對應 24 年稅後經營利潤相當於 42x PE。不過這並未考慮到後續幾年 AWS 的成長性,這麼看起來市場給 AWS 的估值倍數大體接近零售業務,且很可能還能低些。

<正文完>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享