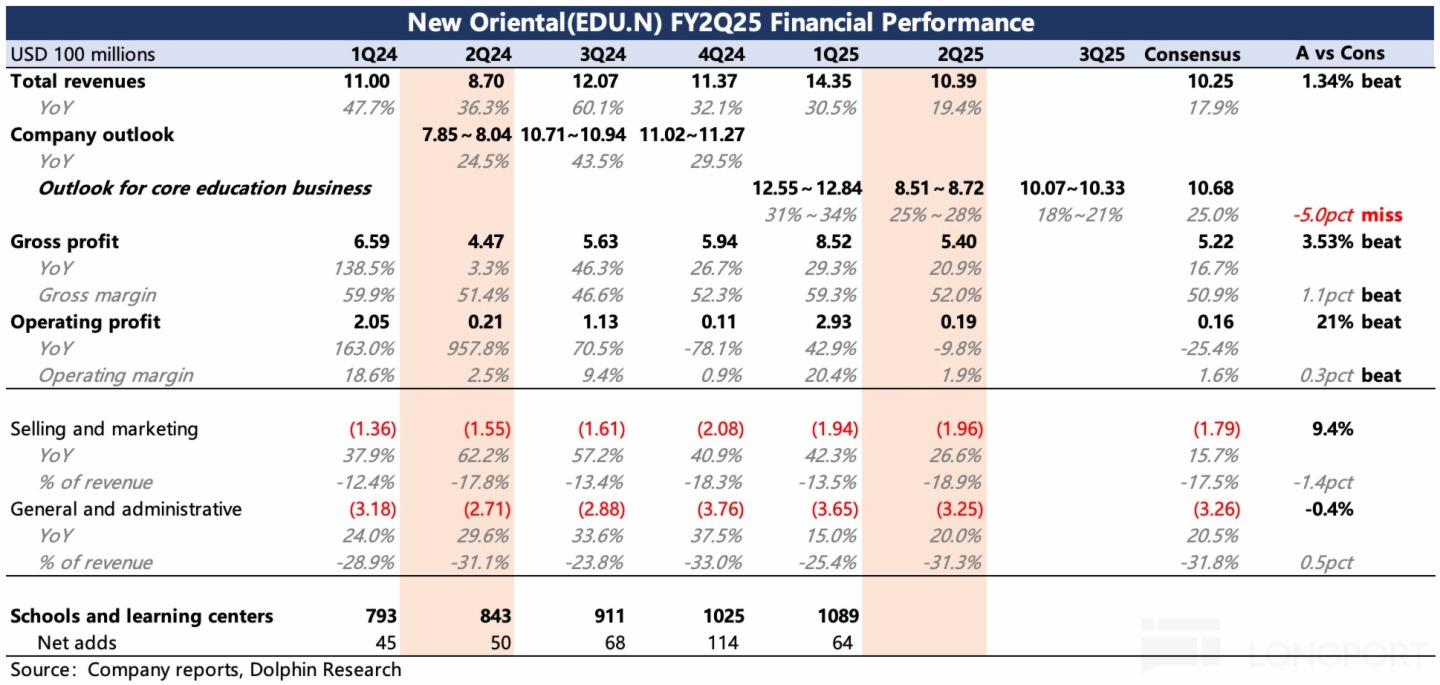

$新東方(EDU.US) 北京時間 1 月 21 日美股盤前發佈了 2025 財年第二季度的業績,對應的是 2024 年 9 月至 11 月淡季經營情況。

本次業績點評仍然聚焦在教育業務上:

1. 引發財報巨震的擔憂——非學科的高景氣度還能持續嗎?

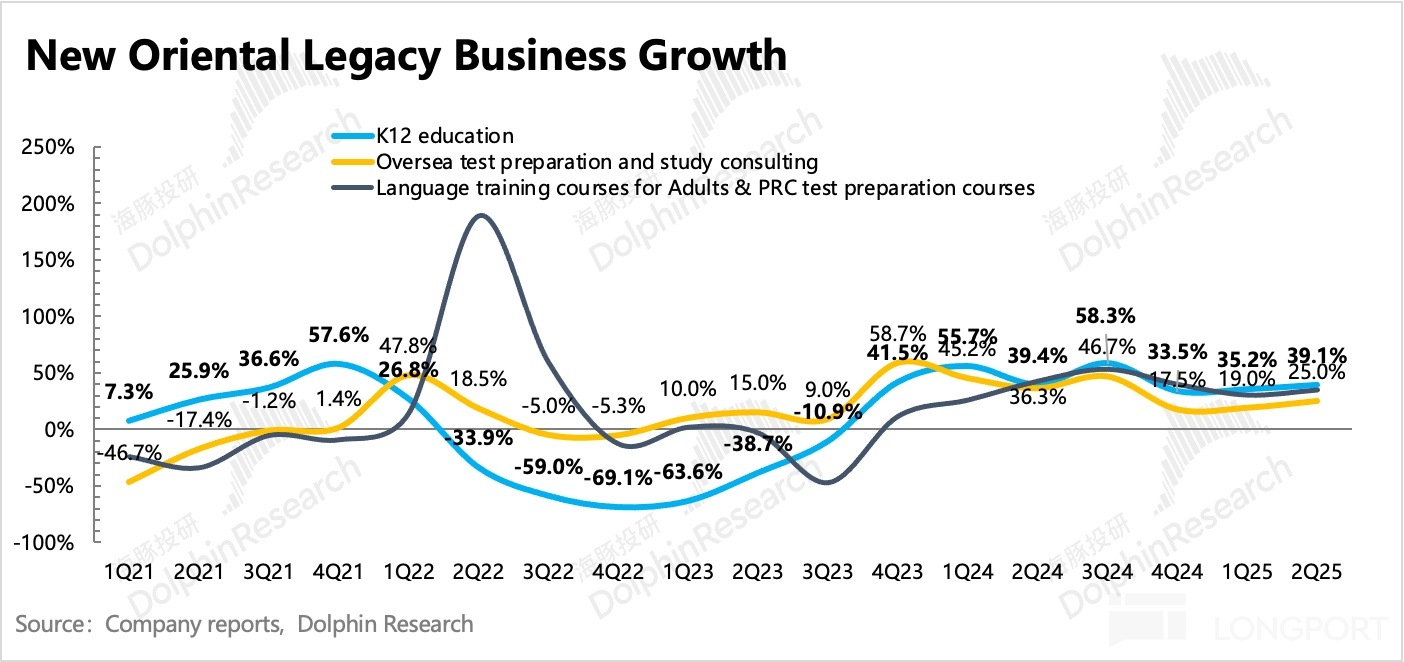

原以為留學業務要承壓,實際上留學收入表現還不錯,但雷藏在了新業務上,二季度的同比增速 42.6% 不及公司指引和市場預期的 50%+。

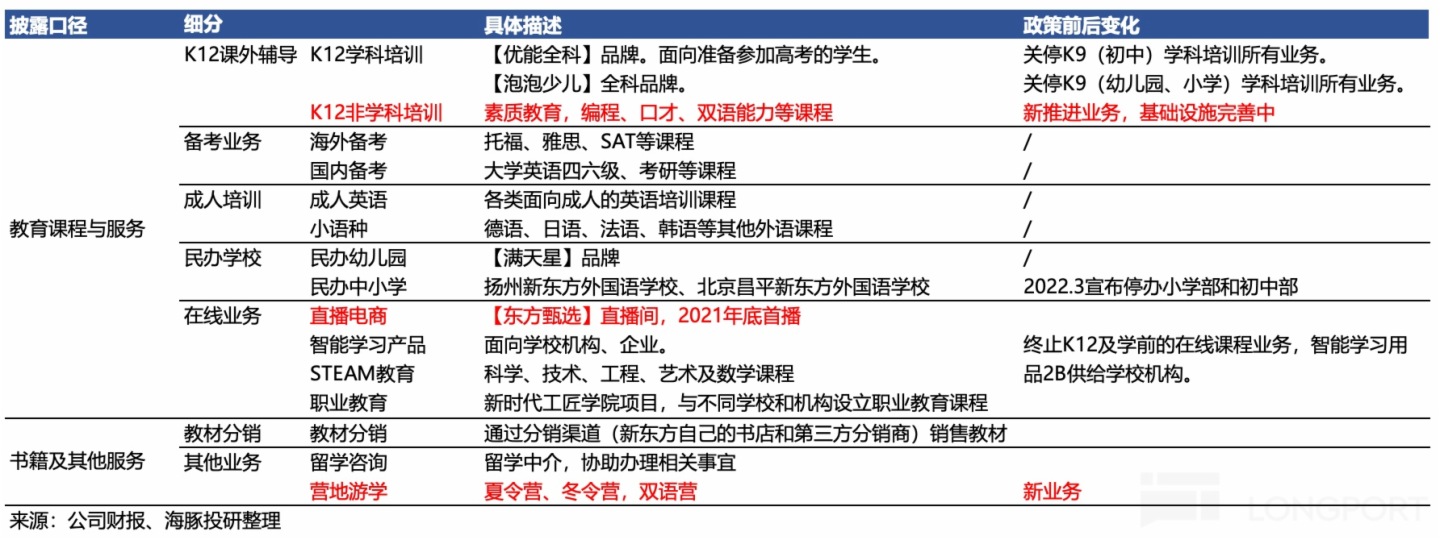

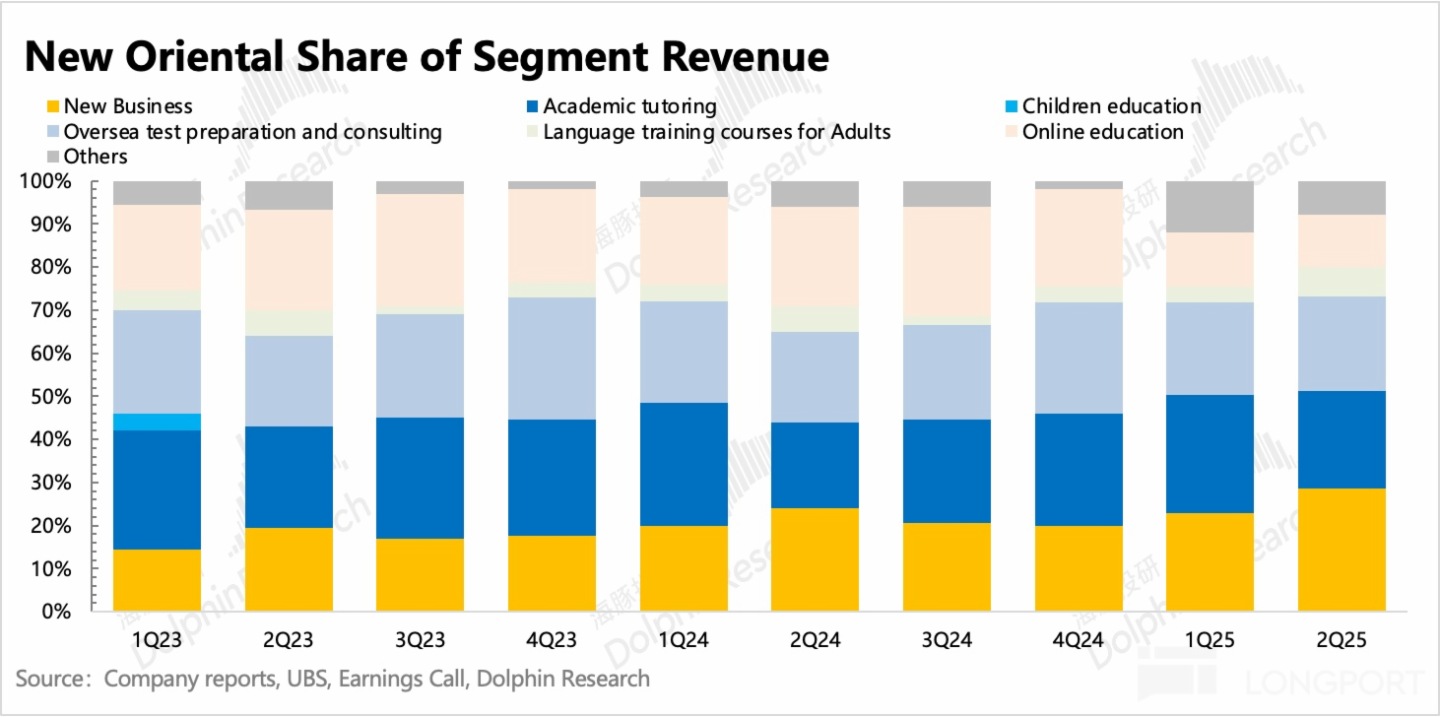

新東方自轉型之後,包含了素質教育、學習機、營學的新業務,成為了收入增長支柱,也是新東方的估值支撐。在高景氣度下,市場也願意給高估值。

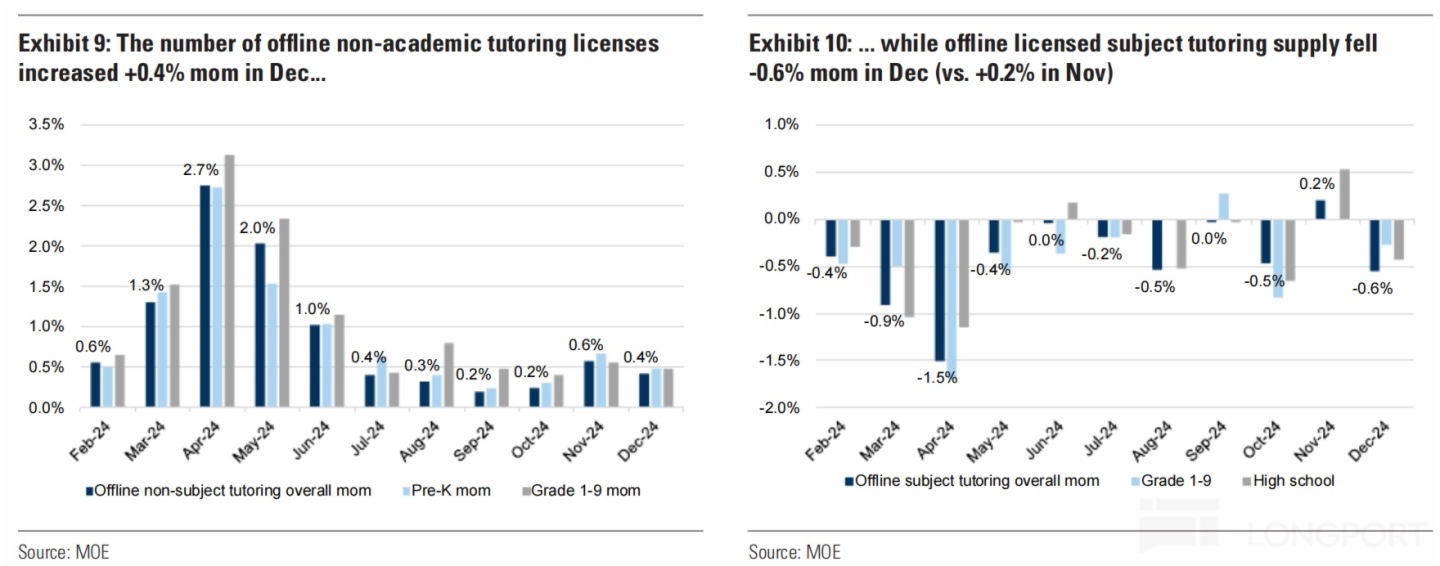

但市場在期許之餘,同樣也存在一些擔憂。一方面是政策(部分機構非學科與學科之間的界限模糊,並且同樣存在高付費雞娃的情況,與雙減目的存在略微沖突),實際政策環境保持穩定,趨勢由緊到松;另一方面是供給增加,除了教育部穩步發放非學科牌照(海豚君計算年化增速 5%),同時政策環境穩定下,小黑班盛行,同樣擠佔了一部分需求。

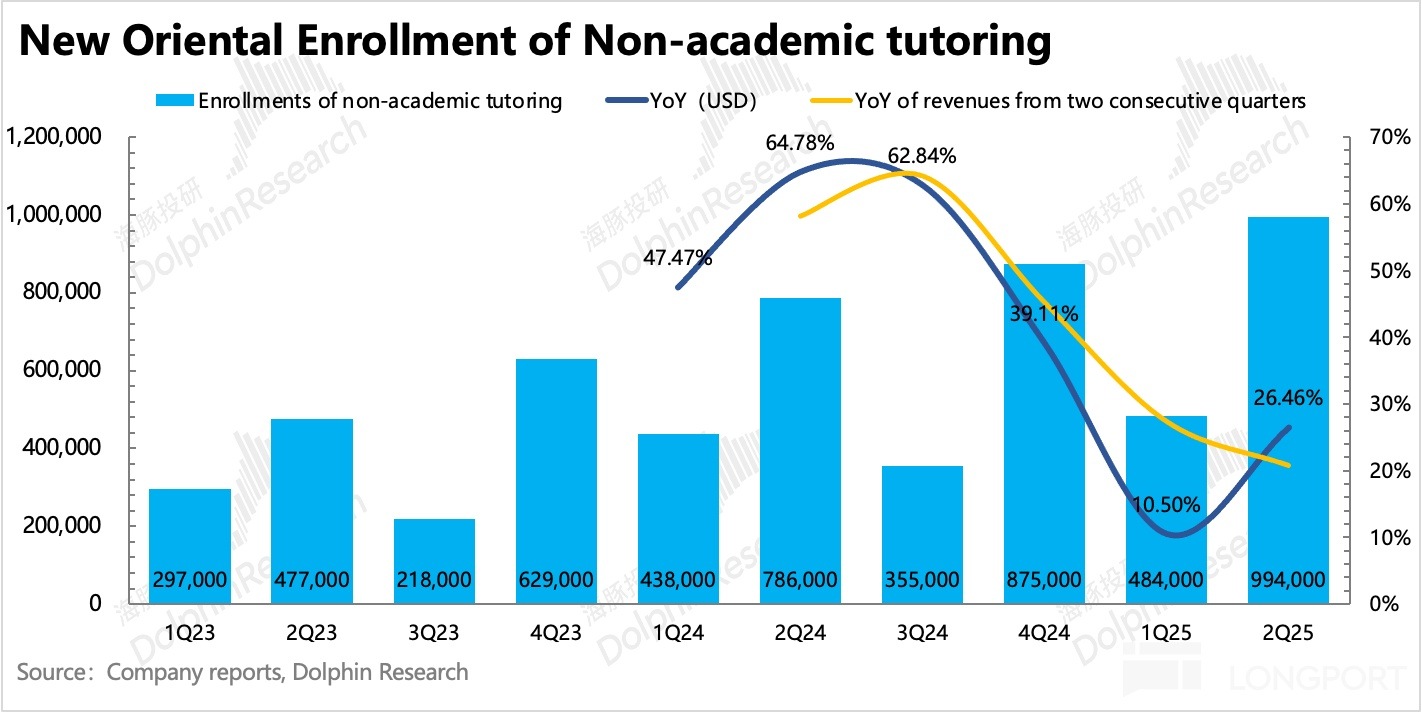

海豚君同樣也在關注這兩方面的問題。上季度新東方非學科報名人次增速快速下滑,已經引起了我們的警惕。二季度來看,雖然季節性環比大增,但考慮到管理層上季度提出的因時間周期導致同比增速扭曲的問題,海豚君按照連續兩個季度的合計增速來看,Q2 增速也是處於放緩通道中。

而公司對 Q3 核心學習業務的收入指引(同比增速 18~21%),也低於外資大行的預期(同比增速 25% 左右)。這無疑進一步加劇了市場對新業務的需求過快放緩、以及行業供給釋放帶來增長壓力的擔憂。

2. 老業務沒想象中弱,但留學增長壓力並未消失

新業務之外的老業務,增長表現則不俗,至少達標了市場預期:

上季度下調指引的留學業務,考試培訓、咨詢分別增長 21%、31%,高於公司給的指引 20%+。成人英語增長 35%,也略高於公司給的 30%+ 的指引。

不過海豚君認為,從定性角度,留學業務增長放緩的壓力仍然是存在的。一方面,疫情需求已經逐步釋放,另一方面宏觀壓力下,目標客群的付費力受到影響,因就業壓力而選擇出國升學的需求也在性價比變低下開始冷卻。

除此之外,特朗普任期開啓,地緣風險趨升。比如今年初,部分美國大學也中止了與中國大學的交流合作,也會打壓一些留學需求。

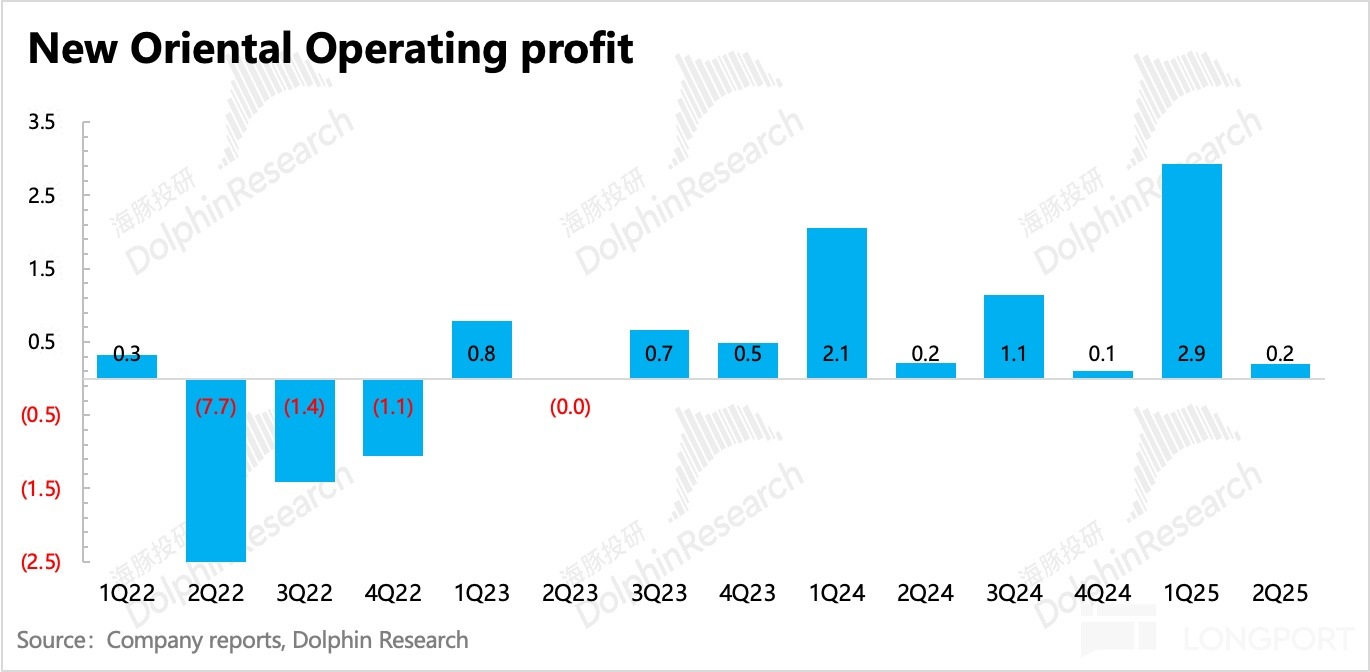

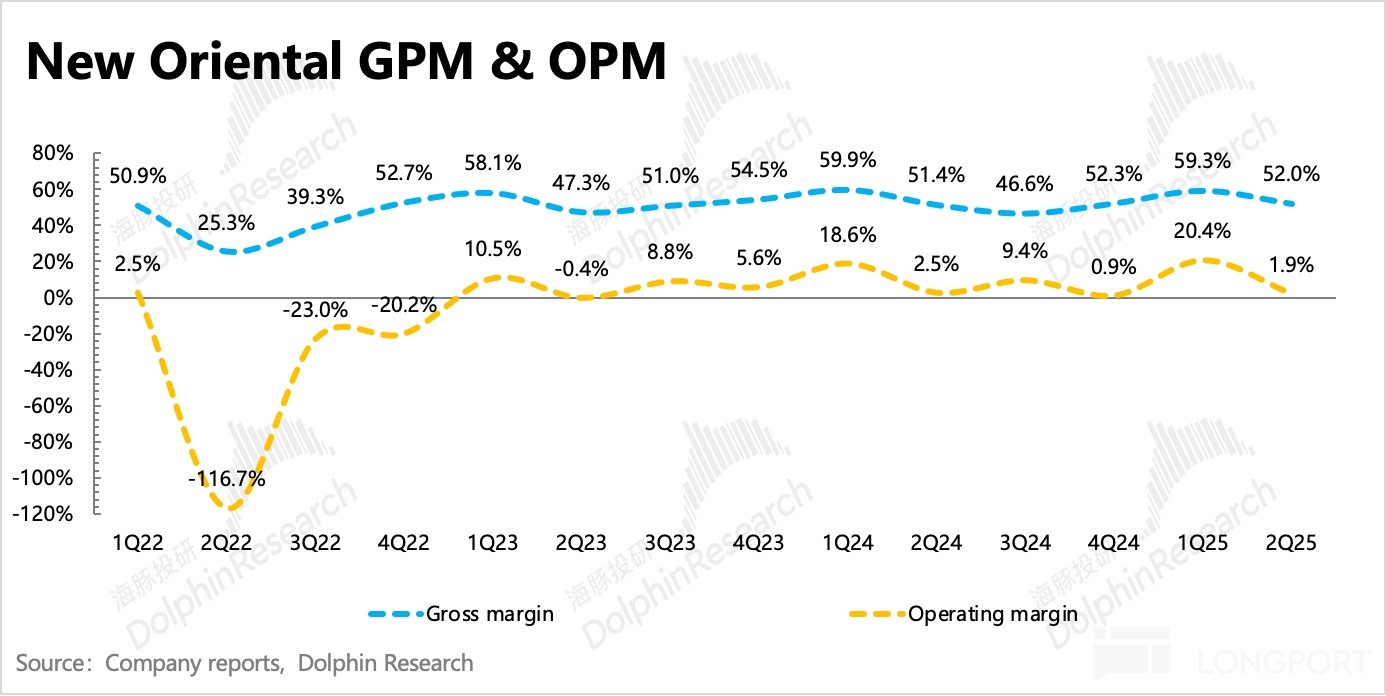

3. 淡季 + 錯配期 + 董宇輝剝離影響,利潤短期承壓

二季度經營利潤同比下滑 10%,利潤率滑至 1.9%。主要是受到了淡季下,投産錯配(新建學校還未招生運營但營銷推廣、教材採買、師資投入等費用已經開始確認)和董宇輝剝離影響的組合拳沖擊。

這一點海豚君不是太擔心,業務增長如果能夠保證,那麼利潤改善是自然而然的事情。二季度財報中沒有披露學習中心的新設數量,海豚君根據機構調研的數據來看,新東方在二季度乃至截至目前的 11、12 月,投産擴建在穩步中有所加速。

關於投産節奏,上季度公司已經給過 2025 財年的指引——産能實現 25% 的增長,平均每個季度預計 6% 左右,也高於 2024/2023 財年的 20%/15% 的擴張節奏。

對於短期盈利承壓,上季度管理層也已經打了一些預防針。隨著下半年新建學校投入運營、利用率提高,利潤率水平有望逐步修復。

4. 股東回報能否保持?

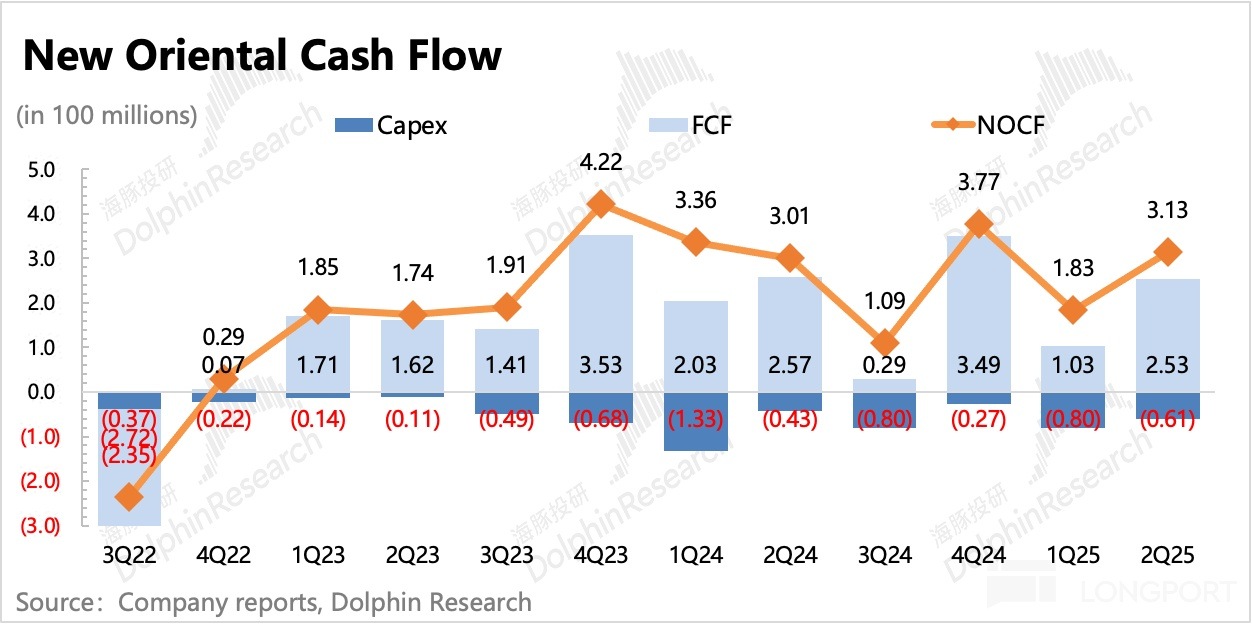

新東方賬上現金挺多,預收學費的商業模式也使得它的現金流基本上沒有太多擔憂。截至 11 月底,公司賬面現金 + 短期投資,合計 48 億美元,剔除掉以預收學費為主的遞延收入 19.6 億美元,可自由支配的淨現金還有 28 億。

截至昨天 1 月 20 日,管理層累計回購了 1120 萬 ADR,耗用資金 5.4 億美金。倒算出本季度回購了 140 萬股,回購均價 60 美元。

按照 Q1、Q2 均值再年化的回購規模大約為 5 億美金(隱含公司繼續展期回購並擴大當前額度),那麼較盤前跌幅 15% 後的市值 85 億美元,回報率為 5.8%,如果再加上今年發的特別股息 1 億美金,合計股東回報就有 7% 了。從一定程度上說,只要管理層穩定這個分紅節奏,當下的估值可以稱的上是一個 「分紅底」。

5.財務指標一覽

海豚君觀點

新業務是新東方的核心增長看點和估值支柱,尤其是新業務中的素質教培。因此每一次新東方的財報,其實就是看素質教培的邏輯變化。

上季度海豚君對於素質教培報名人次增速快速放緩,就有過一些疑問。但公司隨後在電話會上表達了對需求景氣度的信心以及環比相對穩定的高增長指引,因此才部分打消了我們的擔憂。

穩定或者由緊趨松的政策環境,在行業景氣了兩年多後,實際上對新東方來說是有利有弊。好的是可以消除一些政策大錘,公司可以放開手去做正常的運營擴張,壞的是同樣會滋生無牌照的小黑班,沖擠潛在需求。因此隨著行業總供給的加速填充,以及持續嚴峻的宏觀面,公司原先的增長預期在實際落地時就會受到影響。

當然目前的競爭環境和 2021 年還是不能同日而語,因此過度打入競爭激烈的預期也並不合適。與此同時,對於新東方而言,當下的 「放緩」 實際上也存在邊際好轉的預期——2024 財年下半年的新建學校,計劃在 2025 財年下半年投入運營,有望在 Q3、Q4 逐步體現到收入的增長支撐中來。

不過 Q3 指引偏弱,那麼只能指望上述新産能主要在 Q4 變現了,但這裡也需要關注電話會上管理層如何拆分各細分業務的增長指引。如果 Q3 新業務的增長預期也受到了一些壓制(尤其是素質教育和學習機的增速),那麼就需要進一步聽聽管理層對背後原因的解釋,是否是因為新學校投入運營的節奏有變化帶來。非需求和競爭原因都可以被暫時原諒,否則新業務的估值就需要殺一殺。

最後談一談估值,對業務結構較多的新東方集團,市場一般按照公司給與的分業務指引,採取 SOTP 來估值,這在慘兮兮的中概資産中算相對優待了,否則以當下新東方的盈利水平,P/E 會偏高。但自從東方甄選頻頻出現治理問題,以及市場環境變化後,部分資金也對新東方採取了集團整體 P/E 的估值。

目前而言,盤前暴跌 15% 之後的 85 億美金估值,隱含 26FY 的 EV/NOPAT=16x,基本落到了中概估值的範圍區間。雖然短期業績還有壓力,但這個估值也已經不算高,何況收入增速還是有希望隨著新學習的投入運營,繼續回升到 20% 以上增長。如果回購也能按照前兩個季度的節奏繼續超預期執行,那麼進一步向下空間也會相對有限。

(注:新東方財報僅披露部分業務表現,大部分經營情況&指引,在業績公開電話會和機構小範圍會議披露,因此稍後電話會内容相對比較重要。海豚君會稍後在評論區更新)

以下為詳細點評

1.教育又歇了?

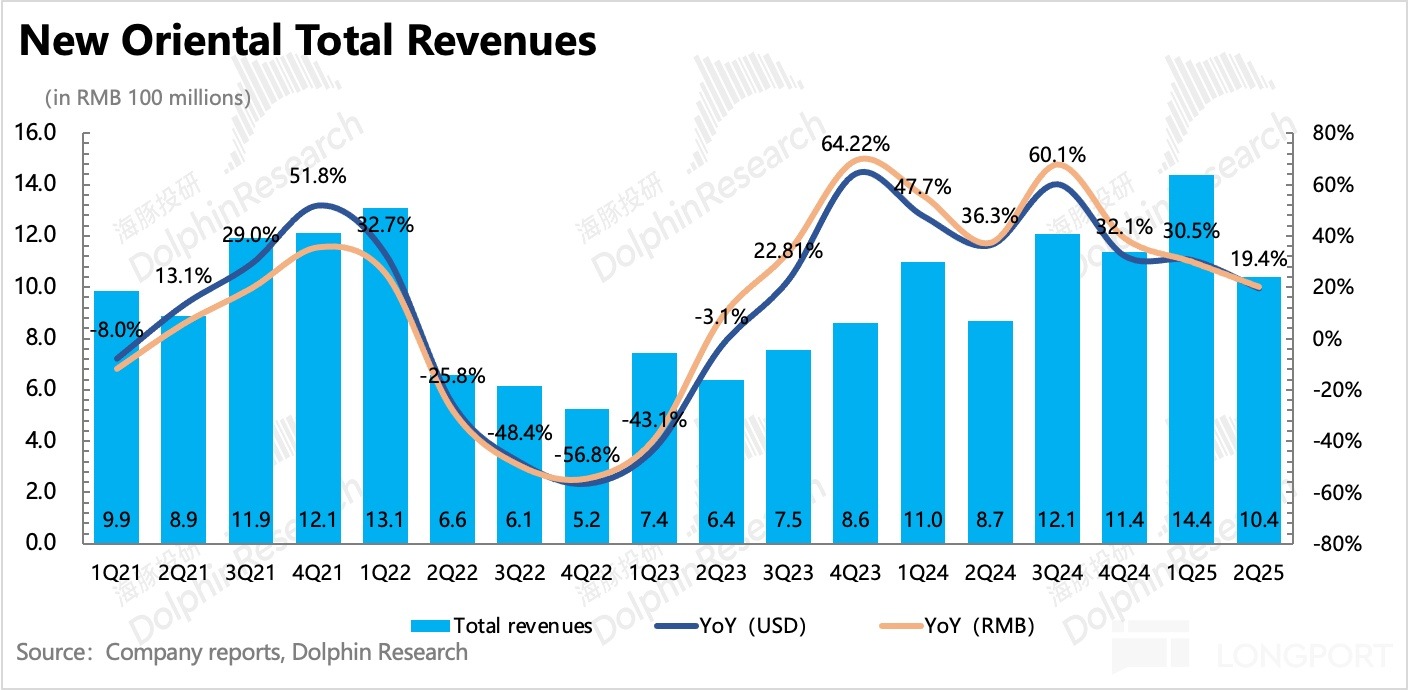

25 財年二季度,新東方實現總營收為 10.39 億美元,同比增長 19%,人民幣計價增速為 20%。其中剔除直播業務的核心教育收入為 8.94 億,略高於公司指引區間上沿。

公司對 Q3 核心學習業務的收入指引在 10.07~10.33 億美元區間,隱含增速在 18%~21%,低於頭部機構 25% 的增長預期。

細分業務的情況一半在電話會公佈,一半在機構小範圍會議上公佈。海豚君目前先給出拆分估算值,後續會在留言區明確具體數據:

1)留學培訓、咨詢分別增長 21%、31%,公司給的指引 20%+,市場預期因為上季度下調指引,因此對這一部分的預期本身不高。

2)成人英語增長 35%,同樣表現不俗,略高於公司給的 30%+ 的指引。

3)但在轉型之後一直被視為成長支柱的新業務,二季度同比增速只有 42.6%,但無論是公司指引的 50% 還是市場預期的 50%+,實際表現都未達標。

二季度非學科教育的報名人次為 99.4 萬,雖然環比上季度有大幅度提升。但考慮到管理層上季度提出的因時間周期導致同比增速扭曲的問題,海豚君按照連續兩個季度的合計增速來看,一、二季度增速也是處於放緩通道中。

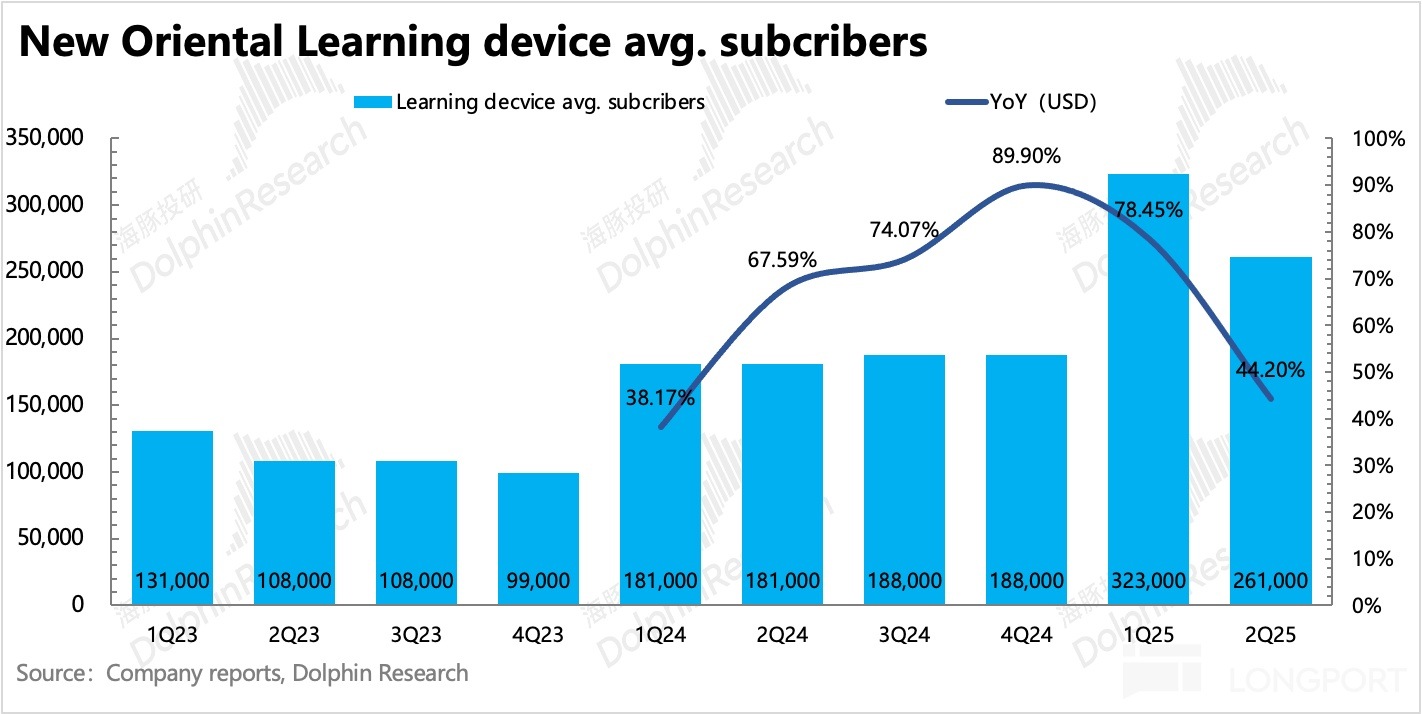

學習機訂閱用數 26.1 萬,環比上季度的 32.3 萬有些滑落,但行業需求還相對較高,同行的出貨量和在綫活躍人數在同期則持續走高。

2. 短期利潤承壓

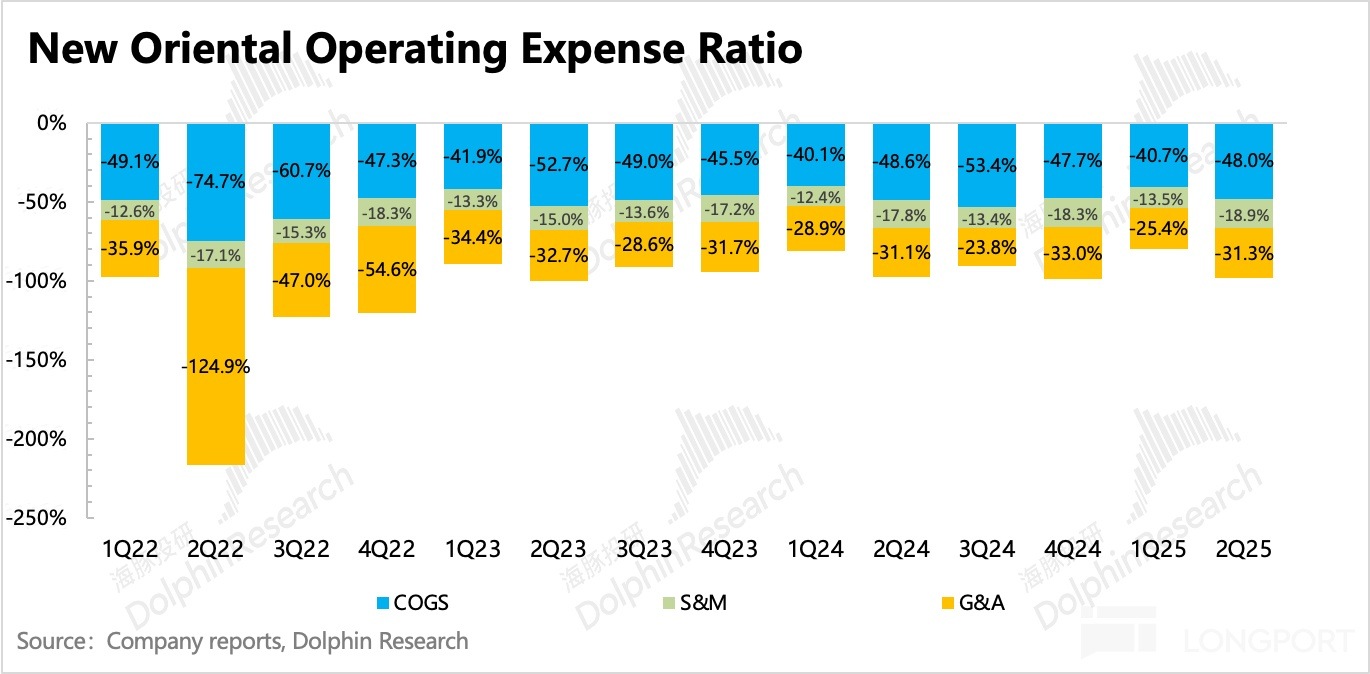

去年,新東方、好未來等龍頭相繼宣佈將加速擴容,預示著素質教育投入期一時半會還結束不了。二季度雖然是淡季,但新東方的擴張速度仍然沒有慢下來,擴産伴隨著團隊開支、運營開支增加。

除此之外,老年文旅業務的擴張(Q2 收入增長 233%,主要導致營銷費用大幅增加)等 「短期」 支出,和董宇輝剝離影響,無疑也加大了短期盈利壓力。

最終 Q2 經營利潤不足 2000 萬美金,利潤率只有 1.9%。上季度管理層已經打過預防針,但市場也更願意看到收入能夠保持高增長,否則也會對回過頭來對盈利能力多加挑刺。

3、暴跌完後的 「分紅底」

二季度經營性淨流入 3.13 億美元,同比微增 4%,伴隨産能擴張帶來的團隊、運營新增支出,拖累了利潤,進而影響了現金流。二季度資本支出 0.6 億美元,最終 2Q25 的自由現金流為 2.53 億美元,略低於去年同期。

截至 2024 年 11 月末,公司賬上淨現金有 48 億美元(現金 + 存款 + 短期投資),除去遞延收入的 19 億美元(大部分為學費,受特別監管,不能隨意動用),真正可自由支配的現金近 28 億美元。

截至昨天 1 月 20 日,管理層累計回購了 1120 萬 ADR,耗用資金 5.4 億美金。倒算出本季度回購了 140 萬股,回購均價 60 美元。

按照 Q1、Q2 均值再年化的回購規模大約為 5 億美金(隱含公司繼續展期回購並擴大當前額度),那麼較盤前跌幅 15% 後的市值 85 億美元,回報率為 5.8%,如果再加上今年發的特別股息 1 億美金,合計股東回報就有 7% 了。從一定程度上說,只要管理層穩定這個分紅節奏,當下的估值可以稱的上是一個 「分紅底」。

<此處結束>

海豚「新東方」歷史文章:

財報

2024 年 10 月 23 日《新東方:淡季有壓力,相信我們下半年會反彈(1Q25FY 電話會紀要)》

2024 年 10 月 23 日《動蕩的新東方: 沒了董宇輝,教育也塌方?》

2024 年 8 月 1 日《新東方:不看東方甄選,對利潤率提升趨勢樂觀(4Q24FY 電話會)》

2024 年 7 月 31 日《新東方:直播風口浪尖,教育燒火正旺》

2024 年 4 月 24 日《新東方:資源利用率提高,擴容目標提高(3Q24FY 電話會)》

2024 年 4 月 24 日《新東方:直播拖垮利潤,又見教育撐家底時刻》

2024 年 1 月 25 日電話會《新東方:教育需求爆滿,但我們不想擴張太快,利潤率第一(2Q24FY 電話會)》

2024 年 1 月 25 日財報點評《新東方:美美享受 「開花結果期」》

2023 年 10 月 27 日電話會《新東方:積極擴容,需求比原先預期更強勁(1Q24FY 業績會紀要)》

2023 年 10 月 27 日財報點評《教育才是新東方的真排面》

2023 年 7 月 28 日電話會《新東方:教育需求非常旺盛(4Q23FY 電話會紀要)》

2023 年 7 月 26 日財報點評《新東方:新老業務的反轉邏輯正在逐步兌現》

2023 年 4 月 20 日電話會《新東方:修復還沒走完,增長還在後頭(3Q23FY 電話會紀要)》

2023 年 4 月 19 日財報點評《新東方:還要幾次超預期才能挽回市場信仰?》

2023 年 1 月 18 日電話會《新東方:加大投入的同時,更關心集團利潤率(FY2Q23 電話會紀要)》

2023 年 1 月 17 日財報點評《新東方:直播賺錢後,老業務重回投入》

深度

2023 年 4 月 4 日《現金築厚底,董宇輝拿捏不了新東方》

2023 年 1 月 13 日《董宇輝傍上春晚,新東方的未來還能靠教育嗎?》

熱評

2024 年 7 月 26 日《董宇輝出走帶崩新東方,到底誰是真的冤大頭?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享